デジタル決済とフィンテック イノベーションの世界的リーダーであるインドは、デジタル ファイナンス変革の次の段階に入っています。現在、マイクロ、中小企業 (MSME) が直面する信用ギャップに対処するためにデジタル バンキングの展望に注目しています。

09 年 2023 月 XNUMX 日、情報技術大臣 Ashwini Vaishnaw は、政府は MSME がより簡単かつ安全にデジタル クレジットを取得できるようにするフレームワークを準備していると言われています。 引用された Financial Expressによる。

「私たちはインド準備銀行(RBI)が規制するフレームワークに取り組んでおり、デジタルクレジットも国のデジタル決済システムのように安全で信頼できるものになるようにしています」とVaishnaw氏は述べ、露天商のような小規模企業でもクレジットにアクセスできるようになると付け加えた。 . 「今年、私たちはデジタル クレジットを展開し、インド国立決済公社 (NPCI) がそれを大きくリードします。 今後 10 ~ 12 か月の間に、デジタル クレジットの優れた構成が作成されるでしょう。」

政府当局者は以前、デジタル銀行がビジネスローンを完全にデジタルで提供できるようにする新しい規則をほのめかしており、これらのプレーヤーは最先端のテクノロジーとリアルタイムデータを活用する能力を持っているため、新しいクレジット商品を市場に導入できると指摘しています。顧客体験を向上させ、これまで正式な銀行システムから除外されていた顧客にリーチします。

「そのようなローンの小さなチケットサイズは、多くの場合 INR 100,000 (US$1,210) から INR 1,000,000 (US$12,100) の間であり、費用対効果の懸念から、当然、伝統的な銀行にとって最良の商業的意味を持ちません。」 言われ 2023 年 5 月のヒンドゥスタン タイムズ。 インドが XNUMX 兆ドル規模の経済にならなければならない場合、MSME の信用ニーズを無視することはできなくなります。」

別の当局者は、デジタル銀行は従来の銀行のように機能するが、実店舗の支店はないと説明した。 彼らは規制された環境で預金を受け取り、お金を貸しますが、物理的な事務処理を必要とせず、代わりに顧客のデータを使用してローン申請を処理し、お金を貸します。

「そのような銀行を許可することには、いくつかの規制上の課題がある可能性があり、ライセンスが民間部門と公共部門の両方のエンティティに付与される前に、RBI が最初に対処する必要があります」と、経済省で働く当局者は述べています。 「それは進行中の作業です。」

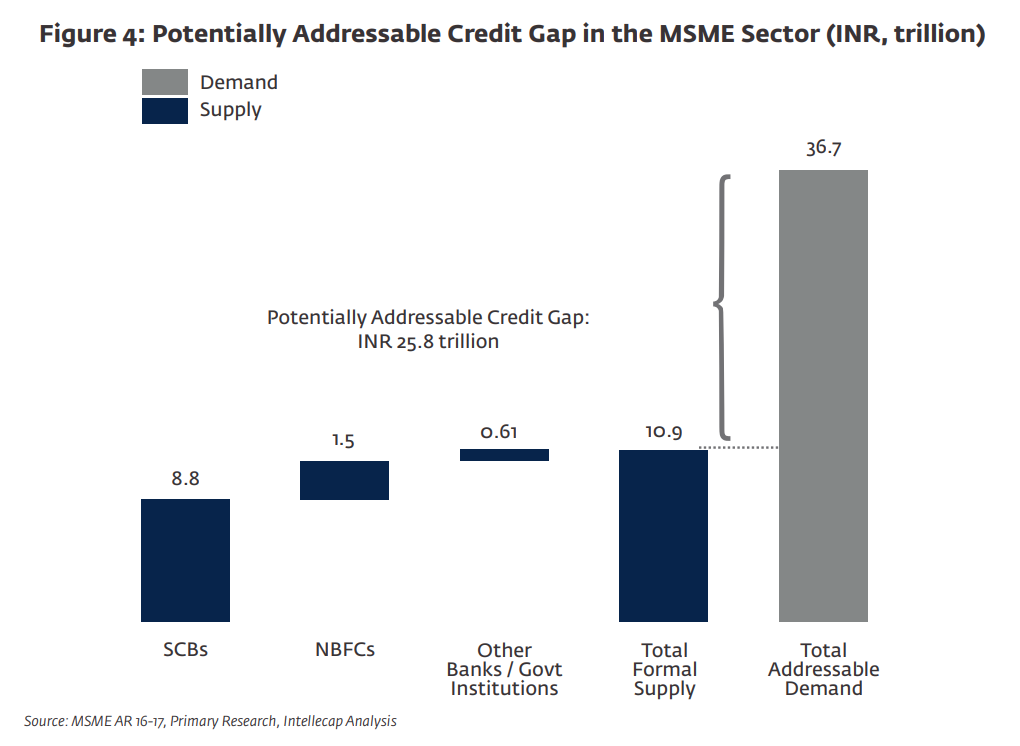

インドには約 63.8 万の MSME があり、111 年から 26 年にかけて 2020 億 2021 万以上の雇用を生み出し、国内総生産 (GDP) の約 XNUMX% に貢献しています。 しかし、地域経済において重要な役割を果たしているにもかかわらず、ほとんどの銀行は依然として商業銀行からの資金調達に苦労しており、代わりに非公式の金融市場や違法な融資アプリに頼らざるを得ません。

International Finance Corporation (IFC) と Intellecap による 2018 年のレポート 釘付け 25.8 兆インドルピー (397 億米ドル) の信用ギャップ。

MSME セクターにおける潜在的に対処可能な信用ギャップ (INR、兆)、出典: IFC/Intellecap 分析、2018 年

インドのフィンテック革命の次の段階

インドは、世界で最も急速に成長しているフィンテック産業の XNUMX つです。 従った インドの産業および国内貿易促進局 (DPIIT) によると、インドには 2,000 を超えるフィンテックの新興企業があり、その中には XNUMX を超えるフィンテックのユニコーン企業が含まれています (CB Insights のデータ)。 表示する.

この成長の重要な要因は、XNUMX 年以上前に導入されたデジタル インフラストラクチャ プロジェクトである India Stack です。 India Stack は、政府、企業、新興企業、開発者向けの統合ソフトウェア プラットフォームを作成することを目的としており、金融包摂の促進、公共サービスと利益の提供の改善、およびインドの金融セクターにおける競争の促進を目指しています。

現在、いくつかの API がインド スタックを構成しています。 Aadhaar デジタル識別システム。 eSign、オンライン電子署名サービス。

金融革新の基盤を準備したインドは、デジタル金融変革の旅の次のステップに目を向け、フルスタックのデジタル銀行の参入を可能にすることに焦点を当てる必要があると、政府のシンクタンクである Niti Aayog は 2022 年のレポートで述べています。

レポート、 タイトル Digital Banks: A Proposal for Licensing and Regulatory Regime for Indiaは、デジタル バンクのライセンス制度と規制の枠組みを主張し、金融包摂と信用へのアクセスに関する完全に認可された機能的なデジタル バンクの可能性を強調しています。

インドでは、デジタル バンキングに対する正式な規制の枠組みがないため、過去数年間、いわゆるネオバンクの台頭が見られたと報告書は指摘しています。 これらのフィンテックの新興企業は、既存の銀行と協力して、銀行の貸借対照表に依存して預金を貸し出し、発行する「オーバーザトップ」サービスを消費者に提供しています。

ネオバンクは、多くの場合、リテール バンキングまたは SME バンキングを専門としています。 ネオバンクに直面している消費者は通常、付随するデビットカード、貯蓄口座、および支出分析や予算編成などの個人財務管理ツールを備えたデジタル当座預金口座を提供します。 一部のプラットフォームでは、投資商品、信用枠、外国為替サービスも提供しています。 インドの消費者にサービスを提供する人気のネオバンクには、Niyo が含まれます。 クレーム XNUMX 万人の顧客。 フレオ、 クロック 1.5 万人の顧客。 Fi Money は、働く専門家向けに設計されたネオバンキング プラットフォームです。 カウント XNUMX万人の顧客。

一方、SME 向けのネオバンクは通常、従業員のプリペイド カード、給与管理、売掛金管理、銀行パートナーを通じてのビジネス ローンなどの経費管理製品を提供します。 インドの MSME にサービスを提供する人気のあるネオバンキング プラットフォームには、ペイテック企業 Razorpay のビジネス バンキング プラットフォームである RazorPayX が含まれます。 Open は、中小企業や新興企業向けのネオバンキング プラットフォームです。 仕える 2.3 万以上の企業。

注目の画像クレジット:編集元 Freepik & Unsplash

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- Platoblockchain。 Web3メタバースインテリジェンス。 知識の増幅。 こちらからアクセスしてください。

- 情報源: https://fintechnews.sg/69657/fintech-india/india-bets-on-digital-banking-to-improve-msme-access-to-finance/