Executive Summary

- Die starke Leistung von Bitcoin in den letzten 12 Monaten wird durch einen Anstieg sowohl des Spothandelsvolumens als auch des Ein- und Auszahlungsvolumens an Börsen gestützt.

- Wenn wir das kumulative Volumendelta (CVD) untersuchen, können wir erkennen, dass im Jahr 2023 ein Großteil der Nettoverkaufsaktivität auf Seiten der Abnehmer zu verzeichnen war, auch wenn die Korrekturen in der Vergangenheit nur gering ausfielen und weniger als 20 % betrugen.

- Die Gewinnmitnahmen langfristiger Inhaber stiegen deutlich auf den neuen Höchstwert von 73 US-Dollar und kühlten sich in den letzten Wochen ab. Dies geht einher mit einem Anstieg der neuen Nachfrage, der durch die US-Spot-ETFs verursacht wird.

Steigende Spekulationen

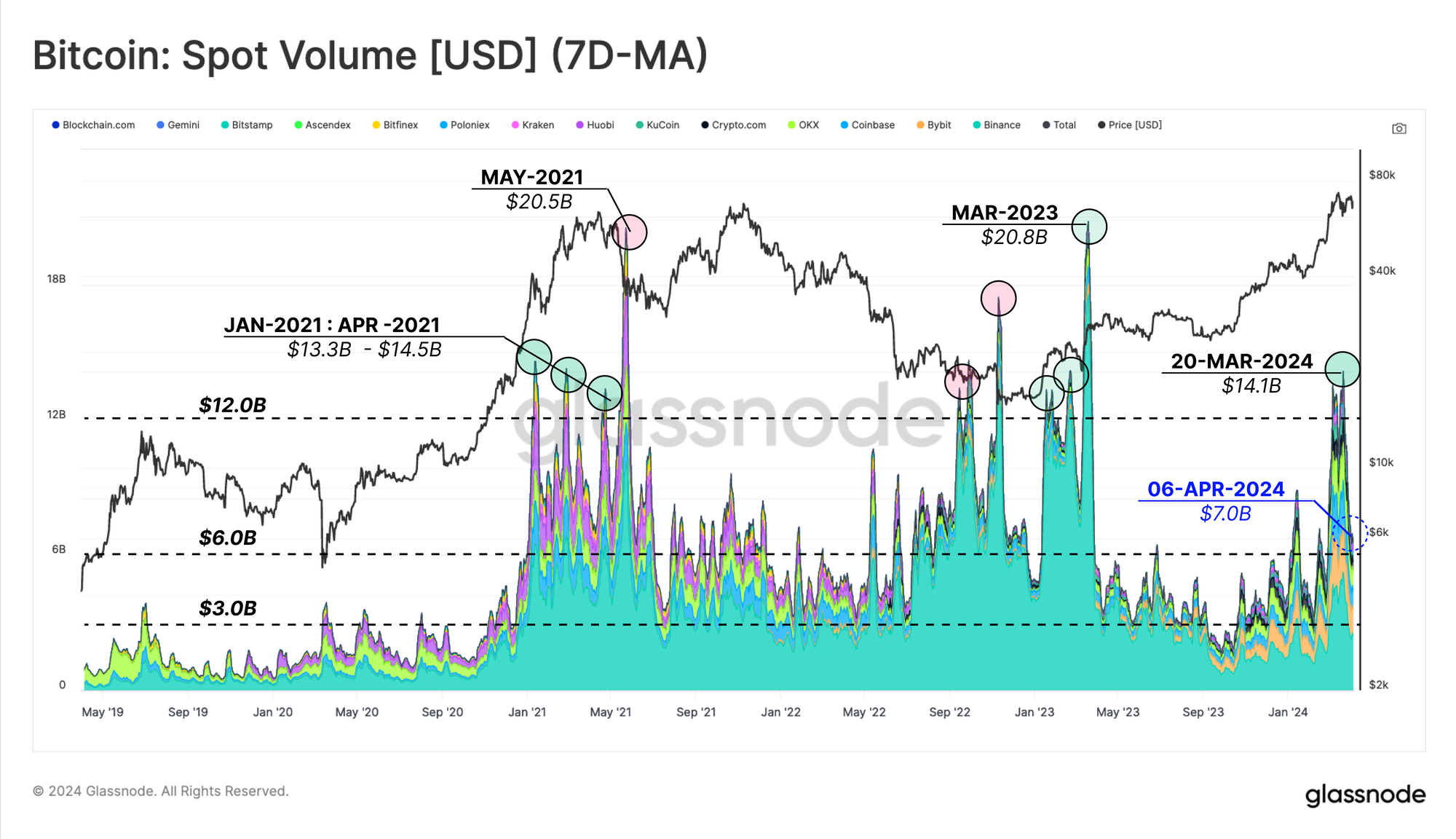

Es ist weiterhin ein beeindruckendes Jahr für Bitcoin, wobei sich die Preise in der letzten Woche zwischen 64 und 73 US-Dollar konsolidierten. Seit die US-Spot-ETFs Anfang Januar 2024 in Betrieb gingen, verzeichneten die Bitcoin-Märkte einen Anstieg des Spothandelsvolumens, wobei die täglichen Volumina Mitte März mit ~14.1 Milliarden US-Dollar ihren Höhepunkt erreichten, als der Markt den ATH von 73 US-Dollar erreichte.

Diese Größenordnung des Spothandelsvolumens entspricht dem Höhepunkt des Bullenmarktes 2020–2021, obwohl er in den letzten Wochen begonnen hat, sich abzukühlen und derzeit bei 7 Mrd. USD/Tag liegt.

Binance verfügt immer noch über einen Marktanteil von 37.5 % auf den Spotmärkten; Allerdings nimmt diese Dominanz im Vergleich zum Vorzyklus ab. Im Jahr 2021 machte Binance rund 50 % des Handelsvolumens im Jahr 2021 aus, in der tiefsten Phase des Bärenmarkts 85 aber auch unglaubliche 2022 %+.

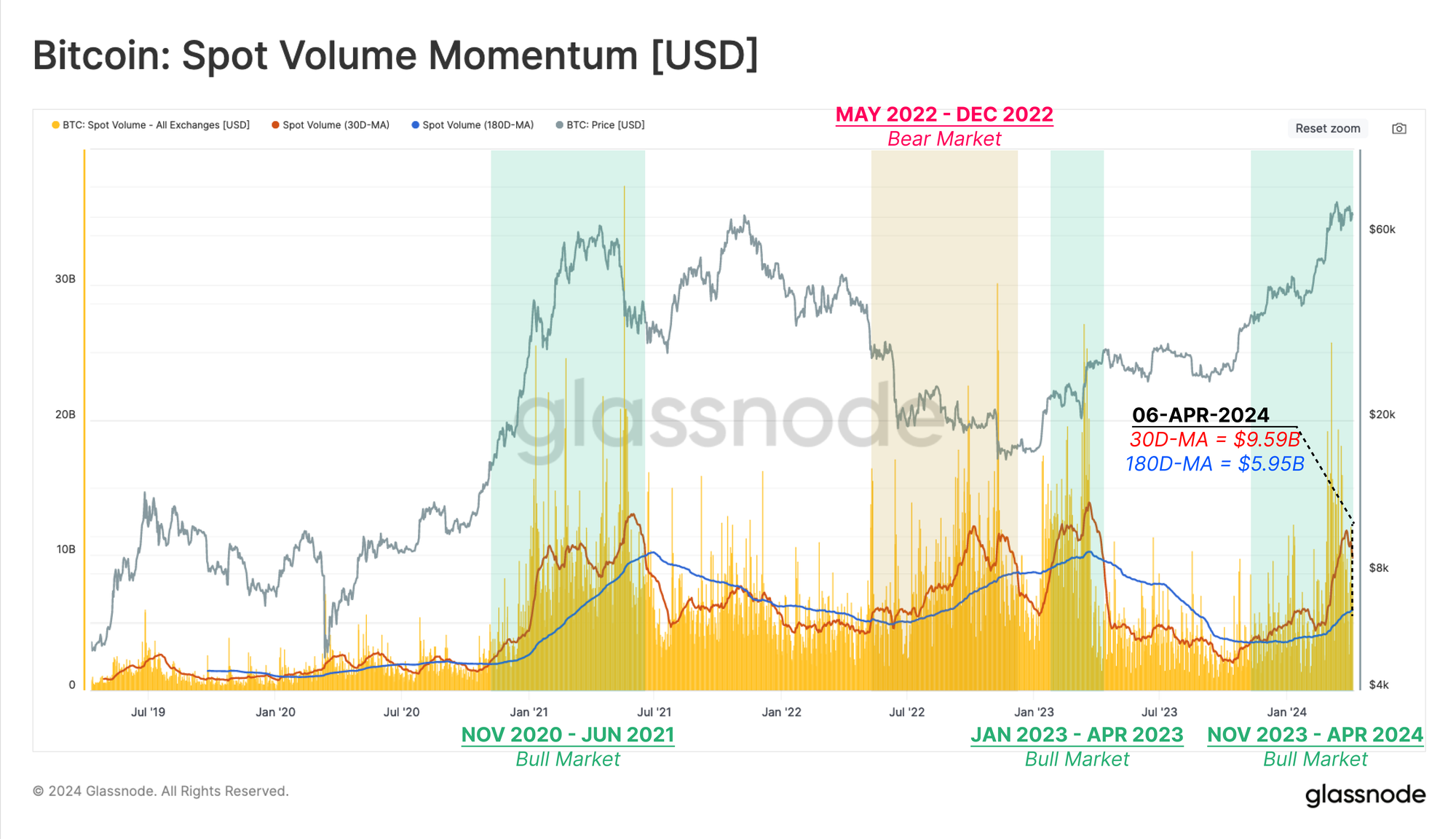

Um die allgemeine Marktdynamik zu beurteilen, können wir ein einfaches langsam/schnell gleitendes Durchschnittsmodell verwenden, das auf Spotvolumina angewendet wird. Hier vergleichen wir den 180D-MA (langsam) und den 30D-MA (schnell), um zu beurteilen, ob sich die Spothandelsvolumina erwärmen oder abkühlen.

Die Preisentwicklung seit Oktober 2023 hat dazu geführt, dass der schnellere durchschnittliche Handel deutlich höher war als der langsamere, was darauf hindeutet, dass die YTD-Performance durch eine starke Nachfrage auf den Spotmärkten unterstützt wird. Eine ähnliche Struktur zeichnet sich beim Bullenmarkt 2021 ab.

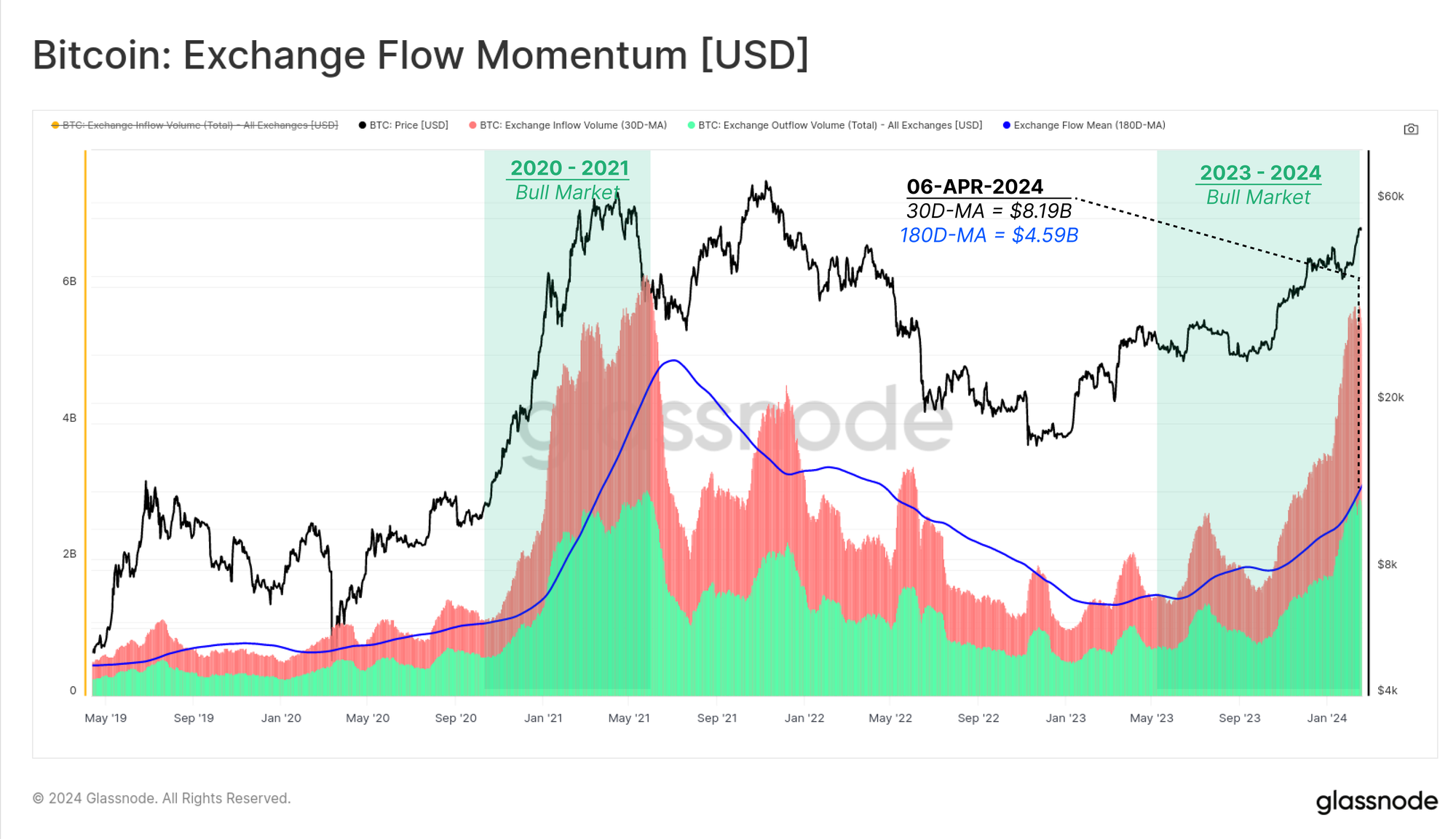

Um diese Beobachtung zu untermauern, können wir einen ähnlichen schnellen/langsamen Momentum-Indikator auf die On-Chain-Transfervolumina anwenden, die von allen von uns überwachten Börsen-Wallets eingezahlt 🔴 oder abgehoben 🟢 werden.

Wir können ein ähnliches positives Impulssignal wie seit Juli 2023 erkennen, was darauf hindeutet, dass auch der Münzfluss in und aus Börsen zunimmt. Der monatliche Durchschnitt der gesamten Devisenströme (Zuflüsse plus Abflüsse) liegt derzeit bei 8.19 Milliarden US-Dollar pro Tag und liegt damit deutlich über dem Höchststand im Bullenmarkt 2020–2021.

Insgesamt wird die Preisbewegung von Bitcoin seit Jahresbeginn durch einen deutlichen Anstieg des Spothandelsvolumens und der Devisenströme in der Kette unterstützt.

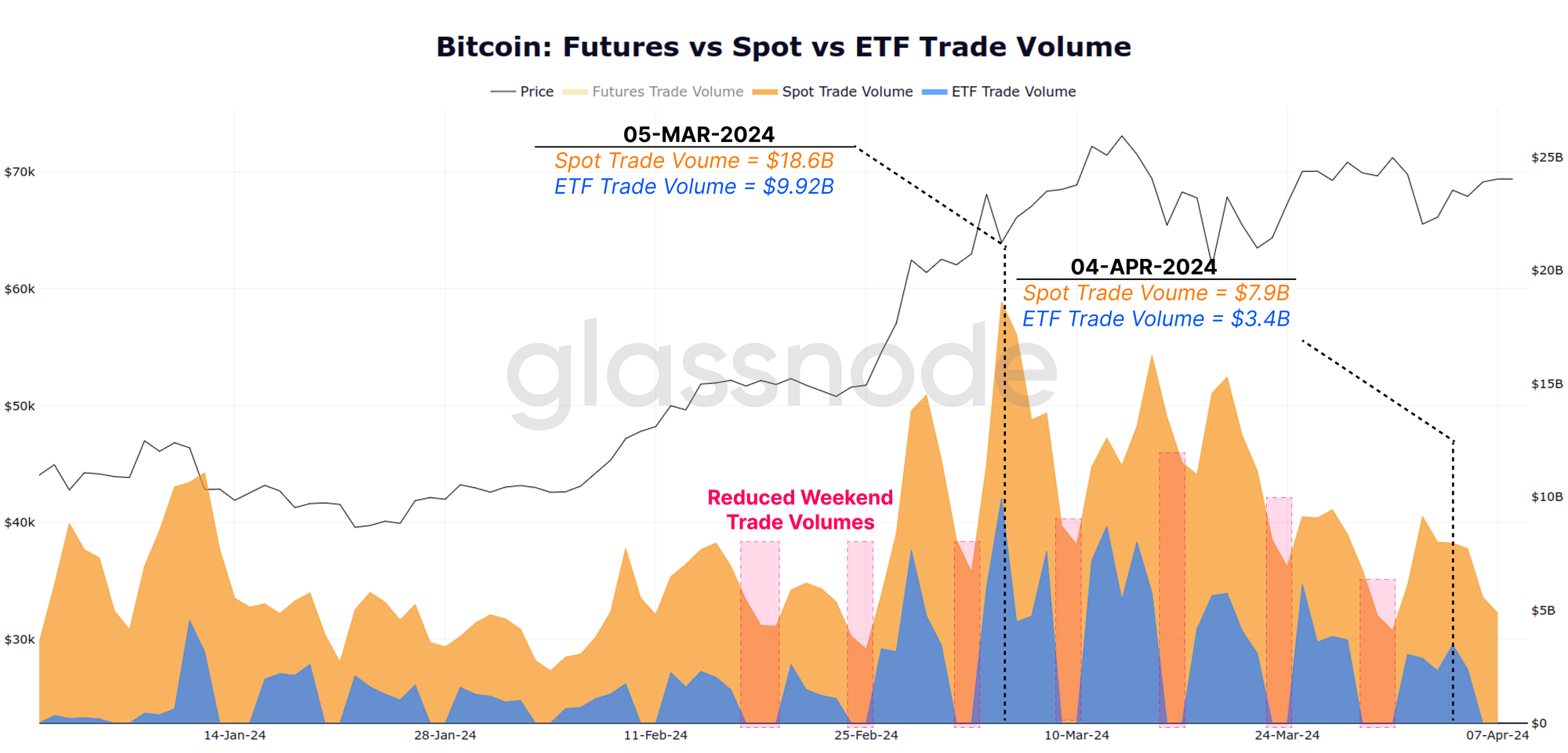

Unser aktueller Newsletter (WM 10) zeigte, wie die neuen US-Spot-ETFs zu einer dominierenden Kraft auf dem Markt geworden sind. Diese neuen Instrumente führten zu einer erheblichen Quelle neuer Nachfrage auf dem Markt und glichen die täglichen Emissionen sowie den Verkaufsdruck von GBTC und bestehenden Inhabern mehr als aus.

Diese Schlussfolgerung kann durch einen Vergleich der Spot-Handelsvolumina 🟧 und der ETF-Handelsvolumina 🟦 untermauert werden. Zwischen diesen Märkten besteht eine starke Korrelation, wobei ETFs etwa 30 % der Größe der globalen Spotmärkte ausmachen. Wir können auch die saisonalen Auswirkungen von Wochenenden erkennen, an denen die ETF-Märkte geschlossen sind und die Spothandelsvolumina deutlich geringer sind.

Kaufseitiges vs. Verkaufsseitiges Volumen

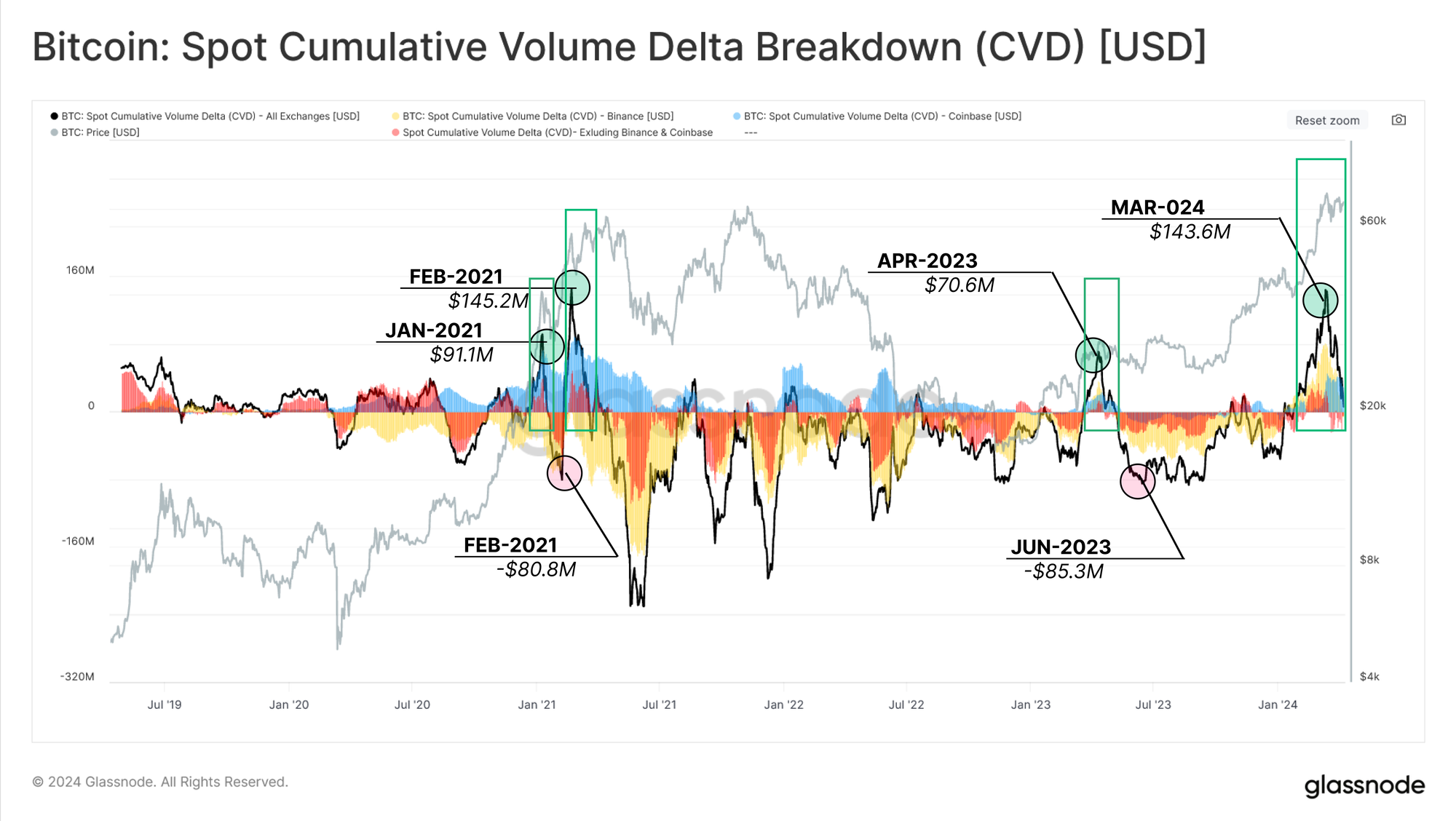

Ein weiteres Tool, mit dem wir Spotmärkte charakterisieren können, ist das Spot Cumulative Volume Delta (CVD). Diese Kennzahl beschreibt die Nettoverzerrung des Kauf- und Verkaufsvolumens von Marktteilnehmern, gemessen in USD.

Angenommen, wir isolieren die wichtigsten positiven Spitzen 🟩, bei denen das Kaufvolumen des Abnehmers abzüglich des Verkaufsvolumens des Abnehmers 60 Mio. USD übersteigt. In diesem Fall können wir eine bemerkenswerte Ähnlichkeit zwischen der Marktstimmung im ersten Quartal 1 und dem Post-ETF-Markt erkennen.

Bis Mitte März erreichte das Spot-Volumen-Delta +143.6 Mio. US-Dollar, was etwas unter dem Höchststand im Februar 2021 (145.2 Mio. US-Dollar) liegt, aber auf eine deutliche Verschiebung hin zu einer Netto-Kaufseite-Tendenz hindeutet. Bemerkenswert ist, dass der Großteil des Jahres 2023 an den Spotmärkten eine Tendenz zur Verkäuferseite verzeichnete, obwohl die Märkte nur minimale Rückschläge erlebten und stetig nach oben kletterten.

Wir können diese Spot-CVD-Metrik in einzelne Volumendeltas an bestimmten Börsen aufteilen. Das folgende Diagramm stellt die folgenden Spuren dar:

- Binance 🟨

- Coinbase 🟦

- Alle anderen Börsen 🟥

Während des Bullenmarktes 2020–21 verzeichneten Coinbase und andere Börsen eine Netto-Käuferseite, während bei Binance die Verkäuferseite dominierte. Ein Großteil des Jahres 2023 war an allen Börsen von einer Netto-Verkaufsseite geprägt, bis sich diese im Oktober in eine Netto-Käuferseite verwandelte.

Eine Interpretation wäre, dass die deutliche Tendenz der Käufer zur Verkäuferseite im Jahr 2023 mit einem vergleichsweise höheren Gebot auf der Herstellerseite beantwortet wurde. Diese geduldige Käuferseite im letzten Jahr könnte ein Hauptgrund für die relativ leichten Rückschläge (maximal -20 %) seit den FTX-Tiefstständen sein (ein Diagramm, das dies später in diesem Bericht zeigt, finden Sie hier).

Navigieren im Zyklus

Wir haben festgestellt, dass die starke Leistung von Bitcoin in den letzten 12 bis 18 Monaten durch einen deutlichen Anstieg des Handelsvolumens unterstützt wird. Als Nächstes werden wir Diagramme untersuchen, die uns bei der Preisfindung dabei helfen können, den Marktzyklus zu navigieren.

Ein wichtiges Instrument zur Abbildung von Bitcoin-Zyklen ist der Supply Profitability State, der den Prozentsatz des gesamten Münzangebots berücksichtigt, der im Gewinn gehalten wird. Das folgende Diagramm stellt den Prozentsatz des Angebots am Gewinn zusammen mit zwei statistischen Bändern dar, die auf +1 SD 🟢 und -1 SD 🔴 festgelegt sind.

Zeiträume, in denen das Angebot an Gewinnen über +1SD (~95 % des Gewinns) liegt, sind natürlich mit einer Marktrallye in Richtung des ATH des vorherigen Zyklus (Prä-Euphorie) sowie mit einem Durchbruch darüber (Euphorie) verbunden.

Wir können bei diesem Tool im vorherigen Zyklus ein gemeinsames Muster erkennen, bei dem eine anfängliche Erholung vor der Euphorie das obere Band testet und eine große Mehrheit der Münzen in den Gewinn bringt. Nach einer Phase der Korrektur und Konsolidierung erholt sich der Markt schließlich bis zum vorherigen Höchststand und treibt den Oszillator auf einen Gewinnstatus von deutlich über 95 %.

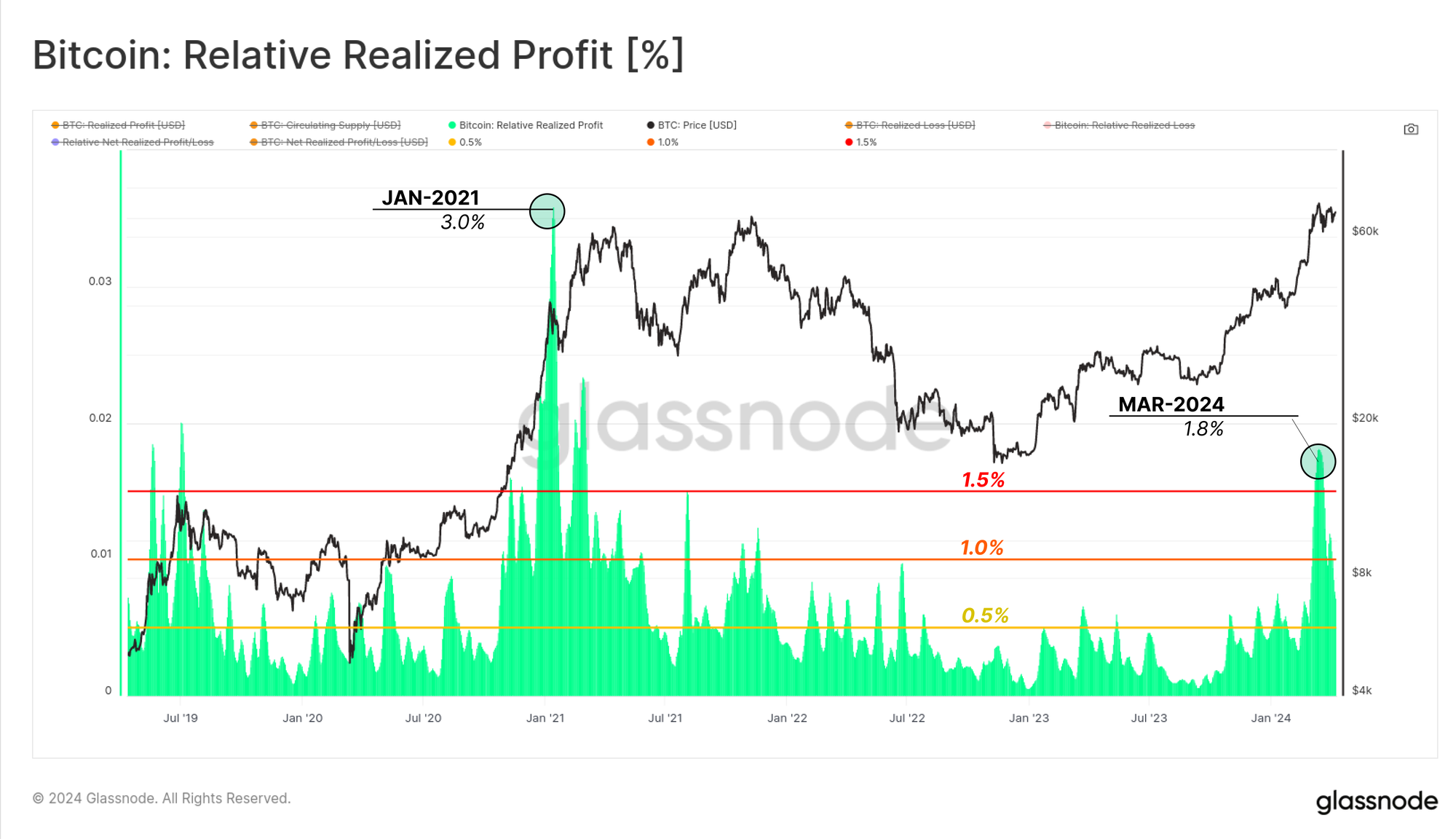

Dadurch erhöht sich der unrealisierte Gewinn der Marktteilnehmer deutlich. Dies schafft natürlich einen wachsenden Anreiz für Anleger, verstärkt Gewinne mitzunehmen (Gewinne zu realisieren). Das folgende Diagramm zeigt das wöchentliche Gesamtvolumen des realisierten Gewinns, normalisiert nach Marktkapitalisierung, um einen Vergleich über Zyklen hinweg zu ermöglichen 🟩.

Als der Markt das Hoch des Zyklus 2021 zurückeroberte, erreichte diese Kennzahl einen Höchstwert von 1.8 %, was darauf hindeutet, dass 1.8 % der Marktkapitalisierung über einen Zeitraum von sieben Tagen als Gewinn festgeschrieben wurden. Dies ist erheblich, bleibt aber vergleichsweise geringer als die Gewinnmitnahmeintensität während der Rallye im Januar 7 (2021 %).

In Bezug auf die Marktmechanik liefert uns diese Dynamik einige Informationen:

- Gewinnmitnahmen, die in der Regel von langfristigen Inhabern getätigt werden, neigen dazu, um ATH-Brüche herum zuzunehmen.

- Lokale und globale Marktspitzen werden oft nach großen Gewinnmitnahmen erreicht.

- Dem von einem Investor erzielten Gewinn steht die Nachfrage der Käuferseite auf der anderen Seite gegenüber. Dies gibt uns einen Einblick in die Größenordnung des neuen Kapitals, das in Bitcoin fließt.

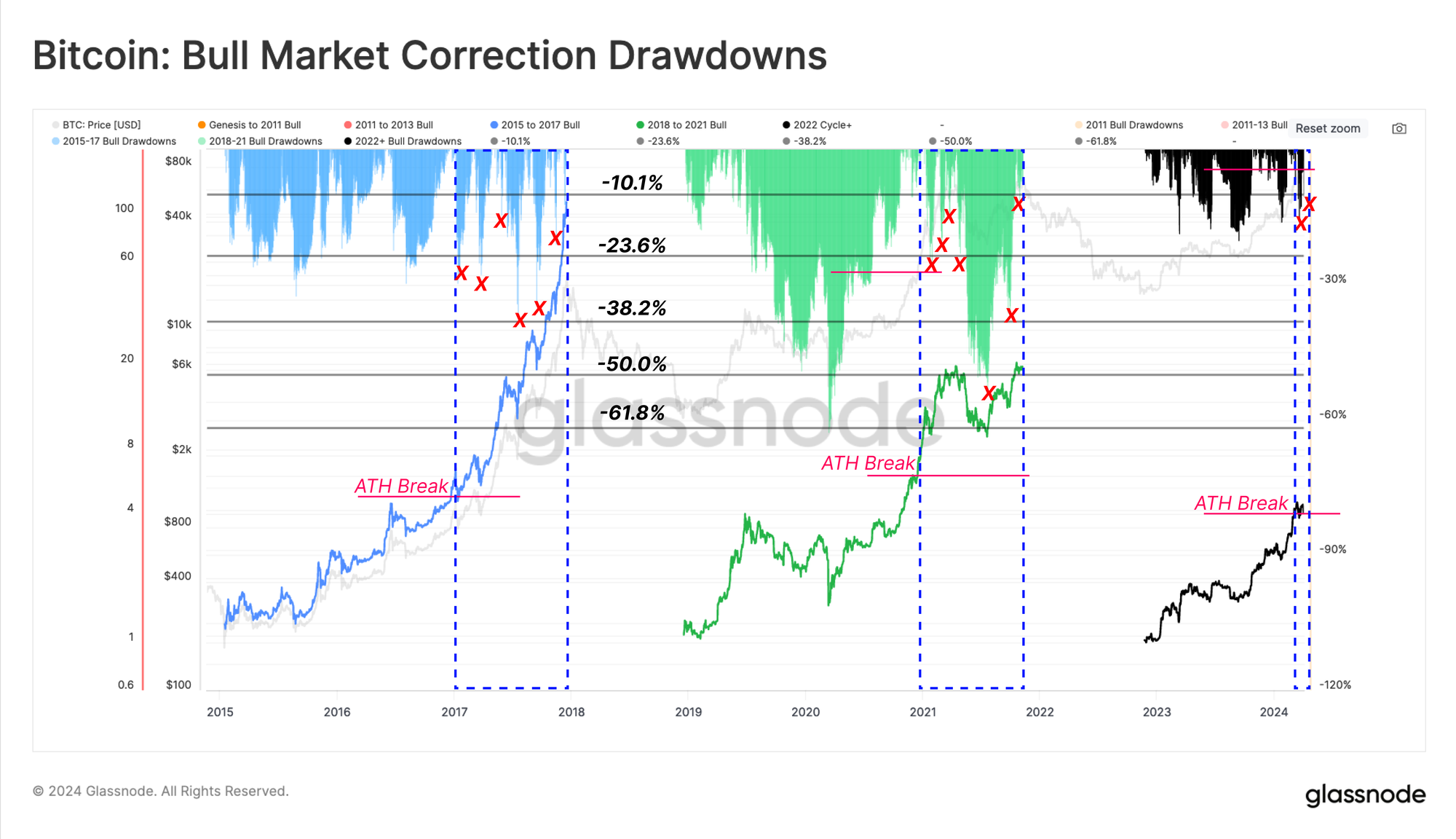

Wenn wir auf das Ausmaß der Rückgänge zurückkommen, auf das wir zuvor angespielt haben, können wir erkennen, dass das Ausmaß der Rückgänge trotz der umfangreichen Gewinnmitnahmen der bestehenden Inhaber historisch gesehen gering bleibt.

Wenn wir den ATH-Durchbruch in früheren Zyklen vergleichen, könnte man argumentieren, dass die aktuelle Euphoriephase (Markt der Preisfindung) noch relativ jung ist. In früheren Euphoriephasen kam es zu zahlreichen Preisrückgängen von mehr als -10 %, wobei der Großteil viel tiefer ausfiel und 25 %+ an der Tagesordnung waren.

Der aktuelle Markt hat seit dem Durchbrechen des ATH nur zwei Korrekturen von über 10 % erlebt.

Ein Zustrom neuer Investoren

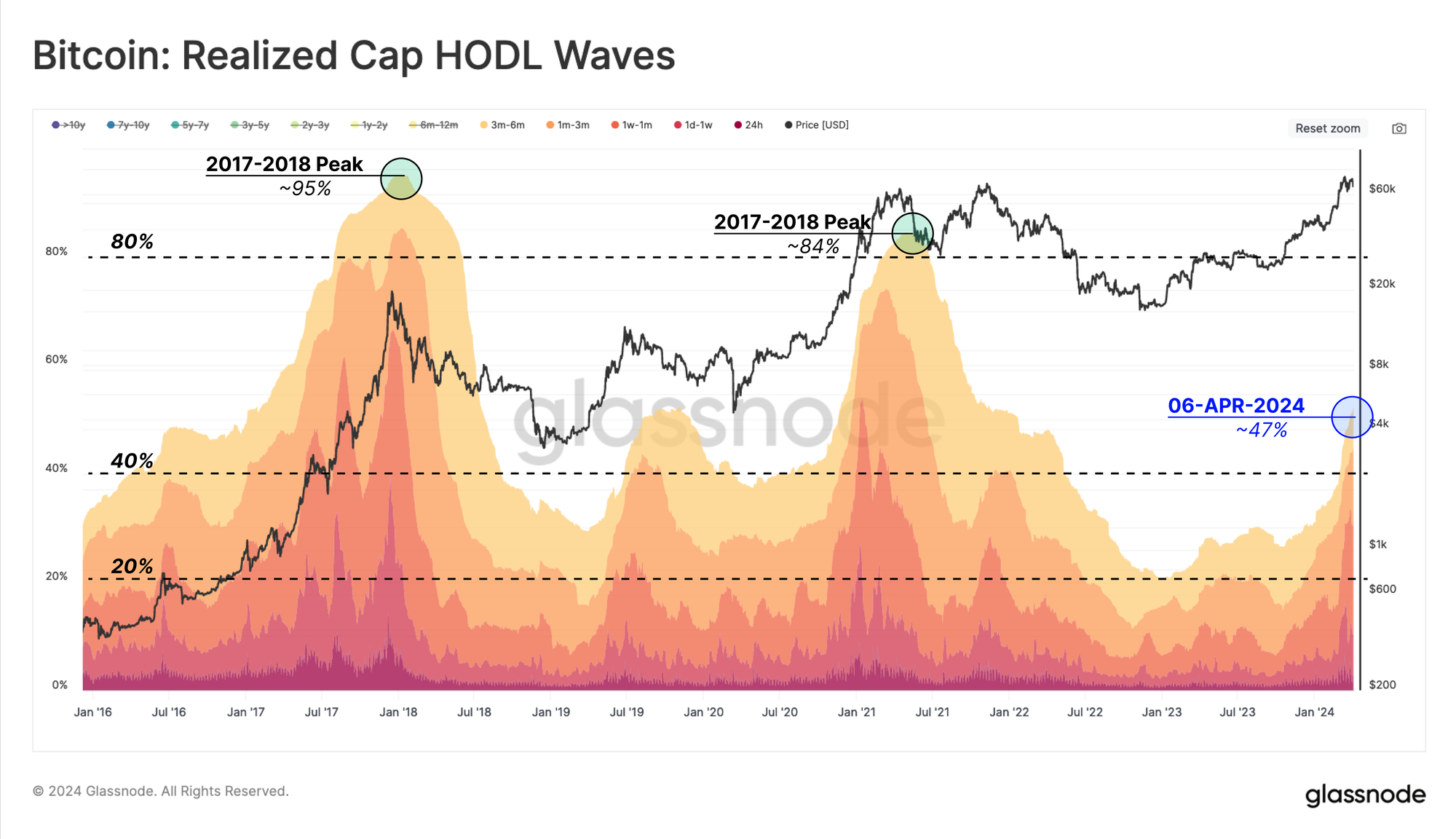

Ein Markt hat immer zwei Seiten; Für jeden Anleger, der Gewinne mitnimmt, erwirbt ein anderer Anleger diese Münzen zu einem höheren Preis. Wir können diesen Zustrom neuer Investoren anhand des steigenden Vermögensanteils visualisieren, der von Münzen gehalten wird, die jünger als 6 Monate sind, in den Realized Cap HODL Waves.

Während der letzten beiden Bullenmärkte erreichte der Gesamtanteil der < 6 Monate alten Vermögenswerte zwischen 84 % und 95 %, was auf eine Sättigung mit neueren Inhabern hindeutet. Diese Kennzahl hat seit Anfang 2023 dramatisch zugenommen und ist von 20 % am 1. Januar 2023 auf heute 47 % gestiegen.

Dies deutet darauf hin, dass das von der Bitcoin-Inhaberbasis gehaltene Kapital in etwa zwischen Langzeitinhabern und neuer Nachfrage ausgeglichen ist.

Dies bedeutet auch, dass Analysten beginnen sollten, dem Verhalten dieser neuen Investoren mehr Aufmerksamkeit zu schenken, da ihr Anteil am Kapital steigt.

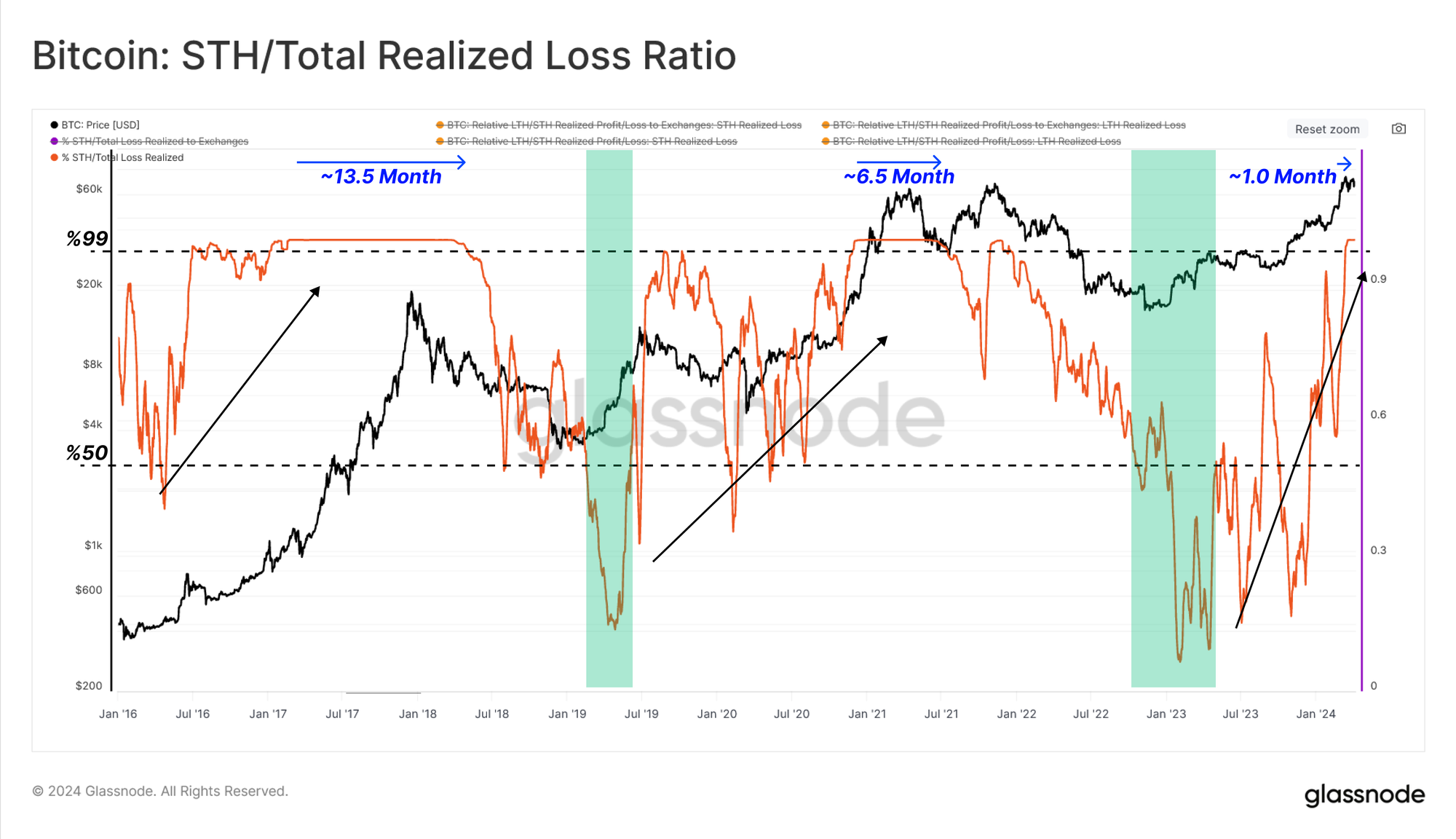

Per Definition gibt es keine langfristigen Inhaber, deren Münzen kurz nach einem neuen ATH-Durchbruch (mindestens 155 Tage nach dem Ereignis) mit Verlust gehalten werden. Daher werden Short-Term Holders (STHs) alle On-Chain-Metriken dominieren, die das Angebot oder Volumen „im Verlust“ beschreiben. Dementsprechend repräsentiert STH nun ~100 % der gesamten realisierten Verluste der ausgegebenen Münzen 🔴.

Wenn wir diese „STH-Verlustdominanz“ über frühere Zyklen hinweg betrachten, können wir sehen, dass dieser Zustand zwischen 6.5 und 13.5 Monate angehalten hat, bis der Bärenmarkt einsetzt. Der aktuelle Markt befindet sich bisher erst seit etwa einem Monat in diesem Zustand.

Zusammenfassung und Schlussfolgerungen

Die starke Marktleistung von Bitcoin in den letzten 12 Monaten wird durch einen bemerkenswerten Anstieg sowohl des Spothandelsvolumens als auch der mit den Börsen verbundenen On-Chain-Ströme unterstützt. Durch die Analyse des kumulativen Volumendeltas können wir auch abschätzen, dass die Nachfrageseite bemerkenswert stark war, wenn auch die Gebote geduldig auf die Herstellerseite und nicht auf die Abnehmerseite gingen.

Da der Markt nun über dem ATH von 2021 liegt, haben die Gewinnmitnahmen zugenommen, lassen aber in den letzten Wochen nach. Das Vermögensgleichgewicht ist in etwa zwischen Langzeitbesitzern und neuer Nachfrage ausgeglichen, was darauf hindeutet, dass die „Euphorie“-Phase aus historischer Sicht noch relativ früh ist.

Haftungsausschluss: Dieser Bericht bietet keine Anlageberatung. Alle Daten werden nur zu Informations- und Bildungszwecken bereitgestellt. Keine Anlageentscheidung darf auf den hier bereitgestellten Informationen basieren, und Sie sind allein für Ihre eigenen Anlageentscheidungen verantwortlich.

Die dargestellten Börsensalden stammen aus der umfassenden Adressetikettendatenbank von Glassnode, die sowohl durch offiziell veröffentlichte Börseninformationen als auch durch proprietäre Clustering-Algorithmen zusammengestellt wird. Obwohl wir bestrebt sind, die größtmögliche Genauigkeit bei der Darstellung der Börsensalden sicherzustellen, ist es wichtig zu beachten, dass diese Zahlen möglicherweise nicht immer die gesamten Reserven einer Börse widerspiegeln, insbesondere wenn die Börsen ihre offiziellen Adressen nicht offenlegen. Wir fordern Benutzer dringend auf, bei der Verwendung dieser Kennzahlen Vorsicht und Diskretion walten zu lassen. Glassnode übernimmt keine Verantwortung für etwaige Unstimmigkeiten oder mögliche Ungenauigkeiten. Bitte lesen Sie unsere Transparenzhinweise bei der Verwendung von Börsendaten.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://insights.glassnode.com/the-week-onchain-week-15-2024/