Executive Summary

- Die Ethereum-Community führt derzeit eine hitzige Debatte über die Geldpolitik der ETH, nachdem Vorschläge zur Reduzierung des ETH-Ausgabesatzes gemacht wurden.

- Neue Innovationen wie Liquid Staking, Restating und Liquid Restating haben zusätzliche Ertragsmöglichkeiten geschaffen und die Staking-Nachfrage deutlich gesteigert.

- Es besteht die Sorge, dass die zunehmende Verbreitung von Stake-Derivaten die Funktion von Ethereum als Geld verwässern und die Governance-Macht des Netzwerks verschieben könnte.

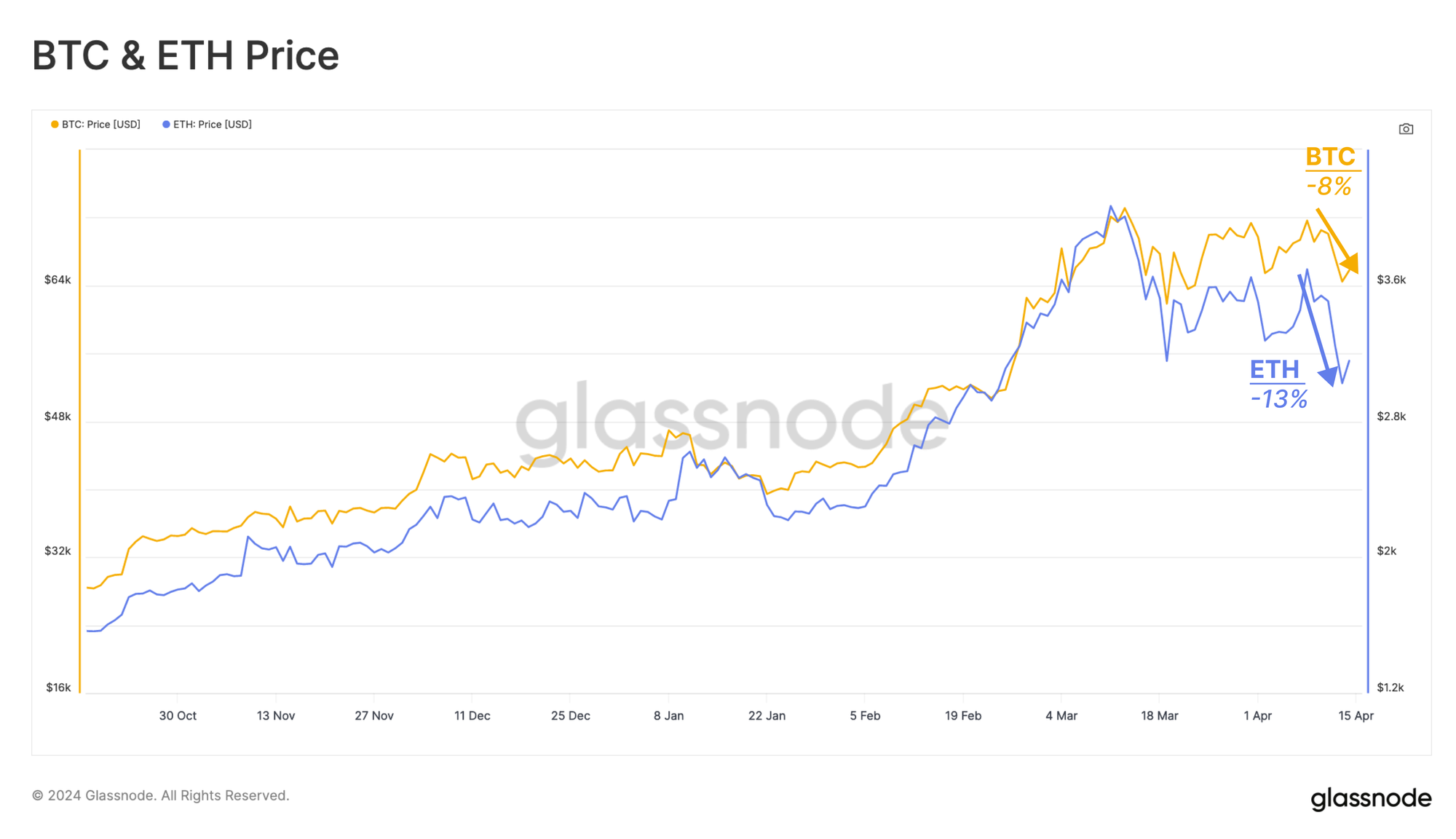

An diesem Wochenende verschärften sich die geopolitischen Spannungen im Nahen Osten und gipfelten letzten Samstag in Drohnenangriffen auf Israel. Da die Märkte für Kryptowährungen die einzigen Vermögenswerte sind, die am Wochenende gehandelt werden, löste dies einen deutlichen Abschwung auf den Märkten für digitale Vermögenswerte aus. BTC fiel um -8 %, während die ETH-Preise um -13 % sanken. Die Märkte erholten sich leicht, bewegten sich jedoch weiterhin seitwärts bis fallend, wobei die Anleger hinsichtlich längerfristiger Auswirkungen zurückhaltend waren.

Im Ethereum-Ökosystem gibt es auch eine erhebliche Debatte über mögliche Änderungen der Emissionsrate. Diese Diskussion wurde entfacht, als Vorschläge von zwei Ethereum-Forschern gemacht wurden, die vorschlugen, die ETH-Ausgabe zu verlangsamen und damit die Einsatzprämien zu reduzieren.

Das übergeordnete Ziel besteht darin, das Wachstum des Staking-Pools zu reduzieren, um die zunehmende Dominanz neuer Innovationen wie Liquid Staking und Restating zu bewältigen und die Funktion von Ethereum als Geld zu schützen.

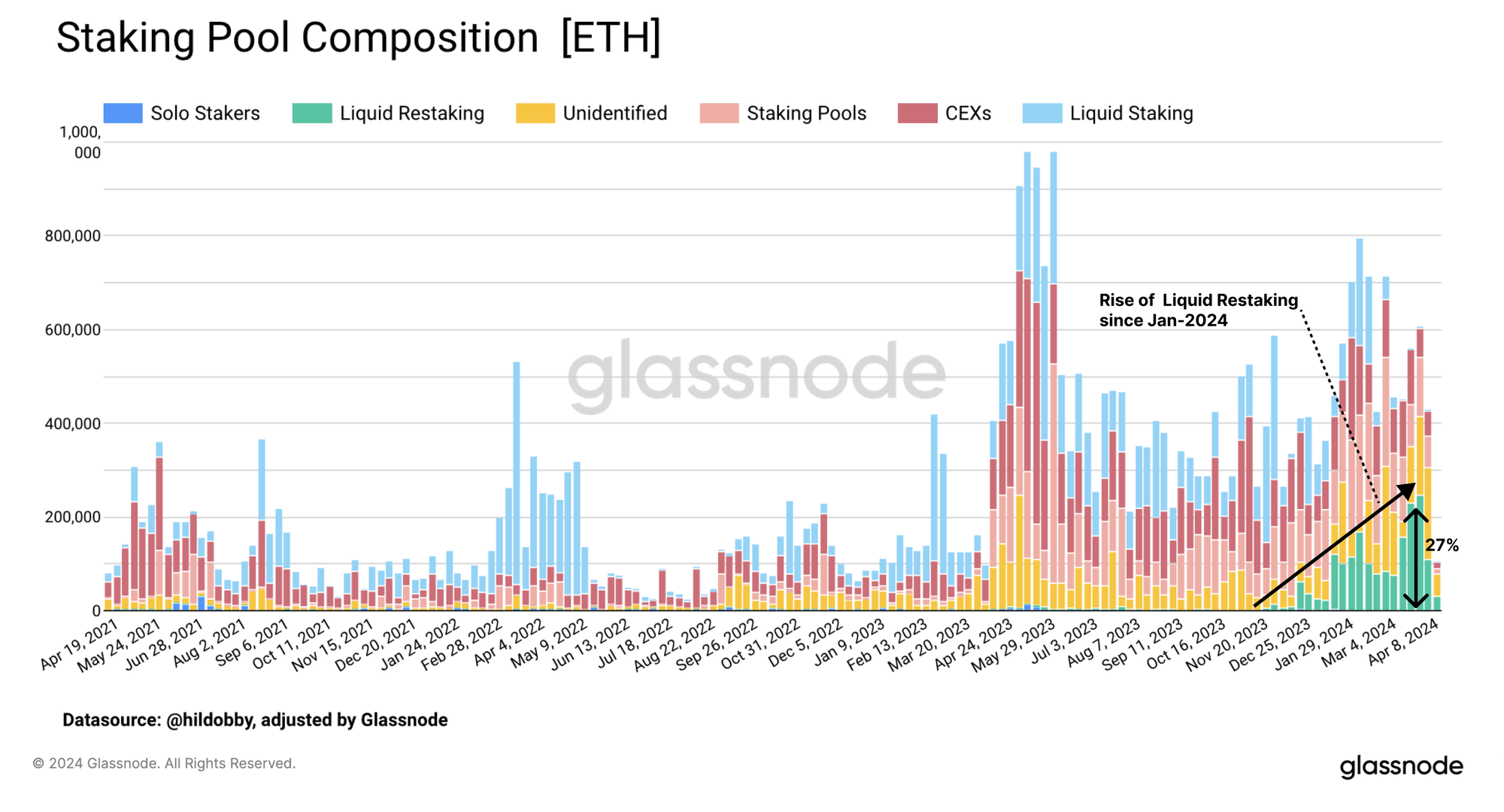

Die Nachfrage nach Einsätzen auf Ethereum ist unerwartet hoch. Die Menge der ETH, die aktiv am Proof-of-Stake von Ethereum teilnimmt, liegt derzeit bei 31.4 Mio. ETH (~26 % des Gesamtangebots). Wir können sehen, dass die Wachstumsrate der abgesteckten ETH in den letzten Monaten zunimmt. Dies ist insbesondere nach der Einführung neuer Innovationen wie des Eigenlayer Restating-Protokolls im Juni 2023 und der Liquid Restating-Protokolle Anfang 2024 der Fall.

Verzerrte Anreize

Ursprünglich war das Proof-of-Stake-Protokoll so konzipiert, dass der Grenzerlös für jeden Validator sinkt, je mehr ETH eingesetzt wird. Dieser Mechanismus reguliert die Größe des Stake-Pools selbst, und bei derzeit 31.4 Mio. ETH-Stakes liegt der geschätzte jährliche APY pro Validator bei etwa 3.2 %.

Allerdings haben neue Entwicklungen wie Erträge aus MEV, Liquid Staking, Restating und Liquid Restating zusätzliche Möglichkeiten eröffnet. Dadurch steigen der Anreiz und die Nachfrage der Nutzer zum Stake über die ursprüngliche Vision hinaus.

Wenn wir die abgesteckten Einlagen nach ihrer Herkunft kategorisieren, zeigt sich seit Jahresbeginn ein deutlicher Anstieg der von Liquid Restating-Anbietern abgesteckten ETH. Diese Protokolle machen mittlerweile 27 % der neu eingesetzten ETH aus, während die neuen Einlagen von Liquid Staking-Anbietern seit Mitte März zurückgegangen sind.

Restaking wurde letztes Jahr durch das Protokoll EigenLayer eingeführt. Mit EigenLayer können Benutzer ihre abgesteckten ETH- oder Liquid-Stake-Tokens in EigenLayer-Smart-Verträgen hinterlegen. Diese Vermögenswerte können dann von anderen Diensten wie Rollups, Oracles und Bridges als Sicherheitssicherheit verwendet werden. Restaker verdienen mit diesen Diensten zusätzlich zu ihren nativen Einsatzerträgen aus der Ethereum-Hauptkette zusätzliche Gebühren.

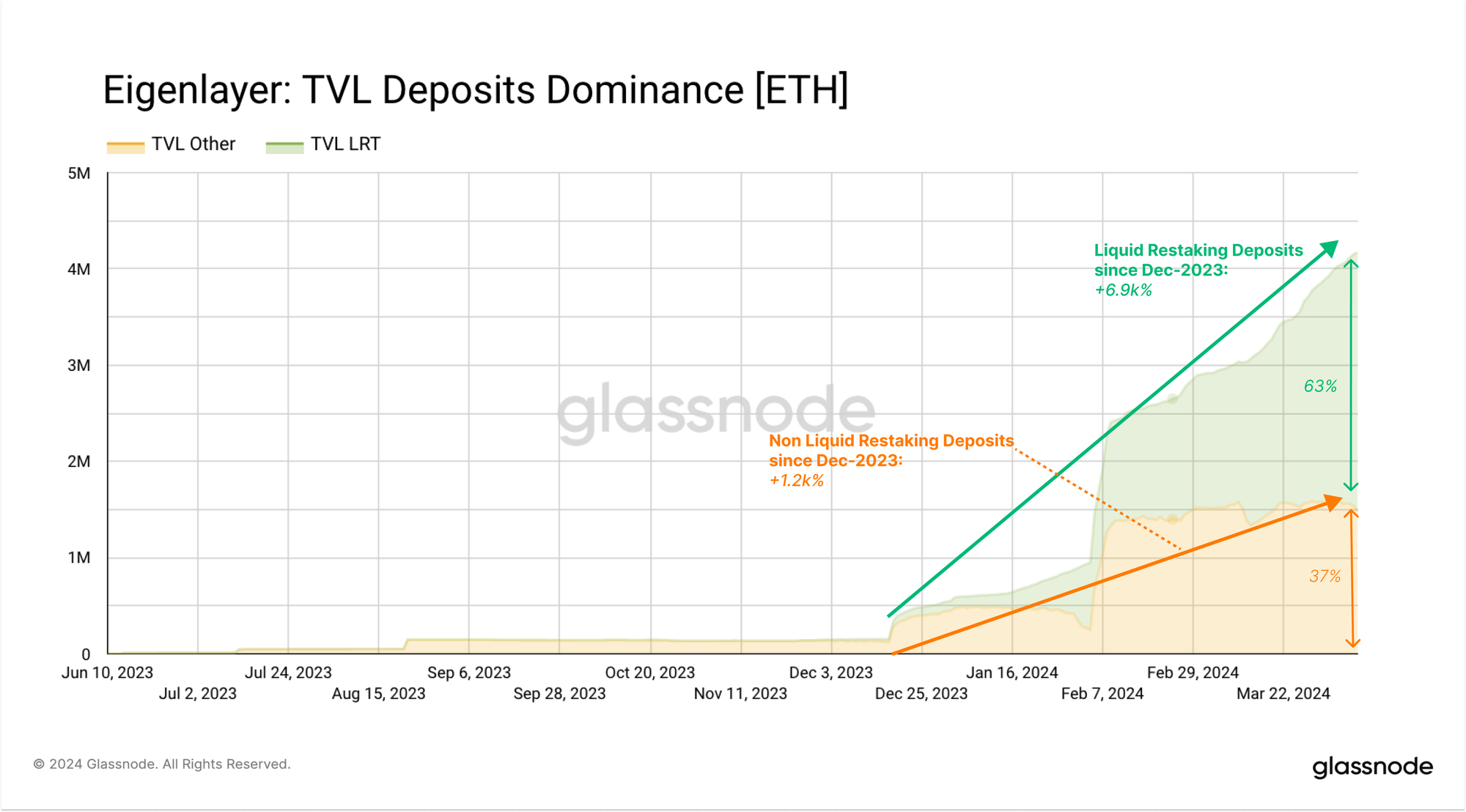

Die Einsätze auf Eigenlayer sind seit der Einführung des Protokolls sprunghaft angestiegen, wobei der Total Value Locked (TVL) nun über 14.2 Millionen ETH (~13 Milliarden US-Dollar) liegt. Diese hohe Nachfrage nach Neuabwürfen ist teilweise auch auf die Erwartung einer Eigenlayer-Airdrop-Kampagne zurückzuführen.

Über 61.1 % des TVL von Eigenlayer stammen von nativen Stake-Token, während der Rest aus Liquid Staking Tokens besteht, wobei stETH von Lido mit 21.5 % des gesamten TVL an der Spitze steht.

Der Aufstieg des Liquid Restaking

Liquid Restating funktioniert ähnlich wie Liquid Staking und ermöglicht es Benutzern, ihre Token erneut einzusetzen und im Gegenzug eine liquide Darstellung ihrer erneut eingesetzten Vermögenswerte zu erhalten. Dies ist eine Option, die von Eigenlayer-Benutzern offenbar bevorzugt wird, da 63 % der Einzahlungen in Eigenlayer über Liquid Restating-Anbieter getätigt werden.

Forscher der Ethereum Foundation haben Bedenken hinsichtlich der hohen und wachsenden Einsatzquote geäußert. Während der Einsatz von mehr ETH zu einer niedrigeren Belohnungsrate pro Validator führt, können die insgesamt ausgezahlten Belohnungen dennoch zur Inflation beitragen, wenn der Gesamtbetrag der eingesetzten ETH beträchtlich wird. Derzeit bestehen etwa 1.01 % des gesamten ETH-Angebots aus neu ausgegebenen Token seit The Merge, obwohl dies durch etwa 3.55 % des im gleichen Zeitraum verbrannten Angebots ausgeglichen wird.

Da immer mehr ETH in Stake-Pools wandern, wirken sich die Auswirkungen der Inflation zunehmend auf eine immer kleinere Anzahl von ETH-Inhabern aus. Mit anderen Worten: Es findet ein Vermögenstransfer von einem schrumpfenden Pool nicht gebundener ETH-Inhaber hin zu einem wachsenden Pool gesteckter ETH-Inhaber statt.

Mit der Zeit besteht die Gefahr, dass das Halten von ETH durch diese Komponente der „Realrendite“ weniger attraktiv wird und die Funktion der ETH als monetärer Vermögenswert innerhalb des Ethereum-Ökosystems untergraben werden könnte. Stattdessen könnte sich die Rolle des „Geldes“ hin zu Liquid Staking Tokens wie stETH oder sogar zu Liquid Restating Tokens verlagern, die als hochertragsbringende Instrumente fungieren. Ein Nebeneffekt einer solchen Entwicklung wäre, dass die Projekte, die diese derivativen Token ausgeben, einen übergroßen Einfluss auf die Governance und Stabilität der Ausführungs- und Konsensebenen von Ethereum erlangen würden.

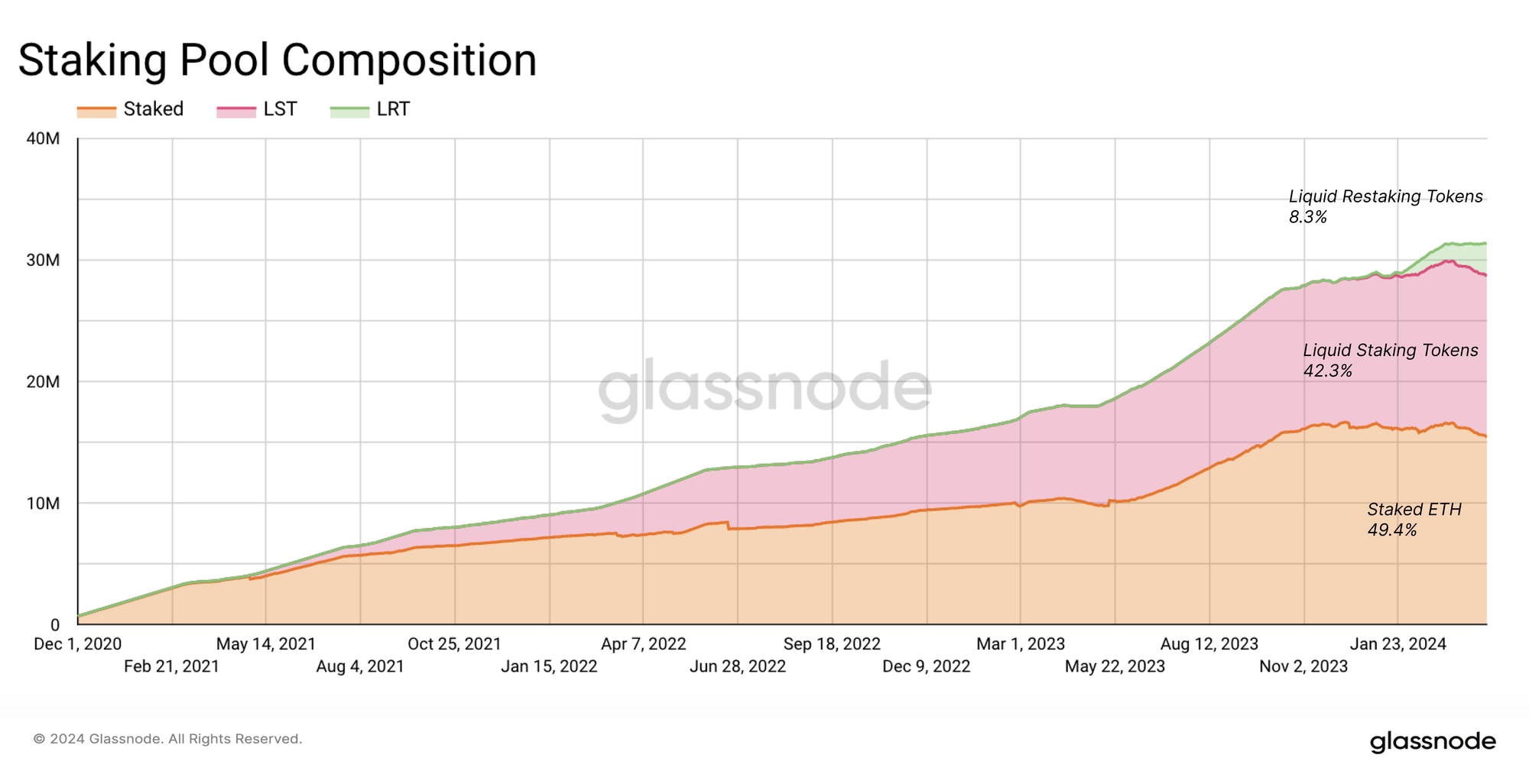

Wir stellen bereits heute fest, dass die Hälfte der eingesetzten ETH durch diese abgeleiteten Projekte bereitgestellt wird. 42 % der eingesetzten ETH werden durch Liquid Staking Tokens wieder verflüssigt, weitere 8 % durch Liquid Restating Derivate.

Die Sorge des Ethereum-Forschers gilt auch für die Geldlichkeit von Ethereum. Vom gesamten ETH-Angebot werden 11 % in Liquid Staking Tokens und 2.2 % in Liquid Restating Tokens gehalten.

Die von der Ethereum Foundation unterbreiteten Vorschläge zielen darauf ab, die jährliche Ausgabe zu begrenzen und einzuschränken, wodurch die Anreize für neue Staker, dem Pool beizutreten, verringert und hoffentlich die Wachstumsraten des Stakes verlangsamt werden Derzeit sind Änderungen erforderlich und die Notwendigkeit einer erneuten Aktualisierung der ETH-Geldpolitik wird in Frage gestellt.

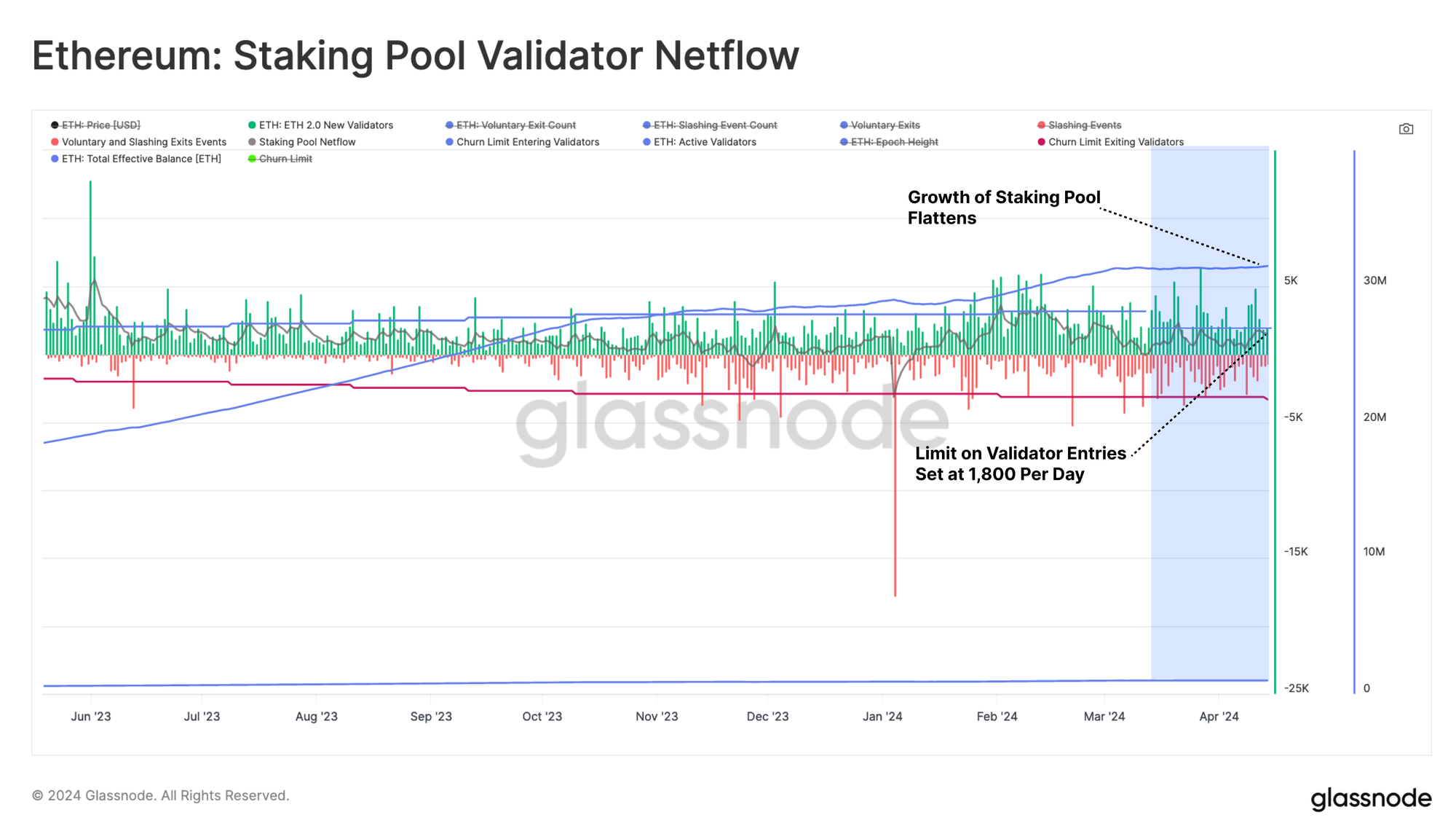

Allerdings wurde das Wachstum des Einsatzpools bereits während des letzten Decun-Upgrades leicht eingeschränkt. Der Hardfork führte ein Limit von 8 neuen Validatoren pro 6.4-Minuten-Epoche ein und ersetzte die Churn-Limit-Funktion. Dadurch wurde die Anzahl der Validatoren und die Höhe des Einsatzes, der in den Einsatzpool gelangen kann, effektiv begrenzt, was vorerst für eine sehr leichte Erleichterung sorgt.

Zusammenfassung und Schlussfolgerung

Das Ethereum-Ökosystem debattiert über vorgeschlagene Änderungen der ETH-Ausgaberate, die darauf abzielen, die Ausweitung des Stake-Pools zu verlangsamen. Ziel ist es, den Einfluss von Innovationen wie Liquid Staking und Restating abzuschwächen, die darauf abzielen, die Ertragschancen und damit die Nachfrage der Nutzer zu erhöhen.

Der sprunghafte Anstieg des Einsatzes – derzeit 31.4 Mio. ETH oder etwa 26 % des Gesamtangebots – wurde durch Restaking-Protokolle wie Eigenlayer vorangetrieben. Diese Entwicklungen führen zunehmend zu einer Verbreitung liquider Staking-Tokens, die langfristig die Rolle von Ethereum als Geldanlage untergraben könnten. Die Ethereum Foundation hat vorgeschlagen, die jährliche Ausgabe zu begrenzen, um das Wachstum des Stake-Pools zu verlangsamen. Diese Vorschläge stießen jedoch auf erheblichen Widerstand in der Community.

Haftungsausschluss: Dieser Bericht bietet keine Anlageberatung. Alle Daten werden nur zu Informations- und Bildungszwecken bereitgestellt. Keine Anlageentscheidung darf auf den hier bereitgestellten Informationen basieren, und Sie sind allein für Ihre eigenen Anlageentscheidungen verantwortlich.

Die dargestellten Börsensalden stammen aus der umfassenden Adressetikettendatenbank von Glassnode, die sowohl durch offiziell veröffentlichte Börseninformationen als auch durch proprietäre Clustering-Algorithmen zusammengestellt wird. Obwohl wir bestrebt sind, die größtmögliche Genauigkeit bei der Darstellung der Börsensalden sicherzustellen, ist es wichtig zu beachten, dass diese Zahlen möglicherweise nicht immer die gesamten Reserven einer Börse widerspiegeln, insbesondere wenn die Börsen ihre offiziellen Adressen nicht offenlegen. Wir fordern Benutzer dringend auf, bei der Verwendung dieser Kennzahlen Vorsicht und Diskretion walten zu lassen. Glassnode übernimmt keine Verantwortung für etwaige Unstimmigkeiten oder mögliche Ungenauigkeiten. Bitte lesen Sie unsere Transparenzhinweise bei der Verwendung von Börsendaten.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://insights.glassnode.com/the-week-onchain-week-16-2024/