CoinMarketCap, die mit Abstand weltweit am häufigsten referenzierte Preisverfolgungs-Website für Krypto-Assets, hat gerade seinen Halbjahresbericht 1 veröffentlicht, der einen Marktüberblick, wichtige Ereignisse, zukünftige Themen und vieles mehr enthält. Hier ist der Überblick!

Die wichtigsten Highlights aus dem Kryptowährungsmarktbericht H1 2023 von CoinMarketcap:

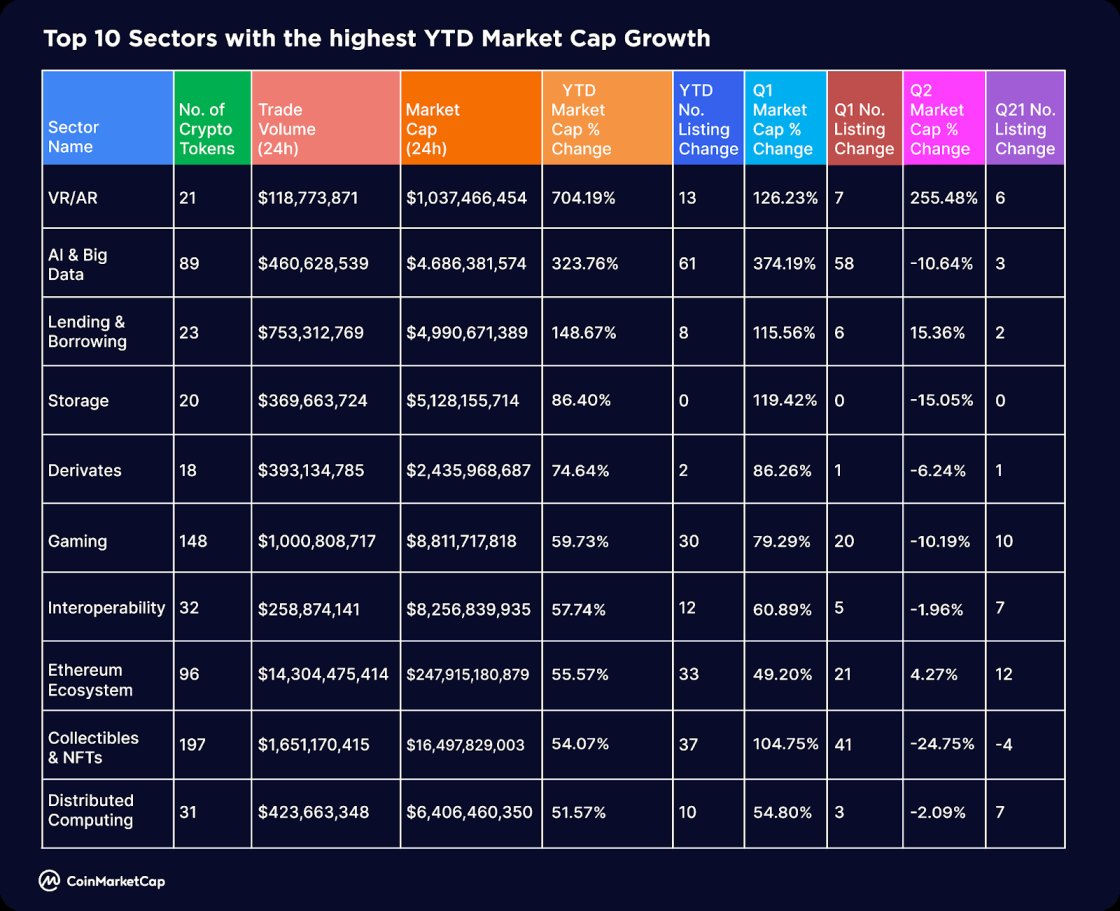

• Top 10 Kryptosektoren mit dem höchsten Marktkapitalisierungswachstum seit Jahresbeginn. KI & Big Data belegten den 2. Platz

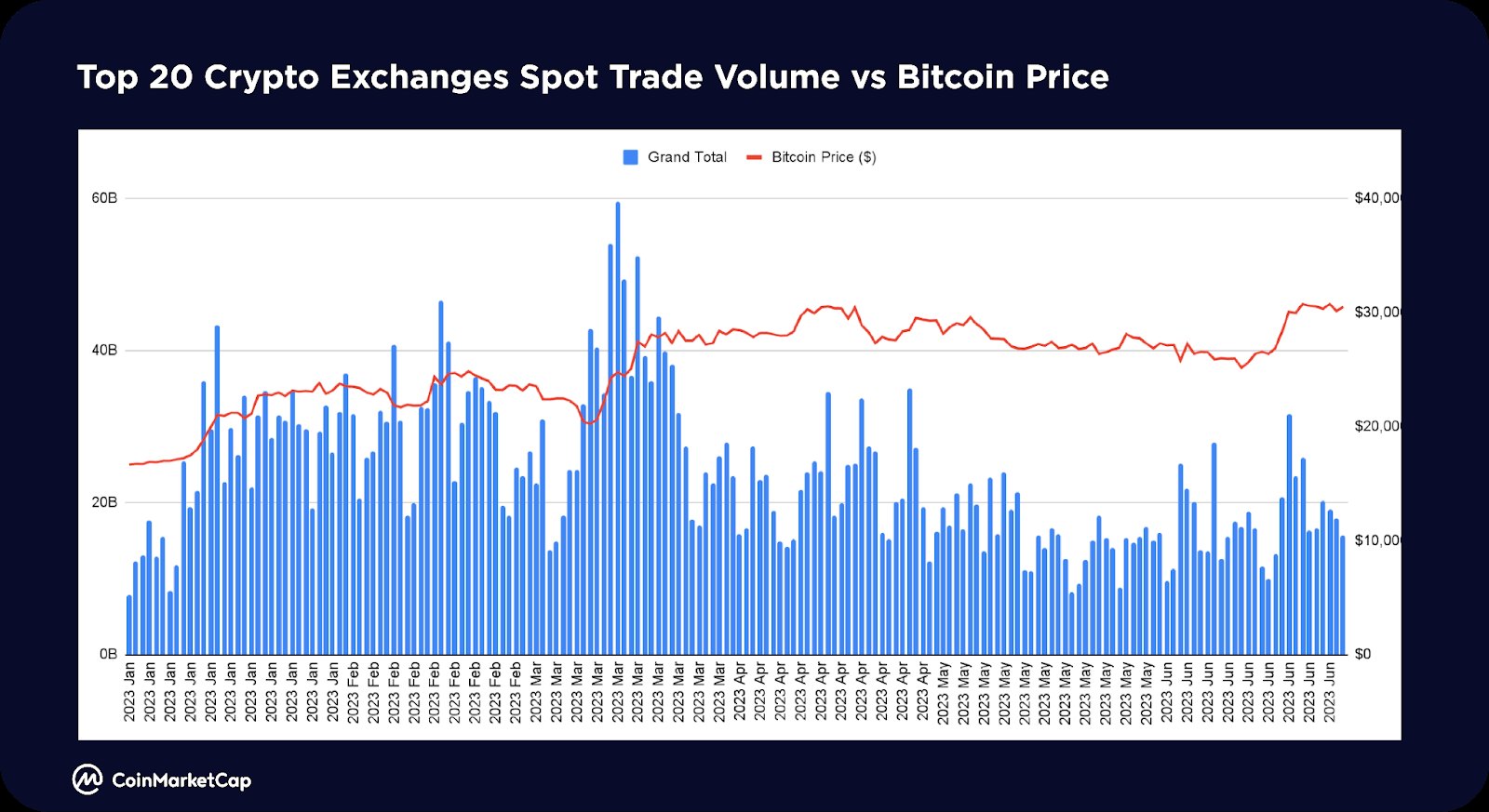

• Das gesamte Spot-Handelsvolumen der Top-20-Krypto-Börsen erreichte im März seinen Höhepunkt und ging im Vergleich zum Vorquartal um 36 % zurück

• Münzen mit der besten Performance im ersten Halbjahr 1. Die Top-Gewinner stammen aus dem Arbitrum-Ökosystem

• Die Marktstimmung hat sich verbessert, aber das zweite Quartal war ein „verlorenes Quartal“

• Schlüsselthemen für H2 2023

Und vieles mehr.

Ein verlorenes Viertel

Die globale Krypto-Marktkapitalisierung erreichte am Ende des zweiten Quartals 1.17 Billionen, was einem Anstieg von 2 % seit Jahresbeginn entspricht. Interessanterweise endeten sowohl das erste als auch das zweite Quartal mit einer ähnlichen Gesamtmarktkapitalisierung, was das zweite Quartal fast wie ein verlorenes Quartal in der Kryptowelt erscheinen lässt.

Im zweiten Quartal fehlten im Vergleich zum ersten Quartal auch starke Marktnarrative. Im ersten Quartal erlebte der Markt bedeutendere Entwicklungen wie die Verdoppelung des Bitcoin-Preises, den Aufstieg von L2s wie Arbitrium und ZK und einen aktiveren NFT-Markt, der teilweise durch die Produktaktualisierungen und die Token-Ausgabe von Blur angetrieben wurde. Im zweiten Quartal gab es keine ähnlich bahnbrechenden Entwicklungen. Stattdessen gab es im zweiten Quartal verschiedene Trends wie die „Meme-Coin-Saison“ und den Aufstieg der BRC1-Tokens, die zwar bemerkenswert waren, aber nicht an die Aufregung des Vorquartals heranreichten.

Der CryptoMarketCap (CMC) Crypto Fear and Greed Index begann das Jahr bei etwa 30 (Angst), beendete das erste Halbjahr jedoch bei etwa 1 (Neutral), was auf eine deutliche Verbesserung der Marktstimmung hindeutet.

Das gesamte Spot-Handelsvolumen der Top-20-Krypto-Börsen erreichte im März seinen Höhepunkt und ging im Vergleich zum Vorquartal um etwa 36 % zurück und erreichte Ende Juni mit etwa 523 Milliarden Dollar pro Monat einen nahezu ruhenden Zustand.

Wachsende Sektoren

Top 10 Sektoren mit dem höchsten Marktkapitalisierungswachstum seit Jahresbeginn

In einem herausfordernden Markt konnten bestimmte Sektoren seit Jahresbeginn ein bemerkenswertes Wachstum der Marktkapitalisierung verzeichnen. VR/AR (704 %) und KI & Big Data (323 %) waren führend auf dem Markt, während erstklassige DeFi-Projekte und Infrastruktur ein starkes Comeback erleben. Zu diesen Sektoren gehören Kredite und Kredite (149 %), Derivate (75 %), Speicherung (86 %) und Interoperabilität (58 %).

Bemerkenswert ist, dass der Memes-Sektor seit Jahresbeginn über 260 neue Münzen hinzugefügt hat, was ihn zum aktivsten Sektor in Bezug auf Neulistungen macht. AI & Big Data ist Nr. 2 und hat zusätzliche 61 Münzen hinzugefügt, während DeFi mit zusätzlichen 3 neuen Einträgen seit Jahresbeginn auf Platz 47 liegt.

Bitcoin-Preis und wichtige Ereignisse

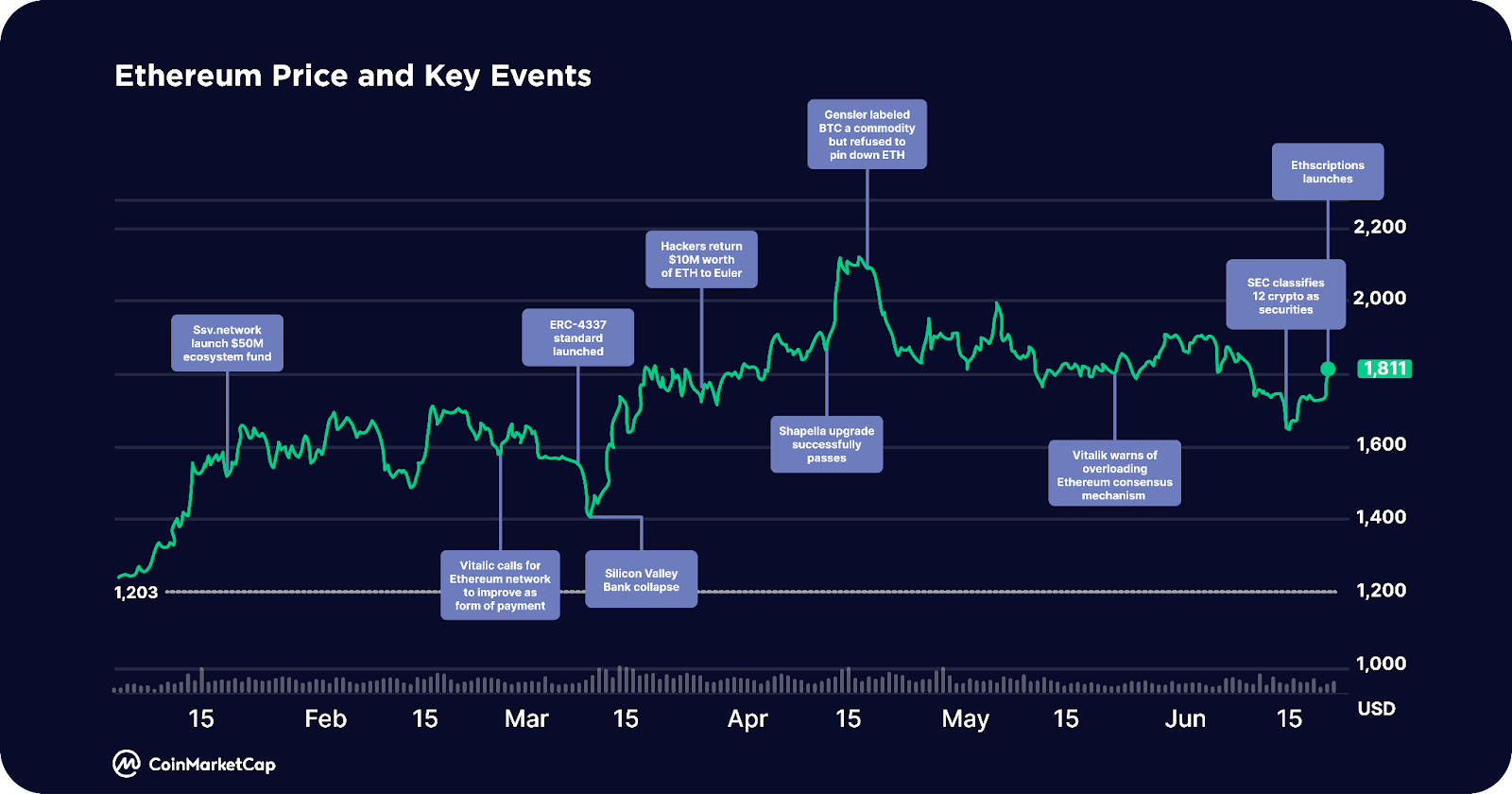

Ethereum-Preis und wichtige Ereignisse

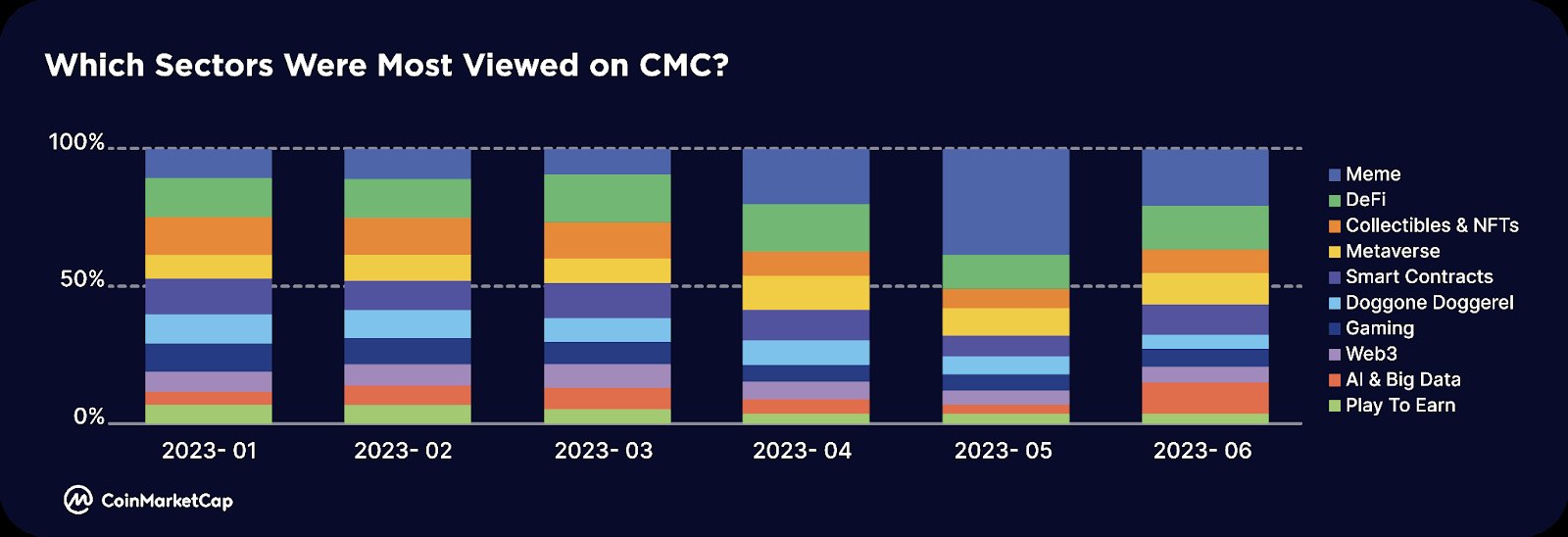

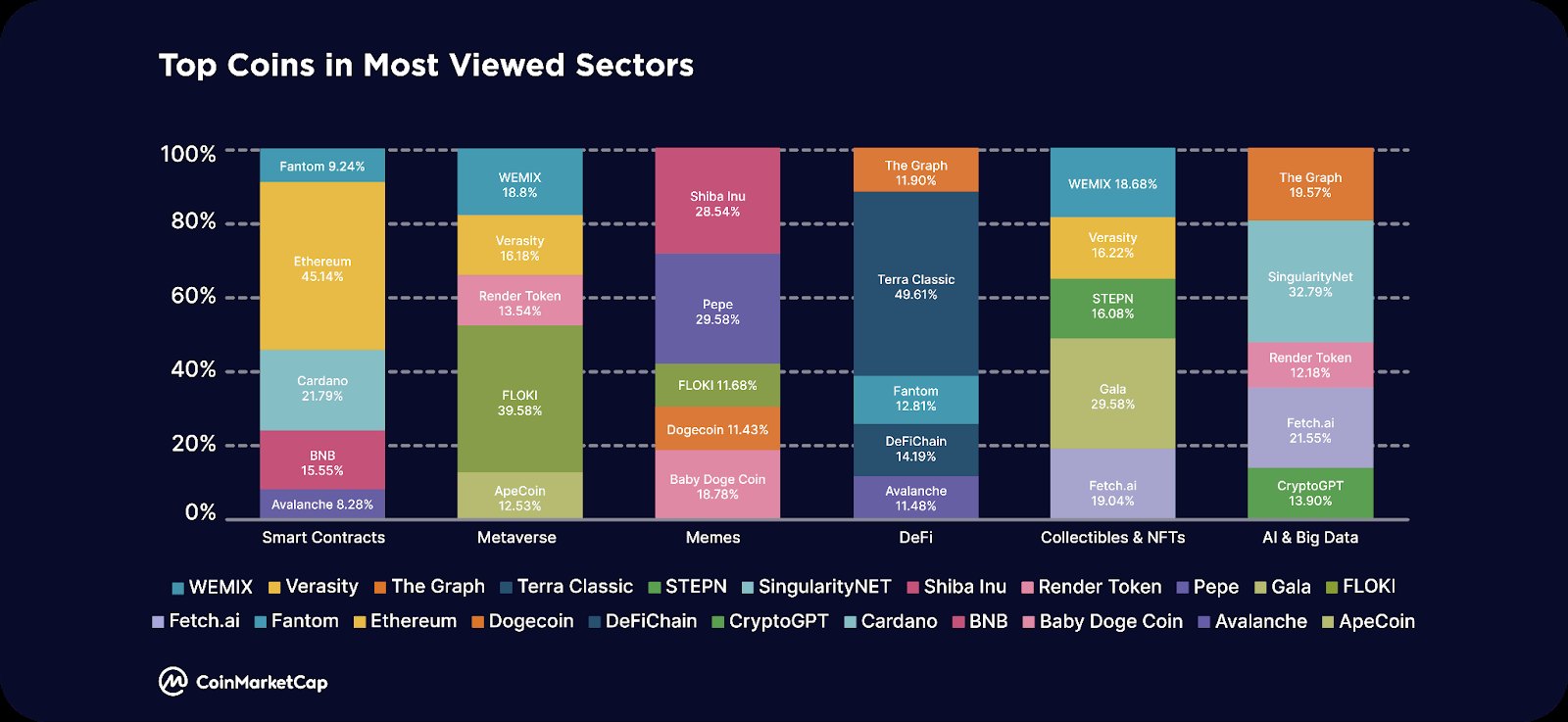

Die beliebtesten Sektoren und Münzen

Memes Der Sektor erregte das größte Interesse, insbesondere in den letzten drei Monaten des ersten Halbjahres 1. Dies wird größtenteils von PEPE angeführt, das von April bis Mai eine explosive Rallye von über 2023X erlebte. Nach einem Rückgang von seinen Höchstständen im Mai hat sich PEPE seit seinen Tiefstständen Mitte Juni um fast 3700 % erholt. Memecoins aus früheren Meme-Zyklen, wie DOGE, SHIB und BabyDoge, bleiben in diesem Sektor am häufigsten gesehen

Smart Contracts Das Interesse bleibt hauptsächlich an Ethereum (ETH), nachdem das Netzwerk am 12. April erfolgreich das Shapella-Upgrade durchlaufen hat, wodurch die an der Beacon-Kette abgesteckte ETH zurückgezogen werden konnte. Cardano (ADA) stieß ebenfalls auf großes Interesse, wahrscheinlich aufgrund technischer Entwicklungen wie der Skalierungslösung Hydra und des Governance-Vorschlags CIP 1694

DeFi Das Interesse des Sektors konzentrierte sich hauptsächlich auf Terra Classic (LUNC), wahrscheinlich aufgrund von Ereignissen wie der Verbrennung von 2.65 Milliarden LUNC-Tokens durch Binance im Wert von 236 US-Dollar und der Veröffentlichung von Alliance, einem kettenübergreifenden Renditehandelsprotokoll, durch TFL

KI & Big Data verzeichnete im Juni eine deutliche Rückkehr des Interesses, nach der KI-Erzählung im Februar und März. SingularityNET (AGIX) und Fetch.ai (FET) erhielten die meisten Aufrufe, nachdem sie sich von den Tiefstständen Mitte Juni um fast 40 % erholten.

- PEPE wurde neben den anderen etablierten Meme-Münzen Dogecoin und Shiba Inu in die Liste der am häufigsten von CMC-Benutzern zur Beobachtungsliste hinzugefügten Münzen aufgenommen.

- Neben den Blue Chips handelt es sich bei anderen Münzen hauptsächlich um Layer-2-Skalierungslösungen von Ethereum wie Polygon, Arbitrum oder konkurrierende Layer-1-Lösungen wie BNB und Solana

Am meisten engagierte Communities

- Der Sektor mit dem meisten Engagement (Konto-Likes, Beiträge, Kommentare). CMC-Community ist Memes und fällt mit dem meistgesehenen Sektor zusammen. In der spekulativen Memecoin-Saison im April und Mai erlebten Münzen wie PEPE, SNEK und LADYS einen explosiven Anstieg.

Münzen mit der besten Performance im ersten Halbjahr 1

● Zu den Top-Gewinnern im ersten Halbjahr 1 gehören Arbitrum-Ökosystem-Tokens wie Pendle (PENDLE), das auf Binance Launchpool live ging und auf BNB Chain ausgeweitet wurde, Radiant Capital (RDNT), das ebenfalls auf BNB Chain eingesetzt wurde und auf Ethereum ausgeweitet wird, und das Optimism-Ökosystem Token wie Velodrome Finance (VELO), das V2023 am 2. Juni startete

● Zu den weiteren Top-Gewinnern zählen Layer-One-Blockchains, darunter Dione Protocol (DIONE), eine „L1-Blockchain in der Entwicklung, die erneuerbare Energien ermöglicht“, die kürzlich ihre Odyssey Testnet-Beta startete, und Conflux (CFX), das als Teil der Hongkong-Erzählung einen Aufschwung erlebte die „einzige aufsichtsrechtlich konforme, öffentliche und erlaubnislose Blockchain in China“ und Injective (INJ), eine speziell für den Finanzbereich entwickelte L1-Blockchain, die das allererste Solana-SVM-Rollup für das IBC-Ökosystem startete.

● Zu den weiteren Top-Gewinnern zählen KI-bezogene Token wie SingularityNET (AGIX) und Render (RNDR).

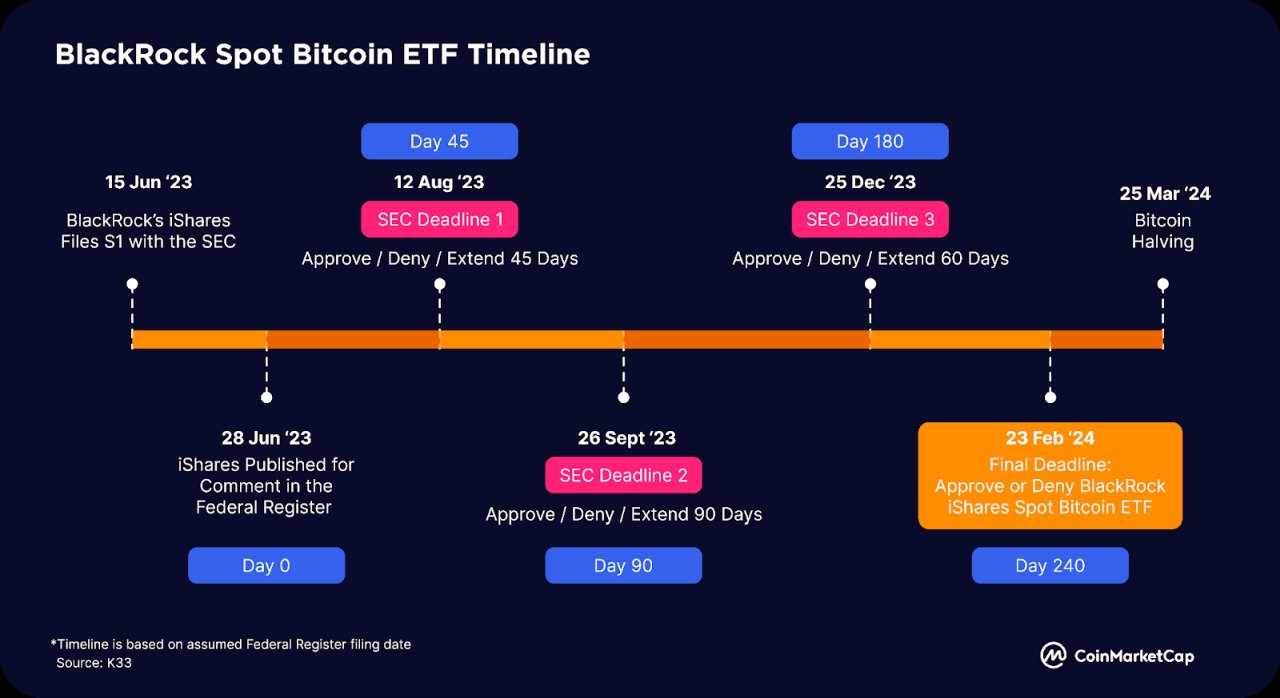

Bitcoin ETF

Im Juni 2023 beantragte BlackRock, der weltweit größte Vermögensverwalter, einen Bitcoin-Spot-ETF, was die Vorfreude auf die Genehmigung eines Bitcoin-Spot-ETF durch die SEC in den USA steigerte. Andere Branchenpioniere wie Valkyrie, Fidelity, ARK Invest und 21 Shares sind ebenfalls dabei beantragt die Genehmigung für ähnliche Bitcoin-ETFs. Wenn diese ETFs grünes Licht erhalten, könnten sie durch das Angebot regulierter Produkte für die Vermögensallokation eine erhebliche Nachfrage institutioneller Anleger ankurbeln. Weltweit haben die aktuellen Krypto-ETFs und -ETPs bereits ein Vermögen von ca. 9.5 Milliarden US-Dollar erzielt. Sobald der US-Markt mit den neuen Bitcoin-Spot-ETF-Zulassungen erschlossen ist, könnte ein Anstieg der Nachfrage nach Bitcoin den Preis deutlich über sein Allzeithoch hinaustreiben.

Dezentrale öffentliche Infrastrukturnetzwerke

Ein weiteres Trendthema ist die Decentralized Physical Infrastructure (DePIN), die Lösungen für die gemeinsame Nutzung des Zugriffs auf physische Vermögenswerte oder Dienste wie Lagerhaltung und Datennetzwerke bietet. Bauherren und Nutzer erhalten mit Token einen Anreiz und der Zugang wird durch Abstecken, Vernichten oder Kaufen von Token/NFTs erleichtert.

Obwohl sich die DePIN-Landschaft noch in einem frühen Expansionsstadium befindet, umfasst sie bereits mehrere namhafte Akteure, darunter Helium (dezentrale drahtlose Infrastruktur), IoTeX (Internet-of-Things-Hub), Arweave und Filecoin (dezentraler Speicher).

Vermögenswerte der realen Welt

Heute gibt es ein Ökosystem von Projekten, die sich darauf konzentrieren, RWAs in der Kette handelbar zu machen. Diese bestehen größtenteils aus Kreditmarktprotokollen wie Maple Finance und Goldfinch, die es Unternehmen ermöglichen, DeFi zur Sicherung von Finanzierungen und Krediten zu nutzen.

Stattdessen beginnen andere Plattformen nun, sich auf die Tokenisierung von RWAs zu konzentrieren, darunter Immobilien, Sammlerstücke, Aktien, geistiges Eigentum und mehr – die dann mit weniger Reibungsverlusten in der Kette gehandelt werden können.

Wir gehen davon aus, dass es im zweiten Halbjahr 2 und darüber hinaus zu einer weiteren Schichtung des RWA-Bereichs kommen wird und die ersten verbraucherfertigen Produkte voraussichtlich bis zum Jahresende auf den Markt kommen werden.

Liquid Staking-Derivate

Liquid Staking Derivatives (LSDs) verzeichneten im ersten Halbjahr 1 einen dramatischen Aktivitätsanstieg, der vor allem auf das Ethereum Shapella-Upgrade zurückzuführen ist, wobei Marktführer wie Lido und Rocket Pool im ersten Halbjahr einen Anstieg ihres jeweiligen Total Value Locked (TVL) um 2023 % bzw. 138 % verzeichneten 220.

Bis Ende Juni hatten sich LSD-Plattformen mehr als ein Drittel des TVS von Ethereum gesichert – wobei Lido auf seinem Höhepunkt fast 75 % davon eroberte.

Im ersten Halbjahr kam es auch zu einer dramatischen Verbreitung der zugehörigen LSDfi-Landschaft, wobei Plattformen wie Pendle, Lybra und Flashstake ihre TVLs in dieser Zeit gut verbuchten. Diese Ausbreitung könnte bis zum Ende des Jahres 1 andauern.

Neuauflage

Nach der Einführung von EigenLayer – einer Middleware-Plattform, die die Wiederverwendung von abgesteckten ETH- oder liquid abgesteckten ETH-Tokens auf der Konsensschicht ermöglicht – erwies sich Restating im ersten Halbjahr 1 als vielversprechendes Thema.

Dies ermöglicht es Benutzern, einen zusätzlichen Ertrag aus ihren Vermögenswerten zu erzielen, indem sie diese an anderer Stelle weitergeben, und bietet gleichzeitig einen neuen Markt für gemeinsame Sicherheit. Dadurch können Projekte und Dienste ein neues Vertrauensnetzwerk aufbauen und ihre Sicherheit stärken.

Im Juni 2023 wurden die Restating Smart Contracts von EigenLayer eingesetzt und erreichten innerhalb eines Tages nach dem Start des Mainnets ihre maximalen Grenzen – was eine erhebliche Nachfrage nach Restaking-Diensten zeigt.

Die Plattform wird bald ihre LST-Restapping-Kapazität erhöhen, was den Restaking-Bereich ins Rampenlicht rücken und möglicherweise die Schleusen für eine neue Welle von Projekten öffnen wird.

zkSync

Im Jahr 2023 entwickelte sich zkSync zu einer beliebten Ethereum-basierten Layer-2-Lösung und starker Konkurrenz für bestehende optimistische Ethereum-Rollups, darunter Optimism und Arbitrum.

Als Zero-Knowledge-Rollup-Lösung (zkRollup) nutzt zk-Sync Zero-Knowledge-Technologie, um den Datenverkehr von Ethereum auf eine effiziente zweite Schicht zu verlagern. Dies trägt nicht nur dazu bei, den Durchsatz von Ethereum zu erhöhen, sondern ermöglicht auch eine Reihe neuer Anwendungen.

Im März 2023 startet zkSync das Alpha-Mainnet – wobei zkSync Era das erste zkEVM ist, das sein Mainnet-Entwicklungsstadium erreicht. Laut L686beat ist der auf der Plattform seit ihrer Einführung gesperrte Gesamtwert (TVL) erheblich gestiegen und erreichte bis zum Ende des ersten Halbjahres 1 2023 Millionen US-Dollar. Es liegt knapp hinter Arbitrum (2 Milliarden US-Dollar) und Optimism (5.66 Milliarden US-Dollar).

Die Plattform verfügt über mehr als 1.1 Millionen einzigartige Wallets und hat 1.38 Millionen Transaktionen durchgeführt, Tendenz steigend.

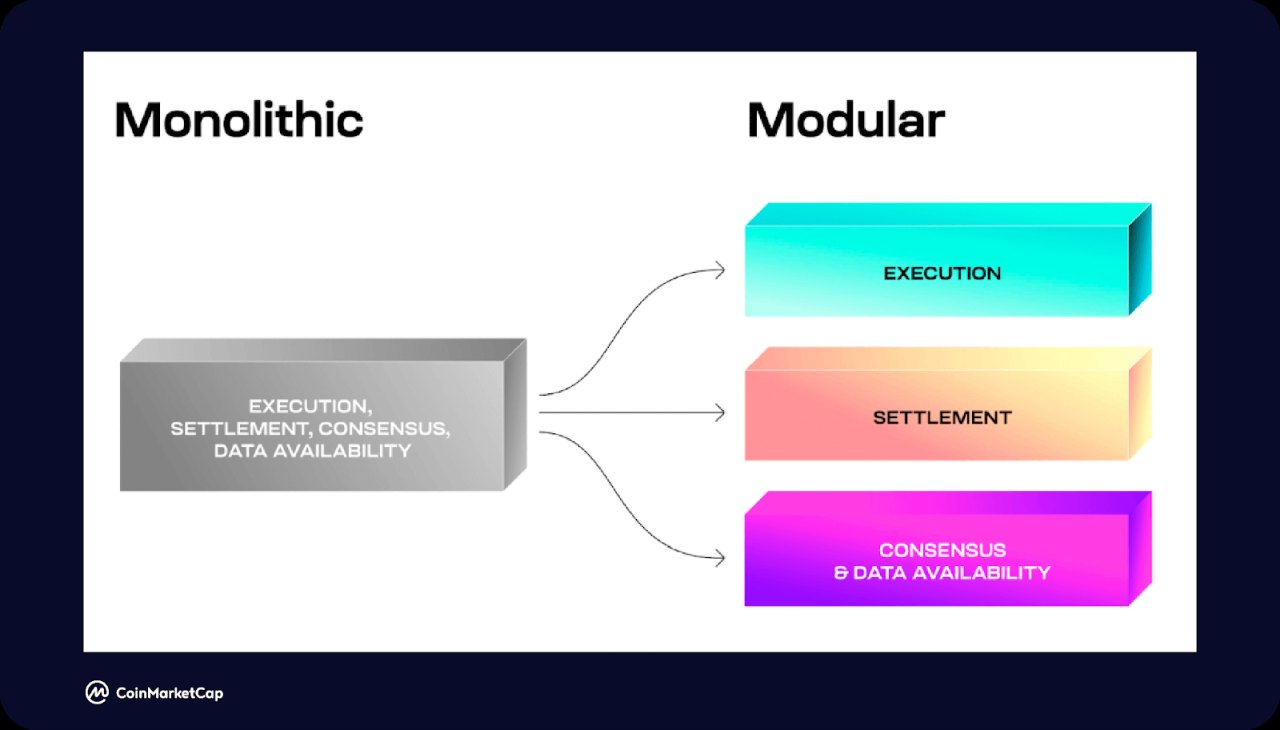

Modulare Blockchains (Celestia)

Die meisten Layer-1-Blockchains sind derzeit monolithische Ketten – Ausführung, Datenverfügbarkeit, Sicherheit und Konsens befinden sich in einer einzigen Kette. Dies führt zu einer Reihe von Einschränkungen hinsichtlich der Effizienz, die sich aus dem Blockchain-Trilemma von Dezentralisierung, Sicherheit und Skalierbarkeit ergeben.

Modulare Blockchains zum Beispiel CelestiaZiel ist es, diese Herausforderung zu bewältigen, indem Blockchains in drei Schichten unterteilt werden: Ausführung, Abwicklung, Konsens und Datenverfügbarkeit. Es bietet Entwicklern modulare Datenverfügbarkeit und Konsensschichten, die von dApps und Sidechains für die Bootstrap-Entwicklung genutzt werden können.

Inzwischen sind andere Plattformen entstanden, die modulare Ausführungsumgebungen und Abwicklungsebenen bereitstellen – darunter Rollkit (Abwicklung) und Fuel (Ausführung).

Zusammen könnten diese und weitere Plattformen dazu beitragen, bestehende monolithische Blockchains – einschließlich Ethereum und Solana – zu verbessern.

FTX-Insolvenzentwicklungen

Nach dem Zusammenbruch im letzten Jahr befanden sich die FTX-Einleger monatelang in der Schwebe, da unklar war, wie viel des Defizits von fast 9 Milliarden US-Dollar im Liquidationsprozess ausgeglichen werden könnte.

Im Januar wurde bekannt, dass mehr als 5 Milliarden US-Dollar an liquiden Mitteln aus verschiedenen Quellen angesammelt worden waren, und diese Zahl stieg auf über $ 7.3 Milliarden bis April 2023 – was den FTX-Kunden die dringend benötigte Erleichterung verschafft.

Da sich der Prozess nun in die richtige Richtung bewegt, wurden die Gläubiger kürzlich von der mit dem Fall befassten Restrukturierungsfirma kontaktiert und erhielten einen „Customer Bar Date“ vom 29. September 2023.

Darüber hinaus erwägt das FTX-Rechtsteam derzeit die Wiederaufnahme des Kryptowährungsaustauschs. Es bleibt jedoch unklar, ob dies eine Nutzung des Schuldnervermögens oder die Einwerbung neuer Mittel von anderer Seite bedeuten würde.

Trotz der jüngsten Fortschritte können Schuldner immer noch nicht damit rechnen, ihre Auszahlung frühestens im zweiten Halbjahr 2 zu erhalten.

Kapitel 5: Krypto-Benutzer auf der ganzen Welt

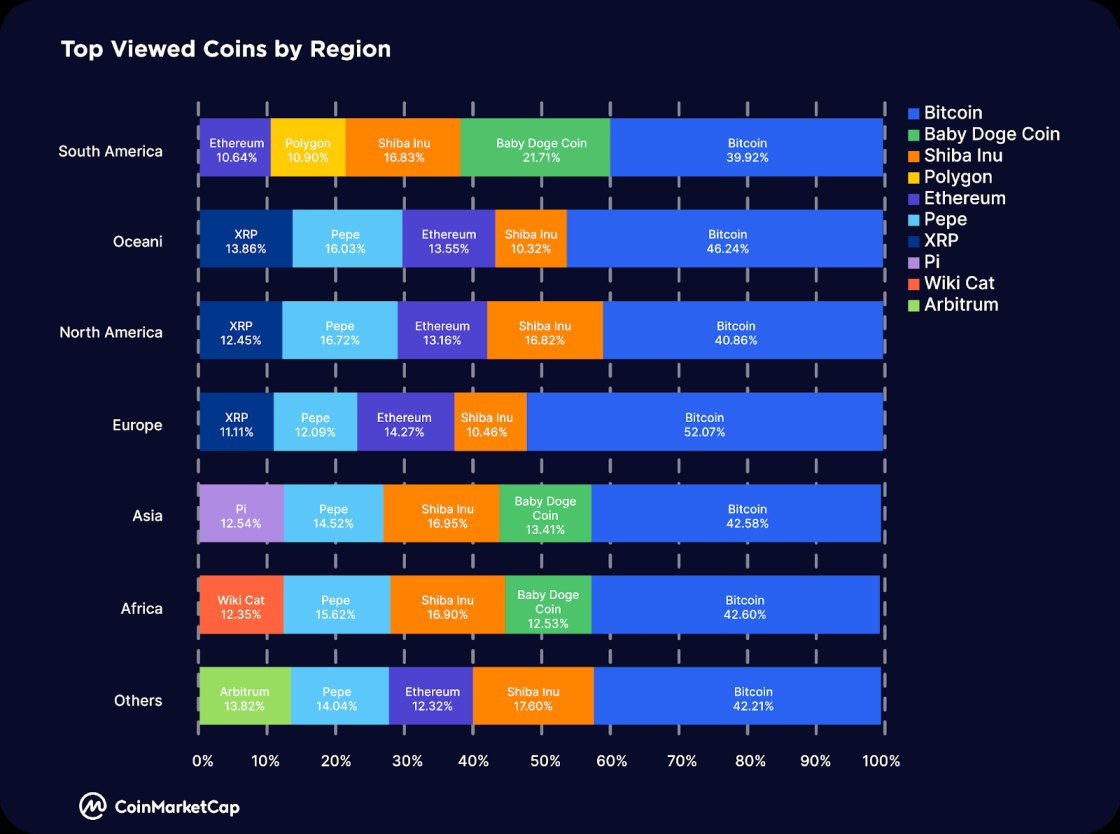

Im ersten Halbjahr 1 waren die regionalen Unterschiede im Interesse an verschiedenen Kryptowährungsnischen und -sektoren nicht signifikant.

Bitcoin (BTC) bleibt im ersten Halbjahr 1 die meistgesehene Kryptowährung in allen Regionen, ein ähnlicher Trend wie im vierten Quartal 2023. Dies spiegelt sich auch in der Dominanz von Bitcoin (BTC.D) gegenüber Altcoins wider, BTC.D stieg von 4 % zu Beginn Ende des Jahres 2022 auf 40.09 %, ein Anstieg um 50.39 %. Dies könnte auf Ereignisse wie den Spot-Bitcoin-ETF-Antrag iShares von BlackRock und die bevorstehende Halbierung von Bitcoin im März 1 zurückzuführen sein.

Shiba Inu (SHIB) bleibt in allen Regionen ein beliebter Memecoin, neben Baby DogeCoin (BabyDoge) in Südamerika, Asien und Afrika. Als Neuzugang bei den meistgesehenen Münzen pro Region hat der explosive Anstieg von PEPE die Aufmerksamkeit von Kryptohändlern und Spekulanten in allen Regionen außer Südamerika erregt.

Unterdessen bleibt Ethereum (ETH) in den meisten Regionen außer Asien und Afrika eine beliebte Münze von Interesse, während Ethereum-Skalierungslösungen wie Polygon (MATIC) und Arbitrum (ARB) in Südamerika bzw. anderen Regionen an Aufmerksamkeit gewonnen haben.

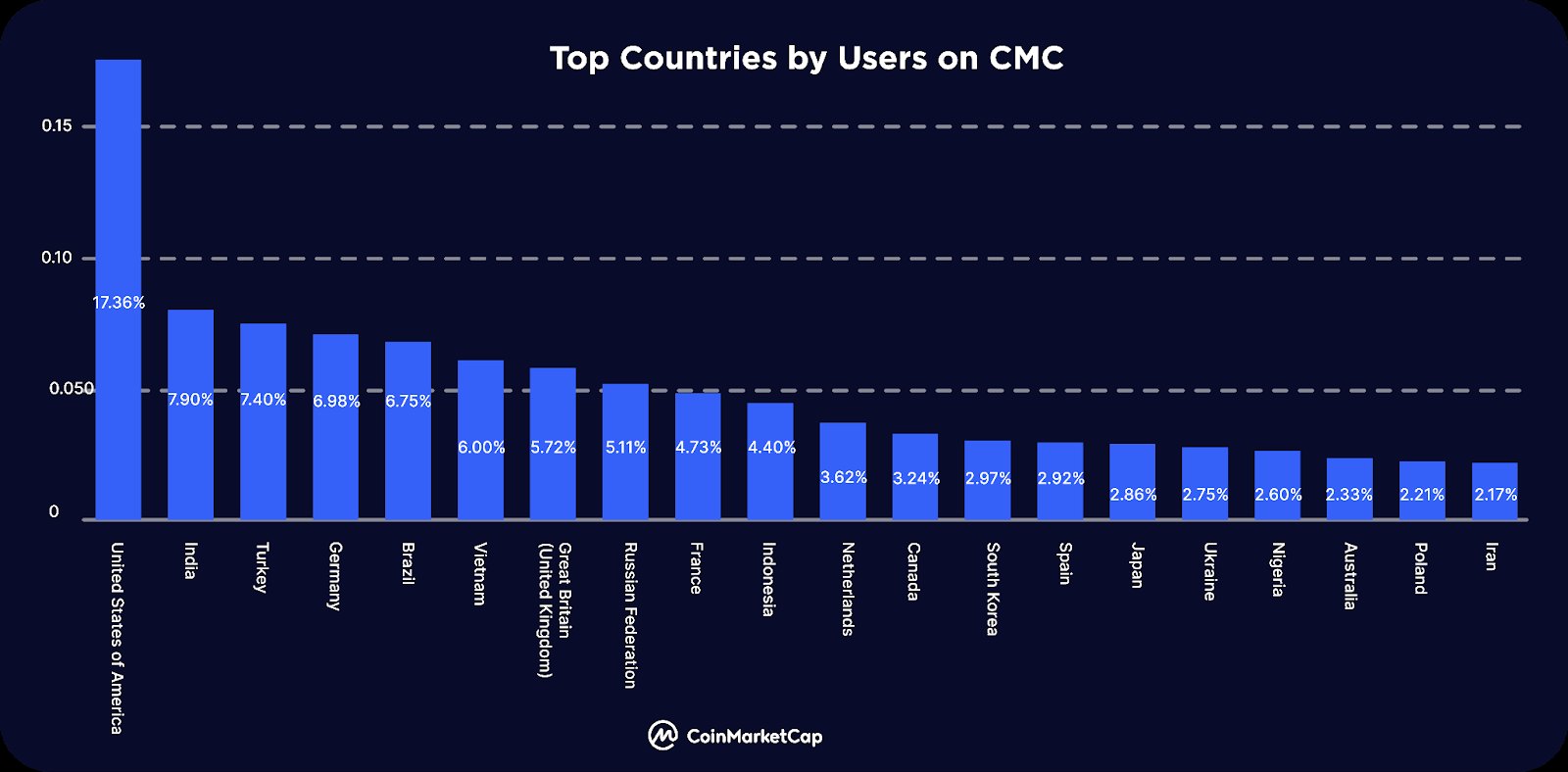

Top-Länder nach Benutzern auf CMC

Die USA dominieren weiterhin die Verteilung der Kryptowährungsnutzer weltweit. 17.4 % des Datenverkehrs im ersten Halbjahr 1 kamen von Nutzern in den Vereinigten Staaten, 2023 %, 7.90 %, 7.40 %, 6.98 % bzw. 6.75 % der Nutzer kamen aus Indien, der Türkei, Deutschland, Brasilien und Vietnam.

Der überwiegende Teil des verbleibenden Traffics entfällt hauptsächlich auf Nutzer in Europa und Asien.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Automobil / Elektrofahrzeuge, Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- BlockOffsets. Modernisierung des Eigentums an Umweltkompensationen. Hier zugreifen.

- Quelle: https://techstartups.com/2023/07/31/crypto-market-report-h1-2023-performance-insights-and-key-trends/