Executive Summary

- 2023 war ein unglaubliches Jahr für digitale Vermögenswerte, mit einem Anstieg von Bitcoin um über 172 %, einer Korrektur von weniger als 20 % und Nettokapitalzuflüssen in BTC, ETH und Stablecoins.

- Der Markt hat in diesem Jahr mehrere wichtige technische und On-Chain-Preismodelle durchbrochen, wobei der Oktober ein wichtiger Wendepunkt für institutionelle Kapitalflüsse war.

- Langzeitinhaber verfügen derzeit über einen nahezu historischen Höchststand des Bitcoin-Angebots, und die überwiegende Mehrheit der Münzen wird jetzt im Gewinn gehalten.

- Es finden große Veränderungen in der Marktstruktur statt, wie zum Beispiel die erneute Behauptung der Dominanz von Tether unter den Stablecoins, die Umstellung von Binance durch CME-Futures und ein deutlicher Aufschwung auf den Optionsmärkten.

In dieser letzten Ausgabe des Jahres werden wir einen Rundgang darüber machen, was sich in diesem Jahr in der Kette verändert hat. Wir werden untersuchen, wie sich die Bitcoin-, Ethereum-, Derivate- und Stablecoin-Landschaft im Jahr 2023 entwickelt hat und wie dies den Raum für einen spannenden Weg schafft, der vor uns liegt.

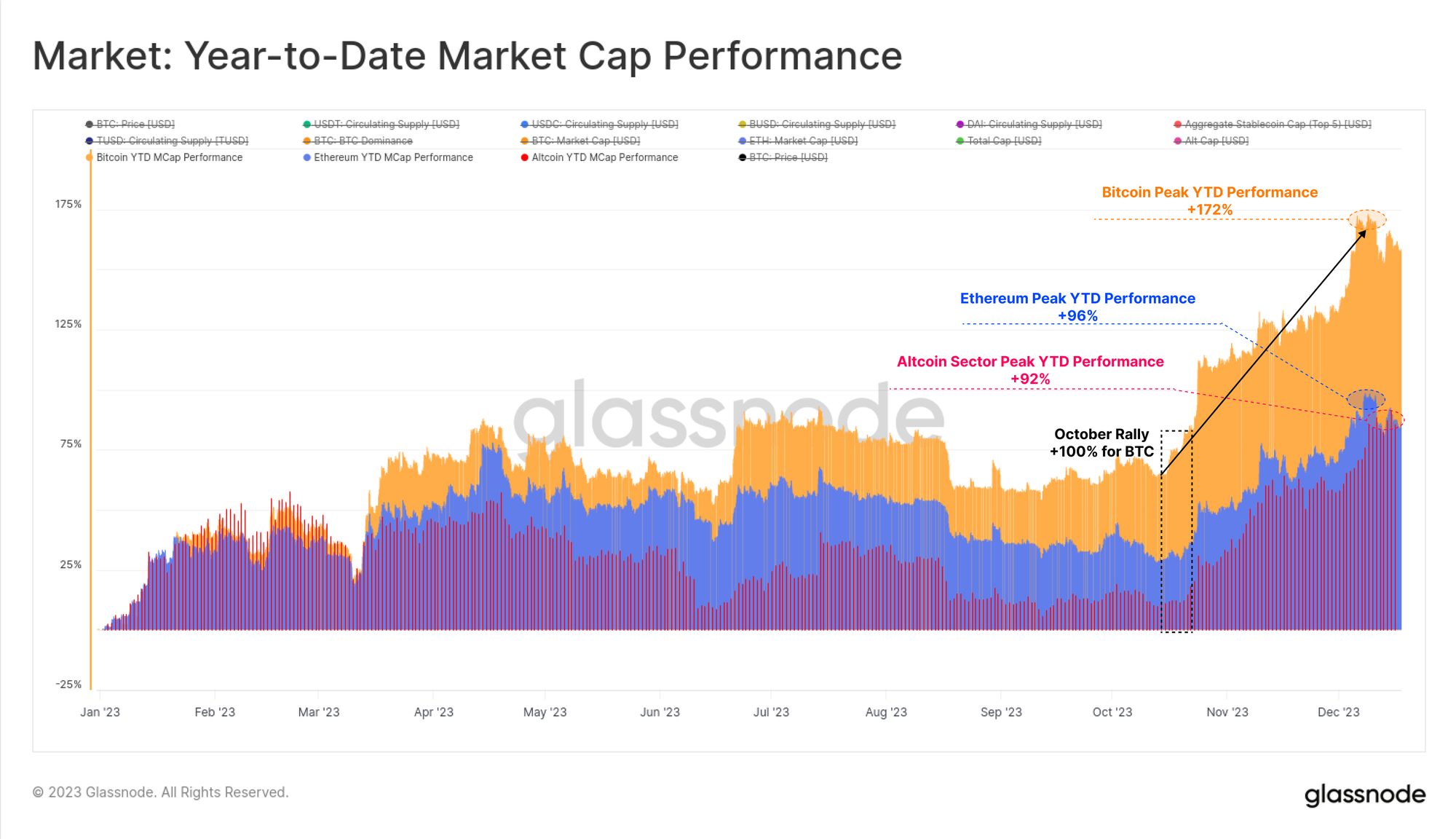

2023 war ein außergewöhnliches Jahr für digitale Vermögenswerte: Die Marktkapitalisierung von Bitcoin stieg in der Spitze um +172 %. Auch der Rest des digitalen Asset-Ökosystems hatte ein starkes Jahr, wobei Ethereum und die breiteren Altcoin-Segmente ein Wachstum ihrer Marktkapitalisierung von +90 % verzeichneten.

Dies verdeutlicht die zunehmende Bitcoin-Dominanz, die oft dann gesehen wird, wenn sich der Markt von langwierigen Bärenmärkten wie 2021–22 erholt. Insbesondere Ethereum hatte relativ gesehen einen etwas langsamen Start, wobei das ETH/BTC-Verhältnis trotz der erfolgreichen Auslieferung des Shanghai-Updates und des Wachstums seines L0.052-Ökosystems auf ein Mehrjahrestief von etwa 2 sank.

Während sich digitale Vermögenswerte das ganze Jahr über deutlich besser entwickelt haben als traditionelle Vermögenswerte wie Aktien, Anleihen und Edelmetalle, war die Rallye seit Ende Oktober für den Löwenanteil der Gewinne verantwortlich. Dies begann mit einem Durchbruch über das psychologisch wichtige Preisniveau von 30 US-Dollar sowie zahlreiche wichtige Preisniveaus.

Keine Pullbacks gegeben

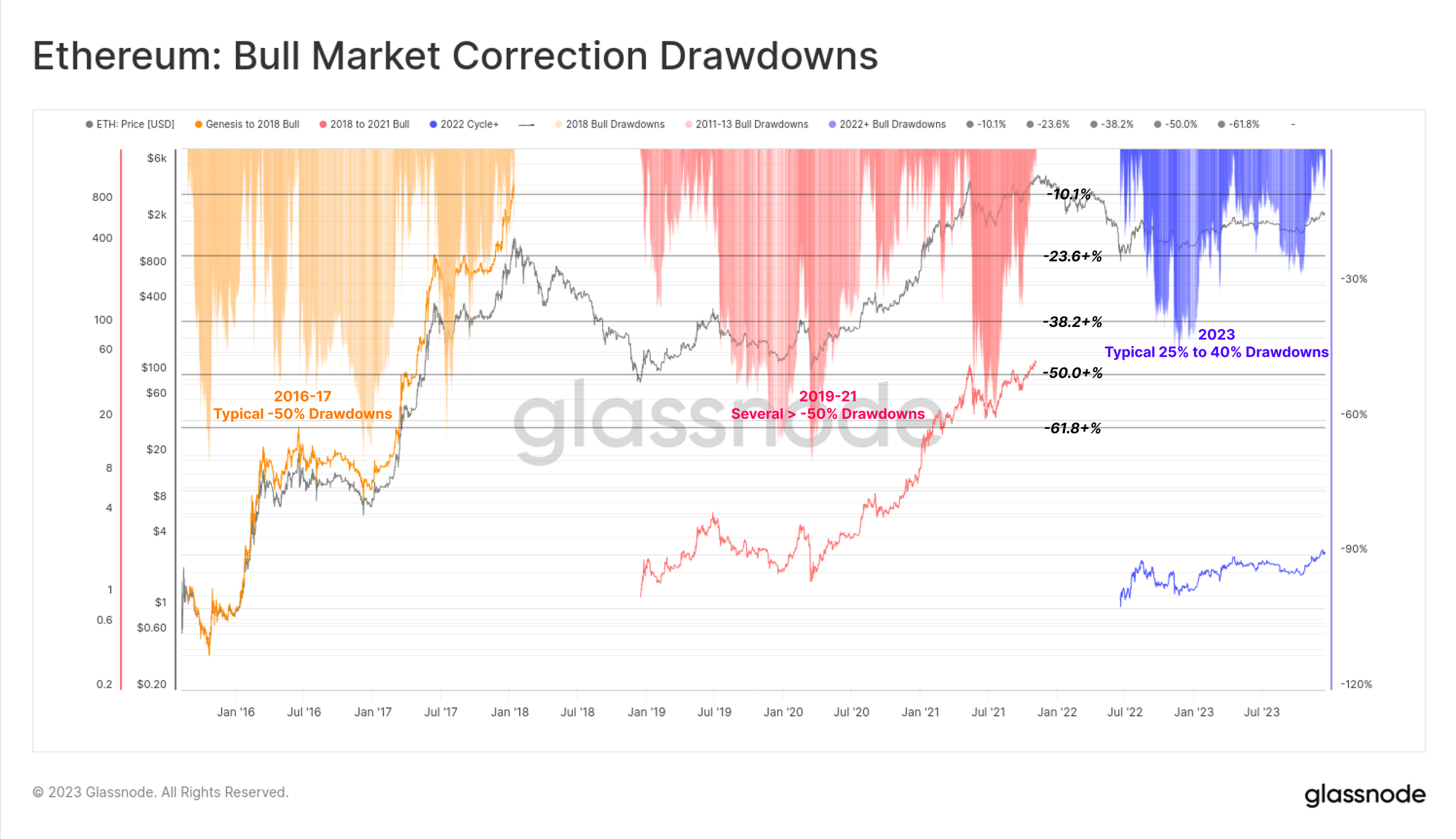

Eines der herausragenden Merkmale des Marktes 2023 war die bemerkenswert geringe Tiefe aller Preisrückgänge und -korrekturen. Historisch gesehen kommt es bei BTC in Phasen der Erholung des Bärenmarkts und Aufwärtstrends des Bullenmarkts regelmäßig zu Rückschlägen von mindestens -25 % gegenüber dem lokalen Hoch, wobei viele Beispiele mehr als -50 % betragen.

Die tiefste Korrektur im Jahr 2023 endete jedoch nur -20 % unter dem lokalen Hoch, was darauf hindeutet, dass die Unterstützung auf der Käuferseite und das Gesamtgleichgewicht von Angebot und Nachfrage das ganze Jahr über günstig waren.

Auch Ethereum hat relativ flache Korrekturen erlebt, wobei die tiefste Korrektur Anfang Januar -40 % erreichte. Trotz der im Vergleich zu BTC schwächeren Performance stellt dies auch einen konstruktiven Hintergrund dar, da ein geringeres Angebot aus der Fusion auf relativ stabile Nachfrageströme trifft.

Der Bärenmarkt 2022 war geringfügig weniger brutal als der Bärenmarktzyklus 2018–20, wobei die meisten großen digitalen Vermögenswerte das Jahr 2023 mit einem Rückgang von -75 % gegenüber dem ATH begannen. Die starke Leistung seit den Tiefstständen machte einen Großteil ihrer Verluste wieder wett. Die wichtigsten Vermögenswerte liegen derzeit um -40 % (BTC), -55 % (ETH), -51 % (Altcoin ohne ETH und Stablecoins) und das Stablecoin-Angebot (-24 %) hinter ihren ATHs zurück.

Aus On-Chain-Perspektive bietet die realisierte Obergrenze für BTC und ETH ein hervorragendes Instrument zur Verfolgung der Rückgewinnung von Kapitalflüssen in den jeweiligen Vermögenswert. Der gesamte Rückgang der realisierten Obergrenze während des Bärenmarktes im Jahr 2022 erreichte ein ähnliches Niveau wie in früheren Zyklen, was einen Nettokapitalabfluss von -18 % für BTC und -30 % für ETH widerspiegelt.

Die Kapitalzuflüsse erholten sich jedoch viel langsamer, wobei die Bitcoin Realized Cap ATerH vor über 715 Tagen erreicht wurde. Im Vergleich dazu dauerte eine vollständige Wiederherstellung der realisierten Obergrenze in früheren Zyklen etwa 550 Tage.

Durchbrechen des 30-Dollar-Widerstands

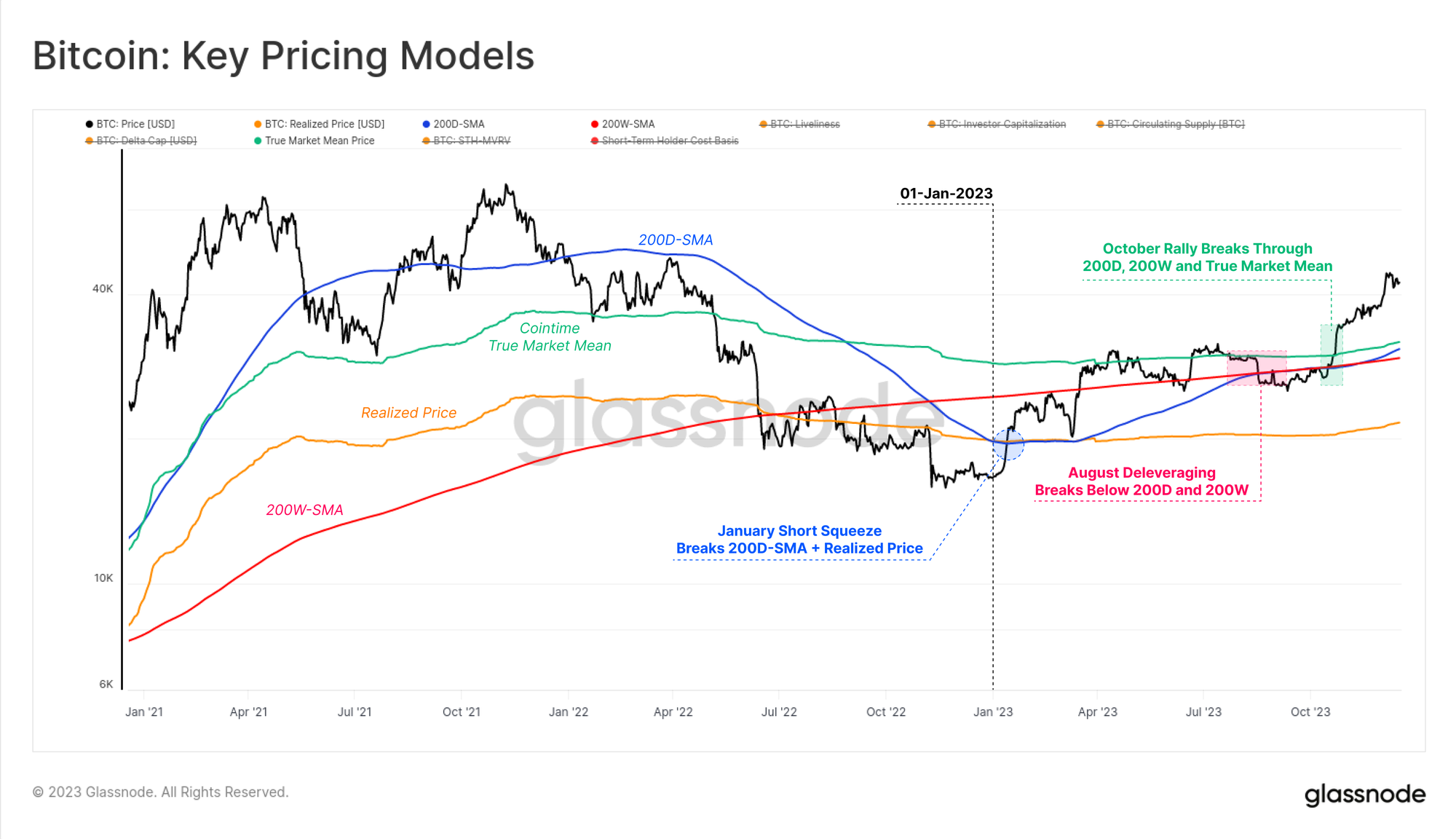

Der Bitcoin-Markt hat in diesem Jahr zahlreiche technische und On-Chain-Preismodelle überwunden, was uns alle dabei hilft, die starke Leistung zu schätzen.

Das Jahr begann mit einem Short Squeeze im Januar, der den Markt über den realisierten Preis 🟠 trieb, der die Preise seit Juni 2022 effektiv begrenzt hatte. Dieser Aufschwung durchbrach auch den 200D-SMA 🔵, bis er beim 200W-SMA 🔴 auf Widerstand stieß März.

Die Bitcoin-Preise konsolidierten sich bis August zwischen dem 200D-SMA 🔵 und dem wahren Marktmittelpreis 🟢, was zu einer der am wenigsten volatilen Perioden in der Geschichte von Bitcoin führte (siehe WoC-32 und WoC-33). Kurz darauf ließ ein rascher Schuldenabbau die Preise an einem einzigen Tag von 29 US-Dollar auf 26 US-Dollar steigen und lag damit unter den beiden oben genannten langfristigen technischen Preisdurchschnitten.

Es war die Rallye im Oktober, die das Spiel wirklich veränderte, sich durch alle verbleibenden Preismodelle erholte und die wichtige psychologische Marke von 30 US-Dollar durchbrach. Seitdem hat Bitcoin seinen Jahreshöchstwert von 44.5 US-Dollar erreicht und konsolidiert sich zum Zeitpunkt des Schreibens bei etwa 42 US-Dollar.

Ein roter Faden, den die Leser dieses Artikels vielleicht bemerken werden, ist die Beschleunigung der Kapitalströme, der Marktdynamik und der Performance seit Ende Oktober. In WoC-49Wir haben untersucht, wie dies damit zusammenhängt, dass die BTC-Preise die 30-Dollar-Marke durchbrechen, was wir als Übergang von der Phase der „unsicheren Erholung“ in einen „begeisterten Aufwärtstrend“ charakterisieren.

Bemerkenswert ist, dass die Rallye im Oktober zwei wichtige Niveaus durchbrochen hat, die diesen Übergang in früheren Zyklen gekennzeichnet haben:

- Der technische Marktmittelpunkt: Dabei handelt es sich um ein Preisniveau, das im Großen und Ganzen als Unterstützung während des frühen Bärenmarktes und als Widerstand im späten Bärenmarkt fungiert. In diesem Zyklus waren 30 US-Dollar der letzte große Unterstützungsbereich vor einer Reihe von Kapitulationsverkäufen, die im Zusammenbruch von FTX ihren Höhepunkt fanden.

- Der wahre Marktdurchschnittspreis von Cointime: was die Kostenbasis aktiver Anleger widerspiegelt. Dieses Modell wurde in unserem entwickelt Cointime Economics-Forschung in Zusammenarbeit mit ARK Invest.

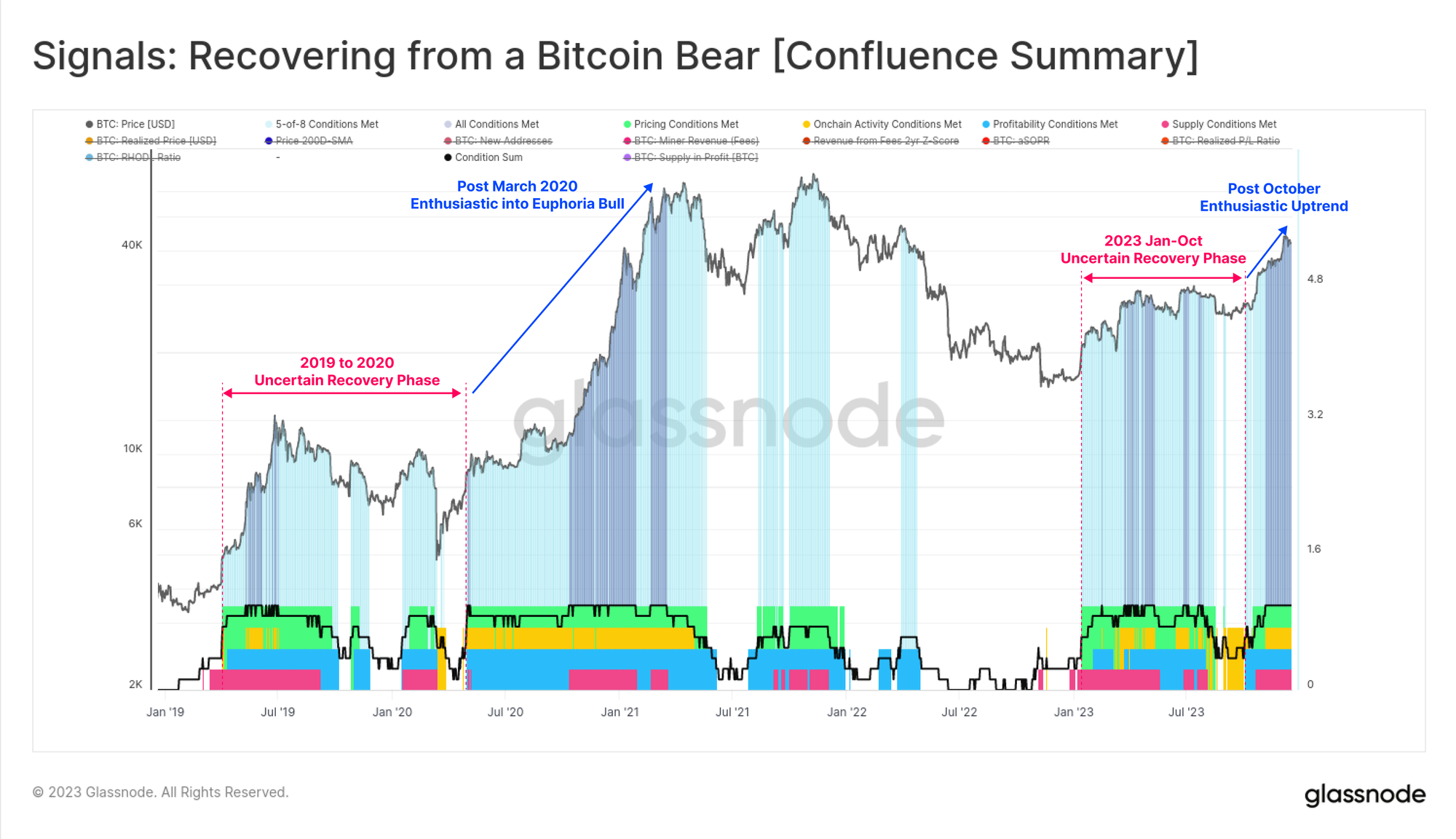

Wir können auch eine deutliche Veränderung im Charakter unseres „Erholung von einem Bitcoin-Bärensignal“ erkennen, da alle acht Indikatoren seit Oktober in den positiven Bereich eingetreten sind. Die Messwerte waren im größten Teil des Jahres 2023 lückenhaft und zeigten einen sehr ähnlichen Charakter wie im Zeitraum 2019–20.

Da nun alle acht Indikatoren ausgelöst werden, deutet dies darauf hin, dass der Markt bei mehreren Kennzahlen und Bereichen der Bitcoin-Marktstruktur einen positiven Bereich betreten hat, der oft mit robusten Aufwärtstrends verbunden ist.

Anstiege bei Volumen, Gebühren und Einschreibungen

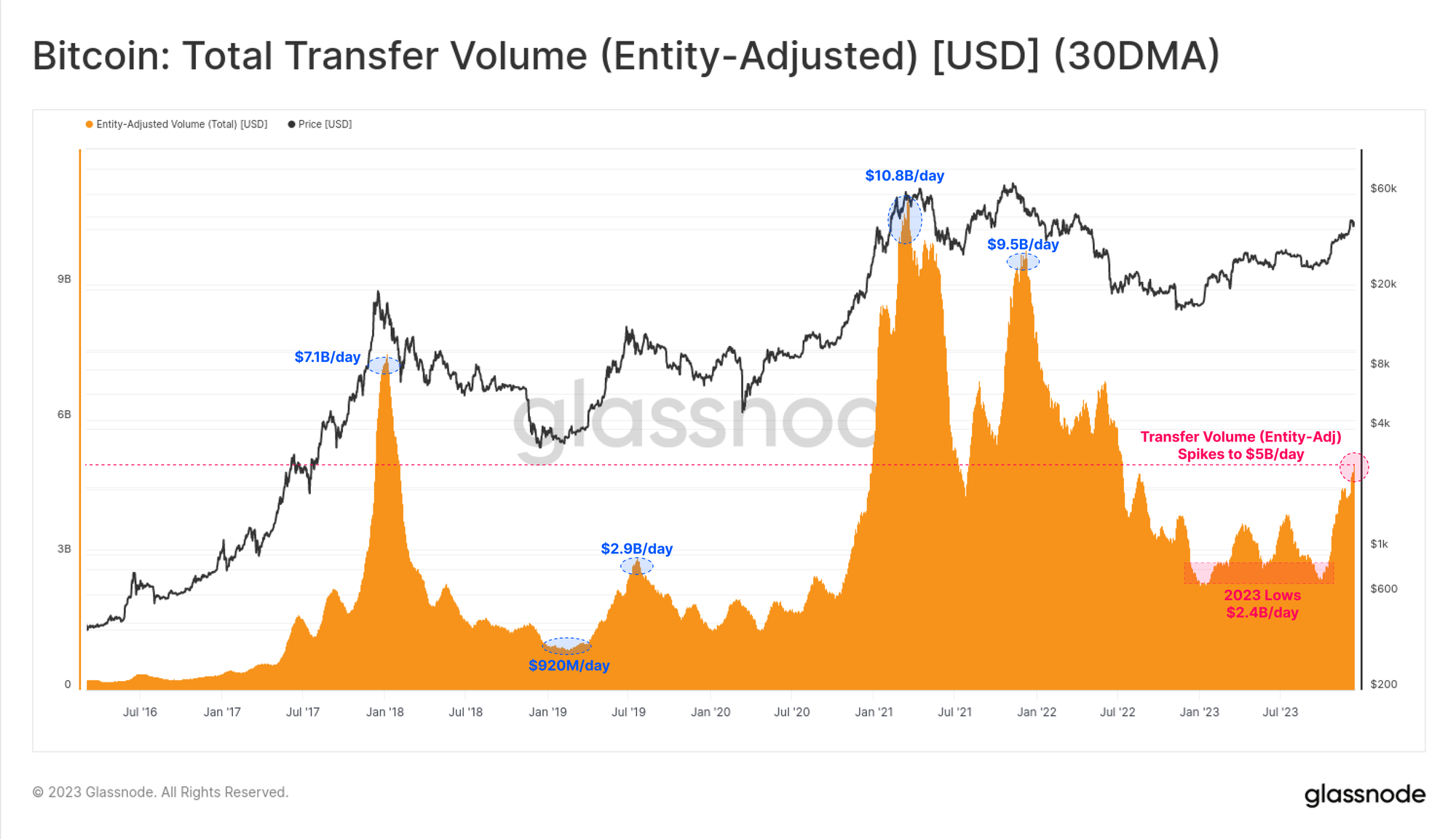

Wir stützen die Annahme, dass der Oktober eine Art Marktphasenverschiebung darstellte, und sehen, dass die Transaktionsvolumina für Bitcoin bis zu diesem Zeitpunkt relativ stagnierten. Die Rallye im Oktober führte dazu, dass sich das Transfervolumen von Bitcoin von 2.4 Milliarden US-Dollar pro Tag auf über 5.0 Milliarden US-Dollar pro Tag verdoppelte, den höchsten Stand seit Juni 2022.

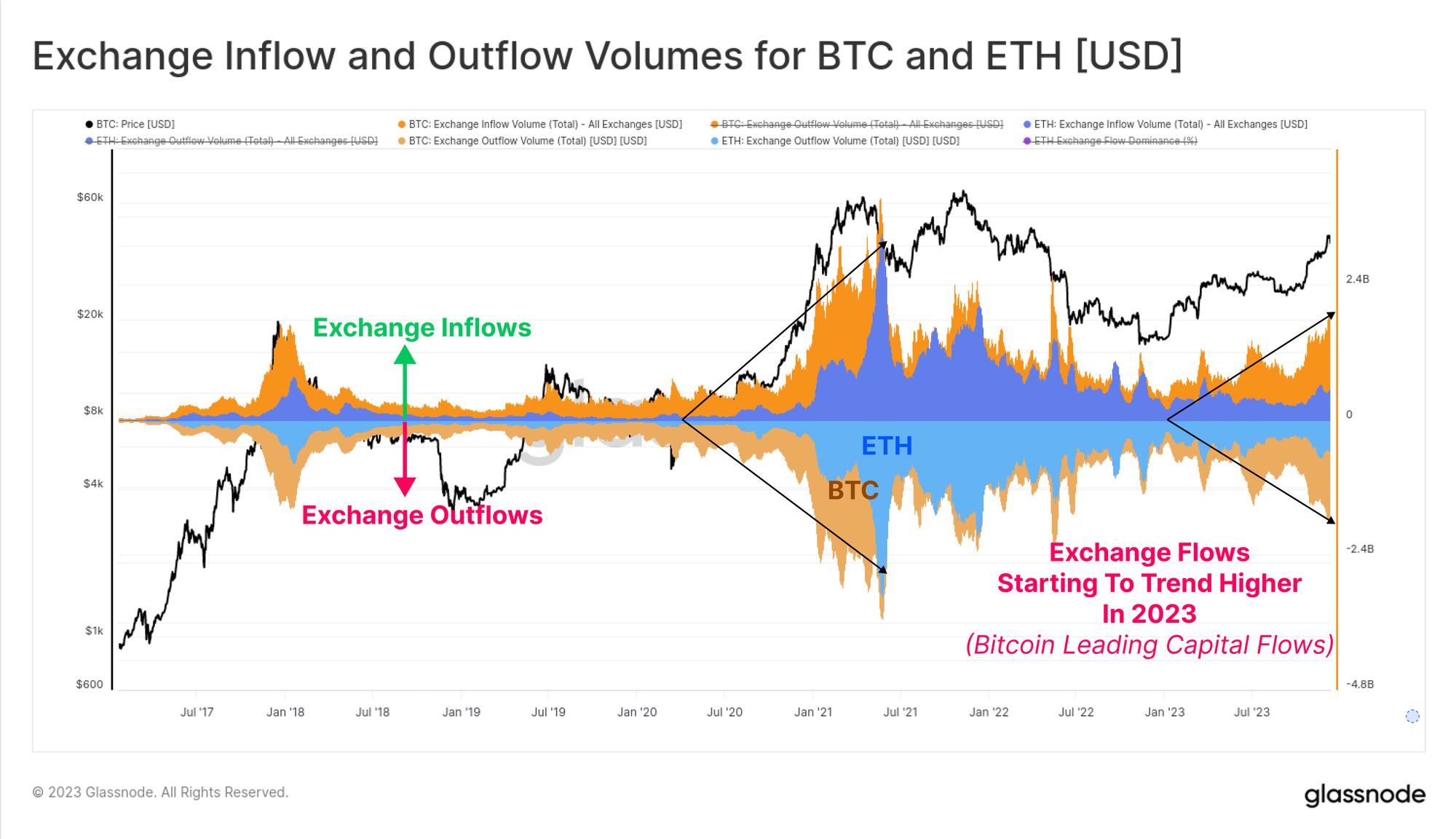

Wir können auch beobachten, dass die Zu- und Abflüsse an den Börsen für BTC und ETH im Laufe des Jahres zunehmen, was auf eine allgemeine Ausweitung des Interesses am Spothandel hindeutet. Bemerkenswert ist, dass die BTC-Volumina deutlich schneller ansteigen als die ETH-Volumina, was mit der Beobachtung einer zunehmenden Bitcoin-Dominanz übereinstimmt. Es ist üblich, dass BTC nach langen Bärenmärkten dazu beiträgt, das Vertrauen der Anleger aus der Flaute herauszuholen, und dieses Diagramm hilft, dieses Phänomen zu veranschaulichen.

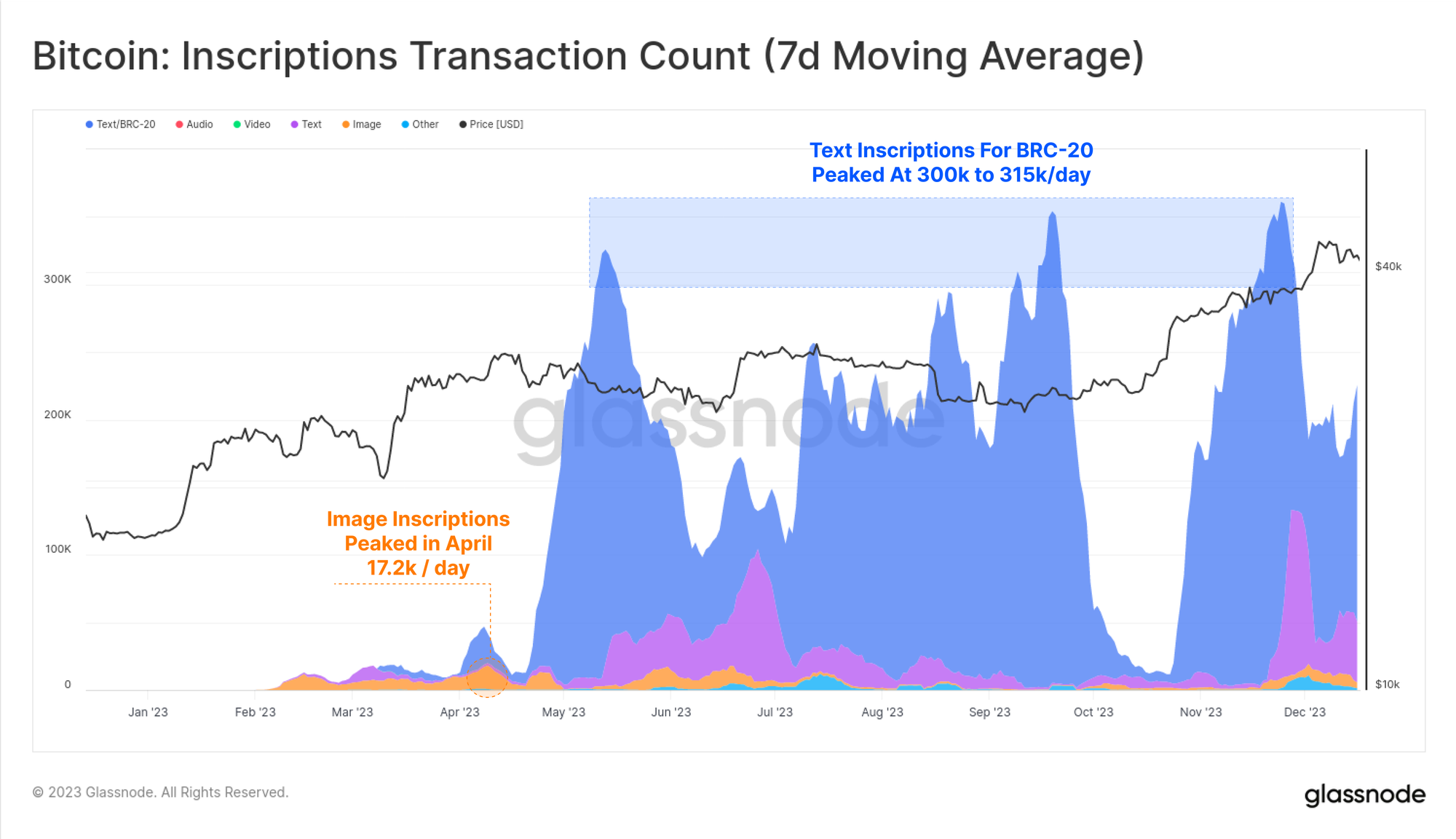

Die Anzahl der Bitcoin-Transaktionen erreichte in diesem Jahr neue Allzeithochs, was vor allem auf den unerwarteten Anstieg der Ordnungszahlen und Inschriften zurückzuführen ist. Bei diesen Transaktionen werden Daten wie Textdateien und Bilder in den Signaturteil einer Transaktion eingebettet.

Als Ergebnis können wir nun zwei Arten von Bitcoin-Transaktionen beurteilen:

- 🟠 Gesamtzahl der Transaktionen (ungefiltert)

- 🔵 Geldtransaktionen die mit 372.5/Tag ein neues Mehrjahreshoch und fast ein Allzeithoch erreicht haben.

- 🔴 Inschriftentransaktionen die zu den klassischen Geldtransaktionen zusätzliche 175 bis 356 Transaktionen pro Tag hinzugefügt haben.

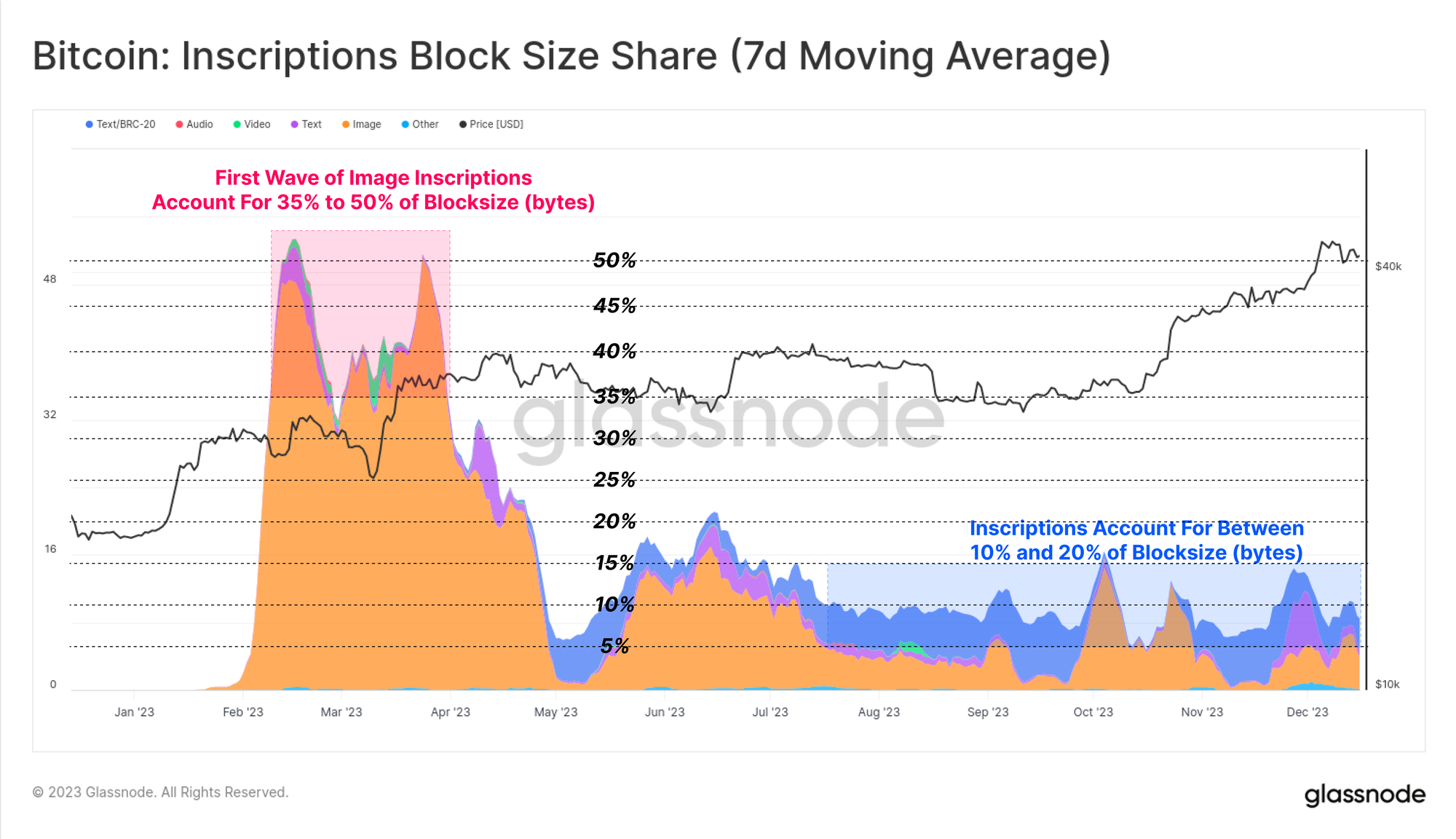

Die überwiegende Mehrheit der Inschriften basiert in der Regel auf Text und ist mit einem neuartigen Token-Standard namens BRC-20 verbunden 🔵. Auf dem Höhepunkt verzeichnete das Bitcoin-Netzwerk über 300 Inschriften pro Tag und übertraf damit den Höchstwert von 17.2/Tag für bildbasierte Inschriften 🟠 im April deutlich (Bilder sind größer und daher mit steigenden Gebühren teurer in der Inschrift).

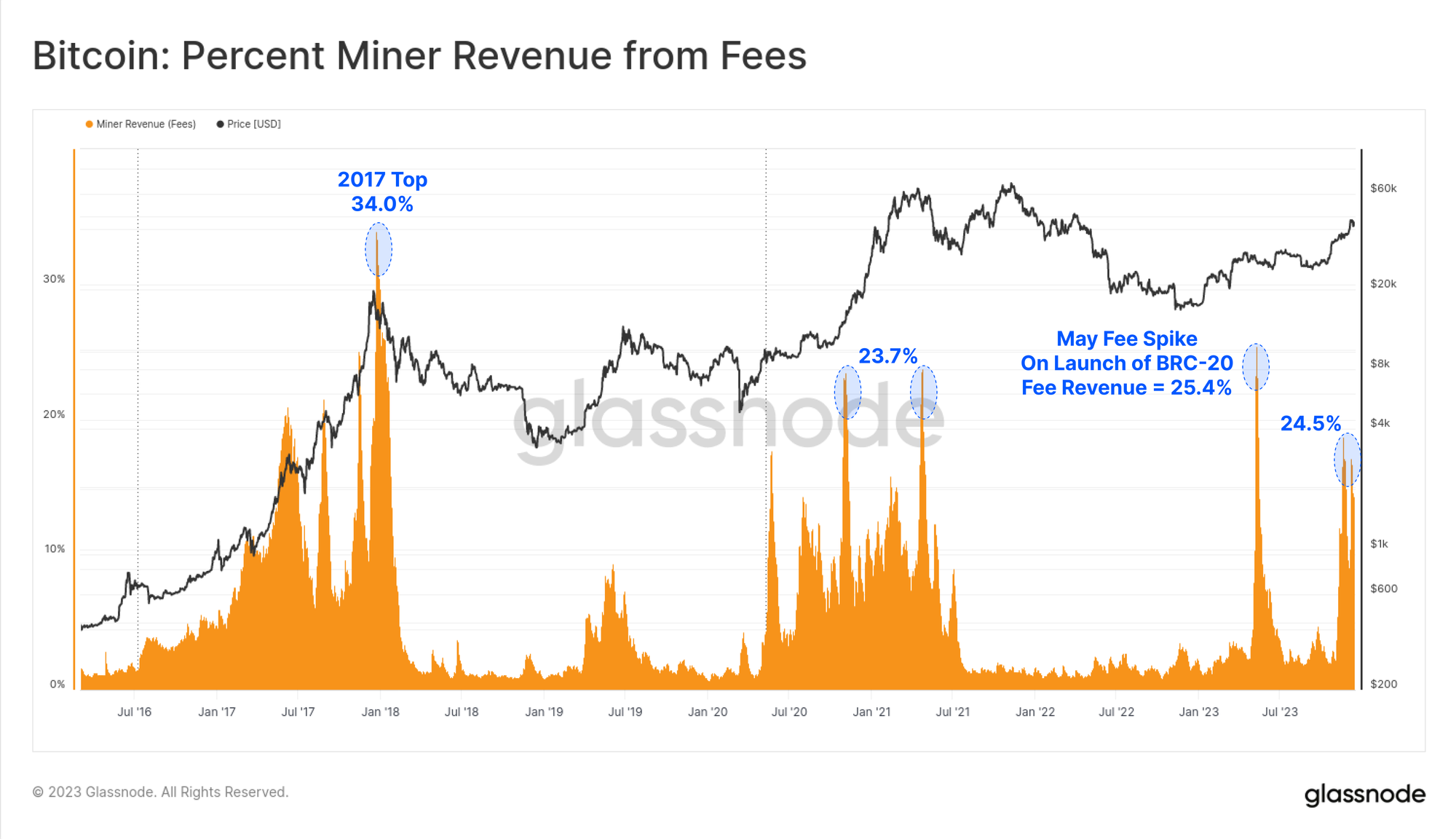

Durch diesen neuen Käufer von Bitcoin-Blockspace sind die Gebühreneinnahmen der Miner erheblich gestiegen, wobei im Jahr 2023 für mehrere Blöcke Gebühren gezahlt wurden, die sogar die Subvention von 6.25 BTC überstiegen. In diesem Jahr gab es zwei große Gebührenspitzen, wobei die Gebühren mittlerweile etwa ein Viertel der Einnahmen der Bergleute ausmachen. Dies entspricht den Euphoriephasen der Bullenmärkte 2017 und 2021.

Interessanterweise machen Inskriptionen zwar rund 50 % der bestätigten Transaktionen aus, nehmen aber überraschenderweise nur etwa 10 bis 15 % des Blockplatzes ein. Dies liegt sowohl an der geringen Größe von Textdateien als auch an den Nuancen im Zusammenhang mit dem SegWit-Datenrabatt (ein Thema, das wir in behandeln). WoC-39).

Registrierungen haben in diesem Jahr zwischen 15 % und bis zu 30 % zu den gesamten Transaktionsgebühreneinnahmen der Bergleute beigetragen. Dies verdeutlicht die nicht intuitive Natur des SegWit-Rabatts, bei dem Inscription-Transaktionen einen geringen Anteil des Blockspeichers (in Bytes) verbrauchen, einen erheblichen Teil der Gebühren zahlen, aber auch etwa die Hälfte aller bestätigten Transaktionen ausmachen.

Tatsächlich ermöglichen Inscriptions und der SegWit-Datenrabatt den Minern, mehr Transaktionen, für die mehr Gebühren anfallen, in denselben Block mit maximaler Größe unterzubringen. Sollte die Nachfrage nach Inschriften anhalten, dürften die Auswirkungen auf die Einnahmen der Bergleute die Wirtschaftlichkeit der Bergleute erheblich verbessern, insbesondere da die vierte Halbierung schnell näher rückt.

Brücken, Abstecken und Shanghai

Bei Ethereum verlief die On-Chain-Aktivität dieses Jahr etwas schleppend, wobei der Oktober erneut einen bemerkenswerten Wendepunkt darstellte.

- Die Zahl der aktiven Adressen blieb mit etwa 390/Tag relativ flach

- Die Transaktionszahlen sind kürzlich von 970/Tag auf 1.11 Mio./Tag gestiegen

- Das übertragene ETH-Volumen ist von 1.8 Mrd. USD/Tag auf 2.9 Mrd. USD/Tag gestiegen

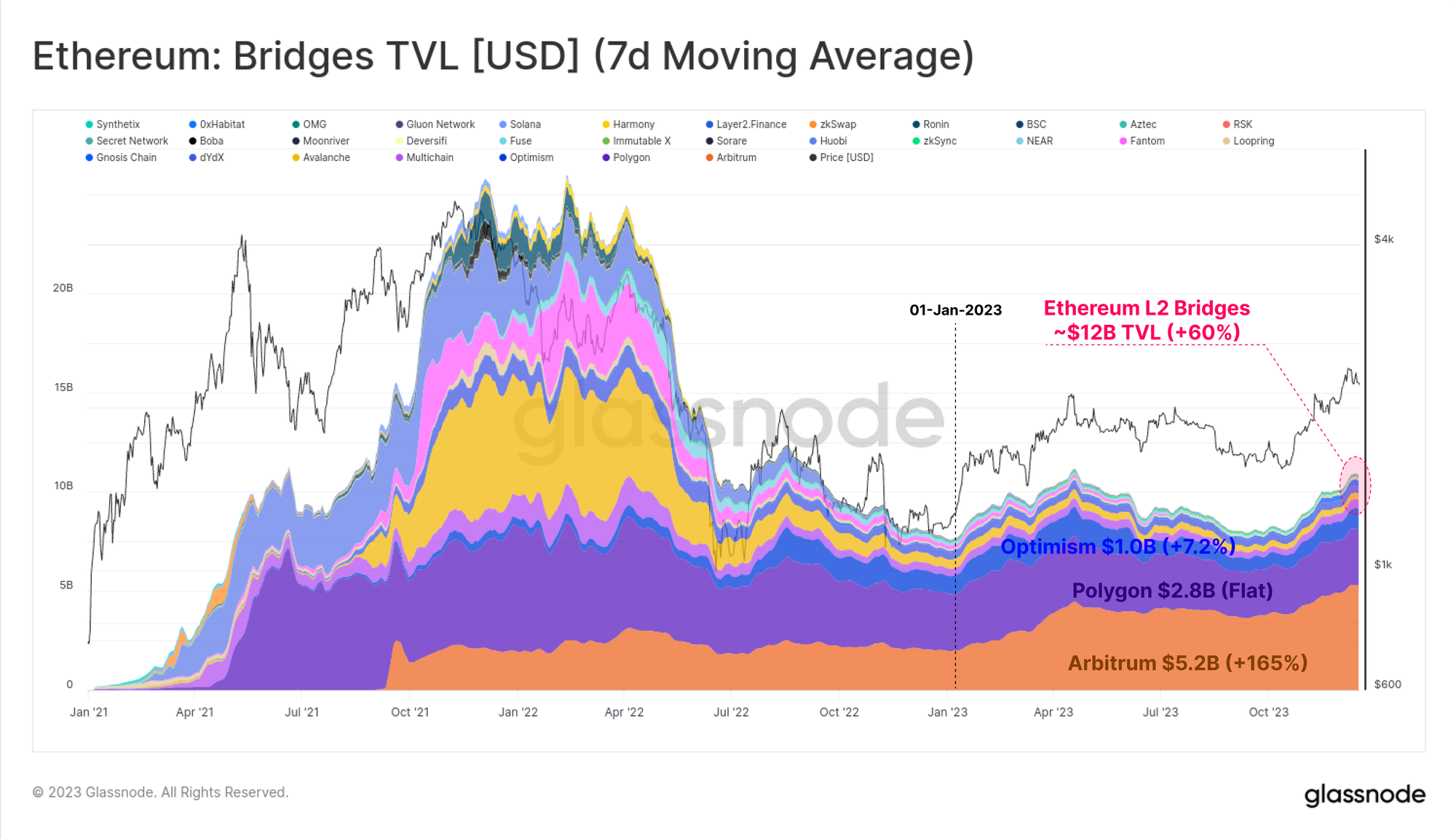

Während der Marktpreis der ETH im Allgemeinen hinter dem breiteren digitalen Asset-Bereich zurückgeblieben ist, expandiert, reift und wächst ihr Ökosystem weiter. Insbesondere ist der in der ständig wachsenden Flotte von Layer-2-Blockchains gebundene Gesamtwert um 60 % gestiegen, wobei mittlerweile über 12 Milliarden US-Dollar in Brücken gebunden sind.

Diese L2-Ketten versuchen, den Ethereum-Blockraum zu skalieren und zu erweitern und gleichzeitig ihre Daten und Endgültigkeit in der Ethereum-Hauptkette zu verankern, um ihre Sicherheit zu gewährleisten.

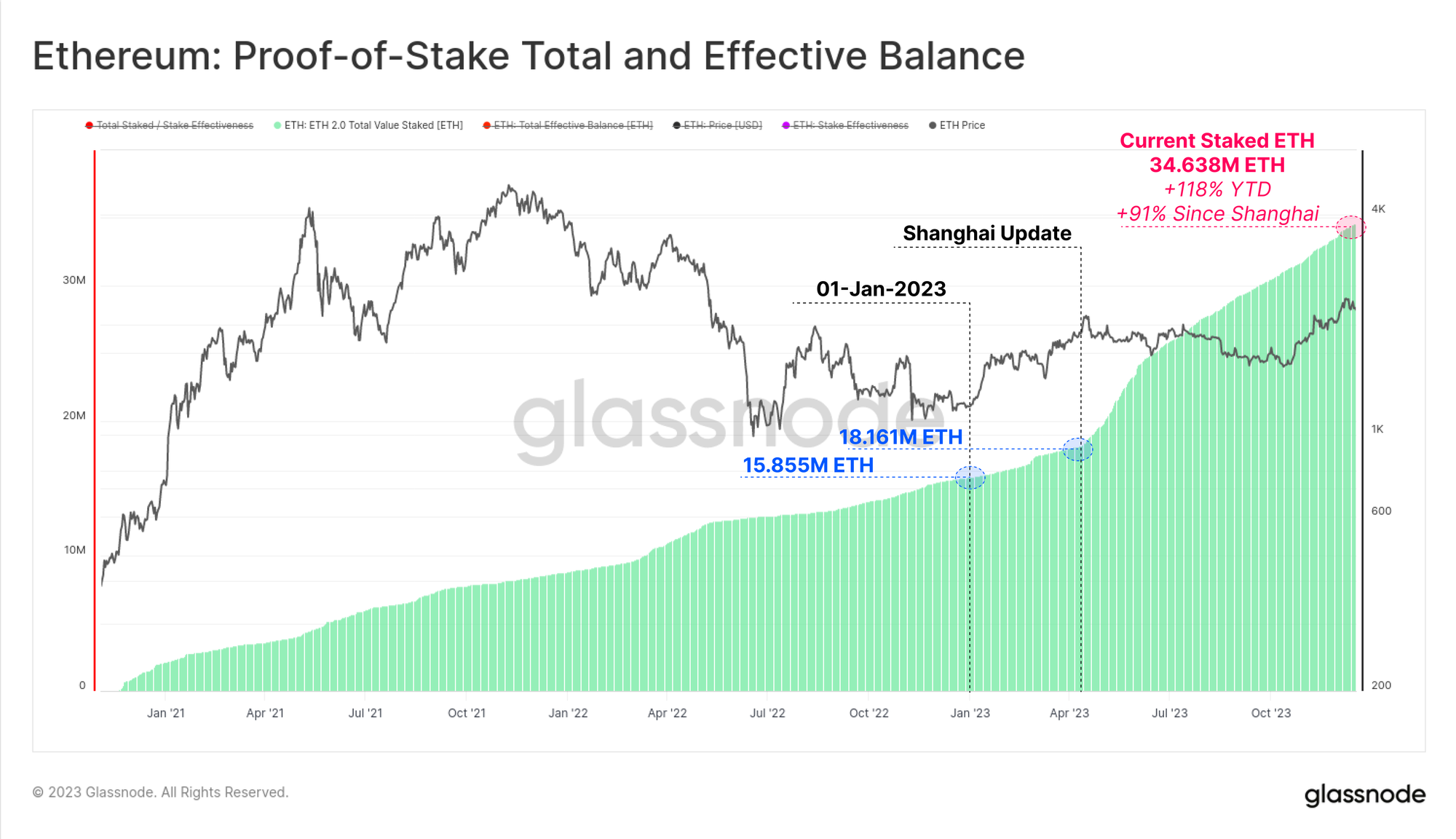

Der andere wichtige Wachstumsbereich für Ethereum war das Gesamtvolumen der über den neuen Proof-of-Stake-Konsensmechanismus eingesetzten ETH. Das abgesteckte ETH-Volumen ist seit Jahresbeginn um 119 % gestiegen und hat nun über 34.638 Mio. ETH erreicht, die nun im Absteckprotokoll verankert sind. Das Shanghai-Update wurde im April ebenfalls erfolgreich eingeführt und ermöglicht es Stakern zum ersten Mal seit dem Start der Beacon-Kette im Dezember 2020, Abhebungen abzuschließen und ihre Stake-Anbieter und -Setups neu zu mischen.

📰

Eine langfristige Perspektive einnehmen

Trotz der unglaublichen Preisentwicklung von Bitcoin bleibt ein großer Teil der BTC inaktiv und erreicht in den Geldbörsen der Anleger den Status eines langfristigen Inhabers. Von dem insgesamt zirkulierenden Angebot von 19.574 Mio. BTC werden über 14.900 Mio. (76.1 %) außerhalb der Börsen gehalten und sind seit über 155 Tagen nicht eingezogen, was einem Anstieg von 825 BTC seit Jahresbeginn entspricht. Damit liegt auch das Angebot an kurzfristigen Inhabern auf einem historischen Tiefststand von 2.317 Mio. BTC.

????

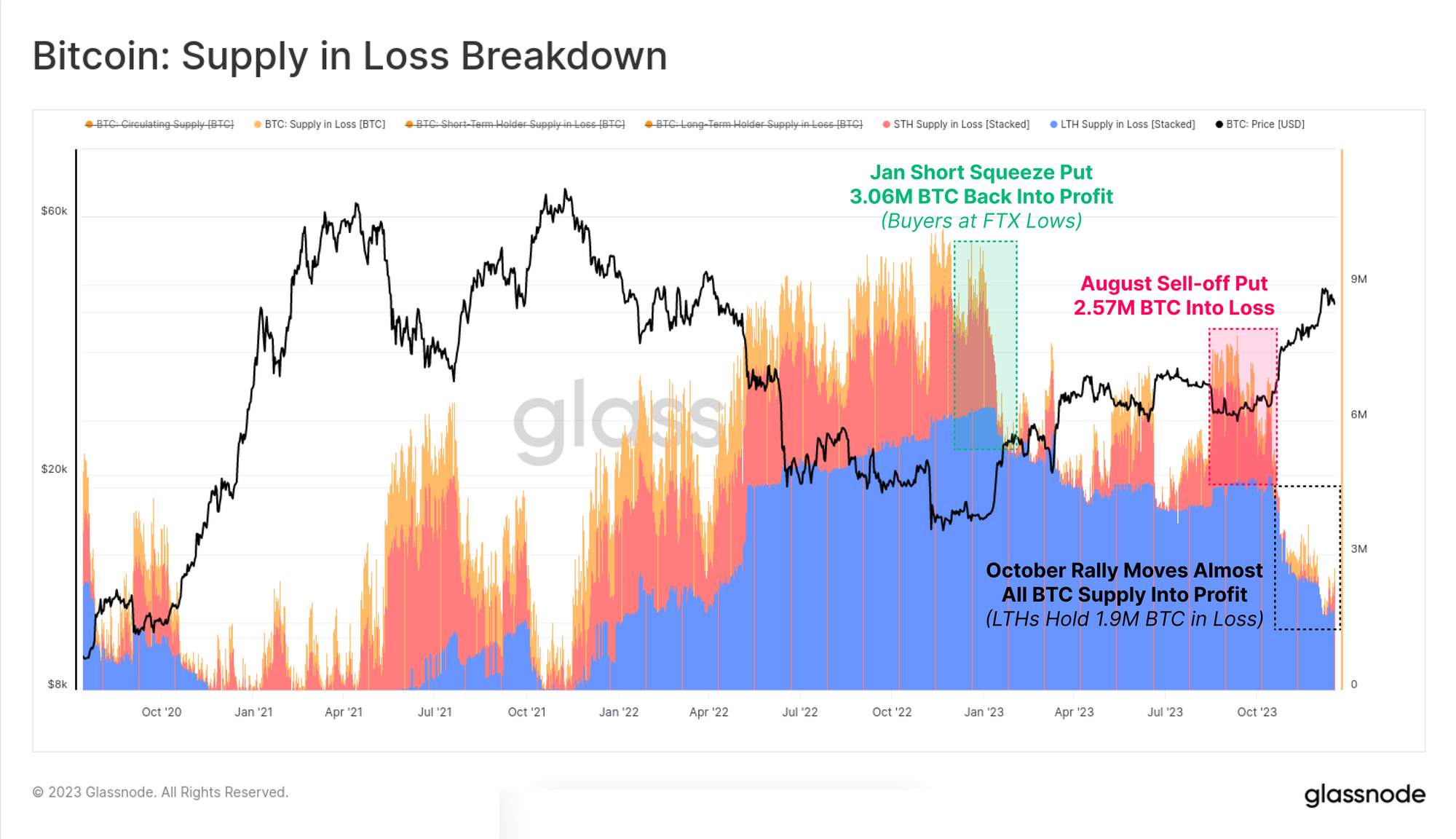

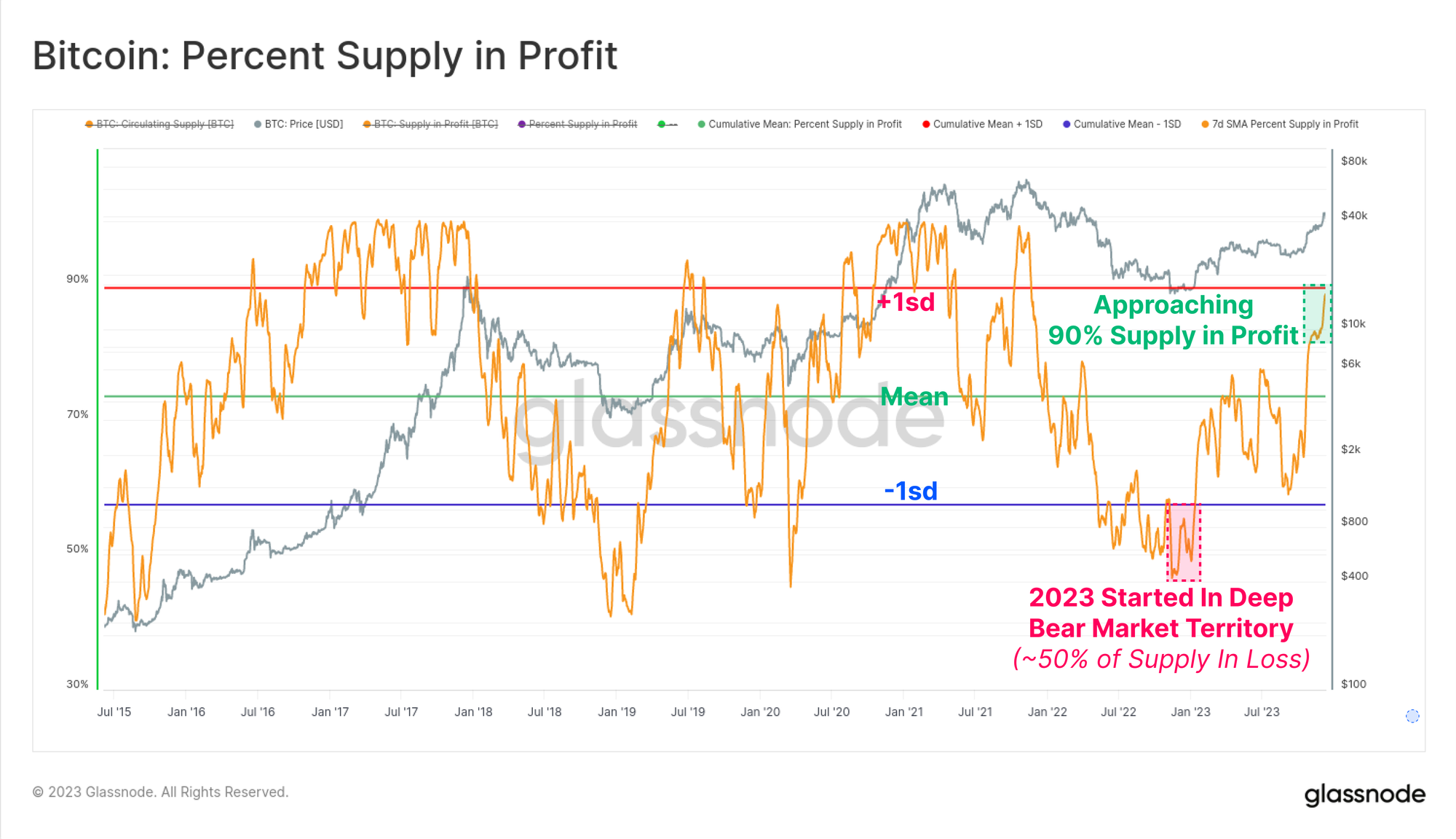

Während sich der Markt erholt, befindet sich die überwiegende Mehrheit der Anlegermünzen wieder im Gewinnbereich, sei es aufgrund von Besitzerwechseln oder weil die Preise über die Kostenbasis gestiegen sind. Die folgende Grafik zeigt, wie das Gesamtvolumen der „im Verlust“ gehaltenen Münzen auf etwa 1.9 Mio. BTC gesunken ist, wobei die meisten von Langzeitinhabern gehalten werden, die in der Nähe der Höchststände von 2021 gekauft haben.

Die Kehrseite ist, dass das „im Gewinn befindliche“ Angebot jetzt über 90 % des zirkulierenden Angebots ausmacht, wobei die Rallye im Oktober das Ereignis war, das es über den Allzeitdurchschnitt brachte. Angesichts der Tatsache, dass sich zu Beginn des Jahres 2023 über 50 % des Angebots unter Wasser befanden, ist dies eine der schnellsten Erholungen in der Geschichte (die zweite nach der Rallye im Jahr 2019).

Das folgende Diagramm veranschaulicht die Veränderung des prozentualen Gewinnangebots in jedem Kalenderjahr seit 2015. Auch wenn die Abgrenzung nach Jahr nicht perfekt ist, ermöglicht uns der klassische vierjährige Bitcoin-Zyklus, einige interessante Muster zu erkennen:

- 🟠 Bärenboden/Erholung sieht den größten Anstieg des Angebots im Gewinn, da Münzen, die in der Nähe der Tiefststände kapituliert haben, in den profitablen Bereich zurückkehren.

- ???? Früher Bullenmarkt wo der allgemeine Aufwärtstrend die Mehrheit der Münzen in die Gewinnzone bringt und neue Höchststände erreicht.

- 🟢 Euphorischer Spätbulle wo sich der Markt auf ATHs befindet, was zu kleinen positiven bis negativen Werten führt, da alle Münzen bereits Gewinne erzielen und der Markt kurz vor der Erschöpfung steht.

- ???? Primärer Bär nach dem Markthoch, da erhebliche Mengen an Münzen Verluste erleiden.

Obwohl dieser Rahmen einfach aufgebaut ist, verdeutlicht er doch die Gemeinsamkeiten zwischen 2015–16, 2019–20 und dem bisherigen Fortschritt im Jahr 2023.

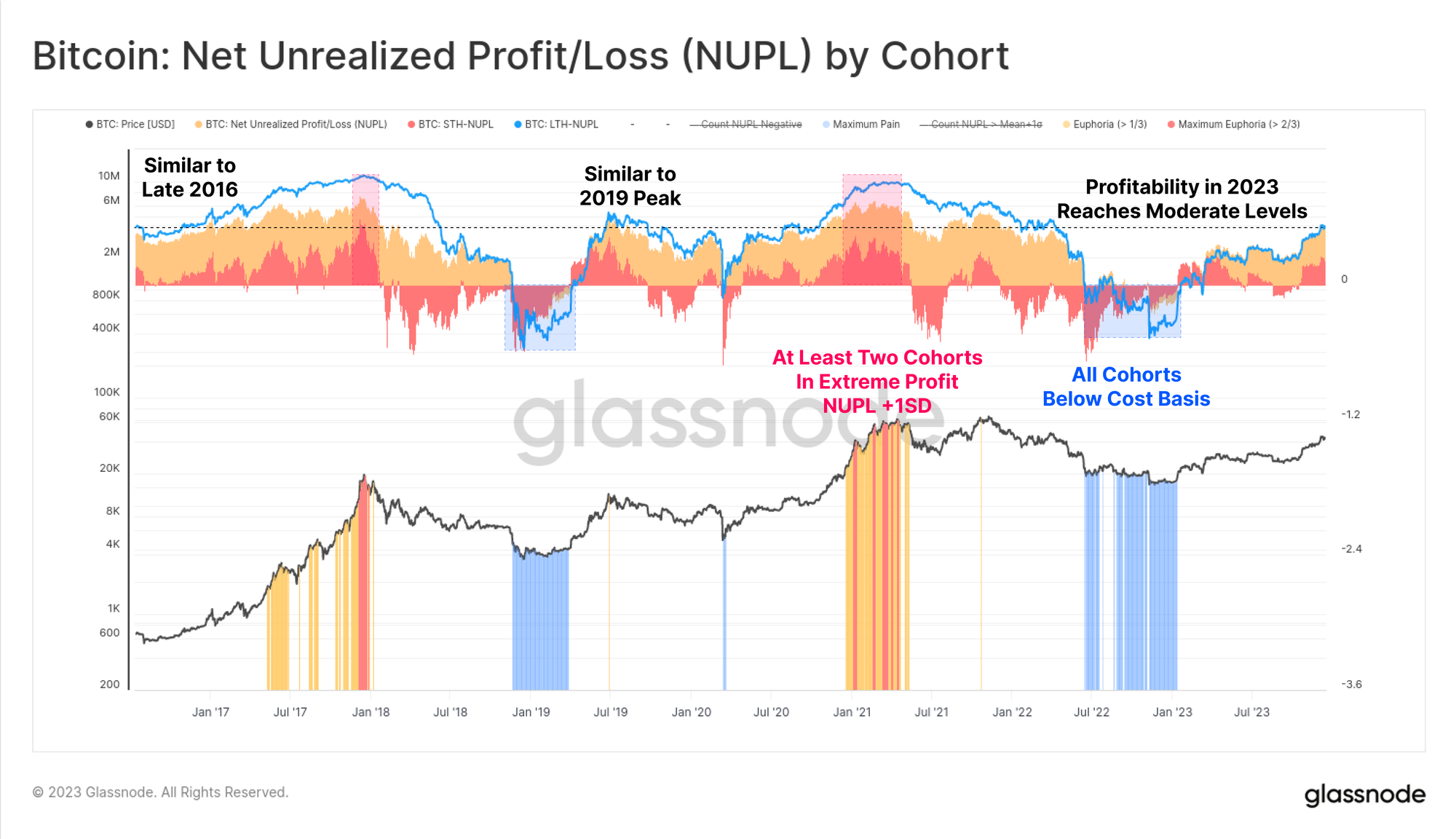

Was schließlich das Thema Anlegerrentabilität betrifft: Das Jahr 2023 hat Langzeitinhaber, Kurzzeitinhaber und den Durchschnittsinhaber von einem unrentablen zu einem mäßig profitablen Zustand geführt. Die NUPL-Metrik für jede Kohorte befindet sich noch nicht auf euphorischen Höchstständen, liegt aber auch deutlich über dem Break-Even-Niveau der jeweiligen Kohorte.

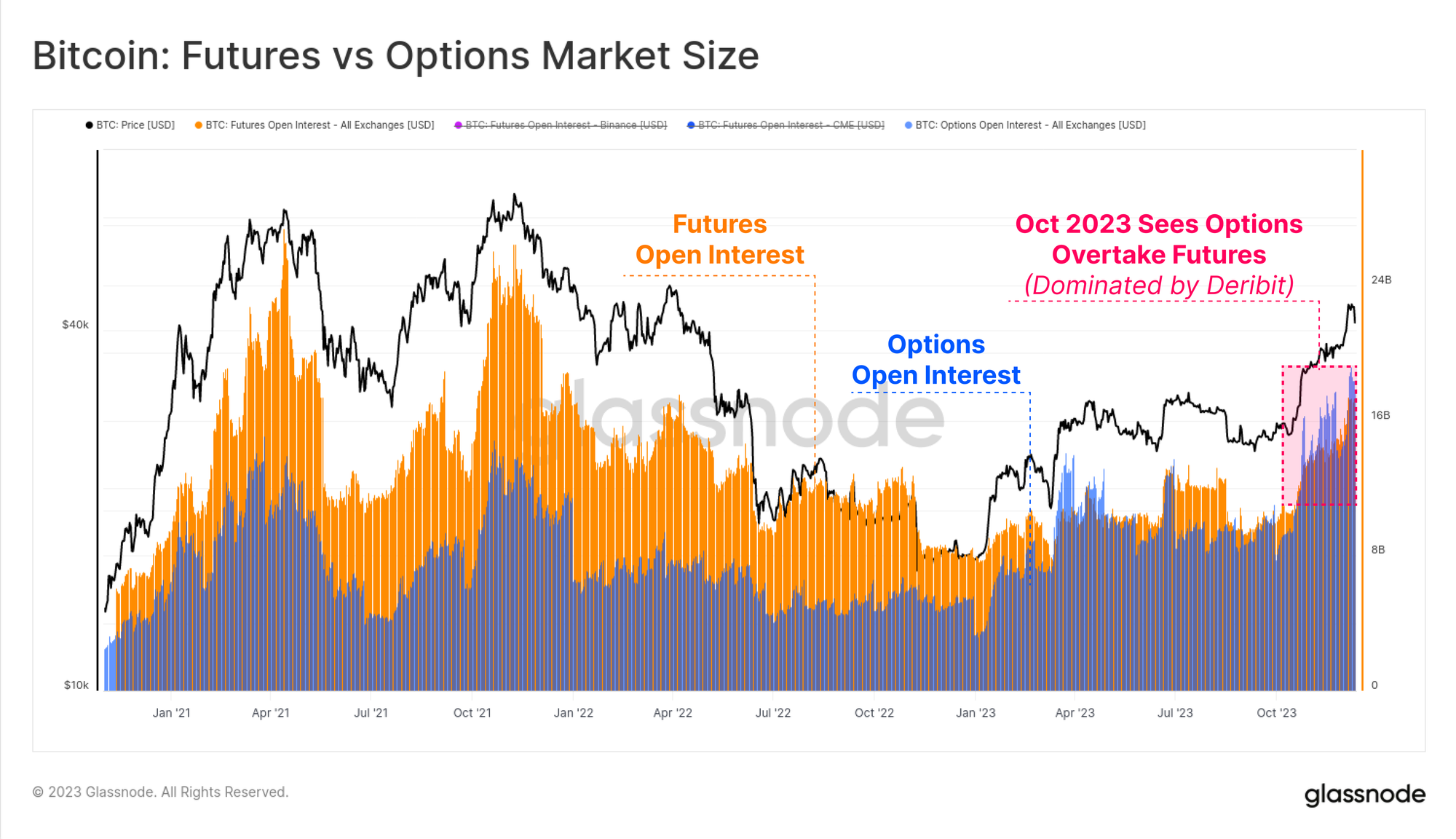

Reife Derivatemärkte

Ein prägendes Merkmal des Zyklus 2020–23 war die Entstehung von Termin- und Optionsmärkten als bevorzugte Orte für Preisexponierung und Liquidität. 2023 hat sich als wichtiges Jahr in dieser Reifung erwiesen, da die Optionsmärkte so gewachsen sind, dass sie mit den Futures-Märkten in Bezug auf die Größe der offenen Positionen mithalten und diese sogar überholen.

Beide verfügen derzeit über offene Kontrakte im Wert von 16 bis 20 Milliarden US-Dollar, wobei Deribit weiterhin den Optionsbereich dominiert (über 90 %). Dies deutet auf ein wachsendes institutionelles Interesse an Bitcoin hin, da Händler und Positionen den Optionsmarkt nutzen, um ausgefeiltere Handels-, Risikomanagement- und Absicherungsstrategien umzusetzen.

Auch auf dem Terminmarkt kam es zu einer bemerkenswerten Verschiebung der Dominanz: Zum ersten Mal in der Geschichte überholten offene Positionen an der regulierten CME-Börse die Offshore-Börse Binance. Wieder einmal scheint der Oktober ein wichtiger Moment für diesen Phasenwechsel gewesen zu sein, was auf einen Zufluss institutionellen Kapitals hindeutet.

Das Futures-Handelsvolumen für BTC und ETH verzeichnete im Oktober einen Anstieg mit einem kombinierten Tagesvolumen von 52 Milliarden US-Dollar pro Tag. Bitcoin-Kontrakte dominieren rund 67 % des Handelsvolumens, verglichen mit 33 % bei Ether-Kontrakten.

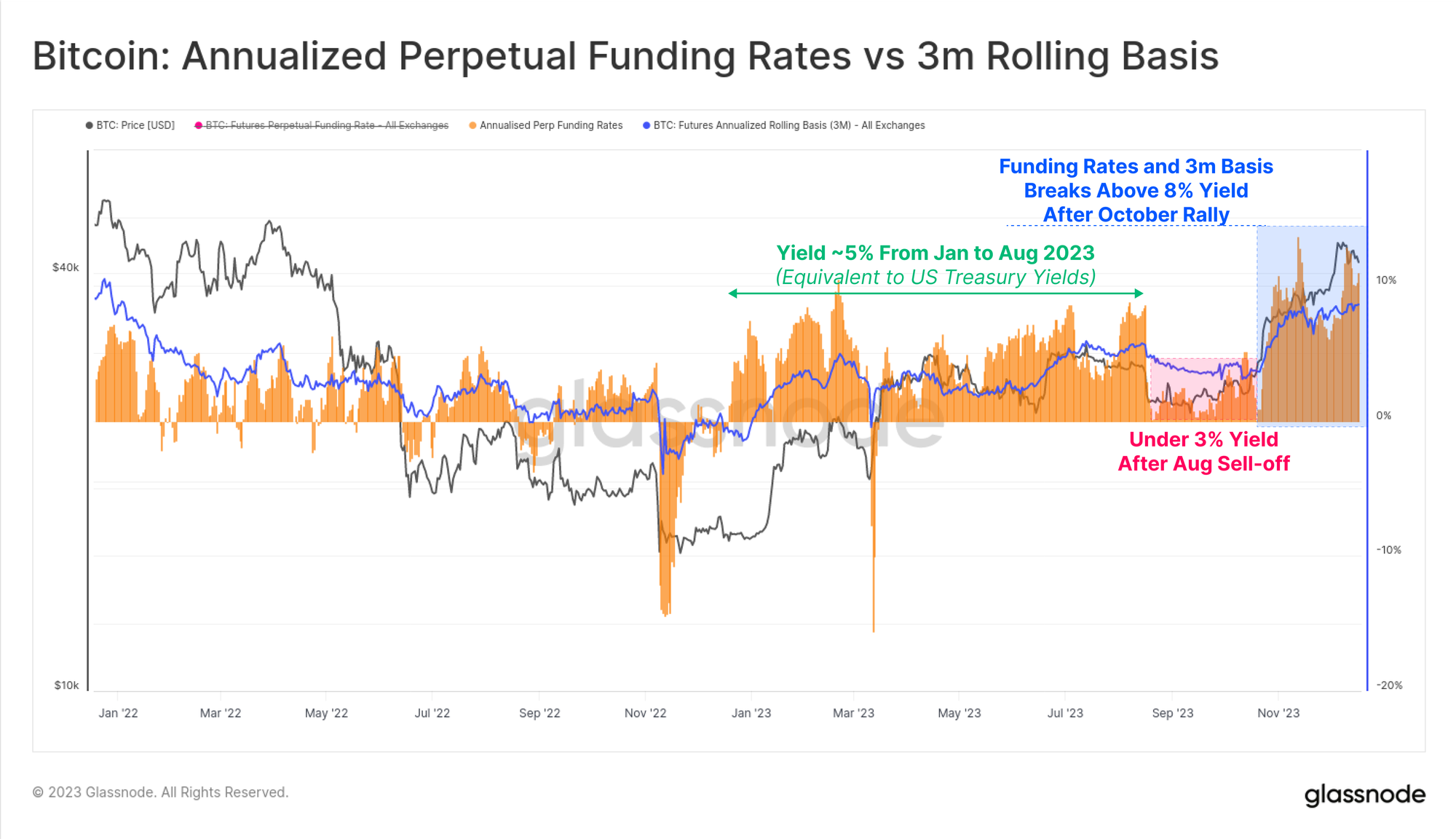

Die auf den Terminmärkten verfügbaren Cash- und Carry-Renditen haben im Laufe des Jahres drei verschiedene Phasen durchlaufen, was auch Aufschluss über die Kapitalflüsse in diesen Raum gibt:

- Januar bis August, wobei die Renditen um etwa 5 % schwanken. Dies entspricht weitgehend den Renditen kurzfristiger US-Staatsanleihen und ist daher angesichts des zusätzlichen Risikos und der Komplexität des Handels relativ unattraktiv.

- August bis Oktober mit Renditen unter 3 % nach dem Ausverkauf auf 26 US-Dollar und einem überraschend niedrigen Volatilitätsumfeld.

- Ab Oktober, wenn die Renditen über 8 % steigen. Da die Futures-Basis nun ein Niveau von 300 Basispunkten über US-Staatsanleihen aufweist, besteht für Market-Maker-Kapital nun ein bedeutender Anreiz, in den Bereich der digitalen Vermögenswerte zurückzukehren.

Stablecoins-Zubehör

Ein relativ neues Phänomen im letzten Zyklus war die übergroße Rolle, die Stablecoins in der Marktstruktur spielten und zur bevorzugten Notierungswährung für Händler und zur Hauptquelle der Marktliquidität wurden.

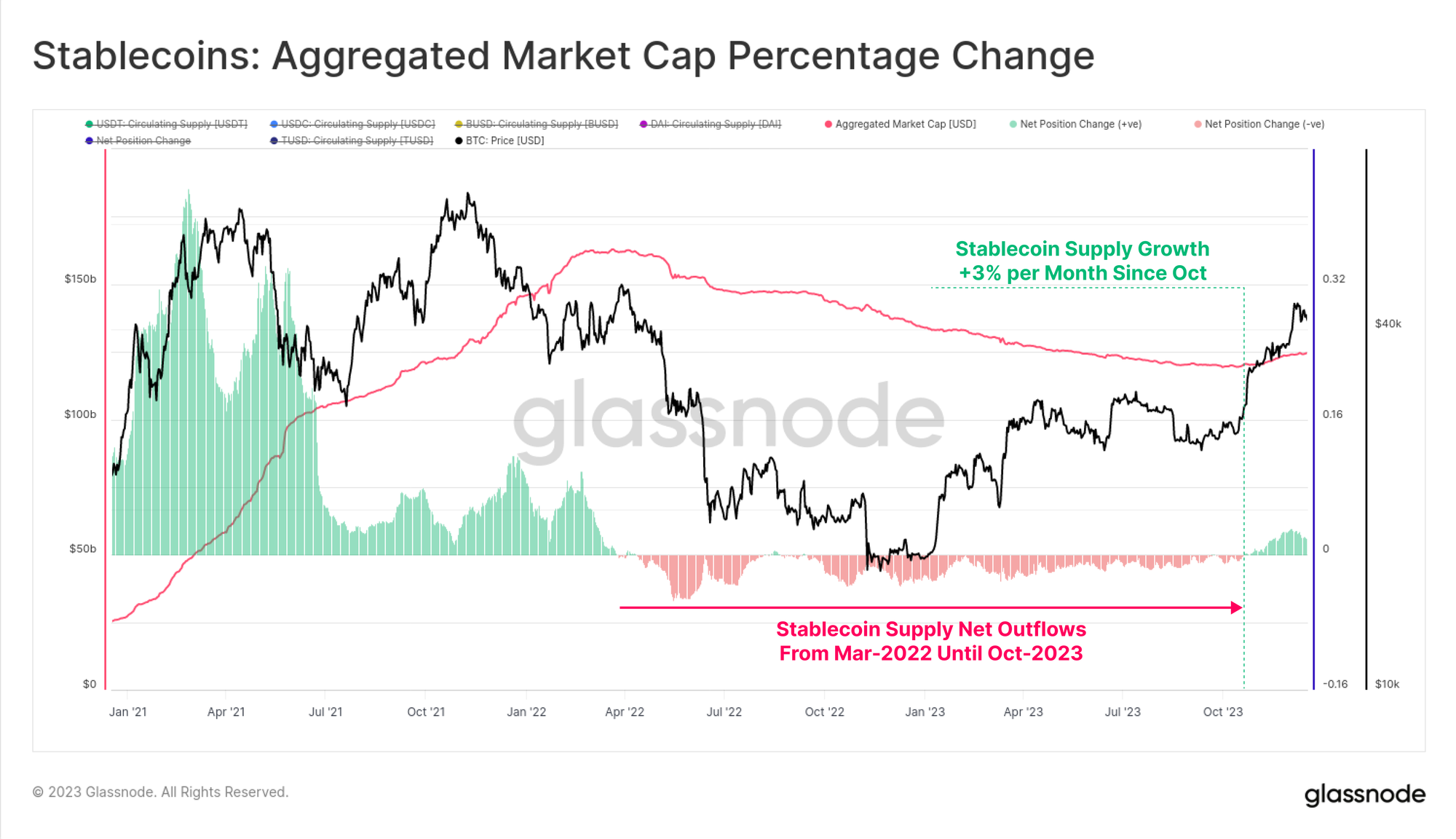

Das Gesamtangebot an Stablecoins war seit März 2022 rückläufig und fiel gegenüber dem Höchststand um -26 %, was einen großen Gegenwind für die Marktliquidität darstellte. Dies ist auf eine Kombination aus regulatorischem Druck (die SEC hat BUSD als Wertpapier belastet), Kapitalrotation (Bevorzugung von US-Staatsanleihen gegenüber zinslosen Stablecoins) und schwindendem Anlegerinteresse am Bärenmarkt zurückzuführen.

Der Oktober war jedoch ein Wendepunkt, da das Gesamtangebot an Stablecoins bei 120 Milliarden US-Dollar seinen Tiefpunkt erreichte und das Angebot begann, mit einer Rate von bis zu 3 % pro Monat zu wachsen. Dies ist die erste Ausweitung des Stablecoin-Angebots seit März 2022 und ein wahrscheinliches Zeichen für ein wiederkehrendes Anlegerinteresse.

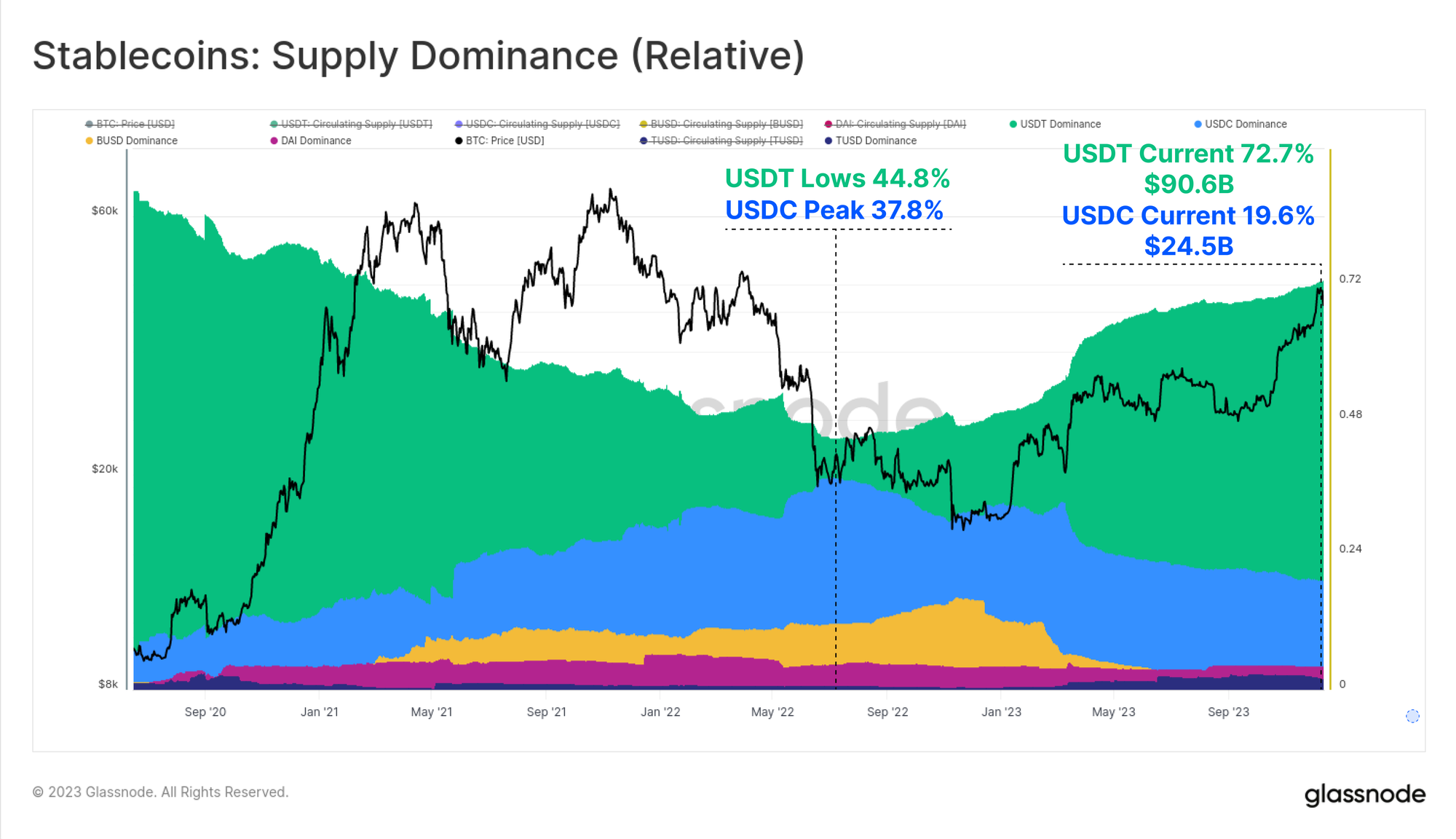

Auch die relative Dominanz zwischen verschiedenen Stablecoins hat sich zwischen 2022 und 2023 erheblich verändert. Die Dominanz zuvor aufstrebender Stablecoins wie USDC und BUSD ist deutlich zurückgegangen, wobei BUSD in den reinen Rückzahlungsmodus wechselt und die Dominanz von USDC seit Juni 37.8 von 19.6 % auf 2022 % gesunken ist .

Tether (USDT) hat sich erneut als größter Stablecoin behauptet, mit einem Gesamtangebot von über 90.6 Milliarden US-Dollar und einem Marktanteil von 72.7 %.

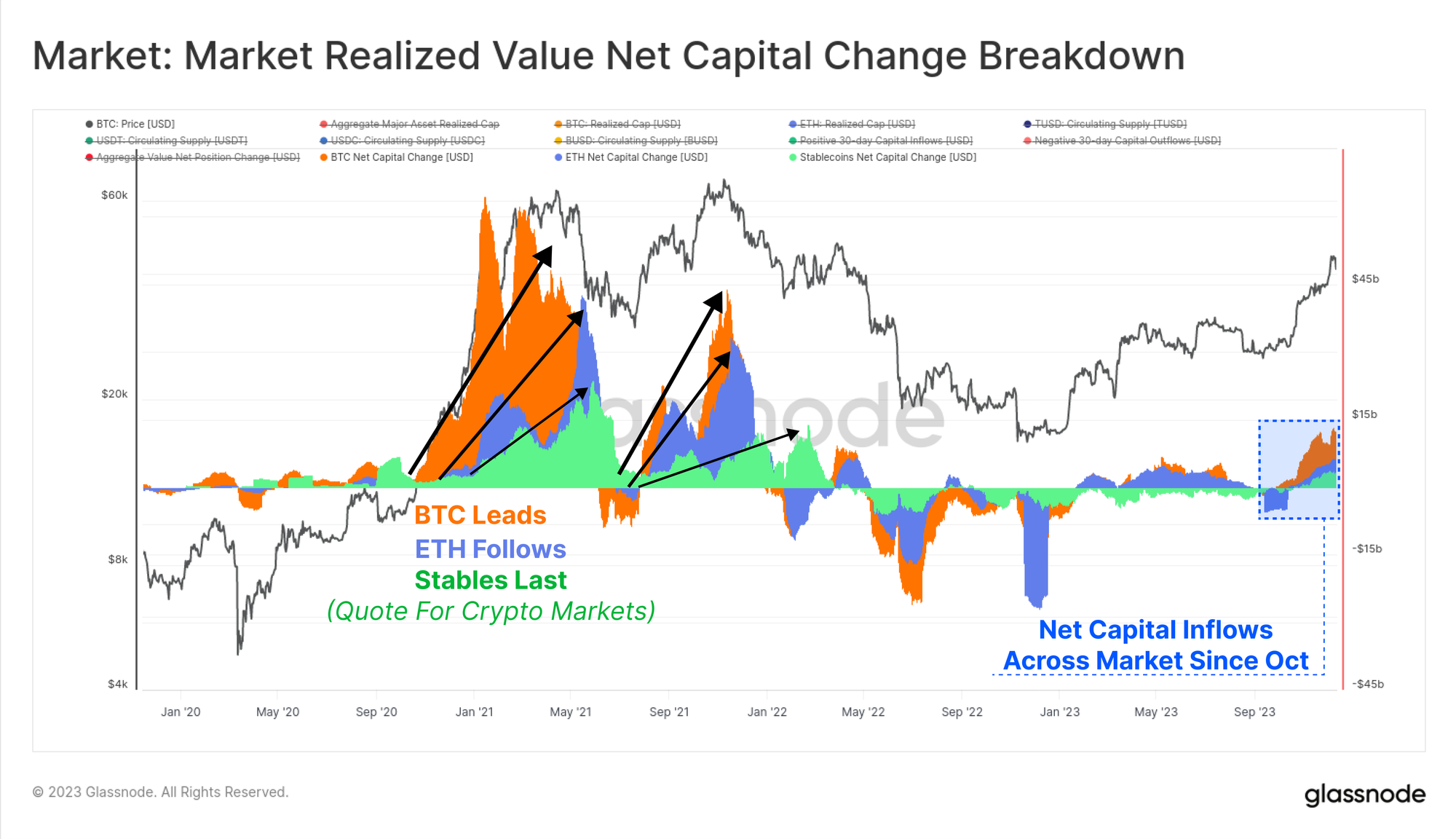

Schließlich können wir die 30-Tage-Änderung der realisierten Obergrenze für BTC und ETH mit der des gesamten Stablecoin-Angebots vergleichen. Diese drei Kennzahlen helfen dabei, die relativen Kapitalflüsse und die Rotation zwischen Sektoren zu visualisieren und zu messen.

Der Oktober ist erneut ein Schlüsselmoment, in dem die Kapitalzuflüsse in alle drei Vermögenswerte positiv werden, was mit dem Durchbruch des Marktes über die wichtige 30-Dollar-Marke, dem wachsenden institutionellen Interesse an den Derivatemärkten und den Nettokapitalzuflüssen in die drei wichtigsten digitalen Vermögenswerte einhergeht.

Zusammenfassung und Schlussfolgerungen

Das Jahr 2023 hätte kaum unterschiedlicher sein können als der verheerende Schuldenabbau und der Abwärtstrend des Marktes im Jahr 2022. Stattdessen brachte dieses Jahr erneutes Interesse an digitalen Assets, deutliche Outperformance und neue On-Chain-Artefakte in Form von Inschriften auf Bitcoin.

Das Bitcoin-Angebot wird derzeit von langfristigen Inhabern knapp gehalten, und die Mehrheit der Anleger hält jetzt profitable Münzen. Da Anfang 2024 ein in den USA ansässiger ETF immer wahrscheinlicher wird und die Bitcoin-Halbierung im April ansteht, sind die Voraussetzungen für ein aufregendes Jahr geschaffen.

Vom Glassnode-Team: Wir möchten allen Lesern von The Week On-chain und allen Glassnode-Mitgliedern für Ihre Unterstützung und Leserschaft in diesem Jahr danken. Wir hoffen, dass Ihnen die Lektüre von The Week On-chain und die Verwendung der Glassnode-Tools genauso viel Spaß gemacht hat wie uns das Schreiben und Erstellen. Wir wünschen Ihnen für die Feiertage alles erdenklich Gute und freuen uns auf ein weiteres spannendes Jahr 2024.

Haftungsausschluss: Dieser Bericht bietet keine Anlageberatung. Alle Daten werden nur zu Informations- und Bildungszwecken bereitgestellt. Keine Anlageentscheidung darf auf den hier bereitgestellten Informationen basieren, und Sie sind allein für Ihre eigenen Anlageentscheidungen verantwortlich.

Die dargestellten Börsensalden stammen aus der umfassenden Adressetikettendatenbank von Glassnode, die sowohl durch offiziell veröffentlichte Börseninformationen als auch durch proprietäre Clustering-Algorithmen zusammengestellt wird. Obwohl wir bestrebt sind, die größtmögliche Genauigkeit bei der Darstellung der Börsensalden sicherzustellen, ist es wichtig zu beachten, dass diese Zahlen möglicherweise nicht immer die gesamten Reserven einer Börse widerspiegeln, insbesondere wenn die Börsen ihre offiziellen Adressen nicht offenlegen. Wir fordern Benutzer dringend auf, bei der Verwendung dieser Kennzahlen Vorsicht und Diskretion walten zu lassen. Glassnode übernimmt keine Verantwortung für etwaige Unstimmigkeiten oder mögliche Ungenauigkeiten. Bitte lesen Sie unsere Transparenzhinweise bei der Verwendung von Börsendaten.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://insights.glassnode.com/the-week-onchain-week-51-2023/