In der heutigen Zeit können alternative Anlagen als jedes Finanzinstrument angesehen werden, mit Ausnahme traditioneller Anlageklassen wie Aktien, Anleihen oder bargeldbezogener Instrumente. Es gibt viele Arten von alternativen Anlagen wie Private Equity (PE), Venture Capital (VC), Hedgefonds, Immobilien, Rohstoffe und mehr. Historisch betrachtet sahen Alternative Investments etwas anders aus. Begeben Sie sich mit uns auf eine Reise durch die Geschichte alternativer Investments.

Viele betrachten die erste transkontinentale Eisenbahn der USA, die zwischen 1864 und 1869 gebaut wurde, als die erste moderne alternative Investition[1]. Die Eisenbahn wurde aus privatem Kapital finanziert, da sich zwei Unternehmen zusammenschlossen, um eine Finanzierung in Verbindung mit Staatsanleihen bereitzustellen[2]. Da diese Transaktion außerhalb der traditionellen Anlageklassen lag, gilt sie heute als alternative Anlage, obwohl Investoren sie damals nicht als alternative Anlage bezeichneten.

Handel und Tauschhandel gab es jedoch schon Jahrhunderte vor der transkontinentalen US-Eisenbahn, und es gibt historische Aufzeichnungen über den Warenhandel zwischen 4500 v. Chr. und 4000 v[3], Tulpenzwiebeln wurden im 1600. Jahrhundert für das Sechsfache des Jahresgehalts eines Durchschnittsbürgers gehandelt[4], und die Schriften von Thomas Jefferson lieferten Aufzeichnungen über den Verkauf älterer Weinjahrgänge zu einem Aufschlag, der bis ins Jahr 1787 zurückreicht[5]. Baseballkarten erlebten 1909 eine goldene Ära, wobei eine mit Honus Wagner aufgrund ihrer Seltenheit im Jahr 6 für über 2021 Millionen US-Dollar verkauft wurde[6]. Schon seit der frühen Zivilisation konnten alternative Anlagen als in der menschlichen Natur verwurzelt angesehen werden.

Alternative Anlagen, wie wir sie heute kennen, wurden in den 1900er Jahren geprägt. Das erste Leveraged Buyout fand 1901 statt, als JP Morgan die Carnegie Steel Company erwarb, die mit Federal Steel und National Tube fusionierte, um US Steel zu gründen – das damals größte Unternehmen der Welt[7].

MIT-Präsident Karl Compton war 1946 Mitbegründer einer der ersten Risikokapitalfirmen: American Research and Development Corporation (ARDC). Die ARDC war eine Aktiengesellschaft, die Kapital von Universitäten, Versicherungsgesellschaften, Investmentfonds und Investmentfonds beschaffte, um Privatmarktinvestitionen in Unternehmen zu tätigen, die Technologien nutzten, die im Zweiten Weltkrieg entwickelt wurden. Eine Investition in die Digital Equipment Company (DEC) im Jahr 1957 für 70,000 US-Dollar und eine Beteiligung von 77 % trug dazu bei, den Wert des Unternehmens in den nächsten 355 Jahren auf 14 Millionen US-Dollar zu steigern. Diese Transaktion trug dazu bei, ein Beispiel für potenzielle Renditen aus alternativen Anlagen zu setzen[8].

Eine weitere frühe Risikokapitalgesellschaft war JH Whitney & Company, die ebenfalls 1946 gegründet wurde und nach dem Zweiten Weltkrieg in Unternehmer investierte, die keine Finanzierung von Banken erhalten konnten[9]. Diese beiden frühen Risikokapitalfirmen haben dazu beigetragen, die Branche zu dem zu formen, was wir heute kennen.

Der erste Hedgefonds wurde 1949 von Alfred Winslow Jones entwickelt, der seither als „Vater der Hedgefonds-Industrie“ gilt.[10]. Seine Strategie bestand darin, eine „Absicherung“ zu schaffen, indem er Aktien verkaufte, von denen er glaubte, dass sie an Wert verlieren würden, oder eine Hebelwirkung auf Aktien anzuwenden, von denen er glaubte, dass sie an Wert gewinnen würden. Diese Strategie war damals neuartig, beeinflusste aber die grundlegende Strategie für Hedgefonds heute.

Alternative Anlagen wuchsen in den 1960er und frühen 1970er Jahren schnell. Der Börsencrash von 1974 führte zu regulatorischen Änderungen in der Branche. Das Employee Retirement Income Security Act (ERISA) wurde geschaffen und ermöglichte Pensionskassen, in andere Möglichkeiten wie Alternativen zu investieren. In den 1980er Jahren erlebten Private-Equity-Investitionen einen Kapitalzufluss und Leveraged Buyouts erlebten einen Boom.

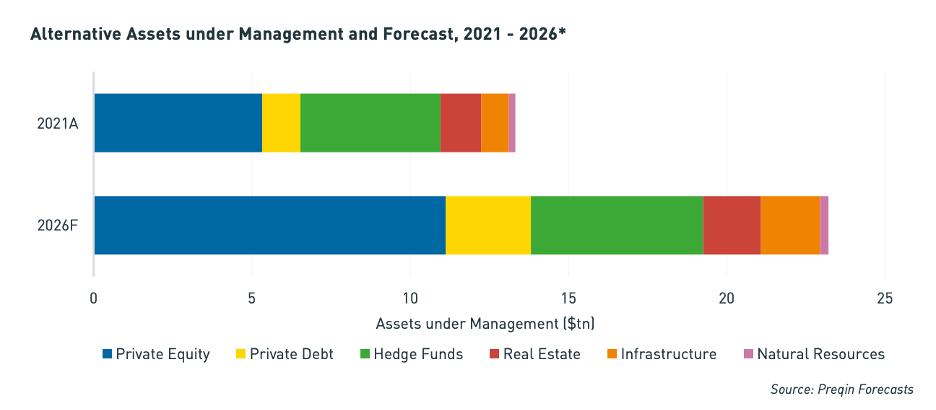

Alternative Anlagen erfreuen sich immer größerer Beliebtheit, und das verwaltete alternative Vermögen erreichte Ende 13.32 2021 Billionen US-Dollar, und Preqin Research schätzt, dass diese Zahl bis 23.21 auf 2026 Billionen US-Dollar ansteigen wird, wie aus der folgenden Grafik ersichtlich ist.

Alternative Investitionen wurden im Laufe der Geschichte gesehen, von Eisenbahnen über Rohstoffhandel bis hin zu Baseballkarten. Während sich die spezifischen Arten alternativer Anlagen in der heutigen Zeit mehr in Richtung Private Equity verlagert haben und ein wenig anders aussehen als die frühesten Formen alternativer Anlagen, gibt es einen roten Faden zwischen allen alternativen Anlagen, historisch und modern. Alternative Anlagen sind aus der „Norm“ traditioneller Anlagen wie Aktien oder Anleihen herausgefallen. Dieser rote Faden ist durch die Geschichte hindurch beständig geblieben, obwohl sich die einzelnen Anlagemöglichkeiten an die aktuelle Zeit angepasst haben. Alternativen sind eine Möglichkeit, das Portfolio eines Anlegers zu diversifizieren und Risiken zu mindern.

Um mehr über alternative Anlagen zu erfahren, lesen Sie unseren aktuellen Blog, Was ist alternatives Investieren?

Möchten Sie sehen, welche alternativen Privatmarktanlagen auf MicroVentures verfügbar sind? Melden Sie sich in Ihrem Konto an or Für einen Account anmelden um unsere aktuellen Investitionsmöglichkeiten anzuzeigen.

[1] https://assets.ctfassets.net/matahbe7799j/Uldabn9gxKx2CJ3tiZtpK/0aa2ea92987ff4a93b21397cae1dd9cd/CAISInfographic_EvolutionOfAlternatives_v3-2-.pdf

[2] https://ap.gilderlehrman.org/essays/financing-transcontinental-railroad

[3] https://analyzingalpha.com/commodity-market-history

[4] https://corporatefinanceinstitute.com/resources/economics/dutch-tulip-bulb-market-bubble/

[5] https://www.liv-ex.com/2018/09/fine-wine-market-past-present-future/

[6] https://allvintagecards.com/history-baseball-cards/

[7] https://www.cfo.com/banking-capital-markets/2000/01/deals-of-the-century/

[8] https://ventureforward.org/education/history-101/#:~:text=The%20first%20modern%20VC%20firm,Doriot.

[10] https://www.businessinsider.com/alfred-winslow-jones-started-the-first-hedge-fund-2016-8

*****

Die hier dargestellten Informationen dienen nur allgemeinen Informationszwecken und sind nicht als umfassende Angebotsdokumentation für Wertpapier-, Anlage-, Steuer- oder Rechtsberatung, eine Empfehlung oder ein Verkaufsangebot gedacht oder sollten als solche ausgelegt oder verwendet werden eine Aufforderung zur Abgabe eines Kaufangebots, einer direkten oder indirekten Beteiligung an einem Unternehmen. Investitionen in Unternehmen im Frühstadium und im Spätstadium sind mit einem hohen Risiko verbunden. Ein Verlust der gesamten Investition eines Anlegers ist möglich und es kann kein Gewinn erzielt werden. Anleger sollten sich bewusst sein, dass diese Arten von Anlagen illiquide sind, und sollten mit dem Halten rechnen, bis ein Exit erfolgt.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- Platoblockkette. Web3-Metaverse-Intelligenz. Wissen verstärkt. Hier zugreifen.

- Quelle: https://microventures.com/history-of-alternative-investments?utm_source=rss&utm_medium=rss&utm_campaign=history-of-alternative-investments