Von Rodrigo Zepeda, CEO, Storm-7 Consulting

EINFÜHRUNG

Im Jahr 2023 wird die Financial Conduct Authority (FCA) und der Prudential Regulation Authority (PRA) (Bank von England (BoE)) (zusammen die „Regulatoren„) wollte mit Finanzunternehmen und anderen Interessengruppen in Kontakt treten, um Neues zu diskutieren

vorgeschlagene Maßnahmen zur Förderung von „Vielfalt und Inklusion“ (D&I) im Finanzdienstleistungsbereich (FS) in Großbritannien (UK).

In TEIL I von diesem

vierteilige Blogserie, haben wir wichtige D&I-Konzepte definiert und diskutiert, wie z

Demographische Merkmale, Vielfalt, Gruppendenken, Aufnahme,

Nichtfinanzielles Fehlverhalten (NFM) und psychologische Sicherheit. in TEIL

II Wir haben einen Überblick über die D&I-Vorschläge gegeben und die abgestuften Standards identifiziert, die im Rahmen des vorgeschlagenen FCA/PRA-Rahmens eingeführt werden sollen.

In TEIL IIIhaben wir analysiert, wie neue NFM-Verpflichtungen in das D&I passen

Rahmen, was sie mit sich bringen und wie sich dies auf Krypto- und Finanztechnologie auswirken wird (FinTech) Firmen. In

TEIL IVWir werden analysieren, woraus die D&I-Regeln und -Pflichten bestehen, für welche Arten von Unternehmen sie gelten und wie sie sich auf Krypto- und FinTech-Unternehmen auswirken.

REGULIERUNGSRAHMEN

Zu den für diese Analyse relevanten regulatorischen Rahmenbedingungen gehören:

VORGESCHLAGENER NFM- UND D&I-MINDESTARAHMEN DER FCA

Die abgestuften Maßnahmen unterscheiden zwischen „Klein”Firmen, das sind alle Firmen mit

250 oder weniger Mitarbeiter und „Groß”Firmen, das sind alle Firmen mit

251 oder mehr Mitarbeiter (d. h. große FCA-Firmen, große PRA-Firmen). Der vorgeschlagene FCA-NFM- und D&I-Mindestrahmen besteht aus:

(1) NFM-Regeln; Und

(2) D&I-Datenmeldung (Mindestpflichten).

Wir wissen, dass die NFM-Regeln für alle Part 4A FSMA-Firmen gelten. Die D&I-Datenmeldung (Mindestpflichten) gilt auch für alle Part 4A FSMA-Firmen,

ohne alle LS SMCR-Firmen. Folglich sind es alle folgenden Arten von Unternehmen, die Krypto- und FinTech-Unternehmen sind

ausgeschlossen aus dem D&I-Datenreporting (Mindestpflichten):

- E-Geld-Unternehmen und Zahlungsdienstleister;

- LS SMCR-Firmen;

- registrierte Ratingagenturen; Und

- Kleine PRA-regulierte Unternehmen.

Sobald jedoch bestehende FinTech-Unternehmen (z. B. E-Geld- und Zahlungsdienstleistungsunternehmen) eine Erweiterung der FCA-Zulassung in irgendeiner Weise beantragen (z. B. um neue Arten von Produkten oder Dienstleistungen anzubieten), werden sie wahrscheinlich in den Geltungsbereich des D&I fallen Datenmeldung (mind

Verpflichtungen) (d. h. Teil 4A FSMA-Genehmigung erforderlich). Kryptofirmen, die im Vereinigten Königreich „Finanzwerbung“ in Bezug auf „qualifizierte Kryptoassets“ durchführen und vermarkten möchten, müssen entweder eine FCA-Zulassung erhalten oder diese über FCA/PRA kommunizieren

autorisierte Personen. Wenn sie zugelassen werden, unterliegen sie der D&I-Datenmeldung.

In der Praxis müssen alle Krypto- und FinTech-Unternehmen, die eine Teil 4A FSMA-Zulassung erhalten, Folgendes tun:

(1) Schließen Sie die Registrierung ab und richten Sie sie bei den FCAs ein

RegDaten Systems;

(2) Notieren Sie die Gesamtzahl der Mitarbeiter im Unternehmen zu einem bestimmten Datum (in den D&I-Maßnahmen vorgesehen) in jedem Unternehmen drei (3) letzte Jahre;

(3) Füllen Sie Teil 1 der D&I-Erklärung der FCA aus (REPxxx Vielfalt und Inklusion)

über das RegData-System der FCA;

(4) Geben Sie die durchschnittliche Anzahl der Mitarbeiter an, die überwiegend Tätigkeiten in einer Niederlassung im Vereinigten Königreich ausüben (basierend auf den letzten drei Jahren), innerhalb eines dreimonatigen Berichtszeitraums (FCA

CP23 / 20, 26, Abs. [4.31]-[4.32]; 65, Anhang 4).

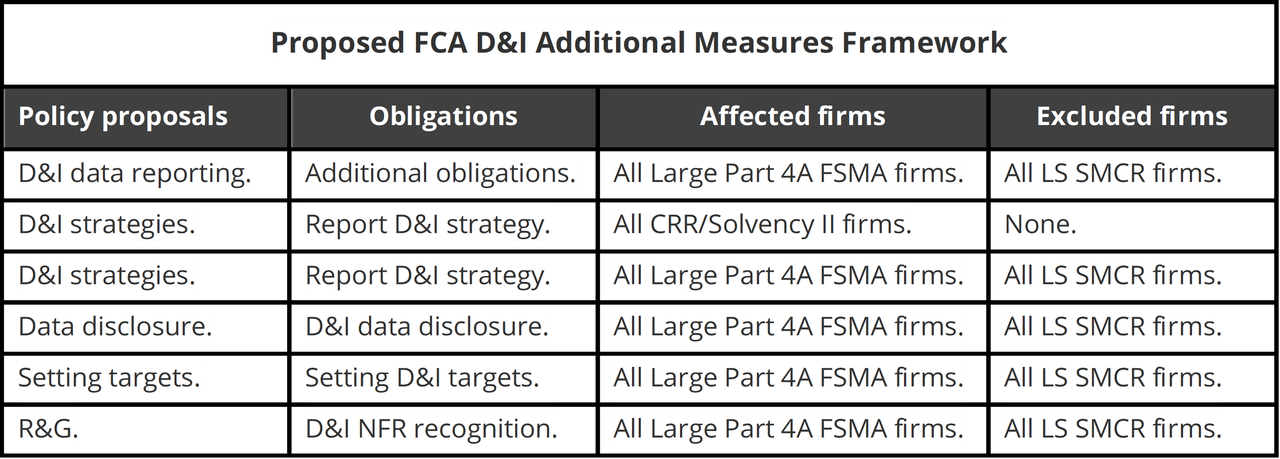

VORGESCHLAGENER FCA-D&I-RAHMEN FÜR ZUSÄTZLICHE MASSNAHMEN

Nachfolgend finden Sie eine Zusammenfassung des FCA D&I-Zusatzmaßnahmenrahmens.

Zu Vergleichszwecken finden Sie im Folgenden eine Zusammenfassung des PRA-D&I-Rahmens für Unternehmen (obwohl wir uns auf die Kommentare zu den D&I-Anforderungen der FCA beschränken).

Alle Krypto- und FinTech-Unternehmen ausgeschlossen aus der D&I-Datenmeldung (Mindestverpflichtungen), ebenfalls berücksichtigt werden

ausgeschlossen aus dem Rahmen für zusätzliche Maßnahmen (d. h. E-Geld-Unternehmen und Zahlungsdienstleistungsunternehmen, LS-SMCR-Unternehmen, registrierte Ratingagenturen),

AUSSER für bestimmte kleine PRA-regulierte Unternehmen. Wenn ein kleines, der PRA-Regulierung unterliegendes Unternehmen gleichzeitig ein CRR/Solvency-II-reguliertes Unternehmen ist, muss es seine D&I-Strategie melden.

In TEIL IIhaben wir die verschiedenen Komponenten und Anforderungen identifiziert

für jeden spezifischen Bereich im Zusammenhang mit den verschiedenen politischen Vorschlägen. Hier werden wir Kommentare darüber abgeben, wie sich die einzelnen Bereiche auf Krypto- und FinTech-Unternehmen auswirken können, die als Large Part 4A FSMA-Unternehmen gelten.

D&I-DATENMELDUNG (ZUSÄTZLICHE PFLICHTEN)

Allgemeine D&I-Datenberichterstattung

Im Hinblick auf die allgemeinen D&I-Datenmeldepflichten sind für Krypto- und FinTech-Unternehmen vier Punkte zu beachten.

VornameDa Unternehmen groß sind, müssen sie mindestens 251 Mitarbeiter haben, über die sie Daten melden müssen. Daher wird die Erfassung von D&I-Daten einige Arbeit erfordern. Auch wenn Unternehmen einen Teil der benötigten Daten aus vorhandenen Datenquellen beziehen können, ist dies in hohem Maße der Fall

Wahrscheinlich müssen sie noch neue Systeme und Verfahren implementieren, um einige der neuen Arten von D&I-Daten zu erhalten, die erforderlich sind (z. B. D&I-Inklusionsmetriken).

Darüber hinaus geht es bei der D&I-Datenberichterstattung nicht nur um die Datenerhebung. Krypto- und FinTech-Unternehmen müssen mit den D&I-Daten arbeiten, um D&I-Strategien zu entwickeln und diese auf der Grundlage der von ihnen erhaltenen Beweise zu begründen. Daher ist die anfängliche D&I-Datenerhebung und

Die Berichterstattung verläuft möglicherweise nicht immer so reibungslos wie erwartet. Zeitpläne für die Meldung von D&I-Daten sollten integrierte Zeitpuffer enthalten, um mögliche Verzögerungen zu vermeiden.

ZweiteSobald die Berichtsfristen festgelegt sind, müssen Unternehmen ein detailliertes D&I-Datenmanagement und Berichterstattungsprojekt-Zeitpläne einrichten, um sicherzustellen, dass sie pünktlich berichten. Die Schwierigkeit für Unternehmen besteht darin, dass es nicht nur darum geht, schnell Daten zu sammeln

und dann in das richtige, von der FCA geforderte Format umzuwandeln. In einigen Bereichen müssen zusätzliche Projekte umgesetzt werden, um die richtigen D&I-Daten zu sammeln.

Die Erfassung dieser Art von Daten erfordert möglicherweise, dass Unternehmen ihre bestehenden Mitarbeiter- und Datenschutzrichtlinien ändern und neue Arten von Einverständniserklärungen zur Datenerfassung erstellen. Unternehmen müssen auch darüber nachdenken, wie sie informieren und einbinden

ihre Mitarbeiter hinsichtlich der D&I-Datenerhebung zu informieren, anstatt ihnen die D&I-Datenerhebung einfach ohne Vorwarnung aufzudrängen.

Dritte, selbst bei vorheriger Planung, kann es bei einigen Unternehmen passieren Noch Es kommt zu Verzögerungen und Problemen bei der Bereitstellung von D&I-Daten sowie bei der Berichterstattung. Im ersten Jahr wird die FCA den Unternehmen einen „Comply or Explain“-Ansatz zur Verfügung stellen, der es ihnen ermöglicht, zu erklären und zu erklären

Datenlücken zu begründen und zu erläutern, wie und wann solche Lücken behoben werden. Vierte, D&I-Berichterstattung unterliegt einer Verwaltungsstrafe von 250 £ für die nicht rechtzeitige Einreichung von Berichten.

Berichterstattung über demografische Merkmale von D&I-Daten

Obligatorische demografische D&I-Merkmale Zu den zu meldenden Mitarbeitern gehören: (1) Behinderungen oder langfristige gesundheitliche Probleme; (2) ethnische Zugehörigkeit; (3) Religion; (4) Geschlecht oder Geschlecht; und (5) sexuelle Orientierung (FCA

CP23 / 20, 33, Abs. [5.40]).

Demografische Merkmale freiwilliger D&I Zu melden sind: (1) Betreuungspflichten; (2) Geschlechtsidentität; (3) sozioökonomischer Hintergrund; (4) Geschlechtsidentität; und (5) elterliche Verantwortung (FCA

CP23 / 20, 33, Abs. [5.40]).

Krypto- und FinTech-Unternehmen müssen diese Anforderungen sorgfältig verstehen.

Verpflichtend hier bedeutet, dass die Firma sollen relevante D&I-Daten an die FCA übermitteln. Es

heißt nicht dass das Unternehmen die Daten von Mitarbeitern erhalten muss. Freiwillig Dies bedeutet, dass das Unternehmen entscheiden kann, ob es diese D&I-Daten an die FCA übermittelt oder nicht.

Krypto- und FinTech-Firmen sind nicht verpflichtet, diese Daten zu sammeln, es steht ihnen jedoch frei, diese Daten zu sammeln und sich dann dafür zu entscheiden, diese Daten nicht zu melden. In jedem Fall müssen Krypto- und FinTech-Unternehmen ihren Mitarbeitern absolut klar machen, dass sie es sind

frei zu wählen NICHT um auf Fragen zu antworten oder um anzugeben, ob sie es vorziehen, es nicht zu sagen (FCA CP23/20,

34, Abs. [5.45]-[5.46]). Streng genommen könnte der Druck auf Mitarbeiter, solche personenbezogenen Daten gewaltsam offenzulegen, als Gefährdung der psychologischen Sicherheit dieser Mitarbeiter angesehen werden.

Datenberichterstattung zu D&I-Inklusionsmetriken

Krypto- und FinTech-Unternehmen müssen berichten über „Inklusionsmetriken“. Hierbei handelt es sich um Messgrößen für Inklusionsdaten, die auf einer 5-Punkte-Skala angegeben werden (stimme voll und ganz zu zu

entschieden widersprechen) (FCA CP23/20, 36, Abs. [5.64]). Die Maßnahmen müssen den Grad ermitteln, in dem

Mitarbeiter stimmen bestimmten Aussagen zu oder lehnen sie ab (unten). Die Daten zu D&I-Inklusionsmetriken sind äußerst problematisch.

Zunächst alle hervorgehobenen Beschreibungen in fett zeigen, dass die Aussagen einer individuellen subjektiven Interpretation unterliegen. Was ist unangemessenes Verhalten oder Fehlverhalten oder was ist ein integratives Umfeld? Weil die Aussagen umfangreich sind

Subjektivität verlieren die Antworten an Genauigkeit. Darüber hinaus gibt es beispielsweise bei einem kleinen FinTech-Unternehmen ein hohes Maß an unangemessenem Verhalten, Belästigung und verbalem Mobbing. Gleichzeitig erhalten alle Mitarbeiter zwar hohe Gehälter, sind aber hoch

Höhe der Mitarbeiterfluktuation.

Obwohl das Unternehmen in einer solchen Kultur und Umgebung angibt, dass Umfragen vertraulich sind, haben die Mitarbeiter wirklich keine Ahnung, wer Zugriff auf die Umfragedaten hat und ob die Antworten gegeben sind

werden wir vertraulich behandelt werden. Wenn Sie negative Antworten geben, besteht die Gefahr, dass der Mitarbeiter als schwierig, negativ beeinflussend, sensibel, anfällig für Überreaktionen oder als Teamplayer abgestempelt wird.

Wenn es im Unternehmen eine hohe Fluktuation in Kombination mit toxischen Kulturen gibt, fühlen sich die Mitarbeiter nicht sicher, weil sie das Gefühl haben könnten, sie könnten jederzeit, aus irgendeinem Grund oder aus einem erfundenen Grund entlassen werden. In einer solchen Situation sind die Mitarbeiter stark entmutigt

um die Wahrheit zu sagen, und wird sich eher auf Gruppendenken einlassen, um mit allen anderen mitzuspielen. Das Datensystem D&I Inclusion Metrics berücksichtigt negative und toxische Arbeitsumgebungen nicht. Es wird davon ausgegangen, dass es auf ehrliche und wahrheitsgetreue Weise angewendet wird

kann falsch sein.

Berichterstattung über D&I-Zielsetzungsdaten

Krypto- und FinTech-Unternehmen müssen über die Festlegung von D&I-Zielen berichten (FCA CP23/20, 37, Abs. [5.67]). Dies deckt ab

die Fortschritte, die Unternehmen bei der Erreichung festgelegter D&I-Ziele gemacht haben. Zu den meldepflichtigen D&I-Zielsetzungsdaten gehören:

- demografische Merkmale, für die Unternehmen Ziele festgelegt haben, und Inklusionsziele (wenn überhaupt);

- Prozentsätze für jeden Zielsatz;

- die Gründe für die gesetzten Ziele;

- das Jahr, in dem jedes Ziel festgelegt wurde;

- das Jahr, in dem das Unternehmen das Ziel erreichen möchte; Und

- alle anderen Informationen, die das Unternehmen über die gesetzten Ziele berücksichtigen möchte.

Das Ziel besteht darin, dass Unternehmen geeignete Diversitätsziele festlegen, um diese anzugehen

Unterrepräsentation der demografischen Merkmale innerhalb des Unternehmens (FCA CP23/20, 68, Teil 2). Daher,

Um D&I-Ziele festzulegen, müssen Unternehmen tatsächlich bereits D&I-Daten erhalten haben, um bestehende demografische Merkmale innerhalb des Unternehmens zu identifizieren. Es macht wenig Sinn, willkürliche Ziele festzulegen, die auf keinen Daten basieren (das Ziel könnte völlig unrealistisch sein, oder es könnte sein).

bereits erfüllt sind). Unternehmen müssen dann definieren, was Unterrepräsentation innerhalb des Unternehmens tatsächlich bedeutet. Dies verdeutlicht, warum die Festlegung von Zeitplänen für die Erfassung und Berichterstattung von D&I-Daten so wichtig ist.

D&I-STRATEGIEN

Krypto- und FinTech-Unternehmen müssen eine „evidenzbasierte“ D&I-Strategie entwickeln, die die Fortschritte des Unternehmens bei D&I berücksichtigt. Dies erfordert möglicherweise, dass sich die Geschäftsleitung intensiver mit den D&I-Daten auseinandersetzt, die das Unternehmen erhalten hat, und zusätzliche Informationen von ihnen einholt

alle relevanten internen Stakeholder. Je größer das Unternehmen ist (und je komplexer die D&I-Themen in diesem Unternehmen werden), desto mehr Zeit und Arbeit kann die Festlegung der D&I-Strategie des Unternehmens erfordern.

Darüber hinaus müssen Unternehmen diese D&I-Strategie mit den drei der FCA verknüpfen Operational Objectives

und sein Sekundäres Ziel (FCA CP23/20, 28, Abs. [5.7];

Blog TEIL I). Als nächstes berichten Unternehmen über ihre D&I-Strategie, indem sie Folgendes darlegen:

- die D&I-Ziele und Ziele des Unternehmens (O&G);

- ein Plan zur Erreichung von D&I O&G und zur Messung des Fortschritts;

- eine Zusammenfassung der Vorkehrungen zur Identifizierung und Bewältigung von Hindernissen bei der Erreichung von O&G; Und

- Möglichkeiten zur Sicherstellung angemessener Kenntnisse der D&I-Strategie bei den Mitarbeitern (FCA CP23/20, 28, Abs. [5.8]).

Die D&I-Strategie eines Unternehmens lautet daher dynamisch Natur, denn es muss in irgendeiner Weise überwacht werden, um festzustellen, wie der Fortschritt gemessen wird, wie Hindernisse kontinuierlich identifiziert und überwacht werden und inwieweit das Unternehmen Fortschritte gemacht hat

Es ist D&I O&G. Dies erfordert, dass Krypto- und FinTech-Unternehmen neue Systeme entwickeln, um die D&I-Strategien, Hauptverantwortungsträger und Schlüsselpersonal eines Unternehmens zu überwachen und im Auge zu behalten.

Offenlegung von D&I-Daten und Festlegung von D&I-Zielen

Unternehmen werden verpflichtet sein, ihre D&I-Ziele und ihre Fortschritte bei der Erreichung dieser Ziele jedes Jahr öffentlich bekannt zu geben (FCA

CP23 / 20, 39-40). Die von den Unternehmen offengelegten D&I-Daten werden auf aggregierter Basis in Prozentsätzen gemeldet (FCA

CP23 / 20, 39-40). Krypto- und FinTech-Unternehmen müssen außerdem mindestens ein Ziel festlegen, um der Unterrepräsentation von Folgendem entgegenzuwirken:

(1) leitende Führungskraft;

(2) der Vorstand; Und

(3) die Belegschaft des Unternehmens als Ganzes (FCA CP23/20, 30, Abs. [5.21]).

Die Zielsetzung muss das Diversitätsprofil und die D&I-Strategie eines Unternehmens berücksichtigen (FCA CP23/20, 30, Abs.

[5.24]). Die Idee besteht darin, dass die D&I-Transparenz erhöht wird, indem Unternehmen verpflichtet werden, ihre D&I-Ziele und Fortschritte bei der Erreichung dieser Ziele jährlich offenzulegen.

Beispielsweise können Mitarbeiter ein Unternehmen extern überwachen, das bei den D&I-Zielen kaum oder gar keine Fortschritte gemacht hat, und dann das Unternehmen analysieren, um zu beurteilen, ob das Unternehmen die D&I-Compliance als eine „Ankreuzübung“ ansieht. Die D&I-Zielsetzung wird auch als Branche fungieren können

Benchmark, weil Menschen in der Lage sein werden, D&I-Ziele ähnlicher Unternehmen zu vergleichen, um D&I-Erfolge und -Fortschritte zu vergleichen.

Um die möglichen Auswirkungen zu veranschaulichen, vergleichen wir drei derzeit auf dem Markt befindliche FinTech-Unternehmen: (1) „Mone”; (2) „Revolut”; und (3) „Monzo".

Mone hat derzeit NEIN Informationen zu D&I finden Sie hier

Website – Sie können nicht einmal nach D&I suchen. Auf Revolut finden Sie Ausschnitte mit Informationen zu D&I

Website , aber das ist oberflächlich und es sind keine Daten oder Statistiken verfügbar. Monzo verfügt über D&I-Daten, Blogs mit D&I-Daten und Grafiken,

und es hat einen D&I-Bericht (2022) darüber veröffentlicht Website .

Wenn man Websites vergleicht, gewinnt man deutlich den Eindruck, dass sich Monzo offenbar viel stärker für D&I engagiert als Monese und Revolut. Der Punkt ist jedoch, dass es keine Möglichkeit gibt, D&I-Daten und -Statistiken für diese Unternehmen einfach zu vergleichen

derzeit. Wir können die D&I-Leistung dieser Unternehmen nicht bewerten. Eine weitere Erkenntnis ist, dass Krypto- und FinTech-Unternehmen die Offenlegung von D&I-Daten und die Festlegung von Zielen nutzen können, um ihre D&I-Kenntnisse zu nutzen, um sich strategische Marktvorteile zu sichern. Krypto

und FinTech-Unternehmen könnten D&I-Daten in strategische Marketingkanäle und Kampagnen integrieren.

D&I R&G

Krypto- und FinTech-Unternehmen müssen einen Mangel an D&I als „Mangel an D&I“ erkennen.Nichtfinanzielles Risiko"(NFR). Theoretisch bedeutet dies, dass sie Angelegenheiten im Zusammenhang mit D&I als NFR betrachten und sie dann innerhalb der Governance-Strukturen des Unternehmens „angemessen“ behandeln müssen

(FCA CP23/20, 24, Abs. [5.89]).

In TEIL IIWir haben festgestellt, dass dieser Ansatz die Unternehmen im Wesentlichen verlassen wird

über ihr eigenes internes Fehlverhalten und ihre schlechte Entscheidungsfindung zu berichten. Dieser Ansatz führt zu einem Interessenkonflikt (IOC). Wenn Unternehmen hochentwickelte Tools und Technologien zur Datenerfassung entwickeln, um verstärktes Gruppendenken und schlechte Entscheidungsfindung zu erkennen

In Unternehmen müssen diese Daten dann möglicherweise an die FCA weitergegeben werden. Es ist

Negativ Daten, weil sie dem Unternehmen schaden können.

Unternehmen werden mit einem COI konfrontiert sein, der einerseits der FCA dabei hilft, ihre D&I-Ziele zu erreichen, und andererseits das Unternehmen und seinen Ruf schützt. Angesichts dieses potenziellen COI und auch angesichts der Tatsache, dass D&I für viele Unternehmen realistischerweise als niedrige Priorität angesehen wird, könnten Unternehmen eine oberflächliche Vorgehensweise übernehmen

und ein Ansatz mit niedriger Priorität für die D&I-NFR-Anerkennung innerhalb der Governance-Strukturen des Unternehmens. Zumal dem Unternehmen dadurch keine Kosten oder Konsequenzen entstehen.

FAZIT

Was glauben Sie also, sehen die neuen vorgeschlagenen D&I-Maßnahmen klar und einfach aus oder werden sie eher als „höllisch kompliziert“ beschrieben? Durch die Durchführung dieser Art grundlegender Analyse konnten wir eine Vielzahl von Problemen identifizieren

und Probleme, die sich aus den vorgeschlagenen neuen D&I-Maßnahmen, der D&I-Datenberichterstattung und insbesondere den NFM-Regeln ergeben. Diese Art der Analyse und Risikobewertung hätte zusätzlich zum üblichen Kostenvorteil tatsächlich von der FCA und der PRA durchgeführt werden müssen

Analyse durchgeführt.

Der Bericht des britischen Finanzausschusses (UKTC) hinein "Sexismus

in der StadtDie heute veröffentlichte Studie stellte fest, dass es bei sexueller Belästigung und Mobbing (einschließlich schwerem sexuellen Fehlverhalten) enttäuschend wenig Fortschritte gegeben hatte und dass viele der ursprünglich im Jahr 2018 festgestellten Hindernisse immer noch hartnäckig bestehen blieben

an Ort und Stelle (Treasury-Ausschuss, 2024, 3). Das UKTC gab an, dass dies der Fall sei

Ich habe gehört, dass viele Firmen D&I immer noch als eine „Kästchen“-Übung und nicht als Kerngeschäftspriorität betrachten, obwohl klare Beweise dafür vorliegen, dass vielfältige Firmen bessere Ergebnisse erzielen (Schatzkammer

Ausschuss, 2024, 3). Das UKTC fügte hinzu:

„Es ist schockierend zu hören, wie weit verbreitet sexuelle Belästigung und Mobbing bis hin zu schweren sexuellen Übergriffen und Vergewaltigungen im Finanzdienstleistungssektor immer noch sind und wie schlecht Unternehmen mit Vorwürfen solcher Verhaltensweisen umgehen.“ Wir waren besonders besorgt

vom weit verbreiteten Missbrauch von Geheimhaltungsvereinbarungen (NDAs) zu hören, die dazu führen, dass Belästigungsopfer zum Schweigen gebracht und aus einer Organisation gedrängt werden, während gleichzeitig die Täter geschützt werden und ihnen die Freiheit bleibt, ihre Karriere fortzusetzen und zu gehen

dazu übergehen, andere zu missbrauchen“ (Treasury-Ausschuss, 2024, 3).

Leider ist es aufgrund der Art und Weise, wie die derzeit vorgeschlagenen NFM-Regeln konzipiert sind, unwahrscheinlich, dass sie ernsthafte Auswirkungen auf NFM im gesamten FS im Vereinigten Königreich haben werden. Es werden einfach viel, viel zu viele Ausnahmen, Ausschlüsse und Komplikationen festgestellt. Diese

Dazu gehören Komplikationen mit unterschiedlichen rechtlichen Rahmenbedingungen in Bezug auf die durch EA 2010 geschützten Merkmale sowie der Ausschluss Tausender und Abertausender Unternehmen und Zehntausender Mitarbeiter von der Anwendung der NFM-Regeln innerhalb von FS.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://www.finextra.com/blogposting/25861/fcapra-diversity-and-inclusion-for-crypto-and-fintech-firms-part-iv?utm_medium=rssfinextra&utm_source=finextrablogs