Vor dem Hintergrund der zunehmenden Verbreitung von Elektrofahrzeugen und der sich verändernden Dynamik auf dem Lithiummarkt entwickelt sich die Landschaft der Energiespeicherung in den USA rasant weiter. Mit rekordverdächtigen Installationen von Litium-Ionen-Batterie Arrays und deutliche Senkungen der Lithiumpreise steht der Sektor vor einem erheblichen Wandel.

Die Kraft der Energiespeicherung freisetzen

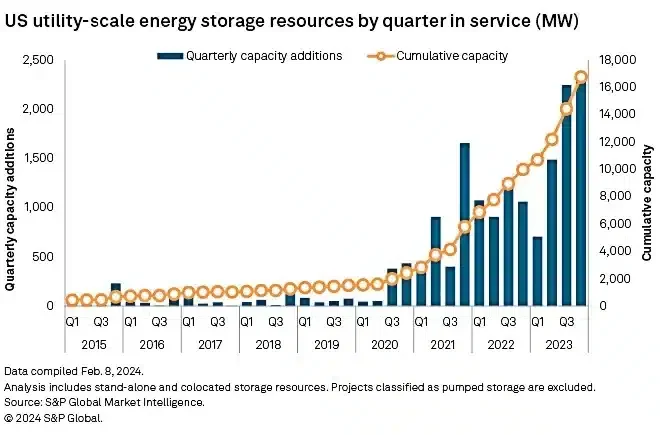

Entwickler von Energiespeichern machen Fortschritte und schließen beispiellose Mengen an Lithium-Ionen-Batterie-Arrays an das US-Stromnetz an. Laut S&P Global Market Intelligence wurden im Jahr 6.8 etwa 2023 GW an neuer Großbatteriekapazität hinzugefügt, was einem Anstieg von 59 % gegenüber 2022 entspricht.

Diese Projekte speichern Strom hauptsächlich für ein bis vier Stunden und werden oft zusammen mit erneuerbaren oder mit fossilen Brennstoffen betriebenen Kraftwerken betrieben. Sie umfassen über 120 Installationen, wobei Kalifornien, Texas und der größere Südwesten die Expansion anführen. Zusammen bringen sie die gesamten Speicherressourcen außerhalb der Wasserkraft auf etwa 17 GW.

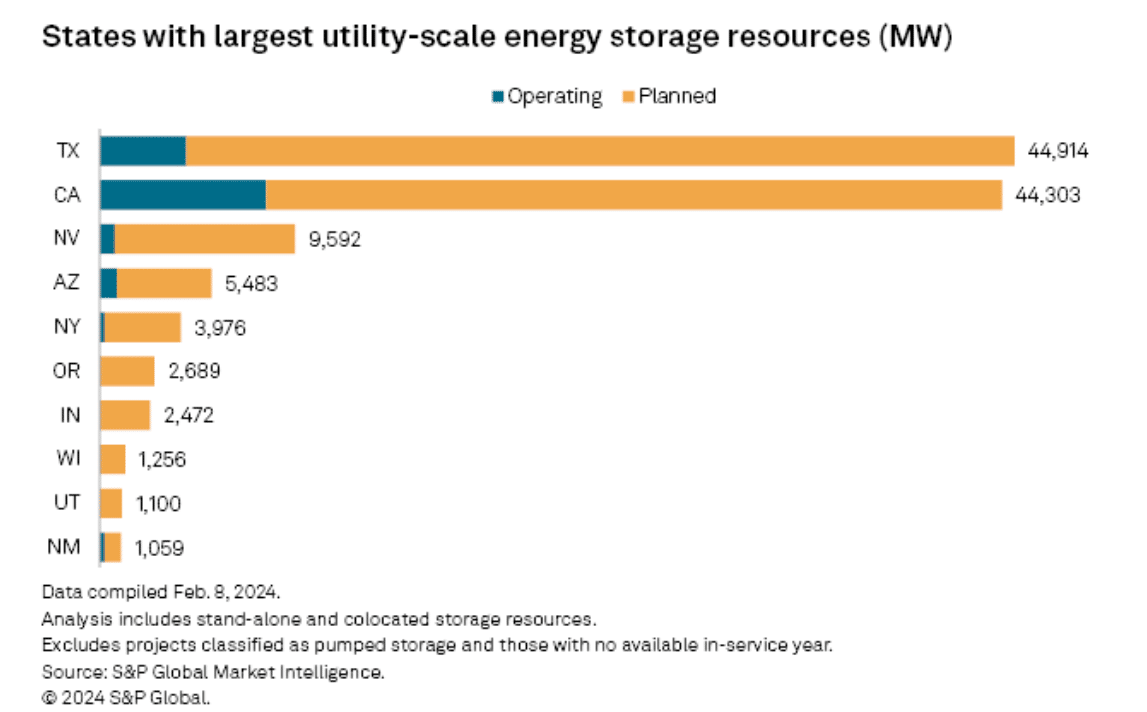

Nach Angaben von Market Intelligence liegt Kalifornien mit 8,179 MW an Betriebsbatterien an der Spitze, gefolgt von Texas mit 4,252 MW (Stand: 8. Februar). Arizona liegt mit 858 MW an dritter Stelle, gefolgt von Nevada mit 758 MW und New York mit 232 MW. Der Batteriespeicher Die Pipeline wird auch in Bundesstaaten wie Oregon, Indiana und Wisconsin ausgeweitet, was ein breiteres Wachstum über den Südwesten hinaus signalisiert.

Im Jahr 2024 werden beeindruckende 34 GW an großen Batterieressourcen ans Netz gehen, wobei sich über 10 GW im Bau befinden. Allerdings müssen die Entwicklungszeitpläne oft aufgeholt werden, was im Laufe des Jahres zu Verzögerungen führt.

S&P Global Commodity Insights rechnet mit 4.2 GW an festen Projekten im Jahr 2024 und prognostiziert eine insgesamt installierte Batteriestromspeicherkapazität von 23 GW bis Ende 2025. Dieses robuste Wachstum unterstreicht die zentrale Rolle der Energiespeicherung in Amerikas Übergang zu einer nachhaltigen Energiezukunft.

Rekorde brechen, Resilienz aufbauen

Trotz Projektverzögerungen erreichten die Entwickler in den letzten drei Monaten des Jahres 2023 ein Rekordquartal. Sie haben für diesen Zeitraum 2,332 MW installiert und damit den Vorjahreswert verdoppelt und den Rekord des 3. Quartals übertroffen.

Der größte Abschluss war Edwards & Sanborn von Terra-Gen LLC Solar-plus-Speicher-Komplex in Südkalifornien. Das Projekt verfügt über eine Speicherkapazität von 971 MW/3,287 MWh und eine Solarkapazität von 800 MW. Zu den weiteren bemerkenswerten Fertigstellungen gehört der 300-MW/600-MWh-Batteriespeicher Rodeo Ranch von Plus Power in Texas.

Diese Erfolge im Lithium-Ionen-Bereich Batteriespeicheranlagen gehen Hand in Hand mit dem optimistischen Wachstum des Marktes für Plug-in-Elektrofahrzeuge (PEV).

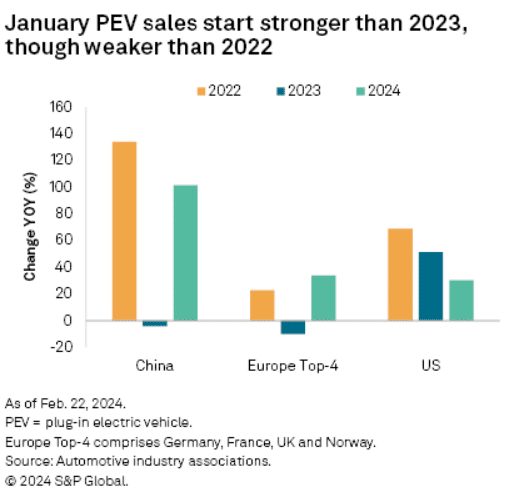

Im Januar kam es in wichtigen Märkten zu einem Anstieg der PEV-Verkäufe. China und die Europa-Top-4-Märkte verzeichneten im Jahresvergleich ein beeindruckendes Wachstum von 101.8 % bzw. 33.7 %. Dieses Wachstum verblasst jedoch im Vergleich zu den Zahlen vom Januar 2022.

Die politischen Entscheidungsträger in Europa haben die PEV-Anreize aufgrund steuerlicher Bedenken zurückgefahren, wobei Deutschland die Subventionen früher als erwartet im Jahr 2023 beendet. In den USA qualifizieren sich aufgrund strengerer Beschaffungsanforderungen nur wenige Modelle für die Steuergutschrift für Elektrofahrzeuge. Dies hatte negative Auswirkungen auf Bestseller-Modelle wie den Ford Mustang Mach E und bestimmte Versionen davon Tesla Modell 3.

Als Reaktion auf Subventionskürzungen tragen die Automobilhersteller die Subventionskosten selbst. Die Volkswagen AG deckt alle Subventionen in Deutschland bis Ende 2024 ab, während Stellantis NV im ersten Quartal 1 reduzierte Subventionen anbietet. Autohersteller senken außerdem die PEV-Preise, um die Nachfrage angesichts des geringeren Verbraucherappetits anzukurbeln. Tesla Inc. und Ford Motor Co. haben Preissenkungen in China, Europa und den USA durchgeführt.

Charged for Change: Herausforderungen und Chancen auf dem Lithiummarkt

Niedrigere Batteriekosten aufgrund niedrigerer Metallpreise haben die Preissenkungen erleichtert. Die Produktionskosten für Lithium-Eisenphosphat-Zellen sanken im Jahr 30 um etwa 2023 %, wobei für 20 eine weitere Reduzierung um 2024 % erwartet wird.

Dieses Umfeld hat den Wettbewerb insbesondere in China verschärft und PEV-Hersteller dazu veranlasst, aggressiv um Marktanteile zu kämpfen. Wie die China Passenger Car Association feststellt, ist das Jahr 2024 für Unternehmen mit neuen Energiefahrzeugen von entscheidender Bedeutung und kündigt einen harten Wettbewerb an.

Da die Lithiumpreise weiter sanken, gingen die Berichte zurück Lithiummine Operationen verstärkt. Dies betrifft insbesondere von Junior-Minern geführte Hartgesteinsbergwerke in der Hochlaufphase. Aufgrund der Notwendigkeit, Anfangskapital zu beschaffen und den Cashflow aufrechtzuerhalten, stehen diese Projekte unter erheblichem Druck und lassen wenig Spielraum für kostenintensive Unternehmungen.

Core Lithium hat den Tagebau bei Finniss im australischen Northern Territory eingestellt, während Liontown Expansionspläne im Kathleen Valley in Westaustralien verzögert.

Unterdessen prüft Sayona Mining sein nordamerikanisches Lithiumprojekt in Quebec neu. Aber ein junges kanadisches Lithiumunternehmen, Li-FT-Leistung (LIFT: LIFFF) arbeitet hart daran, den nordamerikanischen Lithiumbedarf zu decken.

Li-FT ist auf die Konsolidierung und Weiterentwicklung von Hartgesteins-Lithium-Pegmatit-Projekten in Kanada spezialisiert und zielt dabei auf etablierte Lithiumbezirke ab. Das Unternehmen widmet sich der Förderung der Exploration und Entwicklung erstklassiger Lithiumvorkommen im ganzen Land.

Trotz begrenzter Handelsaktivitäten und der Stabilisierung der Lithiumcarbonatpreise bleibt die pessimistische Stimmung in Bezug auf Nachfrage und Preise bestehen. Spekulationen über weitere Kürzungen der Lepidolit-Minen in China beflügelten den australischen Bergbau Aktien. Dies gilt auch für den Preis des wichtigsten Lithiumcarbonat-Kontrakts an der Guangzhou Futures Exchange.

Während sich das US-Stromnetz in Richtung Nachhaltigkeit weiterentwickelt, markiert der Anstieg der Energiespeicherinstallationen einen transformativen Schritt. Mit rekordverdächtigen Batterieinstallationen und sinkenden Lithiumpreisen ist die Landschaft reif für Innovation und Wachstum.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://carboncredits.com/us-energy-storage-rises-59-amidst-the-era-of-evs-and-lithium/