Der weltweite Flirt mit den BNPL-Diensten (Buy Now Pay Later) scheint sich aufzulösen, da neue Daten zu Verbraucherzahlungen einen deutlichen Rückgang des Interesses an diesem umstrittenen Kreditzahlungsansatz offenbaren.

BNPL erlebte einen Aufschwung und wurde während des Lockdowns zum Liebling von Risikokapitalgebern, da E-Commerce-Käufer, die zu Hause untätig waren, die Gelegenheit der kurzfristigen Finanzierung nutzten, um die Kosten für spontane und bewusste Online-Käufe auf mehrere Zahlungen zu verteilen. Typischerweise wurden für die Attraktivität der BNPL-Dienste keine Zinsen erhoben – ein äußerst attraktives Angebot für Verbraucher, die andernfalls auf einen freiwilligen Online-Kauf verzichten würden, insbesondere angesichts unsicherer wirtschaftlicher Bedingungen.

Im Wesentlichen, BNPL-Dienste profitieren durch die Erhebung von Gebühren von Händlern für die Transaktionsabwicklung und gelegentlich durch die Erhebung von Verzugszinsen oder Verzugszinsen von Kunden, die nicht pünktlich zahlen. Dieses Modell ermöglicht es ihnen, den Verbrauchern vielseitige Zahlungslösungen anzubieten und gleichzeitig Einnahmen zu erzielen – und wichtige Akquisitionen zu vereinfachen.

In den letzten Jahren hat dieses attraktive Angebot zu einem Anstieg von BNPL-Unternehmen weltweit geführt und sich sowohl in fortgeschrittenen Volkswirtschaften mit hoher Kreditkartennutzung auf der Suche nach alternativen Finanzierungen als auch in Schwellenländern, in denen der Zugang zu herkömmlichen Krediten schwieriger war, insbesondere für junge und ältere Menschen, als verlockend erwiesen in ländlichen Gegenden.

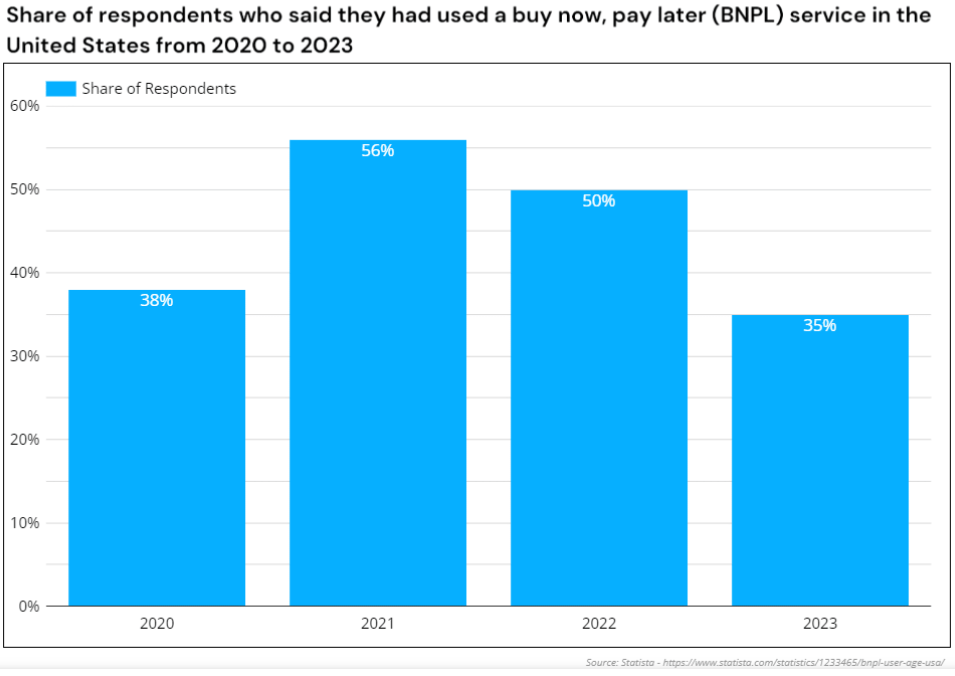

Die Zahl der BNPL-Nutzer in den USA ging im Jahr 2023 stärker zurück als in den Vorjahren. Quelle: Statista

Der Abschwung für die BNPL-Betreiber im asiatisch-pazifischen Raum

Allerdings scheint sich der BNPL-Sektor derzeit im Niedergang zu befinden, da zahlreiche BNPL-Dienste ihren Betrieb entweder zurückziehen oder ganz einstellen. Australien, das mit Afterpay einen der weltweit führenden BNPL-Dienste betreibt, hat dies beobachtet Abschwung seit 2023.

Nach dem Zusammenbruch von Openpay in Australien Anfang Februar 2023, der Schulden in Höhe von 18.2 Mio. Singapur, Großbritannien, Mexiko und der Nahe Osten.

Tatsächlich zogen sie sich aus zehn der 10 von ihnen bedienten internationalen Märkte zurück. Diese Entscheidung, inmitten der Nachricht von einem Verlust von 240 Mio. AUD im Jahr 2022, gefolgt von einem Aktienwert, der seit Februar 95 um 2021 % einbrach (zuvor wurde er bei 12 AU$ gehandelt, verglichen mit 0.5 AU$ im Jahr 2023).

Ebenso düster sieht das Szenario in Asien aus, wo die Einführung von BNPL und die Entstehung neuer BNPL-Dienste praktisch über Nacht zu erfolgen schienen. Beispielsweise wurde das malaysische BNPL IOUpay an der Australian Stock Exchange (ASX) eingeführt und verkündete die Marktbeherrschung schon kurz vor Beginn seines Dienstes.

Innerhalb von weniger als zwei Jahren führten Vorwürfe wegen erheblichen Betrugs zu finanziellen Turbulenzen und einer erheblichen Beeinträchtigung des Rufs des Unternehmens. Die Saga verschärfte sich, als IOUpay feststellte, dass sein ehemaliger Finanzvorstand Kenneth Kuan angeblich die Gelder des Unternehmens manipuliert hatte.

Ein Verdächtiger Es wurde festgestellt, dass 19 Millionen US-Dollar unterschlagen worden waren zwischen 2022 und 2023 aus dem Unternehmen ausscheiden. Anschließend wurde IOUpay in die Insolvenz gezwungen und hat sich noch nicht erholt.

Die Einkaufs- und Prämienplattform ShopBack kündigte an, ihr im Zuge dessen gegründetes BNPL-Angebot einzustellen die Übernahme von BNPL Hoola durch das Unternehmen im November 2021, gültig ab März 2024 in Singapur und Malaysia.

Auf die Frage nach den verbleibenden Raten betonte ShopBack die Notwendigkeit pünktlicher Zahlungen für Kunden, um Verzugszinsen zu vermeiden. Diese Reaktion verdeutlicht die Fragilität des BNPL-Ertragsmodells und die geringen Gewinnmargen, wenn sich überhöhte Anlegerschätzungen auflösen.

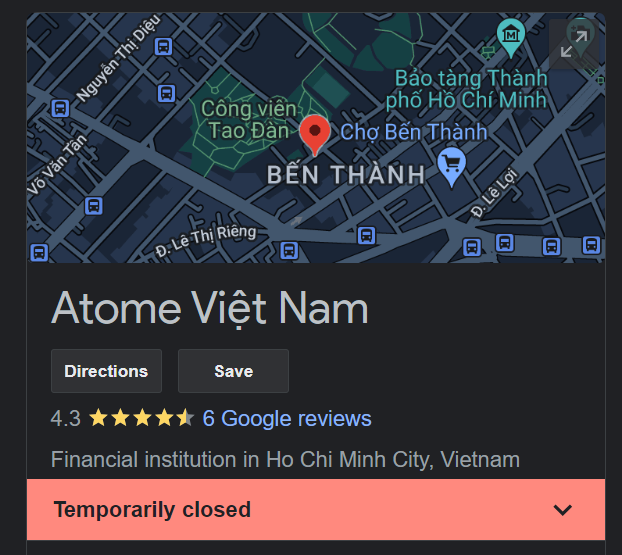

Die Schließung von Atome Vietnam ist wahrscheinlich endgültig. Quelle: Google

Gleichzeitig startete Atome im April 2022 mit großem Erfolg in Vietnam und begann mit einem Test, an dem über 20 Einzelhandelspartner teilnahmen. Innerhalb eines Jahres, Atome hat seine Vietnam-Aktivitäten eingestelltund lokales BNPL Ree-Pay schaffte es nicht, die Lücke zu schließen von Atome hinterlassen, da seine Angebote auf zahlreichen vietnamesischen E-Commerce-Plattformen nicht zugänglich sind.

Im Mai 2023 trat Trasy Lou Walsh, regionale General Managerin von Atome, zurück Werden Sie Mitbegründer und CEO von Fluid, ein B2B-Zahlungsunternehmen. Das war gefolgt vom Rücktritt von CEO David Chen im Februar 2024 zum Head of Consumer Lending bei GoTo Financial in Indonesien ernannt. Beide Ex-Chefs des einstmals prominenten Atome entschieden sich, den Sektor ganz zu verlassen – das Vertrauen in das BNPL-Dienstleistungsmodell scheint bei wichtigen Betreibern ebenso gering zu sein wie bei Investoren.

BNPL-Firma aus Singapur Auch Pace entschied sich für eine freiwillige Auflösung im August 2023 und führte als Grund dafür die steigenden Schulden an. Ähnlich zu Die übergeordnete Advanced Intelligence Group von Atome und Von Temasek unterstütztes ShopBack, Pace hatte zuvor gesicherte Investitionen im 8-stelligen BereichDennoch reichten diese Kapitalspritzen nicht aus, um die schwindenden BNPL-Dienste aufrechtzuerhalten.

Trotz Prognosen, dass die Nutzung bis 450 um 2027 % steigen wird der indische BNPL-MarktZestMoney, das zuvor einen Wert von 445 Millionen US-Dollar hatte, gab seine Schließung bekannt, nachdem es nicht gelungen war, einen Käufer zu gewinnen. Nachdem die Gründer das Unternehmen verließen, als die Übernahmegespräche mit dem indischen Fintech-Unternehmen PhonePe scheiterten, ZestMoney wurde schließlich verkauft an das Finanzdienstleistungsunternehmen DMI Group im Januar 2024 zu Tiefstpreisen, wobei jeder Investor Geld verlor und DMI die Übernahme im Wesentlichen nutzte, um Zest-Talente abzuwerben.

Wie sind die BNPL-Dienste schief gelaufen?

Die Grundvoraussetzung von BNPL in den Entwicklungsländern, die darin besteht, Kleinkredite an aufstrebende digitale Finanzkunden zu zeichnen und dadurch viele hochkarätige Investoren anzuziehen, war in Zeiten, in denen man zu Hause bleibt, und bei der Einbindung neuer Benutzer brandaktuell die digitale Wirtschaft.

Doch als die Zinssätze stiegen, wurde der Status quo der BNPL-Zinsen in Frage gestellt und konnte die weniger optimistischen Wirtschaftsaussichten nicht aufrechterhalten. Und das nicht nur in Entwicklungsregionen, sondern auch bei BNPL-Startups wie Klarna, Affirm und Afterpay mit erheblichen Verlusten und Liquiditätsverlusten konfrontiert als die Anleger von ihren früheren Schätzungen, die sich auf Millionen und Milliarden Dollar beliefen, zurücktraten.

Die Konkurrenz aus traditionellen Banken sowie finanziell gut ausgestatteten digitalen Giganten mag Greifen und Shopee in Südostasien oder Apple und PayPal in den USA bedrohten ebenfalls die Zahlungsfähigkeit von a Viele dedizierte BNPL-Dienste, die nicht mithalten konnten mit ihrer Plattformreichweite, übergroßen Kapitalreserven, sofort erkennbaren Marken und großen Kundenstämmen, als sie begannen, ihre eigenen Ratenzahlungsprogramme zu integrieren.

Diese Plattformen und Super-Apps eroberten einen Großteil des Marktanteils, der ausschließlich BNPL-Startups vorbehalten war, und konnten es sich leisten, verlustbringende „Später bezahlen“-Funktionen anzubieten, mit denen die dedizierten Anbieter letztendlich nicht mithalten konnten.

Gekoppelt mit Regulierungsdruck im entstehenden BereichAufgrund sinkender Nutzernachfrage aufgrund knapper werdender Budgets und zunehmend sinkender Erträge aus einem Geschäftsmodell, das letztendlich auf Impulskäufen basiert, scheint die Dynamik gegen BNPL-Startups und in Richtung der konsolidierten Plattformbetreiber zu gehen, die die wahre Zukunft von „Jetzt kaufen“ darstellen könnten. später bezahlen'.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://fintechnews.sg/93168/lending/the-rise-and-fall-of-bnpl-is-the-due-date-near-for-pay-later-services/