Im Einklang mit den globalen Trends verzeichneten südostasiatische Technologieinvestitionen im Jahr 2023 einen erheblichen Rückgang, der durch steigende Zinssätze, hohe Inflation und Unterbrechungen der Lieferkette beeinflusst wurde. Trotz des deutlichen Rückgangs erfreute sich Fintech weiterhin großer Beliebtheit bei den Anlegern, wobei insbesondere die digitale Kreditvergabe einen Aufschwung erlebte.

Neue Berichte veröffentlicht von Cento Ventures, ein in Singapur ansässiges Risikokapitalunternehmen (VC), das sich auf Technologie-Startups konzentriert, und Tracxn, eine Market-Intelligence-Plattform, erkundet den Zustand der südostasiatischen Technologieinvestitionslandschaft und teilt die auf dem Markt beobachteten Trends. Zu den wichtigsten Trends, die in den Berichten dargelegt werden, zählen die Unternehmen einen erheblichen Rückgang des Technologieinvestitionsvolumens, Anpassungen der Bewertungen und eine Verlagerung hin zu Startups in der Frühphase. Die Berichte unterstreichen auch die anhaltende Dominanz von Fintech in der südostasiatischen Technologieinvestitionslandschaft, wobei sich Verbraucherkredite im Jahr 2023 zu einem bevorzugten Bereich von VC-Investitionen entwickeln werden.

Fintech macht den Löwenanteil aus

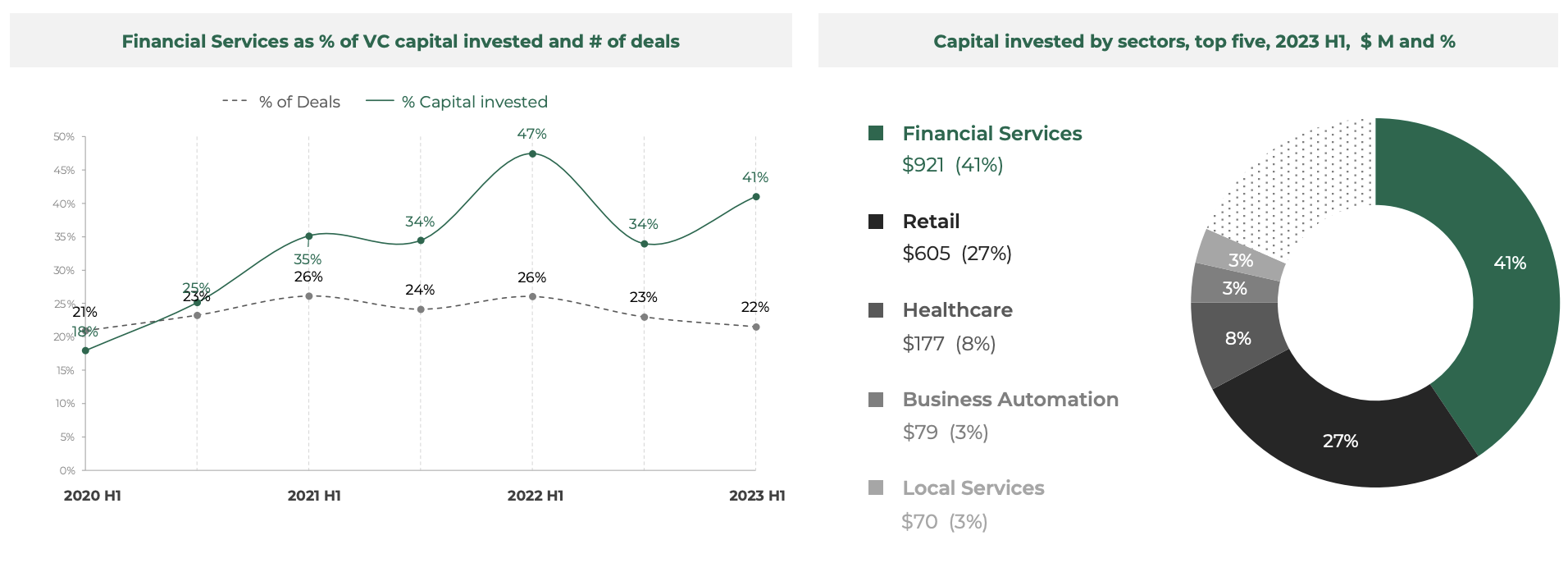

Im ersten Halbjahr 1 waren digitale Finanzdienstleistungen weiterhin führend bei Startup-Investitionen in Südostasien, wobei sich Unternehmen in diesem Sektor insgesamt 2023 Millionen US-Dollar sicherten. Diese Zahl stellt 921 % des gesamten südostasiatischen Technologiefinanzierungsvolumens dar und macht Fintech zum wichtigsten Schwerpunktbereich für Investoren in diesem Zeitraum, vor Einzelhandel (41 Millionen US-Dollar), Gesundheitswesen (605 Millionen US-Dollar) und Geschäftsautomatisierung (177 Millionen US-Dollar).

Damit folgt ein langjähriger Trend, bei dem digitale Finanzdienstleistungen durchweg ein Fünftel der Technologietransaktionen in Südostasien ausmachen und gleichzeitig einen Anteil zwischen 35 % und 50 % des investierten Kapitals anziehen.

Anteil der Finanzdienstleistungen in % des investierten VC-Kapitals und Anzahl der Deals, Quelle: Southeast Asia Tech Investment 2023 H1, Cento Ventures, Dezember 2023

Die Dynamik des Fintech-Sektors ist auf schnelle Aktualisierungen der regionalen Zahlungsinfrastruktur und förderliche Vorschriften sowie auf eine Verlagerung des Schwerpunkts der Branchenakteure zurückzuführen, die sich vom „Super-App“-Modell abwenden und die Entstehung und den Vertrieb von Finanzdienstleistungen bevorzugen , sagt Cento Ventures.

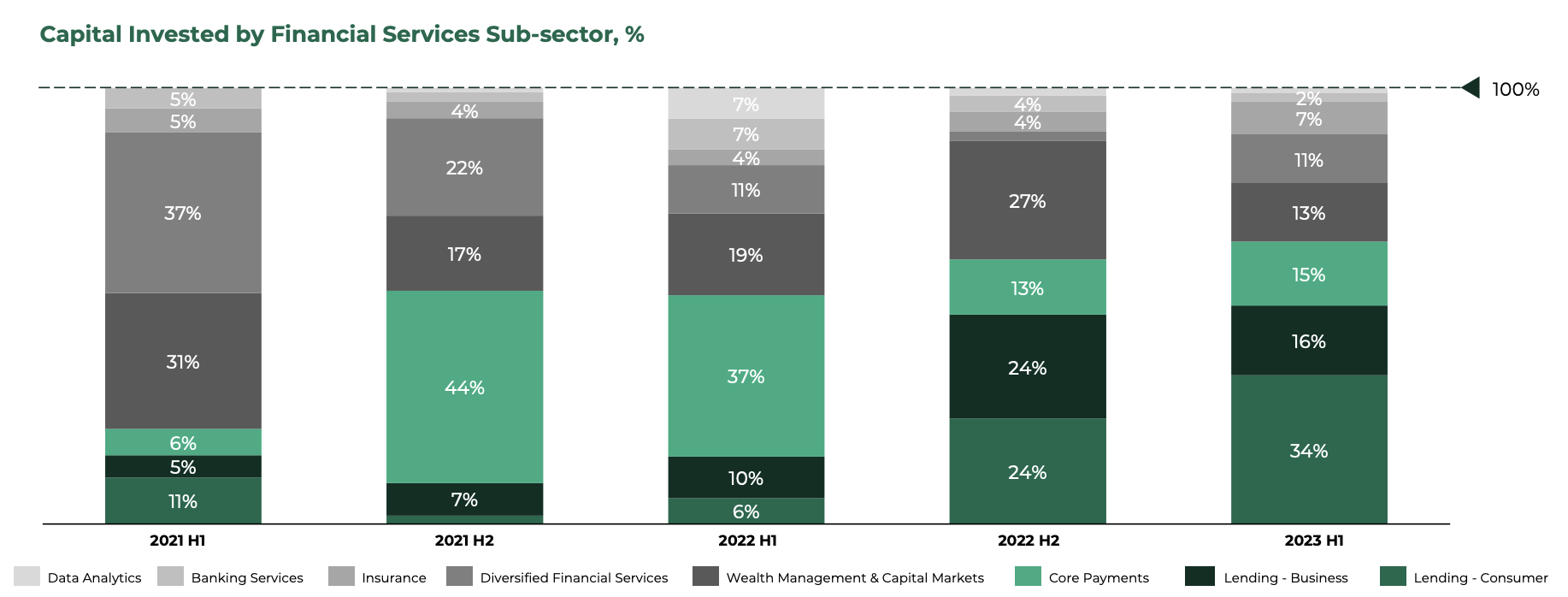

Die Kreditsegmente liegen vorne, Wealthtech muss einen Schlag hinnehmen

Verbraucherkredite waren im ersten Halbjahr 1 das beliebteste Fintech-Segment, wobei sich Start-ups in diesem Sektor 2023 % aller in diesem Zeitraum vom Fintech-Sektor aufgenommenen Mittel sicherten. Dies folgt einem Trend, der im zweiten Halbjahr 35 begann, als Verbraucherkredite gegenüber Kernzahlungen die Führung übernahmen, einem Hauptthema im zweiten Halbjahr 2 und im ersten Halbjahr 2022.

Laut Cento Ventures kann diese Verschiebung teilweise durch steigende Zinssätze erklärt werden, die die Kapitalkosten in die Höhe getrieben haben, wodurch es für Kreditunternehmen teurer wurde, Schuldenrunden aufzunehmen, und sie dazu veranlassten, sich der VC-Finanzierung zuzuwenden. Der Trend wird durch die massiven digitalen Kreditrunden in Höhe von 270 Millionen US-Dollar bzw. 100 Millionen US-Dollar deutlich, die sich die Startups Kredivo und Aspire im ersten Halbjahr 1 gesichert haben.

Am anderen Ende des Spektrums zeigen Daten, dass der Vermögensverwaltungssektor einen erheblichen Rückschlag erleidet und einen Rückgang seines Anteils an der gesamten Fintech-Finanzierung verzeichnet. Im ersten Halbjahr 1 sicherten sich Wealth-Management- und Kapitalmarkt-Startups in Südostasien 2023 % aller Fintech-Finanzierungen in der Region. Die Rate ist der niedrigste Stand seit dem ersten Halbjahr 13, in dem der Sektor 1 % der gesamten Fintech-Finanzierung ausmachte.

Ein Treiber dieses Trends ist laut Cento Venture der Bärenmarkt im Bereich digitaler Vermögenswerte im Jahr 2022 und das Ende billiger Kredite, die die Nachfrage nach Margin-Handel verringert haben.

Investiertes Kapital nach Teilsektor Finanzdienstleistungen, %, Quelle: Southeast Asia Tech Investment 2023 H1, Cento Ventures, Dezember 2023

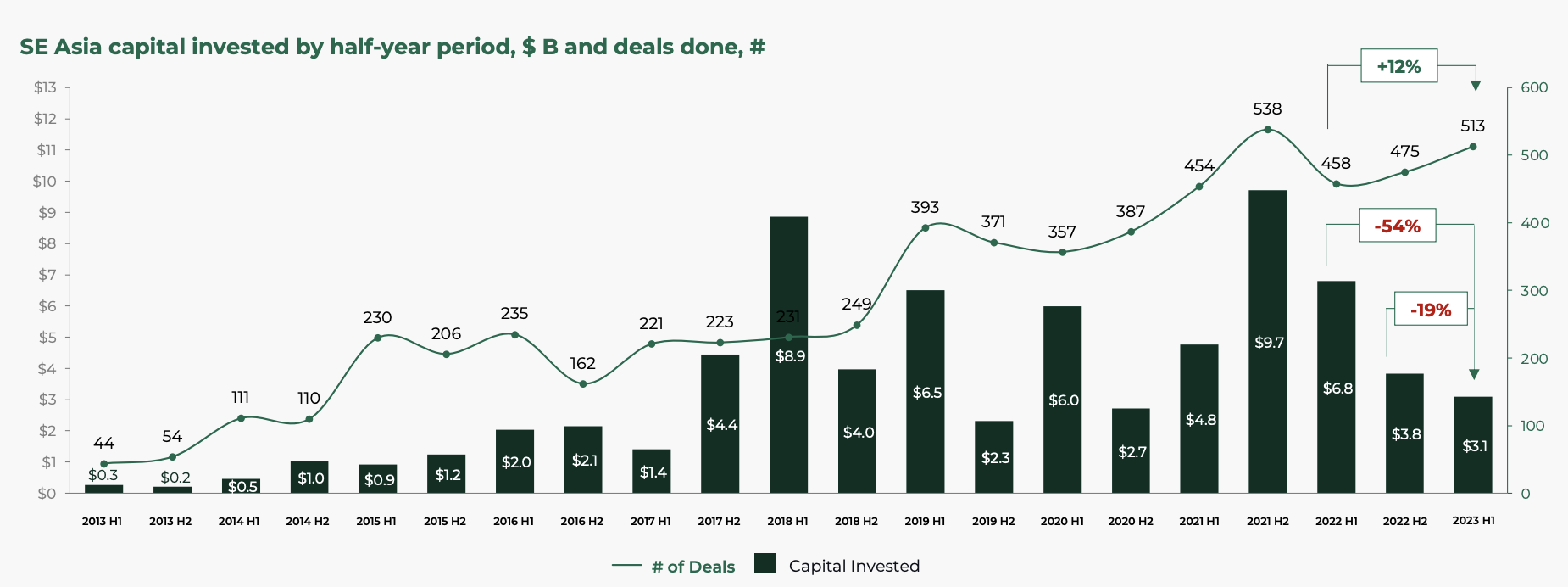

Südostasiatische Technologiefinanzierung geht im Jahresvergleich um 54 % zurück

Betrachtet man die breitere Technologie-Startup-Landschaft, zeigt der Bericht einen deutlichen Rückgang bei der VC-Finanzierung. Im ersten Halbjahr 1 verzeichnete Südostasien einen erheblichen Rückgang des Tech-Investitionsvolumens um 2023 % im Vergleich zum Vorjahr und erreichte in diesem Zeitraum 54 Milliarden US-Dollar.

Die Zahl stellt das niedrigste Investitionsvolumen im ersten Halbjahr seit 2017 dar und deutet darauf hin, dass sich die Deal-Landschaft möglicherweise auf das Niveau vor COVID-19 und möglicherweise sogar auf Standards vor der Ära der Einhorn-Startups zurückbildet, sagt Cento Ventures.

Dieser Rückgang war zum Teil auf den Rückgang der Mega-Finanzierungsrunden von 100 Millionen US-Dollar und mehr zurückzuführen, der sich auch im ersten Halbjahr 1 fortsetzte. Die Summe der Mega-Runden belief sich im ersten Halbjahr 2023 auf lediglich 800 Millionen US-Dollar, ein deutlicher Kontrast zu den 1 Milliarden US-Dollar im ersten Halbjahr 2023 und das Allzeithoch von 1 Milliarden US-Dollar im ersten Halbjahr 2021.

Investiertes südostasiatisches Kapital nach Halbjahreszeitraum, Milliarden US-Dollar und abgeschlossene Geschäfte, #, Quelle: Southeast Asia Tech Investment 2023 H1, Cento Ventures, Dezember 2023

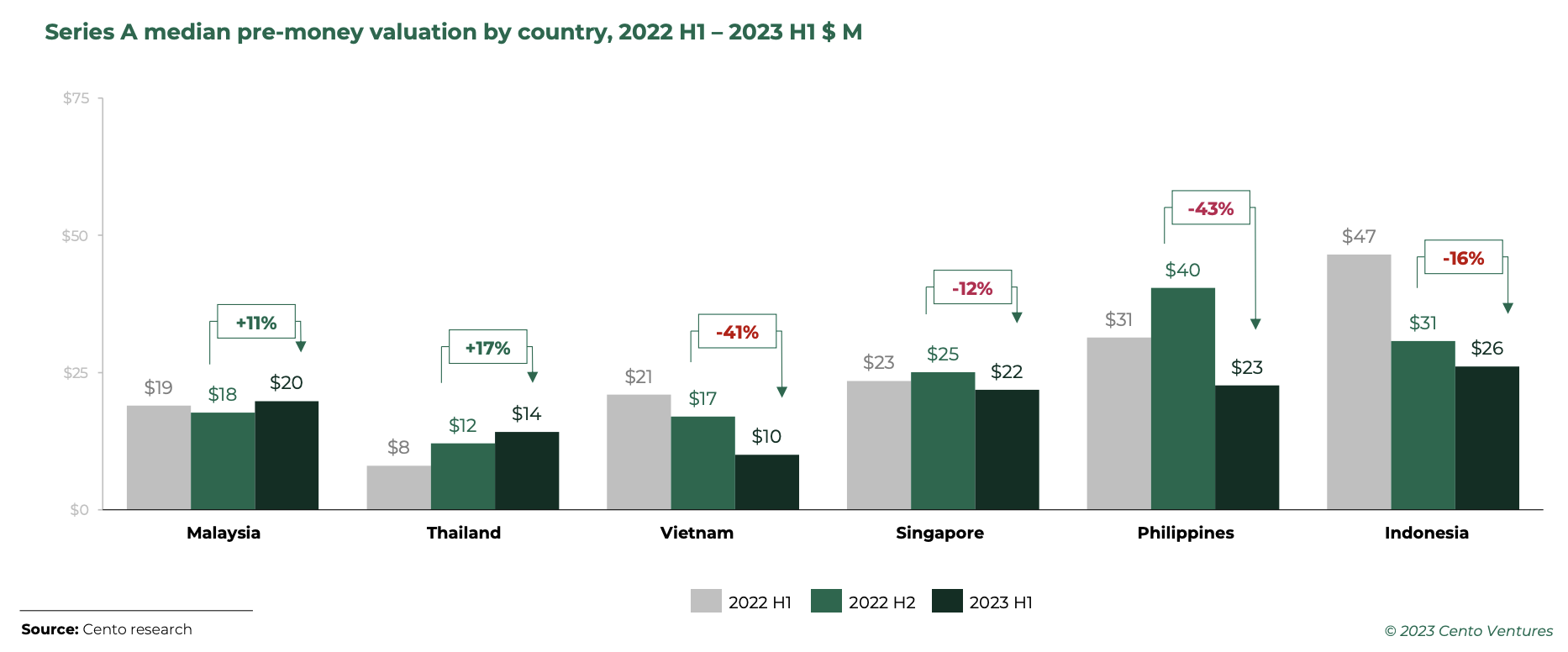

Die Bewertungen passen sich weiter an

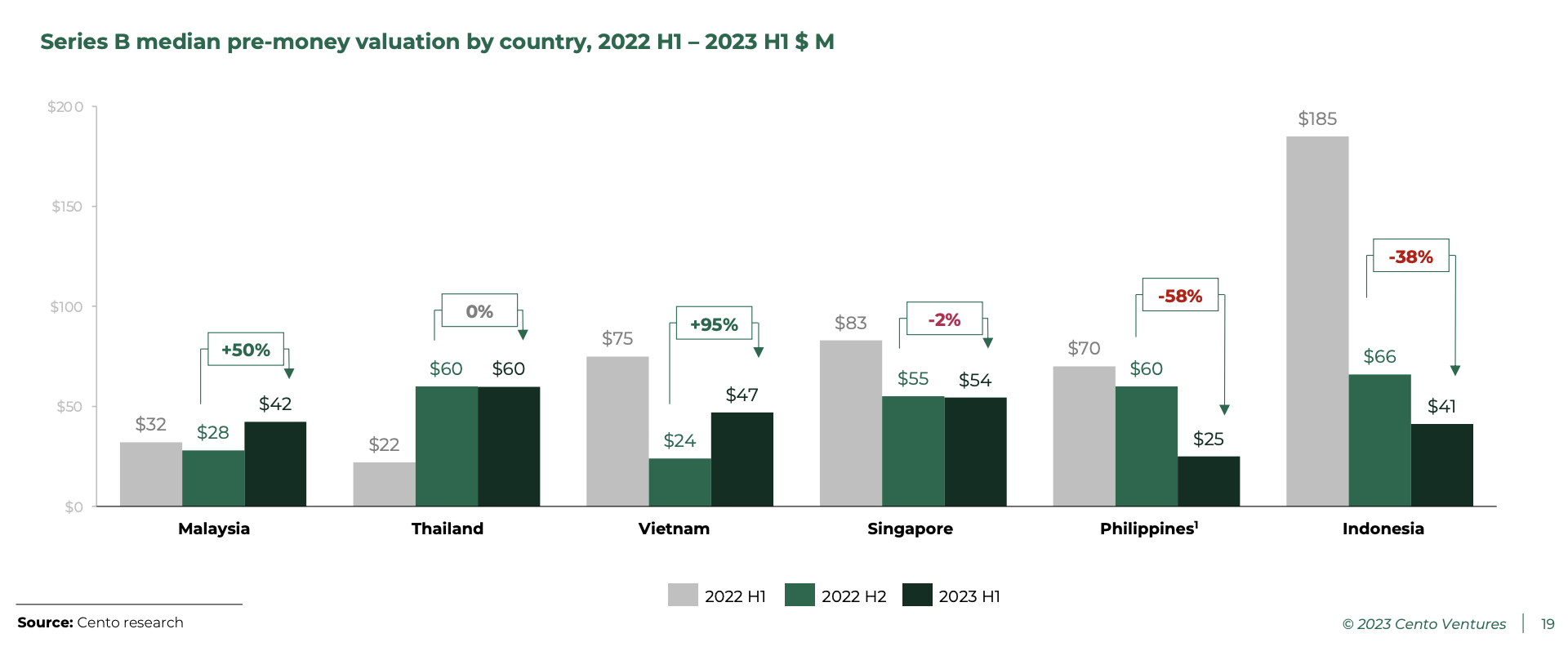

Die Bewertungen passten sich im ersten Halbjahr 1 weiter an, wobei Startups der Serie B die größten Turbulenzen erlebten, wobei Indonesien und die Philippinen an der Spitze standen. Im Gegensatz dazu verzeichneten Start-ups der Serie B in Malaysia und Vietnam einen erheblichen Anstieg ihrer Bewertungen und verzeichneten einen Anstieg von 2023 % bzw. 50 %.

In Indonesien und auf den Philippinen seien Investoren der Serie B besonders empfindlich gegenüber Finanzierungsrunden in späteren Phasen (50–100 Millionen US-Dollar pro Deal) geworden, die in der ersten Hälfte des Jahres 2023 ausgetrocknet seien, heißt es in dem Bericht. Infolgedessen beginnen sich die Bewertungen der Serien A und B regional anzugleichen, was zu einer deutlichen Verringerung der Bewertungslücke zwischen den Märkten Südostasiens führt.

Mittlere Pre-Money-Bewertung der Serie A nach Ländern, 2022. Halbjahr 1 – 2023. Halbjahr 1 in Mio. US-Dollar, Quelle: Southeast Asia Tech Investment 2023 H1, Cento Ventures, Dezember 2023

Mittlere Pre-Money-Bewertung der Serie B nach Ländern, 2022. Halbjahr 1 – 2023. Halbjahr 1 in Millionen US-Dollar, Quelle: Southeast Asia Tech Investment 2023 H1, Cento Ventures, Dezember 2023

Der Fokus der Investoren verlagert sich auf frühere Startups

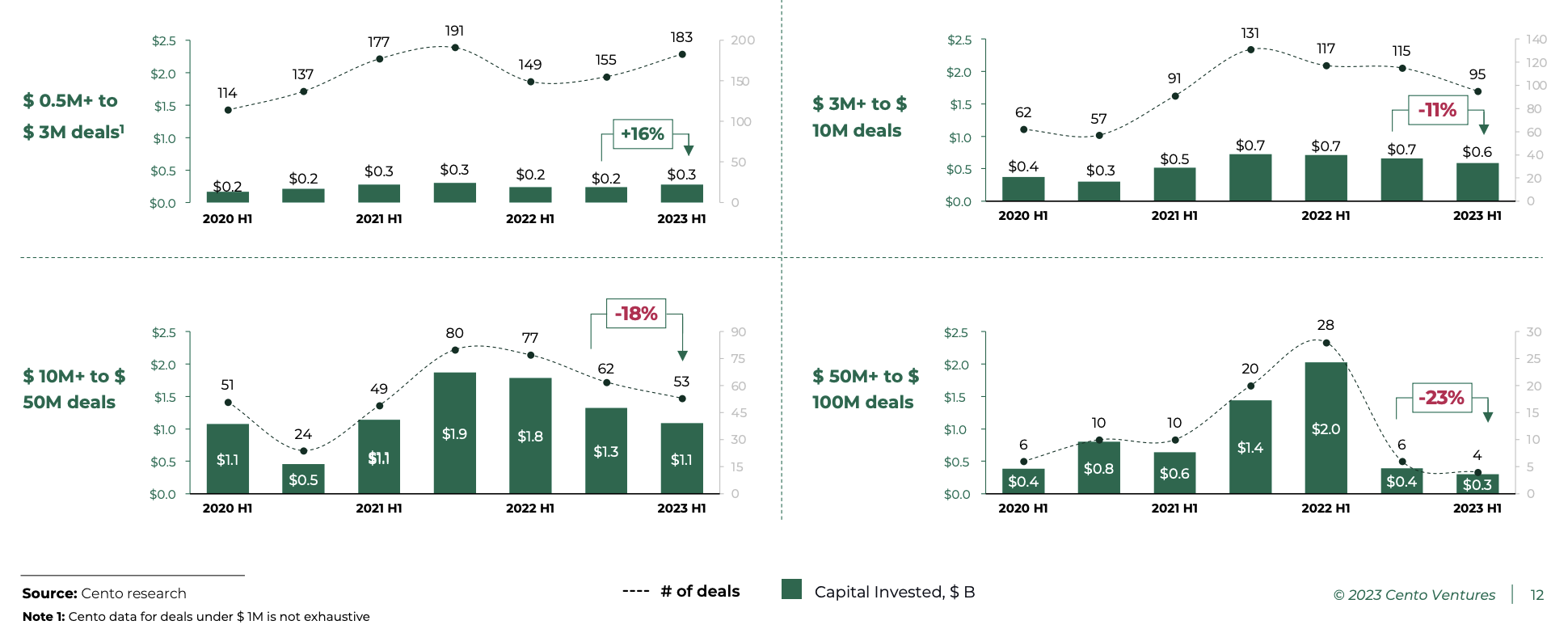

Als Südostasien in eine Phase der Marktkorrektur eintrat, richteten die Anleger ihre Aufmerksamkeit weiterhin auf frühere Phasen. Im ersten Halbjahr 1 stiegen die Investitionen in Seed- und Pre-Serie-A-Investitionen (2023 bis 500,000 Millionen US-Dollar) um 3 % und folgten damit einem stetigen Trend, der in den letzten drei Jahren beobachtet wurde.

Die Serie-A- bis frühen Serie-B-Runden im Wert von 3 bis 10 Millionen US-Dollar verlangsamten sich weiterhin nahezu genauso schnell wie in der Vorperiode und gingen zwischen H11 2 und H2022 1 um 2023 % bzw. zwischen H18 2 und H2022 1 um 2023 % zurück.

Größere Deals im Wert von 50 bis 100 Millionen US-Dollar gingen erheblich zurück und verzeichneten zwischen dem zweiten Halbjahr 23 und dem ersten Halbjahr 2 einen Rückgang von 2022 %. Diese Deals beliefen sich im ersten Halbjahr 1 auf lediglich 2023 Millionen US-Dollar, weit entfernt von den 300 Milliarden US-Dollar, die im ersten Halbjahr 1 verzeichnet wurden .

Technologieinvestitionen in Südostasien nach Dealgröße, Quelle: Southeast Asia Tech Investment 2023 H1, Cento Ventures, Dezember 2023

Antler und East Ventures sind die aktivsten Investoren im Jahr 2023

Laut Daten von Tracxn waren Antler, East Ventures und 500 Global im vergangenen Jahr die drei aktivsten Investoren in der südostasiatischen Technologieszene, beteiligten sich im Jahr 21 an 17, 10 und 2023 Investitionsdeals in der Region und unterstützten Namen wie Singapore Payment Start-up Qashier, Logistik-Startup aus Singapur locad, und indonesisches E-Commerce-Technologieunternehmen Sirclo.

In der Seed-Phase waren East Ventures, Wavemaker Partners und Saison Capital die drei größten Investoren, während Seeds, Peak XV Partners und Gobi Partners in der Frühphase am aktivsten waren. Im Hinblick auf die Finanzierung in der Spätphase war EDBI im vergangenen Jahr mit zwei Transaktionen in der Region der Top-Investor, darunter die Transaktion von Engine Biosciences. Serie-A-Verlängerung im Wert von 27 Millionen US-Dollar.

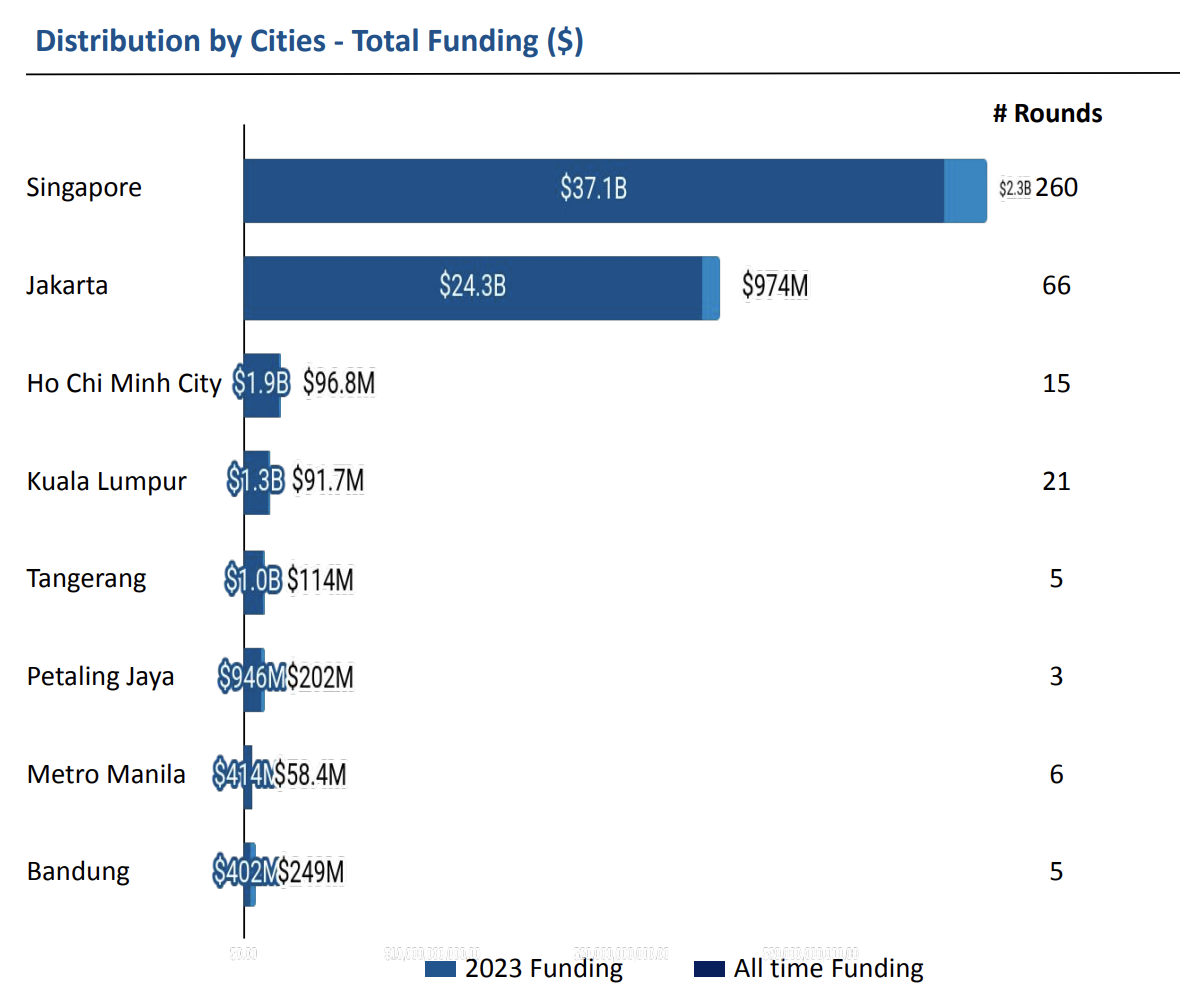

Daten von Tracxn zeigen, dass Singapur auch im Jahr 2023 die Technologielandschaft dominierte und für 53 % aller in diesem Jahr gesicherten Technologiefinanzierung verantwortlich war. Jakarta folgte diesem Beispiel und machte im Jahr 33 2023 % aller Technologiefinanzierungen aus.

Finanzierung von Tech-Startups durch Städte in Südostasien, Quelle: Geo Annual Report, Southeast Asia Tech – 2023, Tracxn, Dezember 2023

Ausgewählte Bildquelle: bearbeitet von Freepik

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://fintechnews.sg/85423/funding/southeast-asia-fintech-holds-strong-despite-tech-investment-pullback/