Executive Summary

- Da die vierte Bitcoin-Halbierung immer näher rückt und voraussichtlich im April 2024 stattfinden wird, kommt es zu einer Verknappung des Bitcoin-Angebots, die ein historisches Niveau erreicht hat.

- Wir bewerten eine Vielzahl von Maßstäben sowohl für das „verfügbare Angebot“ als auch für die „Angebotsspeicherung“ durch längerfristig orientierte Anleger, die die Neuemissionen um mehr als 200 % übersteigt.

- Anhand einer Beziehung zwischen Marktkapitalisierung und realisierter Kapitalisierung gehen wir davon aus, dass diese Angebotsknappheit dazu führt, dass Kapitalzuflüsse in BTC einen übergroßen Einfluss auf die Bewertung haben.

Bewertung der Angebotsdynamik im Hinblick auf die Bitcoin-Halbierung im Jahr 2024

Das Halbierungsereignis ist eines der am meisten erwarteten Ereignisse im Bitcoin-Kalender. Es findet alle 210,000 Blöcke statt und senkt die Ausgaberate neuer Münzen um 50 %. Während die vierte Halbierung voraussichtlich bei einer Blockhöhe von 840,000 stattfinden wird, sind das genaue Datum und die genaue Uhrzeit aufgrund der natürlichen Variabilität und Wahrscheinlichkeitsnatur der Bergbaublöcke unbekannt.

Unsere beste Schätzung angesichts des aktuellen durchschnittlichen Blockintervalls ist, dass die Halbierung noch 158 Tage entfernt ist und am 23. April 2024 erwartet wird.

Angesichts der hohen CAPEX- und OPEX-Anforderungen des Bergbaus haben Bitcoin-Miner in der Vergangenheit einen Großteil ihrer BTC-Einnahmen zur Deckung der Kosten verteilt. Der YTD-Höchstwert des USD-Werts, der über neu geprägtes Angebot an Bergleute ausgegeben wird, liegt bei etwa 1 Mrd. USD/Monat, was einen nicht unerheblichen Gegenwind für den Kapitalzufluss darstellt.

In einer Welt nach der Halbierung nach 2024 würde dieser Betrag auf 500 Mio. USD/Monat gesenkt werden, was mit dem Verteilungsdruck von 450 Mio. USD/Monat um die FTX-Tiefststände vor einem Jahr vergleichbar ist.

????

Abgesehen von der technischen Eleganz und der Unaufhaltsamkeit der Bitcoin-Halbierung ist sie auch ein interessanter Punkt für Anleger. Alle vorherigen Halbierungen verzeichneten in den darauffolgenden 365 Tagen eine beeindruckende Marktleistung.

Dies führt natürlich zu der Frage, ob die Halbierung der Haupttreiber dieser Preissteigerungszyklen oder nur einer von vielen Faktoren ist. In dieser Ausgabe werden wir dies anhand der Angebots- und Anlegerverhaltensmuster untersuchen, um der Debatte aus der On-Chain-Perspektive etwas Farbe zu verleihen.

Wir werden dies in drei Analysephasen unterteilen:

- Bewertung des „verfügbaren und aktiven“ Angebots

- Messraten von „Vorrat, Lagerung und Einsparung“

- Analyse der Auswirkungen von Kapitalflüssen auf die Marktbewertung

️

Bewertung des verfügbaren Angebots

Unsere erste Anlaufstelle besteht darin, eine Schätzung des mobilen, aktiven und frei zirkulierenden BTC-Volumens zu erstellen. Mit anderen Worten: Wie hoch ist das verfügbare Angebot, von dem Anleger vernünftigerweise erwarten können, dass es in naher Zukunft den Besitzer wechselt?

Die folgende Tabelle deckt mehrere Angebotsheuristiken ab, die „Münzalter“ als Haupteingabe verwenden und die Zeit messen, seit eine Münze das letzte Mal in der Kette ausgegeben wurde. Das kurzfristige Halterangebot liegt derzeit mit 2.33 Mio. BTC auf einem Mehrjahrestief und umfasst Münzen mit einem Alter von bis zu 155 Tagen, die statistisch gesehen am wahrscheinlichsten ausgegeben werden.

Andere Kennzahlen, die ein „heißeres“ Angebot beschreiben, umfassen Münzen, die jünger als einen Monat sind (1 Mio. BTC), könnten aber auch Futures Open Interest (1.39 Mio. BTC BTC) als eine Form des „Angebotsengagements“ auf den Derivatemärkten berücksichtigen.

Zusammengenommen entspricht dieses „heiße Angebot“-Volumen zwischen 5 % und 10 % des zirkulierenden Angebots, das am täglichen Handel teilnimmt.

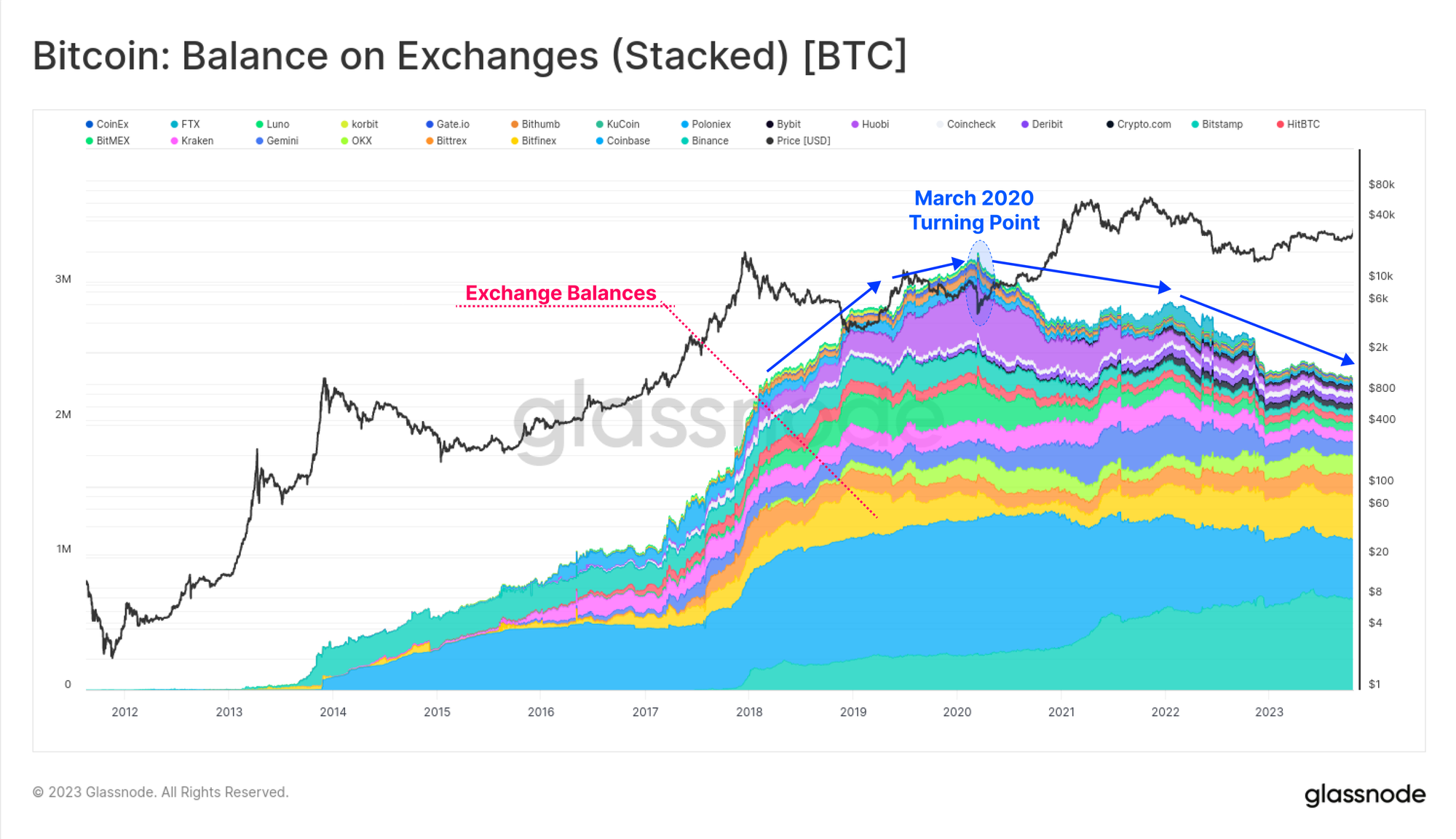

Glassnode hat eine weitere Angebotsheuristik entwickelt, die das Ausgabeverhalten von Wallets überwacht und in die Kategorien Illiquid, Liquid und Highly Liquid unterteilt. Die beiden letztgenannten sind unten dargestellt und stellen Wallets dar, die sowohl Münzen erhalten als auch einen erheblichen Teil davon ausgeben.

Bemerkenswert ist der mehrjährige Rückgang, der im März 2020 begann, als die Welt durch die Pandemie und die gesellschaftliche Reaktion darauf eine seismische Veränderung erlebte.

Aus offensichtlichen Gründen gibt es erhebliche Überschneidungen zwischen liquiden und hochliquiden Angebots- und Austauschbilanzen. Dieser mehrjährige Abwärtstrend ist wieder sichtbar, was darauf hindeutet, dass Münzen aus Exchange-Wallets in Richtung illiquiderer Wallets mit geringer Ausgabenhistorie wandern.

Eine wichtige Nuance dabei ist die Rolle sowohl institutioneller Depotbanken als auch ETF-ähnlicher Produkte wie GBTC (eine nützliche Referenz für zukünftige Spot-ETF-Vehikel). Die folgende Grafik zeigt unsere beste Schätzung des gesamten On-Chain-Volumens für unsere Coinbase Exchange-, Coinbase Custody- und GBTC-Cluster.

Beachten Sie noch einmal den Wendepunkt im März 2020, an dem die Nachfrage sowohl nach GBTC- als auch nach Custody-Produkten deutlich zunahm, die beide in vielen Fällen als illiquides Angebot eingestuft werden.

Wenn wir das kurzfristige Inhaberangebot und die Börsensalden vergleichen, können wir sehen, dass sie eine ähnliche Größenordnung von etwa 2.3 Mio. BTC haben. Zusammengenommen entsprechen diese beiden Maße des „verfügbaren Angebots“ 23.8 % des zirkulierenden Angebots, was derzeit auf einem Allzeittief liegt.

Man könnte argumentieren, dass dadurch das verfügbare BTC-Angebot auf relativer Basis auf historische Tiefststände fällt.

Messung der gespeicherten und gespeicherten Vorratsraten

Wir haben festgestellt, dass der allgemeine Trend bei verschiedenen Messgrößen des „verfügbaren Angebots“ rückläufig ist. Dieser Trend ist mittlerweile schon einige Jahre alt, hat sich aber seit dem marktweiten Ausverkauf im Juni 2022 (LUNA-UST und 3AC) deutlich beschleunigt.

Wenn wir dagegen die inversen Maße des „gesparten oder gespeicherten“ Angebots überlagern, können wir sehen, dass sich eine bemerkenswerte Divergenz bildet. Hier betrachten wir den „gespeicherten Vorrat“ mithilfe der folgenden Heuristiken:

- Langzeithalterversorgung (Münzen älter als -155 Tage, dunkelblau)

- Illiquide Versorgung (Geldbörsen mit begrenzter Ausgabenhistorie, hellblau)

- Vaulted Supply (Deep HODLed and Lost Supply, siehe Cointime Economics, grün)

Diese Divergenz ist insofern bedeutsam, als sie darauf hindeutet, dass Münzen im Allgemeinen von Börsenguthaben, Spekulanten und aktivem Handel weg und hin zur Kühllagerung, Verwahrung und Geldbörse von längerfristig orientierten Anlegern wandern.

Um einen Eindruck von der Größenordnung zu bekommen, können wir die Rate vergleichen, mit der Münzen im Verhältnis zur Neuausgabe gespeichert und gespart werden. Derzeit werden pro Quartal etwa 81 BTC abgebaut, was nach der Halbierung bald auf etwa 40.5 BTC/qtr sinken wird.

Wenn wir die 90-Tage-Änderung des illiquiden Angebots überlagern, können wir sehen, dass es bei allen vorherigen Halbierungsereignissen zu einem anhaltenden Anstieg der illiquiden Salden gekommen ist. Dies deutet darauf hin, dass die Käuferseite der Anleger im Vorfeld und während der Halbierung tendenziell zunimmt und die Emissionsrate sowohl vor als auch nach dem Ereignis häufig deutlich übersteigt.

Das illiquide Angebot steigt derzeit mit einer Rate von 180 BTC pro Quartal, was 2.2-mal mehr als die Ausgabe ist.

Aus der Perspektive des „gespeicherten Angebots“, bei dem die Haltezeit der Anleger als Input verwendet wird, sehen wir ein ähnliches Akkumulationsmuster für Langzeitinhaber (blau) und gewölbtes Angebot (grün). Interessanterweise scheint dieses Anlegerverhalten in drei Wellen zu verlaufen:

- Welle 1 in der Mitte des Bärenmarktes da die Preise ausgehend vom ATH stark korrigieren.

- Welle 2 in späteren Phasen des Bärenmarktes wenn der Fahrradboden eingerichtet ist.

- Welle 3 führt in und durch die Halbierung wie Anleger erwartungsvoll erwerben.

️

Workbench-Tipp: Hier haben wir negative Werte ausgeblendet, um die Visualisierung mithilfe der Wenn-Dann-Funktion if(f1“,<“,0,0,f1) zu verbessern.

Akkumulationsraten können auch mithilfe der Wallet-Size-Heuristik beurteilt werden, wobei in diesem Diagramm alle Unternehmen berücksichtigt werden, die weniger als 100 BTC halten. Diese Garnelen (< 1 BTC), Krabben (1 bis 10 BTC) und Fische (10 bis 100 BTC) sprechen ein breites Anlegerspektrum an, vom Privatanleger bis hin zu vermögenden Privatpersonen.

Insgesamt übersteigen ihre Akkumulationsraten seit Februar 2022 die Neuemissionen, was den längsten und nachhaltigsten Zeitraum in der Geschichte darstellt.

Zusammenfassend zeigt die folgende Grafik die Nettosaldoveränderung dieser verschiedenen „gespeicherten“ Versorgungskennzahlen seit dem 1. Januar 2022. Wir verwenden die Veränderung des Umlaufangebots (orange) als Basis und stellen fest, dass die Akkumulationsraten der Anleger zwischen dem 1.1-fachen und fast dem 2.5-fachen der Neuemissionen liegen.

Unsere Messungen des „verfügbaren Angebots“ liegen nicht nur auf historischen Tiefstständen, auch die Quoten der „Angebotsspeicherung“ durch Anleger sind deutlich höher als die Emissionsraten in einem Umfeld vor der Halbierung. Die zyklische Natur der Bitcoin-Marktzyklen während Bärenmärkten und Halbierungsereignissen kann durch diese Akkumulationsmuster der Anleger beschrieben werden, die uns an ein Sprichwort auf den Märkten erinnern:

Bärenmärkte verursachen den folgenden Bullenmarkt (und umgekehrt)

Analyse der sich verändernden Kapitalströme

In mehreren aktuellen WoC-Ausgaben haben wir uns auf die Kapitalrotation im gesamten digitalen Asset-Ökosystem konzentriert (siehe WoC 41, 42 und 44). In diesen Ausgaben verwenden wir The Realized Cap als Proxy für Kapitalzuflüsse, -abflüsse und Rotationen zwischen Vermögenswerten.

Auf der Verhaltensebene tendieren langfristige Bitcoin-Investoren dazu, zu einem niedrigen Preis zu kaufen und zu einem hohen Preis zu verkaufen, ein Prozess, der Gewinne realisiert und Münzen von einer niedrigen Kostenbasis auf eine höhere umwertet. Ein im Jahr 6 für 2018 $ erworbener Coin wird im Jahr 60 für 2021 $ verkauft, was 900 % mehr Kapital erfordert, um einzufließen und das gleiche Coin-Volumen zu erwerben.

Ein wichtiger Nebenbemerkung: Während der „gespeicherte Vorrat“ heute zunimmt, zeigt die folgende Grafik das Gegenteil: Gewinne werden mitgenommen und der „gespeicherte Vorrat“ wird wieder in den Flüssigkeitskreislauf zurückgeführt.

Mit diesem Rahmen im Hinterkopf können wir die Kapitalmenge vergleichen, die in die Bitcoin Realized Cap fließen (oder aus ihr herausfließen muss), um eine Änderung der Marktkapitalisierung um 1 $ zu erreichen.

Diese endgültige Metrik wurde erstmals in einer kürzlich erschienenen Studie vorgeschlagen Forschungsberichtund kann als Liquiditäts- oder Volatilitätsmaß betrachtet werden. Es beschreibt, um wie viel sich die realisierte Obergrenze ändern muss, um eine Änderung der Marktkapitalisierung von Bitcoin um 1.0 USD zu erreichen. Wir stellen einige interessante Details fest:

- In Bullenmärkten im Spätstadium (orangefarbene Zonen) sind Kapitalzuflüsse von mehr als 0.75 US-Dollar und häufig über 1.0 US-Dollar erforderlich, um eine Marktkapitalisierungsänderung von 1.0 US-Dollar zu erreichen. Es wurde theatralisch festgestellt, dass dies ein unhaltbarer Zustand ist.

- In Bärenmärkten, wenn das Kapital und die Aufmerksamkeit der Anleger nachlässt, kann dieser Wert auf 0.10 bis 0.30 US-Dollar sinken. Dies führt zu volatileren Preisschwankungen, da kleine Kapitalzu- oder -abflüsse zu übergroßen Auswirkungen führen.

Diese Kennzahl liegt nahe am langfristigen Median (in Rot) von 0.25 $, was darauf hindeutet, dass das Angebot und die Liquidität von Bitcoin ziemlich knapp sind. Ein Kapitalzufluss/-abfluss von 0.25 $ führt zu einer Änderung der Marktkapitalisierung um 1.0 $. Dies steht in vielerlei Hinsicht im Einklang mit der oben diskutierten Angebotsdynamik, bei der das „verfügbare Angebot“ tatsächlich historisch niedrig ist, die Lagerraten gestiegen sind und die Liquidität infolgedessen geringer ist.

️

Werkbank-Tipp: Dieses Diagramm verwendet eine if(f1“,>“,0.75,0,m1)-Funktion, um den Preis m1 hervorzuheben, wenn die Metrik f1 über einem Schwellenwert von 0.75 liegt.

Zusammenfassung und Schlussfolgerungen

Das vierte Halbierungsereignis rückt immer näher und stellt einen wichtigen fundamentalen, technischen und philosophischen Meilenstein für Bitcoin dar. Für Anleger ist dies angesichts des beeindruckenden Renditeprofils in früheren Zyklen auch ein interessanter Bereich.

In dieser Ausgabe haben wir die Engpässe im Bitcoin-Angebot mithilfe verschiedener Angebotsmaße und Heuristiken untersucht. Es besteht eine bemerkenswerte Übereinstimmung zwischen diesen Kennzahlen, was darauf hindeutet, dass das „verfügbare Angebot“ auf historischen Tiefstständen liegt und die Quote der „Vorratsspeicherung“ die aktuelle Ausgabe um den Faktor 2.4 übersteigt.

Haftungsausschluss: Dieser Bericht bietet keine Anlageberatung. Alle Daten werden nur zu Informations- und Bildungszwecken bereitgestellt. Keine Anlageentscheidung darf auf den hier bereitgestellten Informationen basieren, und Sie sind allein für Ihre eigenen Anlageentscheidungen verantwortlich.

Die dargestellten Börsensalden stammen aus der umfassenden Adressetikettendatenbank von Glassnode, die sowohl durch offiziell veröffentlichte Börseninformationen als auch durch proprietäre Clustering-Algorithmen zusammengestellt wird. Obwohl wir bestrebt sind, die größtmögliche Genauigkeit bei der Darstellung der Börsensalden sicherzustellen, ist es wichtig zu beachten, dass diese Zahlen möglicherweise nicht immer die gesamten Reserven einer Börse widerspiegeln, insbesondere wenn die Börsen ihre offiziellen Adressen nicht offenlegen. Wir fordern Benutzer dringend auf, bei der Verwendung dieser Kennzahlen Vorsicht und Diskretion walten zu lassen. Glassnode übernimmt keine Verantwortung für etwaige Unstimmigkeiten oder mögliche Ungenauigkeiten. Bitte lesen Sie unsere Transparenzhinweise bei der Verwendung von Börsendaten.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://insights.glassnode.com/the-week-onchain-week-46-2023/