Die Landschaft der Kartentechnologie verändert sich rasant, angetrieben durch Fortschritte im digitalen Zahlungsverkehr, veränderte Verbrauchererwartungen und eine wachsende Wettbewerbslandschaft. Banken stehen vor einer kritischen Entscheidung: Modernisieren Sie ihre Kartenverarbeitungssysteme oder riskieren Sie einen Absturz

hinter.

Da veraltete Systeme den Umsatz und die Agilität gefährden, kann es für Banken zu erheblichen Auswirkungen auf den Umsatz kommen, wenn sie sich nicht anpassen und investieren.

Die Datos-Einblicke (ehemals Aite-Novarica) Group schätzt, dass die gefährdeten Einnahmen von Privatkundenbanken, die sich nicht auf Modernisierung konzentrieren, 10 bis 15 % der jährlichen Zahlungseinnahmen von Privatkundenbanken oder 100 bis 150 Milliarden US-Dollar weltweit betragen könnten.

Gespräche über den Umstieg auf moderne Kartenverarbeitungssysteme müssen jedoch über die Nutzung der Cloud oder den Einsatz neuer Technologien hinausgehen. Bei der nächsten Generation der Kartenverarbeitung geht es darum, neue Geschäftsmodelle für Herausgeber zu ermöglichen und innovative Produkte auf den Markt zu bringen

Anwendungsfälle.

Den meisten Vorständen fällt es schwer, einer solch bedeutenden Umstellung Vorrang vor anderen betrieblichen Überlegungen einzuräumen. Abgesehen von der Herausforderung, die Dringlichkeit eines solchen Umzugs nachzuweisen, muss das Risiko einer Störung traditioneller Verarbeitungsabläufe gegen ein mögliches Risiko abgewogen werden

Vorteile. In diesem Blog wird ein Wertschöpfungsrahmen vorgestellt, um zu zeigen, wie die 10 Dimensionen der Emittentenverarbeitung der nächsten Generation die Mängel von Altsystemen überwinden, um Banken dabei zu helfen, 5 Wertergebnisse zu erzielen.

Emittentenverarbeitungs-Wertschöpfungsrahmenwerk der nächsten Generation

Die Prämisse der Emittentenverarbeitung der nächsten Generation ist einfach. Es ermöglicht Banken, sich in echte Digital-Native-Organisationen zu verwandeln, die stärkere Kundenbeziehungen aufbauen, den Umsatz steigern und gleichzeitig die IT- und Betriebskosten erheblich senken.

Im Vergleich zu älteren Verarbeitungssystemen, die eingesetzt wurden, als Cloud, Mobiltelefone oder sogar das Internet noch nicht existierten, ist die Technologie der nächsten Generation von Natur aus vernetzt, skalierbar und zusammensetzbar. Während beispielsweise ältere Verarbeitungsplattformen monolithisch sind

Architektur mit hartcodierten Objekten und schlechter API-Abdeckung. Emittentenverarbeitungssysteme der nächsten Generation basieren auf einem Microservices, API-First, Cloud-Native, Headless (MACH) Kern, der eine nahezu unbegrenzte Skalierbarkeit und Extreme ermöglicht

Integrierbarkeit – was wiederum eine schnelle Produktinnovation mit nahtloser Anbindung an das größere Finanzdienstleistungs-Ökosystem ermöglicht.

Lassen Sie uns bewerten, wie spezifische Unterscheidungsmerkmale der Emittentenverarbeitung der nächsten Generation Banken dabei helfen können, Kosteneinsparungen zu erzielen, die Markteinführungszeit zu verkürzen, eine strengere Compliance zu fördern, die Kundenzufriedenheit zu steigern und die Einnahmen zu steigern.

1. Kosteneinsparungen vorantreiben

Ein McKinsey-Bericht ergab, dass die Betriebskosten von Fintech-Banken, die auf Kernplattformen der nächsten Generation basieren, bei rund 100.000 US-Dollar liegen

10 Prozent der Betriebskosten traditioneller Banken. Insbesondere ermöglichen Verarbeitungsplattformen der nächsten Generation Kosteneinsparungen durch:

-

Höhere Produktivität: Moderne Software steigert die Kapazitätsschaffung um

25% – 30% indem wir agile Praktiken ermöglichen und gleichzeitig die IT-Ausgaben der Banken für die Akquise, Schulung und Bindung von Talenten reduzieren, die mit Legacy-Systemen arbeiten können. -

Reduzierte Altschulden: Die Aufrechterhaltung des Betriebs von Legacy-Systemen verschlingt einen erheblichen Teil des IT-Budgets. Mit moderner Technologie können Banken deutlich mehr in umsatzgenerierende Projekte investieren, was zu einem positiven Kreislauf führt.

-

Erhöhte Automatisierung: Moderne Verarbeitungssysteme ermöglichen eine höhere Automatisierung, indem sie auf künstlicher Intelligenz (KI) und maschinellem Lernen basierende Anwendungen wie Chatbots und generative KI nutzen.

2. Beschleunigen Sie die Markteinführung

Im Global Payments Report 2023 stellt McKinsey fest, dass die Technologie-Stacks der Banken modernisiert werden

halbiert die Markteinführungszeit für neue Produkte. Die Elemente, die diese Beschleunigung vorantreiben, sind:

-

Schnellere Produktkonzeptualisierung: Untersuchungen haben ergeben, dass eine leichte Prozessorplattform es einem Unternehmen ermöglichen kann, neue Produkte vom Konzept bis zur Markteinführung voranzutreiben

zwei bis drei Monate. Im Maßstab sind die Ergebnisse wirklich transformativ. -

Eigene Produkt-Roadmap: Moderne Engineering-Praktiken ermöglichen die Verwendung von Low-Code, konfigurationsbasierten Schnittstellen und intuitiver UX zum Erstellen und Konfigurieren von Produkten. Dadurch können Banken einzigartige Produkte entwickeln, ohne von Anbietern abhängig zu sein.

-

Schnellere Integrationen mit Surround-Systemen von Drittanbietern: Verarbeitungsplattformen der nächsten Generation ermöglichen Integrationen von Drittanbietern wie CRMs, Prämienkataloge, Lifecycle-Marketing, Kreditentscheidungen, Betrugsmanagement oder AML/BSA in Wochen statt Jahren

Banken, um erfolgreiche Produkterlebnisse zu schaffen.

3. Steigern Sie die Kundenzufriedenheit

Untersuchungen von McKinsey zeigen, dass Banken, die als „Customer Experience (CX) Leaders“ gelten, positive Ergebnisse erzielen

72% höhere Gesamtrendite für die Aktionäre als „Nachzügler im Bereich Customer Experience (CX)“. Verarbeitungsplattformen der nächsten Generation steigern die Kundenzufriedenheit auf zwei wesentliche Arten:

-

Hyperpersonalisierung oder Berücksichtigung einzelner Segmente: Ein überzeugendes Zahlungserlebnis erfordert eine Personalisierung, die über Gebühren- oder Zinsangebote hinausgeht und das Engagement über den Zahlungsvorgang hinaus fördert. Dies ist mit nicht möglich

vorhandene Kartentechnologie. Die Verarbeitung der nächsten Generation fördert die Hyperpersonalisierung, indem sie die Produktkonfiguration über Zahlungslimits, Prämien, Gebühren, Zinsprogramme und Rückzahlungsrichtlinien für jeden Kunden und jede Transaktion hinweg ermöglicht. -

Integrierte und nahtlose Reisen: Verarbeitungsplattformen der nächsten Generation stellen eine Datenplattform bereit, die in der Lage ist, große Datenmengen nahezu in Echtzeit über Touchpoints wie mobile Apps, Web, Callcenter, IVR, Chatbots usw. aufzunehmen, zu analysieren und bereitzustellen.

E-Mail und SMS.

4. Steigern Sie den Umsatz

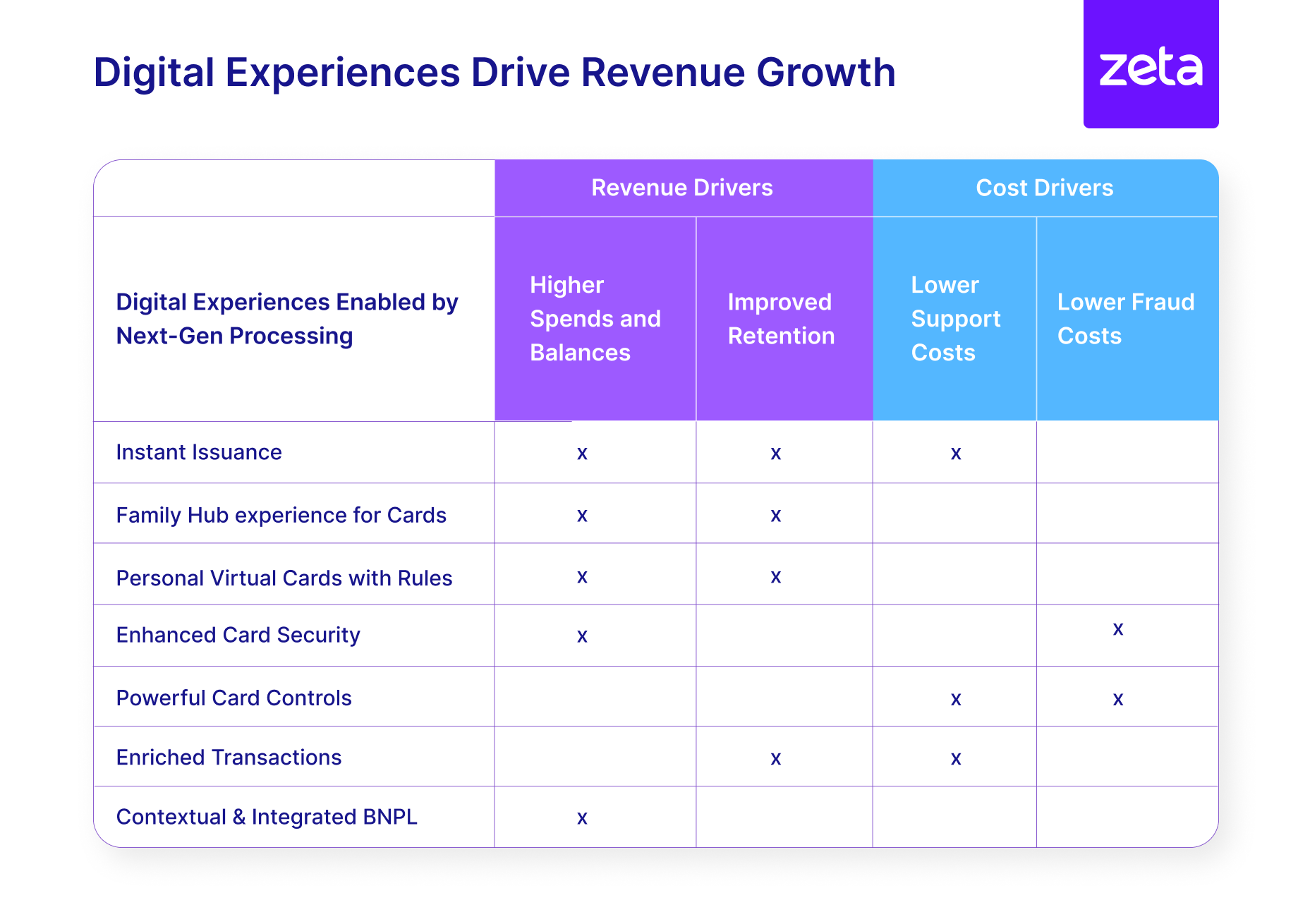

Verarbeitungssysteme der nächsten Generation steigern das Umsatzwachstum von Banken, indem sie ihnen helfen, erfolgreiche digitale Erlebnisse zu bieten (Bild 2), ein lebendiges Vertriebs- und Partnerschaftsökosystem aufzubauen, Produkte für neue Kundensegmente zu entwickeln und Up- und Cross-Selling zu verbessern.

Aufbewahrung und Top-of-Wallet-Nutzung.

5. Fördern Sie eine stärkere Compliance

Finanzinstitute waren in den letzten Jahren besonders von steigenden Compliance-Kosten betroffen. Die meisten Compliance-Management-Frameworks basieren heute auf nachträglichen Audits, manuellen Eingriffen und wenig bis gar keiner Automatisierung als Reaktion auf sich ändernde Compliance

oder Risikonormen. Die Architektur von Systemen der nächsten Generation ermöglicht es Banken, durch stärkere Programme, die nicht nur die Einhaltung garantieren, sondern dies auch effizient und zu geringeren Kosten tun, eine stets aktive Compliance-Haltung einzunehmen.

Sicherung der Karteneinnahmen im nächsten Innovationsjahrzehnt

Geoffrey Moore, Innovationsexperte und Autor von Bestsellern wie „Crossing the Chasm“ und „Zone to Win“, hielt kürzlich die Keynote beim exklusiven Banken-Workshop von Zeta. Moore rief in seiner Ansprache kritisch zum Handeln auf und betonte dabei die Digitalisierung

Transformation ist für die Finanzbranche keine Wahl, sondern eine Notwendigkeit.

Während die Herausforderungen, Argumente für die Transformation zu entwickeln, bestehen bleiben, etabliert sich die nächste Generation von Technologielösungen als praktikable Alternative. Wie Accenture in ihrem argumentiert

Bericht „Top 2023 Bankentrends 10“.: „Die wahrscheinliche Störung, die durch eine mehrjährige Transformation verursacht wurde, war immer ein guter Vorwand, um bei Ihrem Mainframe zu bleiben. Die heutigen Cloud-nativen Plattformen verkürzen jedoch nicht nur den Zeitaufwand erheblich; sie erlauben auch

Migration und die Einführung neuer Produkte müssen schrittweise erfolgen, wodurch das Risiko verringert wird. Der ROI hat sich dramatisch verbessert.“

Die Zeit zu handeln ist jetzt.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://www.finextra.com/blogposting/25660/5-ways-modern-card-technology-drives-business-value-for-banks?utm_medium=rssfinextra&utm_source=finextrablogs