يشهد مشهد تكنولوجيا البطاقات تحولاً سريعًا، مدفوعًا بالتقدم في المدفوعات الرقمية، وتوقعات المستهلكين المتطورة، والمشهد التنافسي المتنامي. تواجه البنوك قرارًا حاسمًا: إما تحديث أنظمة معالجة بطاقاتها أو المخاطرة بالسقوط

خلف.

ومع تهديد الأنظمة القديمة للإيرادات وسرعة الحركة، قد تشهد البنوك تأثيرًا كبيرًا على الإيرادات إذا لم تتكيف وتستثمر.

رؤى داتوس تقدر مجموعة (Aite-Novarica سابقا) أن الإيرادات المعرضة للخطر لبنوك التجزئة التي لا تركز على التحديث يمكن أن تتراوح بين 10٪ إلى 15٪ من إيرادات مدفوعات بنوك التجزئة سنويا، أو 100 مليار دولار إلى 150 مليار دولار على مستوى العالم.

ومع ذلك، يجب أن تتجاوز المحادثات حول الانتقال إلى أنظمة معالجة البطاقات الحديثة الاستفادة من السحابة أو استخدام التكنولوجيا الجديدة. يدور الجيل التالي من معالجة البطاقات حول تمكين نماذج أعمال جديدة لمصدري البطاقات وإطلاق المنتجات التي تلبي الابتكار

استخدم حالات.

تتصارع معظم مجالس الإدارة مع إعطاء الأولوية لمثل هذا التحول الكبير على الاعتبارات التشغيلية الأخرى. وبصرف النظر عن التحدي المتمثل في إثبات مدى إلحاح مثل هذه الخطوة، يجب تقييم خطر تعطيل سير عمل المعالجة التقليدية مقابل احتمالات حدوث ذلك.

فوائد. تقدم هذه المدونة إطارًا لإنشاء القيمة لتوضيح كيف تتغلب الأبعاد العشرة لمعالجة الجيل التالي من جهات الإصدار على أوجه القصور في الأنظمة القديمة لمساعدة البنوك على تحقيق 10 نتائج ذات قيمة.

إطار إنشاء قيمة معالجة جهة الإصدار من الجيل التالي

إن فرضية معالجة الجيل التالي من جهات الإصدار واضحة ومباشرة. فهو يسمح للبنوك بالتحول إلى مؤسسات رقمية أصلية تبني علاقات أقوى مع العملاء وتعزز الإيرادات مع تقليل تكاليف تكنولوجيا المعلومات والتكاليف التشغيلية بشكل كبير.

بالمقارنة مع أنظمة المعالجة القديمة، التي تم نشرها عندما لم تكن السحابة أو الهواتف المحمولة أو حتى الإنترنت موجودة، فإن تكنولوجيا الجيل التالي متصلة بطبيعتها وقابلة للتطوير وقابلة للتركيب. على سبيل المثال، في حين أن منصات المعالجة القديمة لديها متجانسة

بنية تحتوي على كائنات مرمزة وتغطية ضعيفة لواجهة برمجة التطبيقات (API)، يتم تشغيل أنظمة معالجة جهات الإصدار من الجيل التالي بواسطة Microservices وAPI-First وCloud-Native وHeadless (ماك) الأساسية التي تسمح بقابلية التوسع شبه اللانهائية والمتطرفة

التكامل - مما يؤدي بدوره إلى تمكين الابتكار السريع للمنتجات مع اتصال سلس مع النظام البيئي الأكبر للخدمات المالية.

دعونا نقيم كيف يمكن أن تساعد التفاضلات المحددة لمعالجة جهات الإصدار من الجيل التالي البنوك على تحقيق وفورات في التكاليف، وتسريع وقت الوصول إلى السوق، وتحقيق امتثال أقوى، وتعزيز سعادة العملاء، وزيادة الإيرادات.

1. ادخار التكاليف

وجد تقرير ماكينزي أن تكاليف تشغيل بنوك التكنولوجيا المالية التي تدعمها المنصات الأساسية من الجيل التالي موجودة

10 في المئة تكاليف تشغيل البنوك التقليدية. وعلى وجه التحديد، تتيح منصات المعالجة من الجيل التالي توفير التكاليف من خلال:

-

زيادة الإنتاجية: البرمجيات الحديثة تزيد من القدرة على خلق

25٪ - 30٪ من خلال تمكين الممارسات الرشيقة، مع تقليل إنفاق البنوك على تكنولوجيا المعلومات على اكتساب وتدريب والاحتفاظ بالمواهب التي يمكنها العمل مع الأنظمة القديمة. -

انخفاض الديون الموروثة: يستهلك الحفاظ على تشغيل الأنظمة القديمة حصة كبيرة من ميزانية تكنولوجيا المعلومات. وباستخدام التكنولوجيا الحديثة، تستطيع البنوك أن تستثمر بشكل أكبر في المشاريع المدرة للدخل، مما يؤدي إلى دورة حميدة.

-

زيادة الأتمتة: تتيح أنظمة المعالجة الحديثة مستوى أعلى من الأتمتة من خلال الاستفادة من الذكاء الاصطناعي (AI) والتطبيقات التي تقودها التعلم الآلي مثل برامج الدردشة الآلية والذكاء الاصطناعي التوليدي.

2. تسريع وقت التسويق

في تقرير المدفوعات العالمية لعام 2023، لاحظت شركة ماكينزي أن تحديث مجموعات التكنولوجيا لدى البنوك

نصف الوقت اللازم للتسويق للمنتجات الجديدة. العناصر التي تحرك هذا التسارع هي:

-

تصور أسرع للمنتج: توصلت الأبحاث إلى أن منصة المعالج خفيفة الوزن يمكن أن تمكن المؤسسة من تطوير منتجات جديدة بدءًا من المفهوم وحتى الإطلاق

من شهرين إلى ثلاثة أشهر. وعلى نطاق واسع، تكون النتائج تحويلية حقًا. -

خريطة طريق المنتج المملوك: تتيح الممارسات الهندسية الحديثة استخدام واجهات ذات تعليمات برمجية منخفضة وقائمة على التكوين وتجربة مستخدم بديهية لإنشاء المنتجات وتكوينها. وهذا يمكّن البنوك من بناء منتجات فريدة دون الاعتماد على البائعين.

-

عمليات تكامل أسرع مع الأنظمة المحيطية التابعة لجهات خارجية: تعمل منصات المعالجة من الجيل التالي على تمكين عمليات تكامل الجهات الخارجية مثل إدارة علاقات العملاء، أو كتالوجات المكافآت، أو تسويق دورة الحياة، أو اتخاذ القرار الائتماني، أو إدارة الاحتيال، أو مكافحة غسل الأموال/BSA في أسابيع مقابل سنوات، مما يسمح بذلك

البنوك لبناء تجارب المنتجات الفائزة.

3. تعزيز فرحة العملاء

تظهر أبحاث ماكينزي أن البنوك المصنفة على أنها "قادة تجربة العملاء (CX)" تولد

72% إجمالي عائد المساهمين أكبر من "المتخلفين في تجربة العملاء (CX)". تعمل منصات المعالجة من الجيل التالي على إسعاد العملاء بطريقتين مهمتين:

-

التخصيص المفرط أو تقديم الطعام لشرائح واحدة: تتطلب تجربة الدفع المقنعة التخصيص الذي يتجاوز عروض الرسوم أو أسعار الفائدة، ويحفز المشاركة إلى ما هو أبعد من معاملة الدفع. هذا غير ممكن مع

تكنولوجيا البطاقة الحالية. تعمل معالجة الجيل التالي على زيادة التخصيص من خلال السماح بتكوين المنتج عبر حدود الدفع والمكافآت والرسوم وبرامج الفائدة وسياسات السداد لكل عميل ومعاملة. -

رحلات متكاملة وسلسة: توفر منصات المعالجة من الجيل التالي منصة بيانات قادرة على استيعاب كميات هائلة من البيانات وتحليلها ونشرها في الوقت الفعلي تقريبًا عبر نقاط الاتصال مثل تطبيق الهاتف المحمول، والويب، ومركز الاتصال، وIVR، وChatbots،

البريد الإلكتروني، والرسائل النصية القصيرة.

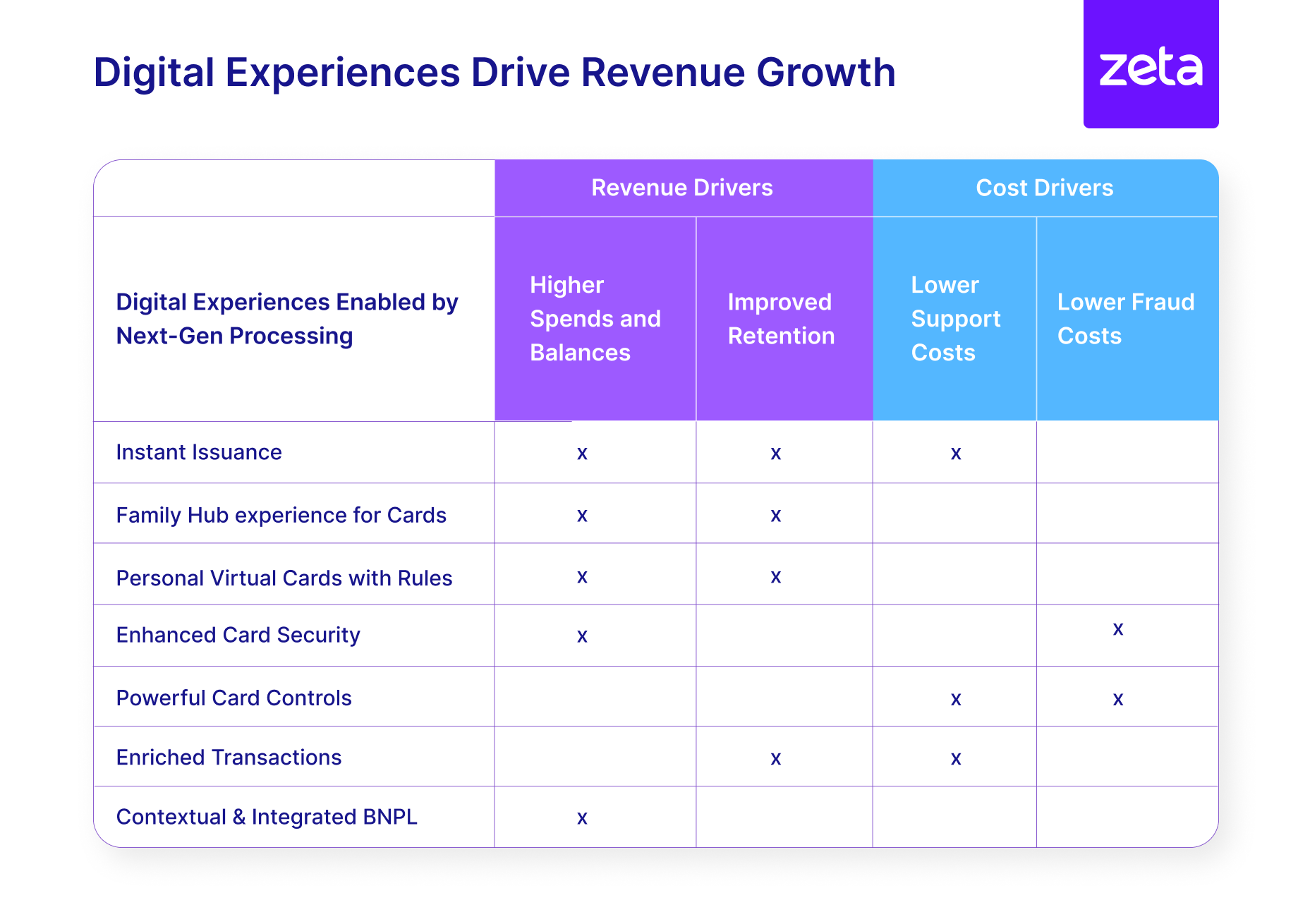

4. زيادة الإيرادات

تعمل أنظمة المعالجة من الجيل التالي على دفع نمو إيرادات البنوك من خلال مساعدتها على تقديم تجارب رقمية رابحة (الصورة 2)، وبناء نظام بيئي حيوي للتوزيع والشراكات، وبناء منتجات لقطاعات جديدة من العملاء، وتحسين عمليات البيع والبيع المتبادل،

الاحتفاظ بها، واستخدامها على أعلى مستوى من المحفظة.

5. تعزيز الامتثال

وفي السنوات الأخيرة، تأثرت المؤسسات المالية بشكل خاص بارتفاع تكاليف الامتثال. تعتمد معظم أطر إدارة الامتثال اليوم على عمليات التدقيق اللاحقة والتدخلات اليدوية والقليل من الأتمتة أو عدم وجودها على الإطلاق استجابة لتغير الامتثال

أو معايير المخاطرة تتيح بنية أنظمة الجيل التالي للبنوك أن يكون لها موقف "دائم" فيما يتعلق بالامتثال من خلال برامج أقوى لا تضمن الامتثال فحسب، بل تفعل ذلك بكفاءة وبتكلفة أقل.

تأمين إيرادات البطاقات على مدى العقد القادم من الابتكار

ألقى جيفري مور، خبير الابتكار ومؤلف الكتب الأكثر مبيعًا مثل Crossing the Chasm وZone to Win، الكلمة الرئيسية في ورشة عمل Zeta المصرفية الحصرية. وفي خطابه، أصدر مور دعوة حاسمة للعمل، مشددًا على تلك الرقمية

التحول ليس خيارا بل ضرورة حتمية للصناعة المالية.

وفي حين أن تحديات بناء حالة التحول لا تزال قائمة، فإن الجيل القادم من الحلول التقنية يثبت نفسه كبديل قابل للتطبيق. كما يجادل أكسنتشر في بهم

تقرير أهم 2023 اتجاهات مصرفية لعام 10: "إن الاضطراب المحتمل الناجم عن التحول الذي يستغرق عدة سنوات كان دائمًا عذرًا جيدًا للاستمرار في استخدام حاسوبك المركزي. ومع ذلك، فإن الأنظمة الأساسية السحابية الحالية لا تقلل الجدول الزمني بشكل كبير فحسب؛ كما أنها تسمح

الهجرة وإطلاق منتجات جديدة يجب أن يتم بشكل تدريجي، مما يقلل من المخاطر. لقد تحسن عائد الاستثمار بشكل كبير".

لقد حان وقت العمل!

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- PlatoData.Network Vertical Generative Ai. تمكين نفسك. الوصول هنا.

- أفلاطونايستريم. ذكاء Web3. تضخيم المعرفة. الوصول هنا.

- أفلاطون كربون، كلينتك ، الطاقة، بيئة، شمسي، إدارة المخلفات. الوصول هنا.

- أفلاطون هيلث. التكنولوجيا الحيوية وذكاء التجارب السريرية. الوصول هنا.

- المصدر https://www.finextra.com/blogposting/25660/5-ways-modern-card-technology-drives-business-value-for-banks?utm_medium=rssfinextra&utm_source=finextrablogs