Nhãn: 2017

Tin tức Breaking

Tập đoàn Haily Berhad

Bản quyền @ http: //lchipo.blogspot.com/

Theo dõi chúng tôi trên facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Mở đăng ký: 30/06/2021

Đóng áp dụng: 07/07/2021

Bỏ phiếu: 12/07/2021

Ngày niêm yết: 21/07/2021

Đóng áp dụng: 07/07/2021

Bỏ phiếu: 12/07/2021

Ngày niêm yết: 21/07/2021

Vốn đầu tư

Vốn hóa thị trường: 61.929 triệu RM

Tổng số cổ phiếu: 178.32 triệu cổ phiếu

Vốn hóa thị trường: 61.929 triệu RM

Tổng số cổ phiếu: 178.32 triệu cổ phiếu

Industry CAGR volume unit (Malaysia 2016-2020)

Residential : -1.5%

Commercial properties: -3.9%

Industrial properties: -4.0%

Residential : -1.5%

Commercial properties: -3.9%

Industrial properties: -4.0%

Các đối thủ cạnh tranh so sánh (Tỷ suất lợi nhuận ròng%)

Haily: 6.3%

Kerjaya Prospek: 11.2%

AME Elite: 18.0%

GDB: 6.8%

những người khác: -39.9% đến 6.7%

Haily: 6.3%

Kerjaya Prospek: 11.2%

AME Elite: 18.0%

GDB: 6.8%

những người khác: -39.9% đến 6.7%

Kinh doanh

Construction is primarily involved in the building construction of residential and non-residential buildings.

Residential Buildings: 87.23%

Non-residential Buildings: 11.41%

Khác: 1.36%

Construction is primarily involved in the building construction of residential and non-residential buildings.

Residential Buildings: 87.23%

Non-residential Buildings: 11.41%

Khác: 1.36%

Cơ bản

1.Thị trường: Chợ Ace

2. giá: RM0.68

3.P / E: 11.6 (EPS: 0.0586)

4.ROE (Pro Forma III): 14.88%

5.ROE: 20.09%(2020), 20.18%(2019), 20.53%(2018), 33.04%(2017)

6. tiền mặt và tiền gửi cố định sau khi IPO: 0.257

7.NA sau khi IPO: 0.39 RM

8.Tổng nợ trên tài sản lưu động sau IPO: 0.56 (Nợ: 84.821 triệu, Tài sản dài hạn: 6.052 triệu, Tài sản lưu động: 148.959 triệu)

9.Dividend policy: 30% profit after tax dividend policy.

Hiệu suất tài chính trong quá khứ (Doanh thu, Thu nhập trên mỗi cổ phiếu, PAT%)

Năm 2020: 166.132 triệu RM (Eps: 0.0586), PAT%: 5.86%

Năm 2019: 157.918 triệu RM (Eps: 0.0497), PAT%: 4.97%

Năm 2018: 173.787 triệu RM (Eps: 0.0474), PAT%: 4.74%

Năm 2017: 121.832 triệu RM (Eps: 0.0704), PAT%: 7.04%

1.Thị trường: Chợ Ace

2. giá: RM0.68

3.P / E: 11.6 (EPS: 0.0586)

4.ROE (Pro Forma III): 14.88%

5.ROE: 20.09%(2020), 20.18%(2019), 20.53%(2018), 33.04%(2017)

6. tiền mặt và tiền gửi cố định sau khi IPO: 0.257

7.NA sau khi IPO: 0.39 RM

8.Tổng nợ trên tài sản lưu động sau IPO: 0.56 (Nợ: 84.821 triệu, Tài sản dài hạn: 6.052 triệu, Tài sản lưu động: 148.959 triệu)

9.Dividend policy: 30% profit after tax dividend policy.

Hiệu suất tài chính trong quá khứ (Doanh thu, Thu nhập trên mỗi cổ phiếu, PAT%)

Năm 2020: 166.132 triệu RM (Eps: 0.0586), PAT%: 5.86%

Năm 2019: 157.918 triệu RM (Eps: 0.0497), PAT%: 4.97%

Năm 2018: 173.787 triệu RM (Eps: 0.0474), PAT%: 4.74%

Năm 2017: 121.832 triệu RM (Eps: 0.0704), PAT%: 7.04%

Quyển sổ đặc Mua hàng

Năm 2023: 5.67 triệu RM

Năm 2022: 124.23 triệu RM

Năm 2021: 330.14 triệu RM

Năm 2023: 5.67 triệu RM

Năm 2022: 124.23 triệu RM

Năm 2021: 330.14 triệu RM

Sau khi định hình IPO

See Tin Hai: 73.15% (indirect)

Thù lao cho Giám đốc & Ban quản lý chủ chốt cho năm tài chính 2021 (từ lợi nhuận gộp 2020)

Tổng thù lao giám đốc: 2.144 triệu RM

thù lao quản lý chính: 0.4 triệu - 0.5 triệu RM

tổng (tối đa): 2.644 triệu RM hoặc 9.62%

See Tin Hai: 73.15% (indirect)

Thù lao cho Giám đốc & Ban quản lý chủ chốt cho năm tài chính 2021 (từ lợi nhuận gộp 2020)

Tổng thù lao giám đốc: 2.144 triệu RM

thù lao quản lý chính: 0.4 triệu - 0.5 triệu RM

tổng (tối đa): 2.644 triệu RM hoặc 9.62%

Sử dụng quỹ

Purchase of construction machinery, equipment, software, office equipment: 20.59%

Vốn lưu động: 29.41%

Trả nợ ngân hàng: 34.31%

Chi phí niêm yết: 15.69%

Purchase of construction machinery, equipment, software, office equipment: 20.59%

Vốn lưu động: 29.41%

Trả nợ ngân hàng: 34.31%

Chi phí niêm yết: 15.69%

Đánh dấu

1. 2021 have RM330.14mil order book to be recognised.

***doesn't other special item to be highlight.

1. 2021 have RM330.14mil order book to be recognised.

***doesn't other special item to be highlight.

Điều tốt là:

1. PE11.6 is not consider too high.

2. ROE still above 10%

3. Revenue increase from 2017 to 2020

1. PE11.6 is not consider too high.

2. ROE still above 10%

3. Revenue increase from 2017 to 2020

Những điều tồi tệ:

1. PAT% is below 10%

2. Sử dụng quỹ IPO 34.31% để trả nợ.

3. Properties industry not going to high expand in 1-2 years.

1. PAT% is below 10%

2. Sử dụng quỹ IPO 34.31% để trả nợ.

3. Properties industry not going to high expand in 1-2 years.

Kết luận (Blogger không viết bất kỳ khuyến nghị & gợi ý nào. Tất cả là ý kiến cá nhân và người đọc nên tự chịu rủi ro trong quyết định đầu tư)

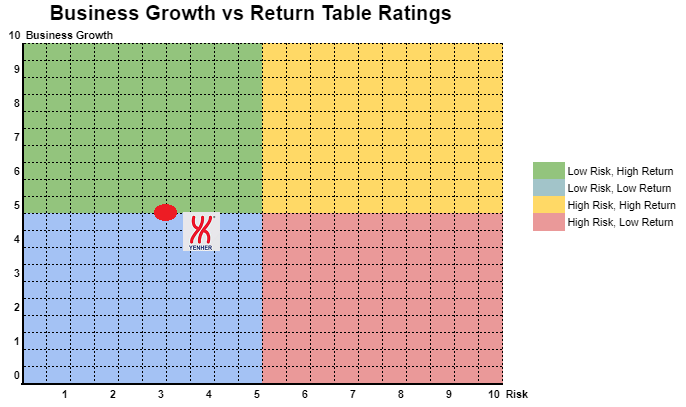

Is a average IPO. Properties industry facing negative growth rate from 2016-2020, estimated should be continue to negative this year on lockdown continue. For 3years business growth prospect & risk score please refer to below chart.

Is a average IPO. Properties industry facing negative growth rate from 2016-2020, estimated should be continue to negative this year on lockdown continue. For 3years business growth prospect & risk score please refer to below chart.

* Định giá chỉ là ý kiến & quan điểm cá nhân. Nhận thức và dự báo sẽ thay đổi nếu có bất kỳ công bố kết quả quý mới nào. Người đọc tự chịu rủi ro và nên tự làm bài tập theo dõi kết quả từng quý để điều chỉnh dự báo giá trị cơ bản của công ty.

Tập đoàn Ramssol Berhad

Bản quyền @ http: //lchipo.blogspot.com/

Theo dõi chúng tôi trên facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Mở đăng ký: 22/06/2021

Đóng áp dụng: 29/06/2021

Bỏ phiếu: 02/07/2021

Ngày niêm yết: 13/07/2021

Đóng áp dụng: 29/06/2021

Bỏ phiếu: 02/07/2021

Ngày niêm yết: 13/07/2021

Vốn đầu tư

Vốn hóa thị trường: 100.373 triệu RM

Tổng số cổ phiếu: 223.0515 triệu cổ phiếu

Ngành (Lợi nhuận ròng%)

Thị trường nền tảng gắn kết nhân viên, 2017-2020: CAGR 14.69%

Vốn hóa thị trường: 100.373 triệu RM

Tổng số cổ phiếu: 223.0515 triệu cổ phiếu

Ngành (Lợi nhuận ròng%)

Thị trường nền tảng gắn kết nhân viên, 2017-2020: CAGR 14.69%

Các đối thủ cạnh tranh so sánh (Tỷ suất lợi nhuận trước thuế%)

PLC Accenture: PE33.8

Capgemini SE: PE28

Công ty TNHH Công nghệ HCL: PE21.13

Infosys Limited: PE33

Công ty Cổ phần Máy Kinh doanh Quốc tế: PE24

Công ty TNHH Công nghệ Mahindra: PE21

Wipro Limited: PE28

PLC Accenture: PE33.8

Capgemini SE: PE28

Công ty TNHH Công nghệ HCL: PE21.13

Infosys Limited: PE33

Công ty Cổ phần Máy Kinh doanh Quốc tế: PE24

Công ty TNHH Công nghệ Mahindra: PE21

Wipro Limited: PE28

Kinh doanh

1. HCM: Quản lý Nguồn nhân lực (Tư vấn và triển khai, Bán bản quyền phần mềm, Hỗ trợ kỹ thuật và dịch vụ bảo trì).

2. Dịch vụ tăng cường nhân viên CNTT

3. HCM ứng dụng công nghệ

Malaysia: 45.53%

Singapore: 11.37%

Thái Lan: 29.82%

Indonesia: 13.07%

Khác: 0.21%

1. HCM: Quản lý Nguồn nhân lực (Tư vấn và triển khai, Bán bản quyền phần mềm, Hỗ trợ kỹ thuật và dịch vụ bảo trì).

2. Dịch vụ tăng cường nhân viên CNTT

3. HCM ứng dụng công nghệ

Malaysia: 45.53%

Singapore: 11.37%

Thái Lan: 29.82%

Indonesia: 13.07%

Khác: 0.21%

Cơ bản

1.Thị trường: Chợ Ace

2. giá: RM0.45 (EPS: RM0.034)

3.P / E: PE13.24

4.ROE (Pro Forma III): 32.22%

5.ROE: 103% (2020), -% (2019), 16.16% (2018), 2.95% (2017)

6. tiền mặt và tiền gửi cố định sau khi IPO: 0.0509

7.NA sau khi IPO: 0.10 RM

8.Tổng nợ trên tài sản lưu động sau IPO: 0.288 (Nợ: 6.922 triệu, Tài sản dài hạn: 4.594 triệu, Tài sản lưu động: 24.049 triệu)

9.Chính sách cổ tức: Không có chính sách cổ tức cố định.

1.Thị trường: Chợ Ace

2. giá: RM0.45 (EPS: RM0.034)

3.P / E: PE13.24

4.ROE (Pro Forma III): 32.22%

5.ROE: 103% (2020), -% (2019), 16.16% (2018), 2.95% (2017)

6. tiền mặt và tiền gửi cố định sau khi IPO: 0.0509

7.NA sau khi IPO: 0.10 RM

8.Tổng nợ trên tài sản lưu động sau IPO: 0.288 (Nợ: 6.922 triệu, Tài sản dài hạn: 4.594 triệu, Tài sản lưu động: 24.049 triệu)

9.Chính sách cổ tức: Không có chính sách cổ tức cố định.

Hiệu suất tài chính trong quá khứ (Doanh thu, Thu nhập trên mỗi cổ phiếu, PAT%)

Năm 2020: 25.331 triệu RM (Eps: 0.0340), PAT%: 29.74%

Năm 2019: 15.439 triệu RM (Eps: 0.0200), PAT%: 29.11%

Năm 2018: 12.549 triệu RM (Eps: 0.0007), PAT%: 1.41%

Năm 2017: 6.808 triệu RM (Eps: 0.0004), PAT%: 1.29%

* Sách triển vọng EPS 2020 & 2019 pg234 có thể không đúng.

Năm 2020: 25.331 triệu RM (Eps: 0.0340), PAT%: 29.74%

Năm 2019: 15.439 triệu RM (Eps: 0.0200), PAT%: 29.11%

Năm 2018: 12.549 triệu RM (Eps: 0.0007), PAT%: 1.41%

Năm 2017: 6.808 triệu RM (Eps: 0.0004), PAT%: 1.29%

* Sách triển vọng EPS 2020 & 2019 pg234 có thể không đúng.

Sau IPO Định hướng (Giám đốc)

Dato 'CM Vignaesvaran A / L Jeyandran: 0.11%

Tan Chee Seng: 33.26%

Lee Miew Lan: 17.84%

Liew Yu Hoe: 1.63%

Goh Keng Tat: 0.11%

Sim Seng Loong @ Tai Seng: 0.11%

Dato 'CM Vignaesvaran A / L Jeyandran: 0.11%

Tan Chee Seng: 33.26%

Lee Miew Lan: 17.84%

Liew Yu Hoe: 1.63%

Goh Keng Tat: 0.11%

Sim Seng Loong @ Tai Seng: 0.11%

Thù lao cho Giám đốc & Ban quản lý chủ chốt cho năm tài chính 2021 (từ lợi nhuận gộp 2020)

Tổng thù lao giám đốc: 2.125 triệu RM

thù lao quản lý chính: 0.3 triệu - 0.35 triệu RM

tổng (tối đa): 2.475 triệu RM hoặc 16.13%

Tổng thù lao giám đốc: 2.125 triệu RM

thù lao quản lý chính: 0.3 triệu - 0.35 triệu RM

tổng (tối đa): 2.475 triệu RM hoặc 16.13%

Sử dụng quỹ

Mở rộng kinh doanh sang Philippines: 9.98%

Sự mở rộng của Feet's và Lark ở Đông Nam Á: 25.30%

Nghiên cứu R&D: 16.34%

Vốn lưu động: 30.13%

Chi phí niêm yết: 18.25%

Mở rộng kinh doanh sang Philippines: 9.98%

Sự mở rộng của Feet's và Lark ở Đông Nam Á: 25.30%

Nghiên cứu R&D: 16.34%

Vốn lưu động: 30.13%

Chi phí niêm yết: 18.25%

Đánh dấu

1. Mở rộng kinh doanh sang Philippines.

2. Sự mở rộng của Feet's và Lark ở Đông Nam Á

3. Có kinh nghiệm thành công tại Msia, S'pore, Thái Lan & Indonesia.

1. Mở rộng kinh doanh sang Philippines.

2. Sự mở rộng của Feet's và Lark ở Đông Nam Á

3. Có kinh nghiệm thành công tại Msia, S'pore, Thái Lan & Indonesia.

Điều tốt là:

1. PE13.24 có thể chấp nhận được.

2. Doanh thu từ nhiều quốc gia.

3. Quỹ IPO 81.75% sử dụng để mở rộng kinh doanh.

4. Doanh thu tăng trong 4 năm.

1. PE13.24 có thể chấp nhận được.

2. Doanh thu từ nhiều quốc gia.

3. Quỹ IPO 81.75% sử dụng để mở rộng kinh doanh.

4. Doanh thu tăng trong 4 năm.

Những điều tồi tệ:

1. ROE không ổn định (ROE không thể sử dụng cho thời gian ước tính).

2. Phải thu khách hàng gần đây tăng lên 11.805 triệu RM vào năm 2020 (chưa quá hạn).

3. 18.25% sử dụng quỹ IPO cho chi phí niêm yết là trên tỷ lệ phần trăm chi phí lisiting trung bình.

4. Thù lao cho giám đốc và quản lý cao nhất trên 16% từ lợi nhuận gộp.

1. ROE không ổn định (ROE không thể sử dụng cho thời gian ước tính).

2. Phải thu khách hàng gần đây tăng lên 11.805 triệu RM vào năm 2020 (chưa quá hạn).

3. 18.25% sử dụng quỹ IPO cho chi phí niêm yết là trên tỷ lệ phần trăm chi phí lisiting trung bình.

4. Thù lao cho giám đốc và quản lý cao nhất trên 16% từ lợi nhuận gộp.

Kết luận (Blogger không viết bất kỳ khuyến nghị & gợi ý nào. Tất cả là ý kiến cá nhân và người đọc nên tự chịu rủi ro trong quyết định đầu tư)

Đây là một công ty IPO nhằm tìm cách mở rộng. Người đọc phải biết ROE không thể đạt được và phải giữ nó để đạt được mục tiêu tăng trưởng. Nó xem xét rủi ro cao và cũng đi kèm với danh mục tiềm năng lợi nhuận cao đến với công ty. Đây không phải là một công ty tạo ra cổ tức / thu nhập thụ động cho nhà đầu tư tại thời điểm này. Để biết thêm về rủi ro và tỷ lệ mở rộng kinh doanh, có thể tham khảo biểu đồ dưới đây.

Đây là một công ty IPO nhằm tìm cách mở rộng. Người đọc phải biết ROE không thể đạt được và phải giữ nó để đạt được mục tiêu tăng trưởng. Nó xem xét rủi ro cao và cũng đi kèm với danh mục tiềm năng lợi nhuận cao đến với công ty. Đây không phải là một công ty tạo ra cổ tức / thu nhập thụ động cho nhà đầu tư tại thời điểm này. Để biết thêm về rủi ro và tỷ lệ mở rộng kinh doanh, có thể tham khảo biểu đồ dưới đây.

* Định giá chỉ là ý kiến & quan điểm cá nhân. Nhận thức và dự báo sẽ thay đổi nếu có bất kỳ công bố kết quả quý mới nào. Người đọc tự chịu rủi ro và nên tự làm bài tập theo dõi kết quả từng quý để điều chỉnh dự báo giá trị cơ bản của công ty.

Yenher Holdings Berhad

Bản quyền @ http: //lchipo.blogspot.com/

Theo dõi chúng tôi trên facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Theo dõi chúng tôi trên facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Mở đăng ký: 22/06/2021

Đóng áp dụng: 01/07/2021

Bỏ phiếu: 05/07/2021

Ngày niêm yết: 15/07/2021

Đóng áp dụng: 01/07/2021

Bỏ phiếu: 05/07/2021

Ngày niêm yết: 15/07/2021

Vốn đầu tư

Vốn hóa thị trường: 177.384 triệu RM

Tổng số cổ phiếu: 300 triệu cổ phiếu

Vốn hóa thị trường: 177.384 triệu RM

Tổng số cổ phiếu: 300 triệu cổ phiếu

Ngành (Lợi nhuận ròng%)

Giá trị sản xuất chăn nuôi ở Malaysia (CAGR): 6.6%

Dự báo tăng trưởng cho ngành Dinh dưỡng và Thú y (CAGR 2021-25): 4.3%

Giá trị sản xuất chăn nuôi ở Malaysia (CAGR): 6.6%

Dự báo tăng trưởng cho ngành Dinh dưỡng và Thú y (CAGR 2021-25): 4.3%

Các đối thủ cạnh tranh so sánh (Tỷ suất lợi nhuận trước thuế%)

Yênher: 14.6% (PE12.72)

Yênher: 14.6% (PE12.72)

Peterlabs: 6.8% (PE20.36)

AsiaVet: lỗ

RhoneMa: 7.9% (PE17.16)

Đan Mạch: 12%

Ritamix: 10.9% (PE23.49)

Sunzen: lỗ

Kinh doanh

Sản xuất và phân phối các sản phẩm dinh dưỡng và sức khỏe động vật.

Phân phối: 44.26%

Sản xuất: 55.74%

Sản xuất và phân phối các sản phẩm dinh dưỡng và sức khỏe động vật.

Phân phối: 44.26%

Sản xuất: 55.74%

Thị trường nội địa: 89.77%

Thị trường nước ngoài: 10.23%

Cơ bản

1.Market: Thị trường chính

2. giá: RM0.95 (EPS: RM0.0747)

3.P / E: PE12.72

4.ROE (Pro Forma III): 12.70%

5.ROE: 19.39%(2020), 18.73%(2019), 31.30%(2018), 22.09%(2017)

6. tiền mặt và tiền gửi cố định sau khi IPO: 0.2144

7.NA sau khi IPO: 0.59 RM

8.Tổng nợ trên tài sản lưu động sau IPO: 0.16 (Nợ: 25.452 triệu, Tài sản dài hạn: 46.345 triệu, Tài sản lưu động: 155.502 triệu)

9.Chính sách chia cổ tức: Chính sách cổ tức LNST 40%.

1.Market: Thị trường chính

2. giá: RM0.95 (EPS: RM0.0747)

3.P / E: PE12.72

4.ROE (Pro Forma III): 12.70%

5.ROE: 19.39%(2020), 18.73%(2019), 31.30%(2018), 22.09%(2017)

6. tiền mặt và tiền gửi cố định sau khi IPO: 0.2144

7.NA sau khi IPO: 0.59 RM

8.Tổng nợ trên tài sản lưu động sau IPO: 0.16 (Nợ: 25.452 triệu, Tài sản dài hạn: 46.345 triệu, Tài sản lưu động: 155.502 triệu)

9.Chính sách chia cổ tức: Chính sách cổ tức LNST 40%.

Hiệu suất tài chính trong quá khứ (Doanh thu, Thu nhập trên mỗi cổ phiếu, PAT%)

Năm 2020: 202.635 triệu RM (Eps: 0.0951), PAT%: 10.73%

Năm 2019: 179.061 triệu RM (Eps: 0.0838), PAT%: 15.07%

Năm 2018: 181.109 triệu RM (Eps: 0.1158), PAT%: 11.03%

Năm 2017: 177.380 triệu RM (Eps: 0.0808), PAT%: 11.05%

Năm 2020: 202.635 triệu RM (Eps: 0.0951), PAT%: 10.73%

Năm 2019: 179.061 triệu RM (Eps: 0.0838), PAT%: 15.07%

Năm 2018: 181.109 triệu RM (Eps: 0.1158), PAT%: 11.03%

Năm 2017: 177.380 triệu RM (Eps: 0.0808), PAT%: 11.05%

Sau khi định hình IPO

CGH Nắm giữ: 45%

-Cheng Moon Tat: trực tiếp 7.5%, gián tiếp 45%

-Cheng Mooh Kheng: trực tiếp 3.5%, gián tiếp 45%

-Cheng Mooh Chye: trực tiếp 3.5%, gián tiếp 45%

CGH Nắm giữ: 45%

-Cheng Moon Tat: trực tiếp 7.5%, gián tiếp 45%

-Cheng Mooh Kheng: trực tiếp 3.5%, gián tiếp 45%

-Cheng Mooh Chye: trực tiếp 3.5%, gián tiếp 45%

Thù lao cho Giám đốc & Ban quản lý chủ chốt cho năm tài chính 2021 (từ lợi nhuận gộp 2020)

Tổng thù lao giám đốc: RM7.483

thù lao quản lý chính: 0.70 triệu RM-0.95 triệu RM

tổng (tối đa): 8.433 triệu RM hoặc 16.09%

Tổng thù lao giám đốc: RM7.483

thù lao quản lý chính: 0.70 triệu RM-0.95 triệu RM

tổng (tối đa): 8.433 triệu RM hoặc 16.09%

Sử dụng quỹ

Xây dựng nhà máy sản xuất tuân thủ GMP mới: 50.64%

Mua máy móc & thiết bị mới: 15.85%

Vốn lưu động: 27.30%

Chi phí niêm yết: 6.21%

Xây dựng nhà máy sản xuất tuân thủ GMP mới: 50.64%

Mua máy móc & thiết bị mới: 15.85%

Vốn lưu động: 27.30%

Chi phí niêm yết: 6.21%

Đánh dấu

1. Tỷ lệ sử dụng sản xuất hiện tại là 100%.

2. Nhà máy sản xuất mới tăng sản lượng

- Thức ăn hoàn chỉnh & sản phẩm công thức: 353.75% (573 đến 2600 tấn)

-Thành phần thức ăn chăn nuôi --iotech: 422.65% (287 đến 1,500 tấn)

3. Nhà máy sản xuất mới sẽ được hoàn thành xây dựng vào quý 2023 năm XNUMX.

1. Tỷ lệ sử dụng sản xuất hiện tại là 100%.

2. Nhà máy sản xuất mới tăng sản lượng

- Thức ăn hoàn chỉnh & sản phẩm công thức: 353.75% (573 đến 2600 tấn)

-Thành phần thức ăn chăn nuôi --iotech: 422.65% (287 đến 1,500 tấn)

3. Nhà máy sản xuất mới sẽ được hoàn thành xây dựng vào quý 2023 năm XNUMX.

4. Mở rộng ra thị trường nước ngoài nhiều hơn.

Điều tốt là:

1. PE12.72 dưới PE của đối thủ cạnh tranh trung bình.

2. Nợ không cao.

3. Có chính sách cổ tức cố định.

4. Doanh thu tăng 4 năm.

5. Hầu như tất cả quỹ IPO đều sử dụng để mở rộng kinh doanh.

6. đến năm 2023 sản xuất tăng 300% -400%

1. PE12.72 dưới PE của đối thủ cạnh tranh trung bình.

2. Nợ không cao.

3. Có chính sách cổ tức cố định.

4. Doanh thu tăng 4 năm.

5. Hầu như tất cả quỹ IPO đều sử dụng để mở rộng kinh doanh.

6. đến năm 2023 sản xuất tăng 300% -400%

Những điều tồi tệ:

1. Lợi nhuận ròng khoảng 10%.

2. Tăng trưởng CAGR của ngành thấp 4.3%

3. Thù lao cho giám đốc & quản lý cao nhất chiếm 16.09% tổng doanh thu.

4. Ba đạo diễn chính tuổi trên 52.

1. Lợi nhuận ròng khoảng 10%.

2. Tăng trưởng CAGR của ngành thấp 4.3%

3. Thù lao cho giám đốc & quản lý cao nhất chiếm 16.09% tổng doanh thu.

4. Ba đạo diễn chính tuổi trên 52.

Kết luận (Blogger không viết bất kỳ khuyến nghị & gợi ý nào. Tất cả là ý kiến cá nhân và người đọc nên tự chịu rủi ro trong quyết định đầu tư)

Là một chút giảm giá IPO. Với các công cụ hỗ trợ quản lý mới (sẽ hoàn thành vào năm 2023), chúng ta có thể thấy doanh thu trong kinh doanh tăng trưởng tốt hơn. Gwoth & rủi ro kinh doanh tham khảo biểu đồ dưới đây.

Là một chút giảm giá IPO. Với các công cụ hỗ trợ quản lý mới (sẽ hoàn thành vào năm 2023), chúng ta có thể thấy doanh thu trong kinh doanh tăng trưởng tốt hơn. Gwoth & rủi ro kinh doanh tham khảo biểu đồ dưới đây.

* Định giá chỉ là ý kiến & quan điểm cá nhân. Nhận thức và dự báo sẽ thay đổi nếu có bất kỳ công bố kết quả quý mới nào. Người đọc tự chịu rủi ro và nên tự làm bài tập theo dõi kết quả từng quý để điều chỉnh dự báo giá trị cơ bản của công ty.

Nestcon Berhad

Bản quyền @ http: //lchipo.blogspot.com/

Theo dõi chúng tôi trên facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Theo dõi chúng tôi trên facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Mở đăng ký: 08/06/2021

Đóng áp dụng: 17/06/2021

Bỏ phiếu: 21/06/2021

Ngày niêm yết: 29/06/2021

Đóng áp dụng: 17/06/2021

Bỏ phiếu: 21/06/2021

Ngày niêm yết: 29/06/2021

Vốn đầu tư

Vốn hóa thị trường: 180.270 triệu RM

Tổng số cổ phiếu: 643.822 triệu cổ phiếu

Vốn hóa thị trường: 180.270 triệu RM

Tổng số cổ phiếu: 643.822 triệu cổ phiếu

Ngành (Lợi nhuận ròng%)

Dự báo tăng trưởng CAGR Ngành xây dựng: 7.3%

Dự báo tăng trưởng Bất động sản Thị trường xây dựng CAGR: 5.1%

Dự báo tăng trưởng CAGR của Nhân sự & Chuyên ngành: 9.1%

Dự báo tăng trưởng CAGR Ngành xây dựng: 7.3%

Dự báo tăng trưởng Bất động sản Thị trường xây dựng CAGR: 5.1%

Dự báo tăng trưởng CAGR của Nhân sự & Chuyên ngành: 9.1%

Các đối thủ cạnh tranh so sánh (Tỷ suất lợi nhuận ròng%)

Nestron: 5.6% (PE12.61)

GDB: 9.3% (PE19.88)

Inta Bina: 4.6% (PE15.92)

MGB: 2.8% (PE20.97)

Pesona Metro: 2.8% (lỗ)

TCS: 10.7% (PE12.87)

Nestron: 5.6% (PE12.61)

GDB: 9.3% (PE19.88)

Inta Bina: 4.6% (PE15.92)

MGB: 2.8% (PE20.97)

Pesona Metro: 2.8% (lỗ)

TCS: 10.7% (PE12.87)

Kinh doanh

Phân khúc cao ốc: 57.9% (nhà ở, thương mại, công nghiệp & khác)

Công trình dân dụng & cơ sở hạ tầng: 42.1% (đào đắp, làm đường, thoát nước & các hoạt động khác)

Phân khúc cao ốc: 57.9% (nhà ở, thương mại, công nghiệp & khác)

Công trình dân dụng & cơ sở hạ tầng: 42.1% (đào đắp, làm đường, thoát nước & các hoạt động khác)

Cơ bản

1.Thị trường: Chợ Ace

2. giá: RM0.28 (EPS: RM0.0222)

3.P / E: PE12.61

4.ROE (Pro Forma III): 12.58%

5.ROE: 19.80%(2020), 27.21%(2019), 23.93%(2018), 17.75%(2017)

6. tiền mặt và tiền gửi cố định sau khi IPO: 0.15

7.NA sau khi IPO: 0.18 RM

8.Tổng nợ trên tài sản lưu động sau IPO: 1.02 (Nợ: 253.785 triệu, Tài sản dài hạn: 120.584 triệu, Tài sản lưu động: 246.884 triệu)

9.Chính sách cổ tức: Không có bất kỳ chính sách cổ tức chính thức nào.

1.Thị trường: Chợ Ace

2. giá: RM0.28 (EPS: RM0.0222)

3.P / E: PE12.61

4.ROE (Pro Forma III): 12.58%

5.ROE: 19.80%(2020), 27.21%(2019), 23.93%(2018), 17.75%(2017)

6. tiền mặt và tiền gửi cố định sau khi IPO: 0.15

7.NA sau khi IPO: 0.18 RM

8.Tổng nợ trên tài sản lưu động sau IPO: 1.02 (Nợ: 253.785 triệu, Tài sản dài hạn: 120.584 triệu, Tài sản lưu động: 246.884 triệu)

9.Chính sách cổ tức: Không có bất kỳ chính sách cổ tức chính thức nào.

Hiệu suất tài chính trong quá khứ (Doanh thu, Thu nhập trên mỗi cổ phiếu)

Năm 2020: 344.479 triệu RM (Eps: 0.0222)

Năm 2019: 422.786 triệu RM (Eps: 0.0227)

Năm 2018: 217.764 triệu RM (Eps: 0.0116)

Năm 2017: 190.857 triệu RM (Eps: 0.0085)

Năm 2020: 344.479 triệu RM (Eps: 0.0222)

Năm 2019: 422.786 triệu RM (Eps: 0.0227)

Năm 2018: 217.764 triệu RM (Eps: 0.0116)

Năm 2017: 190.857 triệu RM (Eps: 0.0085)

Quyển sổ đặc Mua hàng

Thanh toán từ 1-3 năm tới: 1.212 tỷ RM.

Biên lợi nhuận ròng

2020: 4.2%

2019: 3.7%

2018: 4.5%

2017: 3.1%

Thanh toán từ 1-3 năm tới: 1.212 tỷ RM.

Biên lợi nhuận ròng

2020: 4.2%

2019: 3.7%

2018: 4.5%

2017: 3.1%

Sau khi định hình IPO

Mohd Noor Bin Setapa: 0.1%

Datuk Ir.Dr.Lim: 60%

Ông Yong Chuan: 10%

Lim Joo Seng: 0.3%

Nor Azzam bin Abdul Jalil: 0.1%

Yeoh Sheong Lee: 0.1%

Mohd Noor Bin Setapa: 0.1%

Datuk Ir.Dr.Lim: 60%

Ông Yong Chuan: 10%

Lim Joo Seng: 0.3%

Nor Azzam bin Abdul Jalil: 0.1%

Yeoh Sheong Lee: 0.1%

Thù lao cho Giám đốc & Ban quản lý chủ chốt cho năm tài chính 2021 (từ lợi nhuận gộp 2020)

Tổng thù lao giám đốc: 1.861 triệu RM hay 5.59%

thù lao quản lý chủ chốt: 1.05 triệu RM - 1.3 triệu hoặc 3.15% -3.91%

tổng (tối đa): 3.161 triệu RM hoặc 9.50%

Tổng thù lao giám đốc: 1.861 triệu RM hay 5.59%

thù lao quản lý chủ chốt: 1.05 triệu RM - 1.3 triệu hoặc 3.15% -3.91%

tổng (tối đa): 3.161 triệu RM hoặc 9.50%

Sử dụng quỹ

Thiết lập thuận lợi IBS: 13.3%

Mua máy móc thiết bị: 14.7%

Nâng cấp phần mềm và hệ thống: 2.2%

Trả nợ vay ngân hàng: 36.6%

Vốn lưu động: 24.3%

Chi phí niêm yết: 8.9%

Thiết lập thuận lợi IBS: 13.3%

Mua máy móc thiết bị: 14.7%

Nâng cấp phần mềm và hệ thống: 2.2%

Trả nợ vay ngân hàng: 36.6%

Vốn lưu động: 24.3%

Chi phí niêm yết: 8.9%

Điều tốt là:

1. Giá IPO ở mức PE trung bình, không được coi là đắt.

2. ROE trên 10%

3. Có đủ đơn hàng để duy trì doanh thu trong 3 năm tới.

4. IPO trong thời gian môi trường PE thấp.

1. Giá IPO ở mức PE trung bình, không được coi là đắt.

2. ROE trên 10%

3. Có đủ đơn hàng để duy trì doanh thu trong 3 năm tới.

4. IPO trong thời gian môi trường PE thấp.

Những điều tồi tệ:

1. Có lợi nhuận sau thuế thấp (dưới 5%)

2. Không có chính sách cổ tức chính thức.

3. Tỷ lệ nợ là một chút cao.

4. Sử dụng quỹ IPO 36.6% để trả nợ.

1. Có lợi nhuận sau thuế thấp (dưới 5%)

2. Không có chính sách cổ tức chính thức.

3. Tỷ lệ nợ là một chút cao.

4. Sử dụng quỹ IPO 36.6% để trả nợ.

Kết luận (Blogger không viết bất kỳ khuyến nghị & gợi ý nào. Tất cả là ý kiến cá nhân và người đọc nên tự chịu rủi ro trong quyết định đầu tư)

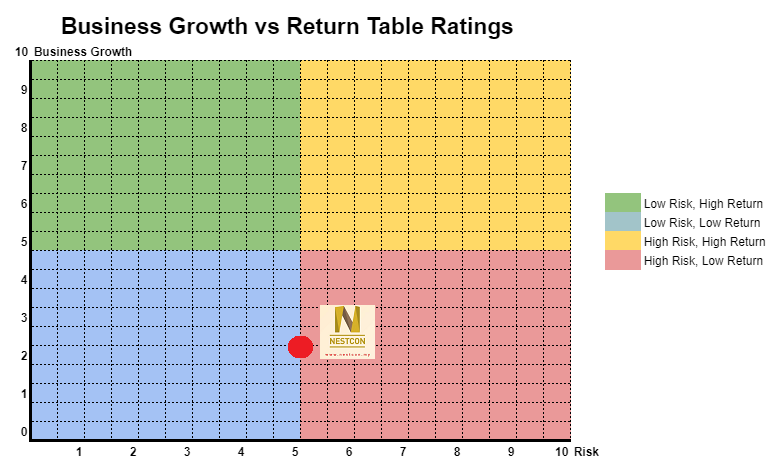

Là một IPO bình thường. Có thể có được đối thủ cạnh tranh khác có hiệu suất tốt hơn so với công ty này.

Là một IPO bình thường. Có thể có được đối thủ cạnh tranh khác có hiệu suất tốt hơn so với công ty này.

* Định giá chỉ là ý kiến & quan điểm cá nhân. Nhận thức và dự báo sẽ thay đổi nếu có bất kỳ công bố kết quả quý mới nào. Người đọc tự chịu rủi ro và nên tự làm bài tập theo dõi kết quả từng quý để điều chỉnh dự báo giá trị cơ bản của công ty.

Tập đoàn Pekat Berhad

Bản quyền @ http: //lchipo.blogspot.com/

Theo dõi chúng tôi trên facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Theo dõi chúng tôi trên facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Mở đăng ký: 02/06/2021

Đóng áp dụng: 10/06/2021

Bỏ phiếu: 14/06/2021

Ngày niêm yết: 23/06/2021

Đóng áp dụng: 10/06/2021

Bỏ phiếu: 14/06/2021

Ngày niêm yết: 23/06/2021

Vốn đầu tư

Vốn hóa thị trường: 206.389 triệu RM

Tổng số cổ phiếu: 644.968 triệu cổ phiếu (Đăng ký công khai: 32.248 triệu, Nội bộ công ty / Miti / Vị trí riêng tư / khác: 138.667 triệu)

Công nghiệp

CAGR lắp đặt điện mặt trời: 50.3% (2015-2019)

Giá mô-đun PV năng lượng mặt trời: CAGR -21.1% (RM / W)

Đối thủ cạnh tranh (PE)

Solarevst: 52.63

Samaiden: 60.4

Kinh doanh

Bộ phận 1.Solar: Thiết kế, cung cấp & lắp đặt hệ thống điện mặt trời và các nhà máy điện.

2. Bộ phận trợ giúp: Cung cấp và lắp đặt Hệ thống ELP.

3.Bộ phận Kinh doanh: Phân phối các sản phẩm điện và phụ kiện.

Vốn hóa thị trường: 206.389 triệu RM

Tổng số cổ phiếu: 644.968 triệu cổ phiếu (Đăng ký công khai: 32.248 triệu, Nội bộ công ty / Miti / Vị trí riêng tư / khác: 138.667 triệu)

Công nghiệp

CAGR lắp đặt điện mặt trời: 50.3% (2015-2019)

Giá mô-đun PV năng lượng mặt trời: CAGR -21.1% (RM / W)

Đối thủ cạnh tranh (PE)

Solarevst: 52.63

Samaiden: 60.4

Kinh doanh

Bộ phận 1.Solar: Thiết kế, cung cấp & lắp đặt hệ thống điện mặt trời và các nhà máy điện.

2. Bộ phận trợ giúp: Cung cấp và lắp đặt Hệ thống ELP.

3.Bộ phận Kinh doanh: Phân phối các sản phẩm điện và phụ kiện.

Cơ bản

1.Thị trường: Chợ Ace

2. giá: RM0.32 (EPS: RM0.021)

3.P / E: PE15.2

4.ROE (Pro Forma III): 13%

5.ROE: 21.3%(2020), 31.2%(2019), 29.5%(2018), 36.6%(2017)

6. tiền mặt và tiền gửi cố định sau khi IPO: 0.0586 RM cho mỗi cổ phiếu

7.NA sau khi IPO: 0.16 RM

8.Tổng nợ trên tài sản lưu động sau IPO: 0.446 (Nợ: 50.937 triệu, Tài sản dài hạn: 41.109 triệu, Tài sản lưu động: 114.178 triệu)

9.Chính sách cổ tức: không có chính sách cổ tức chính thức.

Hiệu suất tài chính trong quá khứ (Doanh thu, Thu nhập trên mỗi cổ phiếu)

Năm 2020: 125.562 triệu RM (Eps: 0.0210)

Năm 2019: 119.521 triệu RM (Eps: 0.0230)

Năm 2018: 120.129 triệu RM (Eps: 0.0170)

Năm 2017: 72.830 triệu RM (Eps: 0.0150)

Biên lợi nhuận ròng

2020: 10.8%

2019: 12.4%

2018: 9.2%

2017: 13.0%

Quyển sổ đặc Mua hàng

Năm 2021: 117.2 triệu RM

Năm 2022: 24.8 triệu RM

Năm 2023: 11.5 triệu RM

Sau khi định hình IPO

Chin Soo Mau: 34.9%

Tai Yee Chee: 10.4%

Wee Chek Aik: 8.6%

Hextar (Mã chứng khoán 5151): 19.6%

Thù lao cho Giám đốc & Ban quản lý chủ chốt cho năm tài chính 2021 (từ lợi nhuận gộp 2020)

Tổng thù lao giám đốc: 2.548 triệu RM hay 6.68%

thù lao quản lý chủ chốt: 0.90 triệu RM - 1.05 triệu hoặc 2.36% - 2.75%

tổng (tối đa): 3.598 triệu RM hoặc 9.4%

Sử dụng quỹ

Tỷ lệ xây dựng trụ sở mới và cơ sở hoạt động: 40.6%

Vốn lưu động: 28.6%

Trả nợ vay ngân hàng: 22.5%

Chi phí niêm yết: 8.3%

Điều tốt là:

1. PE15 là giá trị hợp lý.

2. Ngành công nghiệp mặt trời mọc (nhu cầu năng lượng sạch tăng, giá mô-đun điện mặt trời giảm).

3. Đối thủ cùng ngành có PE cao (trên 50).

4. Doanh thu tăng trong 4 năm.

Năm 2020: 125.562 triệu RM (Eps: 0.0210)

Năm 2019: 119.521 triệu RM (Eps: 0.0230)

Năm 2018: 120.129 triệu RM (Eps: 0.0170)

Năm 2017: 72.830 triệu RM (Eps: 0.0150)

Biên lợi nhuận ròng

2020: 10.8%

2019: 12.4%

2018: 9.2%

2017: 13.0%

Quyển sổ đặc Mua hàng

Năm 2021: 117.2 triệu RM

Năm 2022: 24.8 triệu RM

Năm 2023: 11.5 triệu RM

Sau khi định hình IPO

Chin Soo Mau: 34.9%

Tai Yee Chee: 10.4%

Wee Chek Aik: 8.6%

Hextar (Mã chứng khoán 5151): 19.6%

Thù lao cho Giám đốc & Ban quản lý chủ chốt cho năm tài chính 2021 (từ lợi nhuận gộp 2020)

Tổng thù lao giám đốc: 2.548 triệu RM hay 6.68%

thù lao quản lý chủ chốt: 0.90 triệu RM - 1.05 triệu hoặc 2.36% - 2.75%

tổng (tối đa): 3.598 triệu RM hoặc 9.4%

Sử dụng quỹ

Tỷ lệ xây dựng trụ sở mới và cơ sở hoạt động: 40.6%

Vốn lưu động: 28.6%

Trả nợ vay ngân hàng: 22.5%

Chi phí niêm yết: 8.3%

Điều tốt là:

1. PE15 là giá trị hợp lý.

2. Ngành công nghiệp mặt trời mọc (nhu cầu năng lượng sạch tăng, giá mô-đun điện mặt trời giảm).

3. Đối thủ cùng ngành có PE cao (trên 50).

4. Doanh thu tăng trong 4 năm.

Những điều tồi tệ:

1. Sử dụng 22.5% quỹ IPO để trả nợ.

2. Giảm ROE%

3. Không có chính sách cổ tức chính thức.

4. Thù lao giám đốc & quản lý gần 10%.

1. Sử dụng 22.5% quỹ IPO để trả nợ.

2. Giảm ROE%

3. Không có chính sách cổ tức chính thức.

4. Thù lao giám đốc & quản lý gần 10%.

Kết luận (Blogger không viết bất kỳ khuyến nghị & gợi ý nào. Tất cả là ý kiến cá nhân và người đọc nên tự chịu rủi ro trong quyết định đầu tư)

Hãy xem xét một đợt IPO hấp dẫn. Giá chào bán IPO RM0.32 (PE15) thấp hơn nhiều so với các đối thủ cùng ngành. Nhìn chung, các hoạt động kinh doanh của ngành công nghiệp mặt trời mọc và ngành dự kiến sẽ tiếp tục tăng trưởng trên toàn cầu.

Hãy xem xét một đợt IPO hấp dẫn. Giá chào bán IPO RM0.32 (PE15) thấp hơn nhiều so với các đối thủ cùng ngành. Nhìn chung, các hoạt động kinh doanh của ngành công nghiệp mặt trời mọc và ngành dự kiến sẽ tiếp tục tăng trưởng trên toàn cầu.

* Định giá chỉ là ý kiến & quan điểm cá nhân. Nhận thức và dự báo sẽ thay đổi nếu có bất kỳ công bố kết quả quý mới nào. Người đọc tự chịu rủi ro và nên tự làm bài tập theo dõi kết quả từng quý để điều chỉnh dự báo giá trị cơ bản của công ty.

Tin tức mới nhất