Xem tập này trên YouTube or đùng đùng

Nghe tập này tại đây:

“Fed Watch” là podcast vĩ mô cho Bitcoiners. Mỗi tập, chúng tôi thảo luận về các sự kiện hiện tại trên phạm vi vĩ mô trên toàn cầu, với trọng tâm là các ngân hàng trung ương và tiền tệ.

Trong tập này, Christian Keroles và tôi đề cập đến những phát triển ở Nhật Bản, liên quan đến kiểm soát đường cong lợi suất (YCC); ở Mỹ, liên quan đến dự báo tăng trưởng và lạm phát; và ở châu Âu, liên quan đến mối quan tâm về sự phân mảnh. Vào cuối tập, chúng tôi kỷ niệm tập thứ 100 của "Fed Watch" bằng cách xem xét một số khách mời và các cuộc gọi mà chúng tôi đã thực hiện trong suốt lịch sử của chương trình.

Rắc rối lớn ở Nhật Bản

Những rắc rối kinh tế ở Nhật Bản là huyền thoại vào thời điểm này. Họ đã phải trải qua một số mất thập kỷ về tăng trưởng thấp và lạm phát thấp, được giải quyết bằng các công cụ chính sách tiền tệ tốt nhất thời đó, bởi một số chuyên gia kinh tế giỏi nhất (có thể đó là sai lầm). Không cách nào trong số đó có hiệu quả, nhưng hãy dành một phút để xem lại cách chúng tôi đến đây.

Nhật Bản bước vào thời kỳ suy thoái/suy thoái vào năm 1991 sau khi bong bóng tài sản khổng lồ của họ vỡ tung. Kể từ thời điểm đó, tăng trưởng kinh tế Nhật Bản đạt mức trung bình khoảng 1% mỗi năm, với tỷ lệ thất nghiệp thấp và tính năng động rất thấp. Đây không phải là mức tăng trưởng tổng sản phẩm quốc nội (GDP) âm, nhưng đó là mức tối thiểu để có một nhịp đập kinh tế.

Để giải quyết những vấn đề này, Nhật Bản đã trở thành ngân hàng trung ương lớn đầu tiên triển khai nới lỏng định lượng (QE) vào năm 2001. Đây là nơi mà ngân hàng trung ương, Ngân hàng Trung ương Nhật Bản (BOJ), sẽ mua chứng khoán chính phủ từ các ngân hàng trong nỗ lực điều chỉnh bất kỳ số dư nào. các vấn đề về tờ, dọn đường cho các ngân hàng đó cho vay (hay còn gọi là in tiền).

Nỗ lực đầu tiên đó tại QE đã thất bại thảm hại, và trên thực tế, đã khiến tăng trưởng giảm từ 1.1% xuống 1%. Người Nhật bị thuyết phục bởi các nhà kinh tế phương Tây, như Paul Krugman, ai đã tuyên bố BOJ đã thất bại vì họ đã không “hứa một cách đáng tin cậy [d] là vô trách nhiệm.” Họ phải thay đổi kỳ vọng lạm phát / tăng trưởng của người dân bằng cách khiến họ lo lắng về lạm phát.

Vòng hai của chính sách tiền tệ năm 2013 được gọi là “QQE” (nới lỏng định lượng và định tính). Trong chiến lược này, BOJ sẽ gây “sốc và kinh hãi” trước sự thâm hiểm của họ, không chỉ mua chứng khoán chính phủ mà còn mua các tài sản khác như quỹ giao dịch hối đoái (ETF) trên Sở giao dịch chứng khoán Tokyo. Tất nhiên, điều này cũng thất bại.

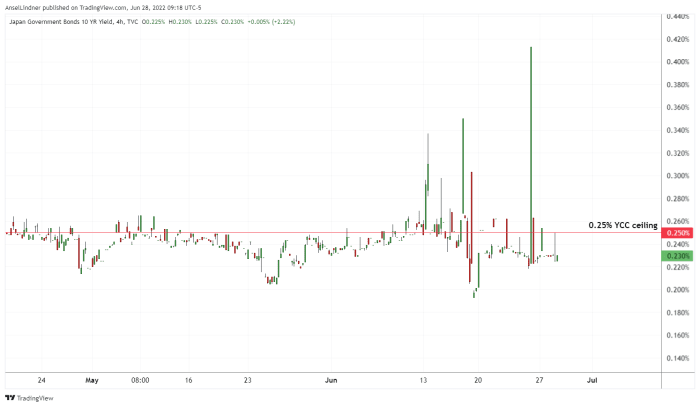

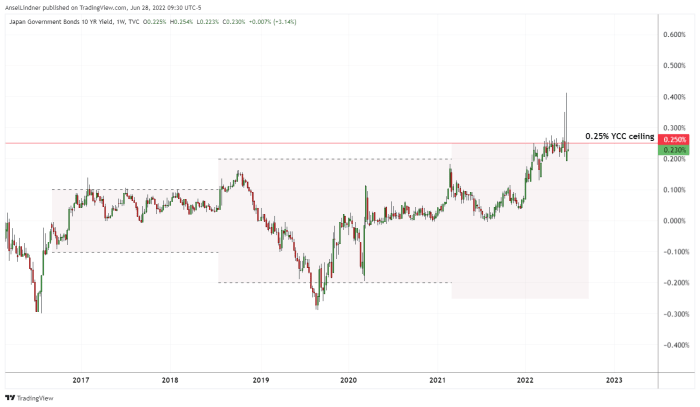

Vòng ba là việc bổ sung YCC vào năm 2016, trong đó BOJ sẽ chốt lợi suất Trái phiếu Chính phủ Nhật Bản (JGB) kỳ hạn 10 năm với một phạm vi cộng hoặc trừ 10 điểm cơ bản. Vào năm 2018, phạm vi đó đã được mở rộng thành cộng hoặc trừ 20 điểm cơ bản và vào năm 2021 là cộng hoặc trừ 25 điểm cơ bản, vị trí của chúng ta ngày nay.

Cuộc chiến YCC

(nguồn)

Khi thế giới hiện đang phải đối mặt với tình trạng giá cả tăng mạnh do cơn bão kinh tế, đường cong lãi suất trái phiếu chính phủ ở Nhật Bản đang bị đẩy lên cao, thách thức quyết tâm của BOJ. Tính đến thời điểm hiện tại, trần nhà đã bị chọc thủng nhiều lần nhưng vẫn chưa xuyên thủng hoàn toàn.

(nguồn)

(nguồn)

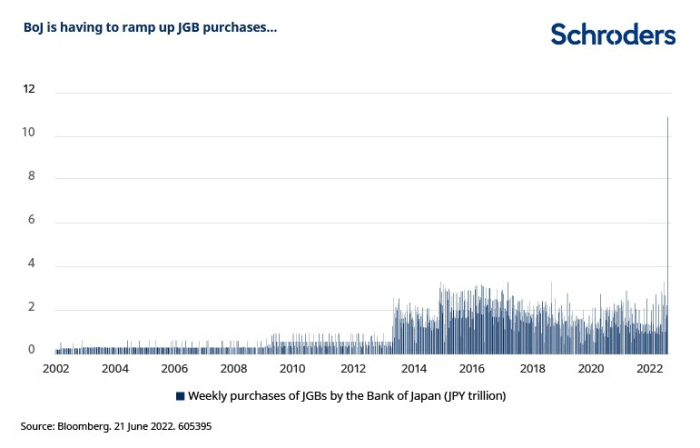

BOJ hiện sở hữu hơn 50% tổng số trái phiếu chính phủ, trên thị phần ETF khổng lồ của họ trên sàn giao dịch chứng khoán của họ. Với tốc độ này, toàn bộ nền kinh tế Nhật Bản sẽ sớm thuộc sở hữu của BOJ.

Đồng yên cũng đang giảm so với đô la Mỹ. Dưới đây là tỷ giá hối đoái từ bao nhiêu Yên sang Đô la Mỹ.

(nguồn)

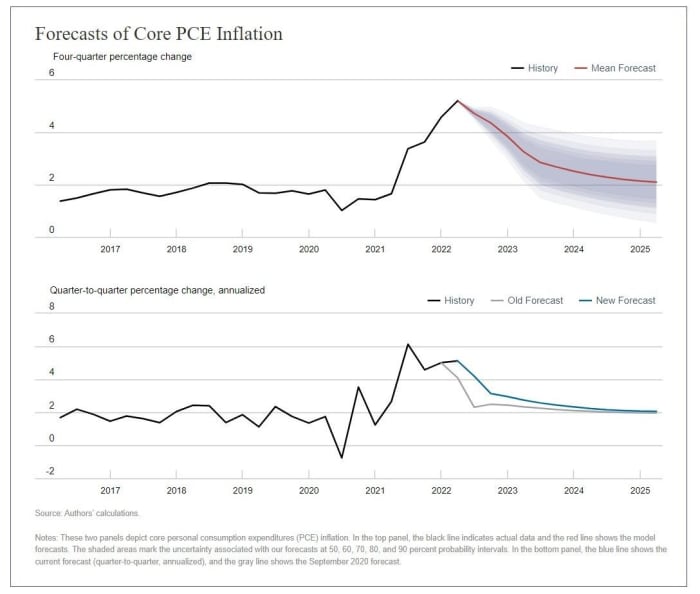

Dự báo DSGE của Cục Dự trữ Liên bang

Chủ tịch Cục Dự trữ Liên bang Jerome Powell đã phát biểu trước Quốc hội trong tuần này và nói rằng suy thoái kinh tế ở Mỹ không phải là “trường hợp cơ bản” của ông, mặc dù gần như tất cả các chỉ số kinh tế đều sụp đổ trong tháng trước.

Ở đây, chúng ta hãy xem mô hình cân bằng chung ngẫu nhiên động (DSGE) của chính Fed.

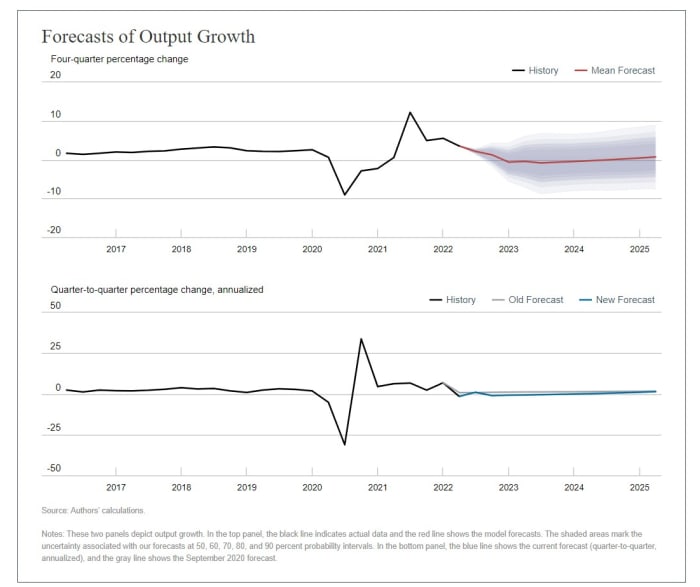

Mô hình DSGE của Fed ở New York đã được sử dụng để dự báo nền kinh tế từ năm 2011 và các dự báo của nó đã được công bố liên tục kể từ năm 2014.

Phiên bản hiện tại của mô hình DSGE của Fed tại New York là một nền kinh tế đóng, tác nhân đại diện, mô hình kỳ vọng hợp lý (mặc dù chúng tôi đi chệch khỏi kỳ vọng hợp lý trong việc mô hình hóa tác động của những thay đổi chính sách gần đây, chẳng hạn như lạm phát mục tiêu trung bình, lên nền kinh tế). Mô hình này có quy mô trung bình, trong đó nó liên quan đến một số biến tổng hợp như tiêu dùng và đầu tư, nhưng nó không chi tiết như các mô hình lớn hơn khác.

Như bạn có thể thấy bên dưới, mô hình dự đoán GDP từ quý 2022 đến quý 4 năm 4 là âm, cũng như GDP năm 2023. Điều đó phù hợp với ước tính và kỳ vọng của tôi rằng Hoa Kỳ sẽ trải qua một cuộc suy thoái kéo dài nhưng nhẹ, trong khi phần còn lại của thế giới trải qua một cuộc suy thoái sâu sắc hơn.

Trong biểu đồ dưới đây, tôi chỉ ra sự trở lại của tiêu chuẩn sau Khủng hoảng Tài chính Toàn cầu (GFC) là tăng trưởng thấp và lạm phát thấp, một tiêu chuẩn được Nhật Bản chia sẻ.

(nguồn)

(nguồn)

Các vết nứt chống phân mảnh của Châu Âu

Chỉ một tuần sau khi chúng tôi cho những người theo dõi, thính giả và độc giả của “Fed Watch” thấy sự thất vọng của Chủ tịch Ngân hàng Trung ương Châu Âu (ECB) Christine Lagarde trước những câu hỏi lặp đi lặp lại về chống phân mảnh, Thủ tướng Hà Lan nặng ký của EU, Mark Rutte, đã hành động như một con bò đực trong một cuộc chiến. cửa hàng Trung Quốc.

Tôi đọc các phần của một bài báo từ Bloomberg trong đó Rutte tuyên bố rằng việc hạn chế chênh lệch tín dụng là tùy thuộc vào Ý, chứ không phải ECB.

Dù sao thì mối lo ngại lớn nhất về sự phân mảnh là gì? Liên minh tiền tệ châu Âu (EMU, hay còn gọi là khu vực đồng euro) là một liên minh tiền tệ không có liên minh tài chính. Chính sách của ECB phải phục vụ các quốc gia khác nhau với số nợ khác nhau. Điều này có nghĩa là chính sách lãi suất của ECB sẽ ảnh hưởng khác nhau đến mỗi quốc gia trong liên minh và nhiều quốc gia mắc nợ như Ý, Hy Lạp và Tây Ban Nha sẽ phải chịu gánh nặng lớn hơn về việc tăng lãi suất.

Điều đáng lo ngại là những khoản tín dụng lan rộng này sẽ dẫn đến một cuộc khủng hoảng nợ châu Âu 2.0 khác và thậm chí có thể gây rạn nứt chính trị. Các quốc gia có thể bị buộc phải rời khỏi khu vực đồng euro hoặc Liên minh châu Âu về vấn đề này.

Nhìn lại 100 tập

Phần cuối cùng của tập này được dành để nhìn lại một số dự đoán và quyết định tuyệt vời mà chúng tôi đã đưa ra. Tuy nhiên, nó không diễn ra theo kế hoạch của tôi và chúng tôi bị lạc trong đám cỏ dại. Nhìn chung, chúng tôi có thể nêu bật sự thành công của các lý thuyết độc đáo mà chương trình này đưa ra trong không gian Bitcoin:

- Đồng đô la mạnh

- Sự thống trị của Bitcoin và USD stablecoin

- Sự phân quyền tương đối của Hoa Kỳ khiến quốc gia này trở nên phù hợp hơn với bitcoin

- Xu hướng giảm giá ở Trung Quốc và Châu Âu

Chúng tôi cũng nêu bật một số cuộc gọi cụ thể đã được thực hiện mà bạn sẽ phải nghe tập phim để nghe.

Tôi muốn làm nổi bật những điều này để thể hiện sự thành công của quan điểm trái ngược của chúng tôi, mặc dù không được các Bitcoiners ưa chuộng. Chương trình này là một tiếng nói quan trọng trong bối cảnh Bitcoin vì chúng tôi đang thúc đẩy và đưa ra những câu chuyện để tìm ra sự thật của hệ thống tiền tệ toàn cầu.

Biểu đồ cho tập này có thể được tìm thấy tại đây.

Điều đó làm được điều đó trong tuần này. Cảm ơn các bạn đã theo dõi và lắng nghe. Nếu bạn thích nội dung này, hãy đăng ký, đánh giá và chia sẻ!

Đây là một bài đăng của Ansel Lindner. Các ý kiến được bày tỏ hoàn toàn là của riêng họ và không nhất thiết phải phản ánh ý kiến của BTC Inc. hoặc Tạp chí Bitcoin.