Vì vậy, nếu bạn đang ở trong lĩnh vực hỗ trợ hoặc CRM hoặc nói chung chỉ bán hàng cho thị trường hỗn hợp giữa doanh nghiệp, Five9 là một lựa chọn tốt để theo dõi. Công ty đã tồn tại hàng thập kỷ trong lĩnh vực trung tâm cuộc gọi và trung tâm liên lạc, nhưng sau khi xây dựng lại dựa trên nền tảng gốc web, công ty đã chứng kiến sự tái sinh.

Hiện nay, ARR của nó ở mức 800,000,000 USD, tăng trưởng 29% và EBITDA mạnh 18.5%. Nhưng với rất nhiều hóa đơn điện thoại và liên lạc phải thanh toán, tỷ suất lợi nhuận gộp tương đối thấp ở mức 52%, hiện đã lỗi thời, vì vậy Five9 giao dịch ở mức 3.3 tỷ USD, tương đương khoảng 4 lần ARR. Lẽ ra nó phải cao hơn, nhưng đây là thời điểm chúng ta đang ở. Tăng trưởng giảm xuống một chút, nhưng không đáng kể so với mức tăng trưởng 33% hàng năm ở mức 550 triệu USD trong ARR.

5 bài học thú vị:

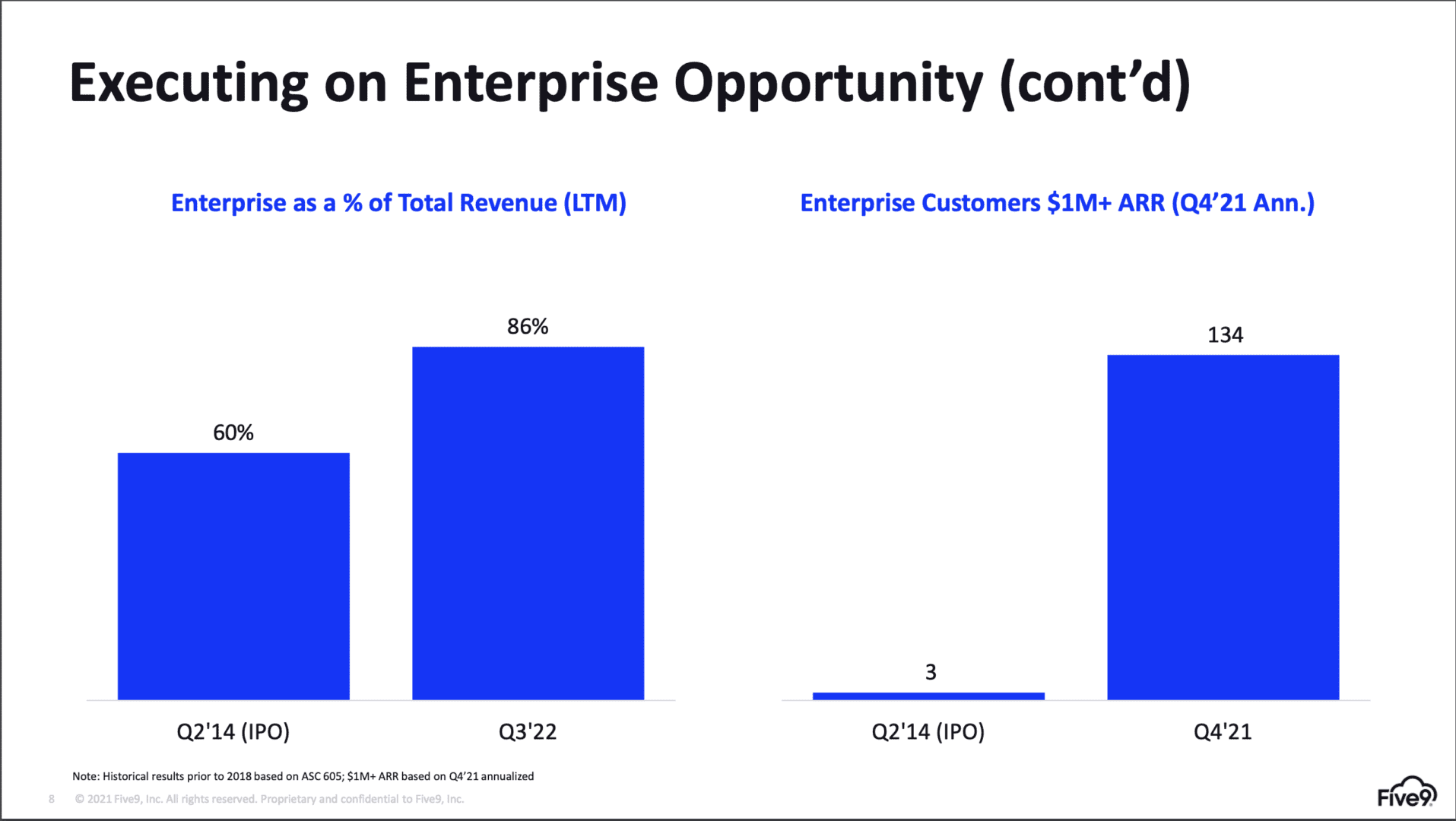

#1. Hơn 134 khách hàng trị giá 1 triệu USD, 86% doanh nghiệp. Five9 đã chuyển hoàn toàn từ một sản phẩm SMB sang một sản phẩm doanh nghiệp thực sự, hiện có hơn 100 triệu đô la khách hàng.

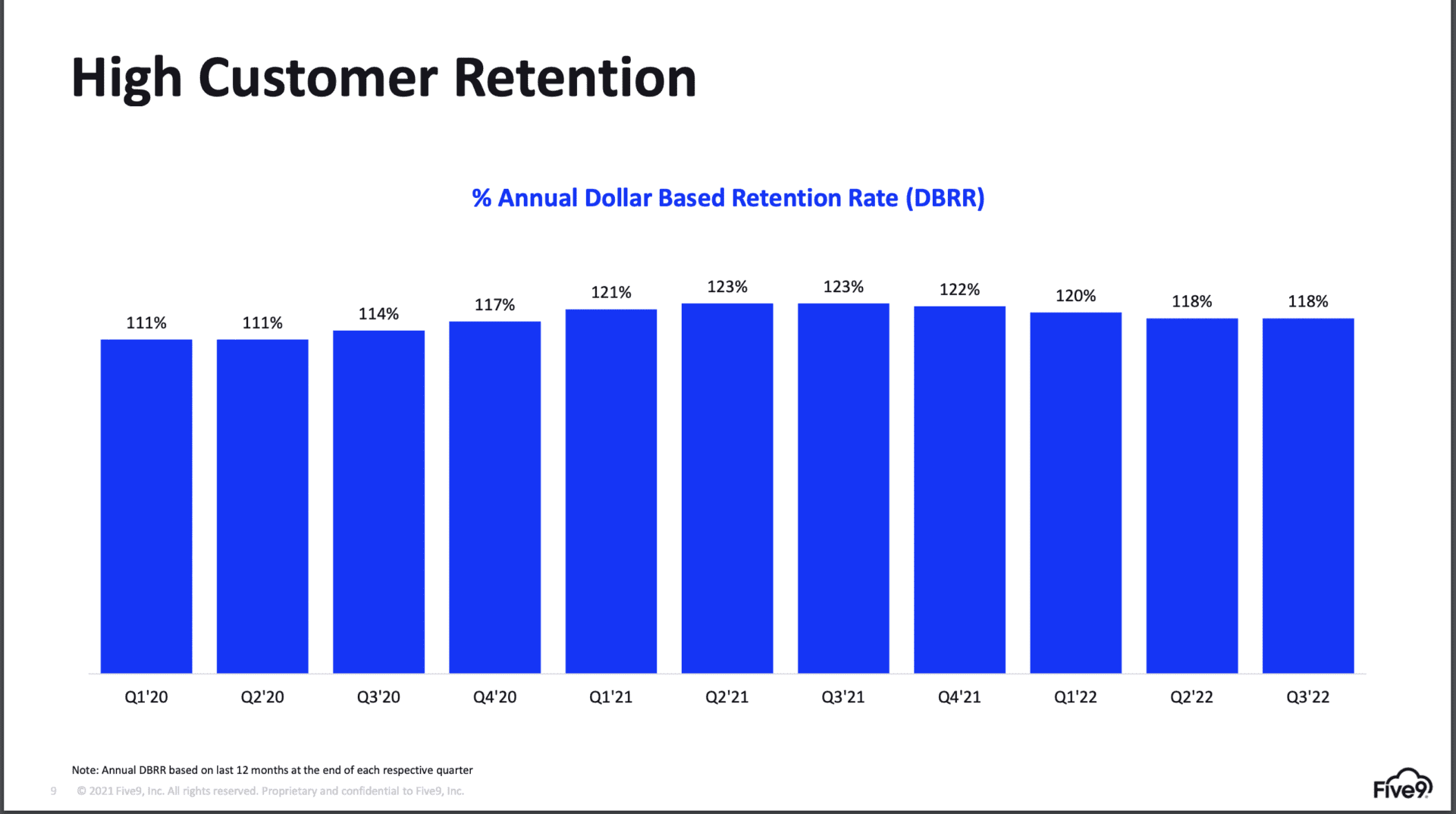

#2. NRR giảm một chút, nhưng vẫn cao hơn mức trước Covid. Một số nhà lãnh đạo Cloud và SaaS như Twilio đã nhận thấy số lượng NRR lớn hơn trong môi trường vĩ mô hiện tại, nhưng cho đến nay, điều đó vẫn chưa diễn ra đối với Five9. Tuy nhiên, các hợp đồng hàng năm chắc chắn có thể che giấu một số điều này trong vài quý nữa.

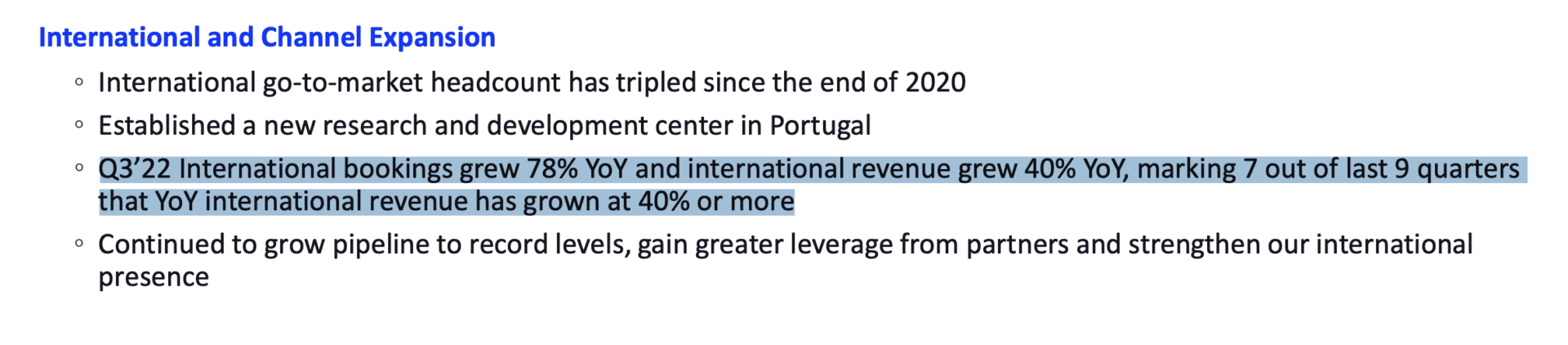

#3. Tăng trưởng quốc tế vượt quá Bắc Mỹ. Tôi theo dõi điều này chặt chẽ chủ yếu vì tôi thấy rất nhiều người sáng lập không tập trung nhiều vào đây nhất có thể. SaaS hoạt động ở mọi nơi, ít nhất là đối với hầu hết các ứng dụng. Điều đó đã khó hơn trong lĩnh vực viễn thông và thậm chí còn khó hơn trong lĩnh vực công nghệ tài chính, nhưng vẫn vậy - hãy vươn ra toàn cầu nhất có thể. Nó thực sự có thể tăng doanh thu của bạn. Ví dụ: phần lớn doanh thu của HubSpot là từ quốc tế và đối với Five9, lượng đặt phòng quốc tế của hãng đã tăng 78% trong quý trước và doanh thu 40%, cao hơn nhiều so với tổng thể.

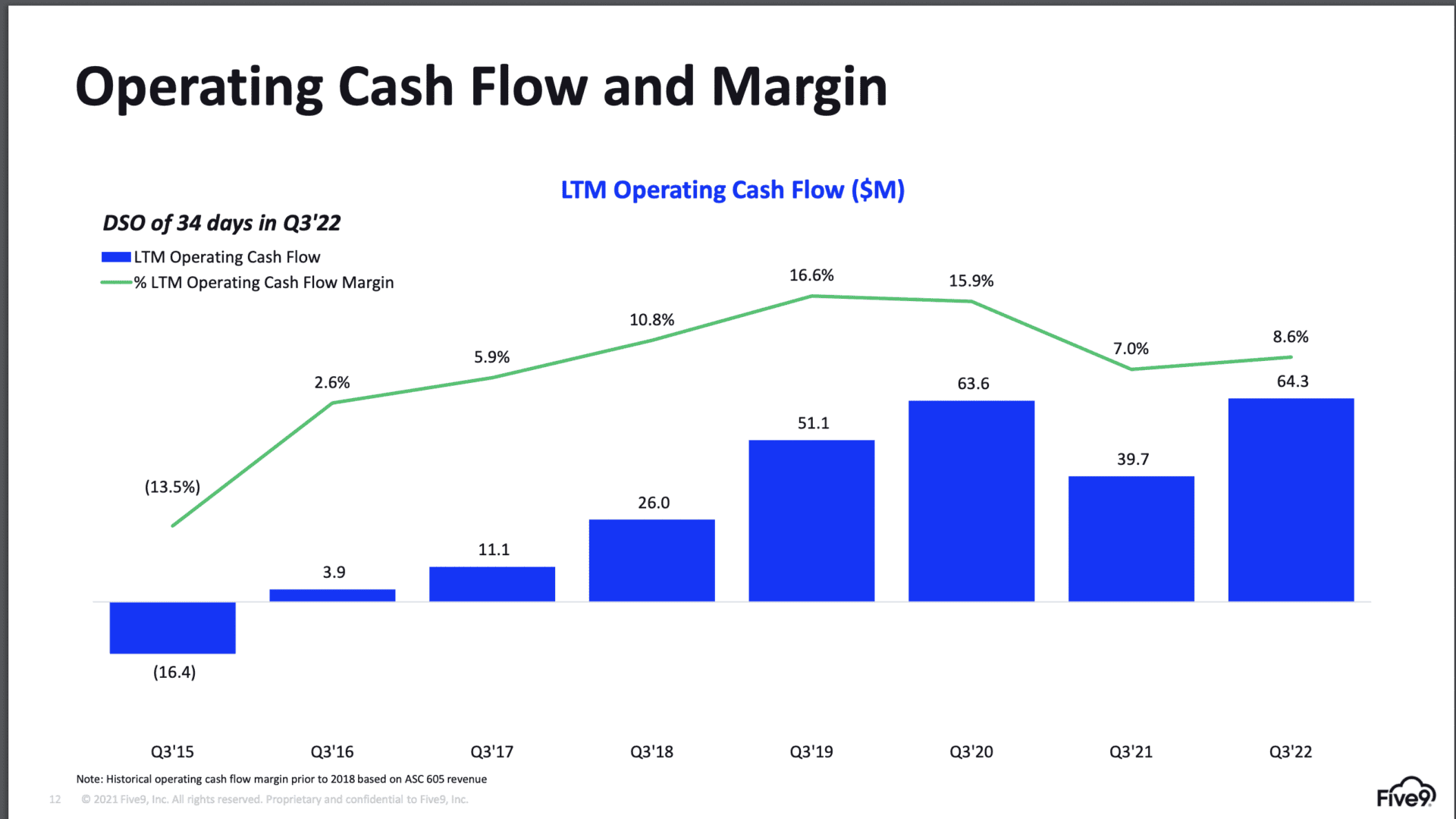

#4. Đạt “Quy tắc 40” và dòng tiền hoạt động tích cực, nhưng có thể không tạo ra đủ tiền mặt. Five9 đang hoạt động ở mức rất cao, nhưng rõ ràng Phố Wall muốn nhiều hơn thế. Và điều có lẽ họ muốn là dòng tiền nhiều hơn nữa. Trong khi Five9 có dòng tiền dương thì tỷ suất lợi nhuận của dòng tiền lại giảm xuống. Các thị trường đại chúng có thể muốn thấy nhiều tiến bộ hơn hướng tới mức 20% chứ không phải lùi lại một phần.

#5. Tỷ suất lợi nhuận gộp thấp hơn sẽ nén số tiền chi tiêu cho bán hàng, tiếp thị và kỹ thuật. Biểu đồ bên dưới minh họa thách thức khó khăn hơn mà các công ty Đám mây và SaaS có tỷ suất lợi nhuận gộp thấp hơn phải đối mặt hiện nay. Đơn giản là không có nhiều “không gian” để chi tiêu cho…con người. Để có lãi, Five9 chỉ chi 10% doanh thu của mình cho R&D, tức là kỹ thuật, ít hơn nhiều so với mức 15%-20% mà những người khác làm. Và chỉ 26% cho Bán hàng & Tiếp thị, vẫn còn nhiều nhưng ít hơn những khoản khác. Khi tỷ suất lợi nhuận gộp của bạn là 52% và thậm chí là 61% “được điều chỉnh”, điều đó khiến mỗi đô la chi tiêu cho bán hàng, kỹ thuật và tiếp thị ít hơn 20% so với một công ty phần mềm hoặc SaaS truyền thống với tỷ suất lợi nhuận 80%.

Vì vậy, chàng trai ơi, nếu Five9 thể hiện điều gì thì đó là thế giới ngày nay khắc nghiệt hơn biết bao. Chỉ hơn một năm trước, Zoom đã muốn mua chúng với giá gần 15 tỷ USD và tất cả những gì mọi người quan tâm là tăng trưởng, tăng trưởng, tăng trưởng. Ngày nay, Five9 đang tăng trưởng ở mức 29% với ARR là 800,000,000 USD… nhưng vẫn giao dịch với doanh thu chỉ gấp 4 lần. Tại sao? Các thị trường chỉ muốn tất cả ngày hôm nay. Và sau đó, vài.