Etiket: ACE

Son Dakika Haberleri

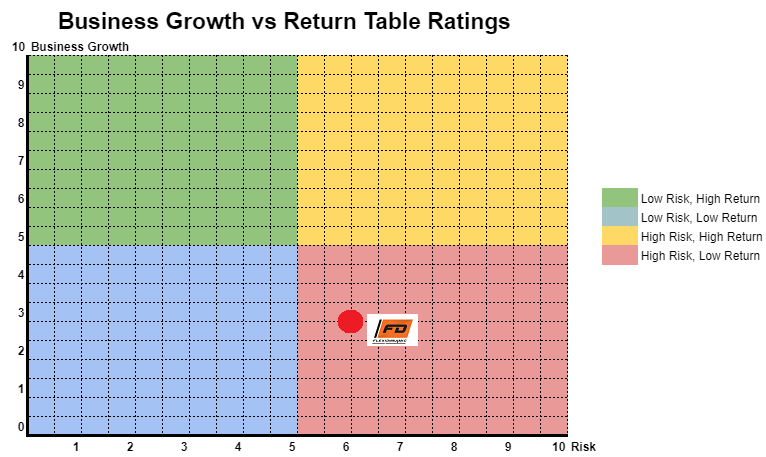

Pekat Grup Berhad

Telif hakkı@http://lchipo.blogspot.com/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Başvuruya açık: 02/06/2021

Başvuruya yakın: 10/06/2021

Oylama: 14/06/2021

İlan tarihi: 23/06/2021

Başvuruya yakın: 10/06/2021

Oylama: 14/06/2021

İlan tarihi: 23/06/2021

Sermaye

Piyasa Değeri: RM206.389mil

Toplam Hisseler: 644.968milyon hisse (Halka açık: 32.248milyon, Company Insider/Miti/Private Placement/diğer: 138.667milyon)

Sanayi

Solar PV Kurulum CAGR: %50.3 (2015-2019)

Solar PV Modülü fiyatı: CAGR -%21.1 (RM/W)

Rakipler (PE)

Solarevst: 52.63

Samiden: 60.4

İşletme

1.Solar Bölümü: Solar PV sistemi ve enerji santrallerinin tasarımı, temini ve kurulumu.

2.ELP bölümü: ELP Sisteminin temini ve kurulumu.

3.Ticaret Bölümü: Elektrikli ürün ve aksesuarların dağıtımı.

Piyasa Değeri: RM206.389mil

Toplam Hisseler: 644.968milyon hisse (Halka açık: 32.248milyon, Company Insider/Miti/Private Placement/diğer: 138.667milyon)

Sanayi

Solar PV Kurulum CAGR: %50.3 (2015-2019)

Solar PV Modülü fiyatı: CAGR -%21.1 (RM/W)

Rakipler (PE)

Solarevst: 52.63

Samiden: 60.4

İşletme

1.Solar Bölümü: Solar PV sistemi ve enerji santrallerinin tasarımı, temini ve kurulumu.

2.ELP bölümü: ELP Sisteminin temini ve kurulumu.

3.Ticaret Bölümü: Elektrikli ürün ve aksesuarların dağıtımı.

Temel

1.Market: As Pazarı

2.Fiyat: RM0.32 (EPS:RM0.021)

3.F/K: PE15.2

4.ROE(Pro Forma III): %13

5.ROE: 21.3%(2020), 31.2%(2019), 29.5%(2018), 36.6%(2017)

6. Halka arzdan sonra nakit ve sabit mevduat: hisse başına RM0.0586

7.NA, halka arzdan sonra: RM0.16

8. Halka arzdan sonra dönen varlığa toplam borç: 0.446 (Borç: 50.937milyon, Duran Varlık: 41.109milyon, Dönen varlık: 114.178milyon)

9. Temettü politikası: resmi bir temettü politikası yoktur.

Geçmiş Finansal Performans (Gelir, Hisse Başına Kazanç)

2020: 125.562 mil RM (Eps: 0.0210)

2019: 119.521 mil RM (Eps: 0.0230)

2018: 120.129 mil RM (Eps: 0.0170)

2017: 72.830 mil RM (Eps: 0.0150)

Net kar aralığı

2020: 10.8%

2019: 12.4%

2018: 9.2%

2017: 13.0%

Sipariş defteri

2021: 117.2 milyon RM

2022: 24.8 milyon RM

2023: 11.5 milyon RM

Halka Arz Sonrası Hisse Senedi

Çene Soo Mau: %34.9

Tai Yee Chee: %10.4

Wee Chek Aik: %8.6

Hextar (Stok kodu 5151): %19.6

FYE2021 için Direktörler ve Üst Düzey Yönetici Ücretleri (2020 brüt kârından)

Toplam yönetici ücreti: 2.548 milyon RM veya %6.68

kilit yönetim ücreti: 0.90 milyon RM - 1.05 milyon veya %2.36 - %2.75

toplam (maks): 3.598 mil RM veya %9.4

fon kullanımı

Yeni genel müdürlük ve işletme tesisleri inşaatı: %40.6

İşletme sermayesi: %28.6

Banka kredilerinin geri ödenmesi: %22.5

Listeleme giderleri: %8.3

İyi olan şey:

1. PE15 makul bir değerdir.

2. Gün doğumu endüstrisi (temiz enerji talebi artışı, daha düşük güneş PV modülü fiyatı).

3. Aynı sektörden yüksek PE'li (50 üzeri) rakip.

4. 4 yılda gelir artışı.

2020: 125.562 mil RM (Eps: 0.0210)

2019: 119.521 mil RM (Eps: 0.0230)

2018: 120.129 mil RM (Eps: 0.0170)

2017: 72.830 mil RM (Eps: 0.0150)

Net kar aralığı

2020: 10.8%

2019: 12.4%

2018: 9.2%

2017: 13.0%

Sipariş defteri

2021: 117.2 milyon RM

2022: 24.8 milyon RM

2023: 11.5 milyon RM

Halka Arz Sonrası Hisse Senedi

Çene Soo Mau: %34.9

Tai Yee Chee: %10.4

Wee Chek Aik: %8.6

Hextar (Stok kodu 5151): %19.6

FYE2021 için Direktörler ve Üst Düzey Yönetici Ücretleri (2020 brüt kârından)

Toplam yönetici ücreti: 2.548 milyon RM veya %6.68

kilit yönetim ücreti: 0.90 milyon RM - 1.05 milyon veya %2.36 - %2.75

toplam (maks): 3.598 mil RM veya %9.4

fon kullanımı

Yeni genel müdürlük ve işletme tesisleri inşaatı: %40.6

İşletme sermayesi: %28.6

Banka kredilerinin geri ödenmesi: %22.5

Listeleme giderleri: %8.3

İyi olan şey:

1. PE15 makul bir değerdir.

2. Gün doğumu endüstrisi (temiz enerji talebi artışı, daha düşük güneş PV modülü fiyatı).

3. Aynı sektörden yüksek PE'li (50 üzeri) rakip.

4. 4 yılda gelir artışı.

Kötü şeyler:

1. Borç ödemek için halka arz fonunun %22.5'ini kullanın.

2. % ROE'de düşüş

3. Resmi bir temettü politikası yok.

4. Yönetici ve yönetim ücreti %10'a yakın.

1. Borç ödemek için halka arz fonunun %22.5'ini kullanın.

2. % ROE'de düşüş

3. Resmi bir temettü politikası yok.

4. Yönetici ve yönetim ücreti %10'a yakın.

Sonuç (Blogger herhangi bir tavsiye & öneri yazmamıştır. Hepsi kişisel görüş ve okuyucu yatırım kararında kendi risklerini almalıdır)

Çekici bir halka arz düşünün. IPO RM0.32'nin (PE15) teklif fiyatı, aynı endüstri rakibine kıyasla çok daha düşük. Genel ticari faaliyetler gün doğumu endüstrisi ve endüstrinin küresel olarak büyümeye devam etmesi bekleniyor.

Çekici bir halka arz düşünün. IPO RM0.32'nin (PE15) teklif fiyatı, aynı endüstri rakibine kıyasla çok daha düşük. Genel ticari faaliyetler gün doğumu endüstrisi ve endüstrinin küresel olarak büyümeye devam etmesi bekleniyor.

*Değerlendirme sadece kişisel görüş ve görüştür. Algı ve tahmin, herhangi bir yeni çeyrek sonucu yayınlanırsa değişecektir. Okuyucu kendi riskini alır ve şirketin temel değerinin tahminini ayarlamak için her çeyrek sonucunu takip etmek için kendi ödevini yapmalıdır.

Volkan Berhad

Telif hakkı@http://lchipo.blogspot.com/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Başvuruya açık: 16/03/2021

Başvuruya yakın: 24/03/2021

İlan tarihi: 06/04/2021

Sermaye

Piyasa Değeri: RM57.75mil

Toplam Paylar: 165milyon hisse, Esos 49.5milyon (Halka açık: 8.25milyon, Company Insider/Miti/Private Placement/diğer: 51.75mil)

Piyasa Değeri: RM57.75mil

Toplam Paylar: 165milyon hisse, Esos 49.5milyon (Halka açık: 8.25milyon, Company Insider/Miti/Private Placement/diğer: 51.75mil)

Sanayi

Volkan: %28.82

İsim Plakası Rakip (GP marjı)

Chiyoda Integrco.(M) Sdn Bhd: %28.52

Flexi Bileşenleri Sdn Bhd: %39.91

Sanwa Ekranı (M) Sdn Bhd: %42.43

Plastik enjeksiyon kalıplı Rakip (GP Marjı)

Saha-Birliği: %13.5

Srithai Süper Yazılımı: %8.64

SNC eski: %10.39

Volkan: %28.82

İsim Plakası Rakip (GP marjı)

Chiyoda Integrco.(M) Sdn Bhd: %28.52

Flexi Bileşenleri Sdn Bhd: %39.91

Sanwa Ekranı (M) Sdn Bhd: %42.43

Plastik enjeksiyon kalıplı Rakip (GP Marjı)

Saha-Birliği: %13.5

Srithai Süper Yazılımı: %8.64

SNC eski: %10.39

İşletme

İsim levhalarının imalatı, Plastik enjeksiyon kalıplama.

M'sia: %4.17

Gözenek: %43.98

Tayland:% 44.11

diğerleri: %7.74

Temel

1.Market: As Pazarı

2.Fiyat: RM0.35 (EPS:RM0.205)

3.P/E: PE17 (EPS 0.205'e göre, EPS 0.0232 ila cal PE kullanarak halka arz prospektüsünü kabul etmiyoruz)

4.ROE(Pro Forma III): %3.78

5.ROE: 4.19%(2020), 11.18%(2019), 12.38%(2018)

6. Halka arzdan sonra nakit ve sabit mevduat: hisse başına RM0.12

7.NA, halka arzdan sonra: RM0.408

8. Halka arzdan sonra dönen varlığa toplam borç: 0.1567 (Borç: 7.032milyon, Duran Varlık: 29.544milyon, Dönen varlık: 44.86milyon)

9.Temettü politikası: %30 PAT temettü politikası.

Geçmiş Finansal Performans (Gelir, Hisse Başına Kazanç)

2020: 52.527 mil RM (EPS:0.0205)

2019: 55.892 mil RM (EPS:0.0290)

2018: 58.649 mil RM (EPS:0.0412)

Net kar aralığı

2020: 28.82%

2019: 30.65%

2018: 32.35%

Halka Arz Sonrası Hisse Senedi

Datuk Ch'ng Huat Seng: %16.97

Gan Yew Thiam: %12.73

Dato' Wong Tze Peng: %14.85

Yeap Guan Seng: %6.36

Khoo Boo Wui: %12.73

FYE2021 için Direktörler ve Üst Düzey Yönetici Ücretleri (2020 brüt kârından)

Toplam yönetici ücreti: 3.104 milyon RM veya %20.5

kilit yönetim ücreti: 0.153milyon RM - 0.3milyon veya %1.01 - %1.98

toplam (maks): RM3.404mil veya %22.48

fon kullanımı

Makine ve ekipman alımı: %63.43

Listeleme Giderleri: %36.57

İyi olan şey:

1. 6 adet lazer kesim makinesi alımı, isim plakası üretimini %33.33 artıracaktır.

2. 5 adet plastik enjeksiyon kalıp satın almak, üretim kapasitesini %15.56 artıracaktır.

2. %30 PAT temettü politikasına sahip olun.

3. Net kâr son 28 yılda %3'in üzerindedir.

Kötü şeyler:

1. PE17 biraz pahalıdır.

2. Son 3 yıldır, ROE düşüyor.

3. Gelir, son 3 yılda artmadı.

4. Direktör ücreti çok pahalı, 20.5'deki brüt kârın %2020'i yönetmen ücreti için ödeniyor.

5. Halka arz fonundan %36.57 oranında listeleme giderleri çok pahalı.

Sonuç (Blogger herhangi bir tavsiye & öneri yazmamıştır. Hepsi kişisel görüş ve okuyucu yatırım kararında kendi risklerini almalıdır)

İlave makineler ile firmanın kapasitesi artacaktır. Ancak şirket hala son 3 yılda gelir artışı gibi bazı riskler aldı. Şirketin İş genişletme potansiyelini ve risk derecesini görüntülemek için lütfen aşağıdaki tabloya bakın.

İlave makineler ile firmanın kapasitesi artacaktır. Ancak şirket hala son 3 yılda gelir artışı gibi bazı riskler aldı. Şirketin İş genişletme potansiyelini ve risk derecesini görüntülemek için lütfen aşağıdaki tabloya bakın.

*Değerlendirme sadece kişisel görüş ve görüştür. Algı ve tahmin, herhangi bir yeni çeyrek sonucu yayınlanırsa değişecektir. Okuyucu kendi riskini alır ve şirketin temel değerinin tahminini ayarlamak için her çeyrek sonucunu takip etmek için kendi ödevini yapmalıdır.

Flexidinamik Holding Berhad

Telif hakkı@http://lchipo.blogspot.com/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Başvuruya açık: 09/03/2021

Başvuruya yakın: 16/03/2021

İlan tarihi: 30/03/2021

Başvuruya yakın: 16/03/2021

İlan tarihi: 30/03/2021

Sermaye

Piyasa Değeri: RM56.778mil

Toplam Paylar: 283 milyon hisse (Halka açık: 14.1 milyon, Company Insider/Miti/Private Placement/diğer: 61.036 milyon)

Piyasa Değeri: RM56.778mil

Toplam Paylar: 283 milyon hisse (Halka açık: 14.1 milyon, Company Insider/Miti/Private Placement/diğer: 61.036 milyon)

Sanayi (Gelir)

Esnek dinamik: 31.31 milyon RM

Polydamic Group Bhd: 11.78 milyon RM

Ripcol Industries S/B: 17.2 milyon RM

İşletme

Eldiven klorlama sisteminin tasarımı, mühendisliği, kurulumu ve devreye alınması.

M'sia: %86.28

Vietnam: %4.38

Tayland:% 8.74

Endonezya: %0.07

Sri Lanka %0.53

Esnek dinamik: 31.31 milyon RM

Polydamic Group Bhd: 11.78 milyon RM

Ripcol Industries S/B: 17.2 milyon RM

İşletme

Eldiven klorlama sisteminin tasarımı, mühendisliği, kurulumu ve devreye alınması.

M'sia: %86.28

Vietnam: %4.38

Tayland:% 8.74

Endonezya: %0.07

Sri Lanka %0.53

Temel

1.Market: As Pazarı

2.Fiyat: RM0.20 (EPS:RM0.0162)

3.F/K: PE12.35

4.ROE(Pro Forma III): %10.1

5.ROE: 21.4%(2019), 24.8%(2018), 33%(2017)

6. Halka arzdan sonra nakit ve sabit mevduat: hisse başına RM0.059

7.NA, halka arzdan sonra: RM0.12

8. Halka arzdan sonra dönen varlığa toplam borç: 0.708 (Borç: 31.832milyon, Duran Varlık: 21.998milyon, Dönen varlık: 44.976milyon)

9.Temettü politikası: Resmi bir temettü politikası yoktu.

Geçmiş Finansal Performans (Gelir, Hisse Başına Kazanç)

2022: ***Kalan sipariş defterinin faturalandırılması 2022 RM17.48milyon

2021: ***sipariş defteri Aralık 2021'de 62.3 milyon RM tutarında faturalandırılacak

2020 (9 ay): 35.007 mil RM (EPS:0.0095)

2019: 49.839 mil RM (EPS:0.0162)

2018: 48.322 mil RM (EPS:0.0151)

2017: 29.902 mil RM (EPS:0.0155)

Net kar aralığı

2020 (9 ay): %7.62

2019: 9.22%

2018: 9.14%

2017: 14.79%

Halka Arz Sonrası Hisse Senedi

Tan Kong Leong: %41.53

Liew Heng Wei: %18.74

Phitchaya Arsangku: %2.21

FYE2021 için Direktörler ve Üst Düzey Yönetici Ücretleri (2019 brüt kârından)

Toplam yönetici ücreti: 1.168 milyon RM veya %8.37

Kilit yönetici ücreti: 0.4 milyon RM - 0.5 milyon veya %2.87 - %3.58

toplam (maks): RM1.668mil veya %11.95

fon kullanımı

Geri ödemeli banka kredisi: %42.40 (2 yeni fabrika alımı 2019)

Yeni fabrikaların yenilenmesi: %2.80

Makine ve teçhizat alımı: %10.83

İşletme sermayesi: %24.03

Listeleme Giderleri: %19.94

İyi olan şey:

1. Gelirin 3 yılda artması.

2. Borç oranı çok tehlikeli düzeyde değil.

3. İki yeni fabrika satın alındı, tahmini yenileme çalışmaları Ağustos-Eylül 2021'e kadar tamamlanacak,

4. Büyük müşteri Hartalega, Flexidyamic'in 2017-2020 gelirine katkıda bulunuyor (%31.78-%40.91 aralığı).

4. Büyük müşteri Hartalega, Flexidyamic'in 2017-2020 gelirine katkıda bulunuyor (%31.78-%40.91 aralığı).

Kötü şeyler:

1. Direktör ücretleri ve kilit yönetici ücretleri halihazırda şirketin brüt kârının %11.95'ine mal olmaktadır.

2. Net kar yüzdesi 2017'den bu yana düşüyor.

3. Sabit temettü politikası yoktur.

4. ROE 3 yılda düşmeye devam ediyor.

5. 2milyon RM ve 3milyon RM gelir elde eden ilk 17 ve ilk 11 sektör oyuncusu, bu sektörün yüksek gelir üretmediğini gösteriyor (projeye muhtemelen daha az talep gerekiyor).

1. Direktör ücretleri ve kilit yönetici ücretleri halihazırda şirketin brüt kârının %11.95'ine mal olmaktadır.

2. Net kar yüzdesi 2017'den bu yana düşüyor.

3. Sabit temettü politikası yoktur.

4. ROE 3 yılda düşmeye devam ediyor.

5. 2milyon RM ve 3milyon RM gelir elde eden ilk 17 ve ilk 11 sektör oyuncusu, bu sektörün yüksek gelir üretmediğini gösteriyor (projeye muhtemelen daha az talep gerekiyor).

Sonuç (Blogger herhangi bir tavsiye & öneri yazmamıştır. Hepsi kişisel görüştür)

2020 yılı eldivenlere olan talebin yüksek olduğu bir yıl oldu ancak net kar marjında büyük bir iyileşme görülmedi. Şirket, 62'de faturalandırılmak üzere 2021 milyon RM tutarında sipariş defteri sağladı. Pandemi nedeniyle bir defaya mahsus yüksek talep gören sipariş defteri nedeniyle 2021'de gelirin ikiye katlanabileceğini görmeliyiz. 2021'den sonra işletme gelirlerinin normal aşamaya dönmesi gerekiyor. İş büyümesi ve risk tablosu için lütfen aşağıdaki tabloya bakın.

*Değerlendirme sadece kişisel görüş ve görüştür. Algı ve tahmin, herhangi bir yeni çeyrek sonucu yayınlanırsa değişecektir. Okuyucu kendi riskini alır ve şirketin temel değerinin tahminini ayarlamak için her çeyrek sonucunu takip etmek için kendi ödevini yapmalıdır.

Teladan Setia Grup Berhad

Telif hakkı@http://lchipo.blogspot.com/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Başvuruya açık: 23/02/2021

Başvuruya yakın: 02/03/2021

İlan tarihi: 16/03/2021

Başvuruya yakın: 02/03/2021

İlan tarihi: 16/03/2021

Sermaye

Piyasa Değeri: RM386.543mil

Toplam Paylar: 805.298 milyon pay (Halka açık: 40 milyon, Company Insider/Miti/Private Placement/diğer: 161.595milyon)

Piyasa Değeri: RM386.543mil

Toplam Paylar: 805.298 milyon pay (Halka açık: 40 milyon, Company Insider/Miti/Private Placement/diğer: 161.595milyon)

Sanayi (Net Kar %)

Gayrimenkul geliştirme

Gayrimenkul geliştirme

İşletme

İş ağırlıklı olarak Melaka'da

Konut: %51

Karma geliştirme: %49

İş ağırlıklı olarak Melaka'da

Konut: %51

Karma geliştirme: %49

Temel

1.Market: As Pazarı

2.Fiyat: RM0.48 (EPS:RM0.054)

3.F/K: PE8.9

4.ROE(Pro Forma III): %10.36

5.ROE: 12.60%(2019), 16.19%(2018), 22.27%(2017)

6. Halka arzdan sonra nakit ve sabit mevduat: hisse başına RM0.1153

7.NA, halka arzdan sonra: RM0.54

8. Halka arzdan sonra dönen varlığa toplam borç: 0.56 (Borç: 214.877milyon, Duran Varlık: 266.719milyon, Dönen varlık: 381.972milyon)

9.Temettü politikası: Temettü olarak PAT'nin %20'si.

1.Market: As Pazarı

2.Fiyat: RM0.48 (EPS:RM0.054)

3.F/K: PE8.9

4.ROE(Pro Forma III): %10.36

5.ROE: 12.60%(2019), 16.19%(2018), 22.27%(2017)

6. Halka arzdan sonra nakit ve sabit mevduat: hisse başına RM0.1153

7.NA, halka arzdan sonra: RM0.54

8. Halka arzdan sonra dönen varlığa toplam borç: 0.56 (Borç: 214.877milyon, Duran Varlık: 266.719milyon, Dönen varlık: 381.972milyon)

9.Temettü politikası: Temettü olarak PAT'nin %20'si.

Geçmiş Finansal Performans (Gelir, EPS)

2020 (9 ay): 100.028 mil RM (EPS:0.022)

2019: 232.988 mil RM (EPS:0.054)

2018: 259.141 mil RM (EPS:0.061)

2017: 359.511 mil RM (EPS:0.078)

2020 (9 ay): 100.028 mil RM (EPS:0.022)

2019: 232.988 mil RM (EPS:0.054)

2018: 259.141 mil RM (EPS:0.061)

2017: 359.511 mil RM (EPS:0.078)

Net kar aralığı

2020 (9 ay):%19.1

2019: 18.6%

2018: 18.8%

2017: 17.49%

2020 (9 ay):%19.1

2019: 18.6%

2018: 18.8%

2017: 17.49%

Halka Arz Sonrası Hisse Senedi

Teo Lay Yasağı: %41.6

Teo Lay Lee: %11.1

Teo Siew Mayıs: %11.1

Teo Lay Yasağı: %41.6

Teo Lay Lee: %11.1

Teo Siew Mayıs: %11.1

FYE2021 için Direktörler ve Üst Düzey Yönetici Ücretleri (2019 brüt kârından)

Toplam yönetici ücreti: 1.678 milyon RM veya %2.08

kilit yönetim ücreti: 0.90 mil-1.05mil RM veya %1.12-1.30

toplam (maks): RM2.728mil veya %3.38

Toplam yönetici ücreti: 1.678 milyon RM veya %2.08

kilit yönetim ücreti: 0.90 mil-1.05mil RM veya %1.12-1.30

toplam (maks): RM2.728mil veya %3.38

fon kullanımı

Arazi edinimi: %45.3

Proje geliştirme için işletme sermayesi: %42.8

Banka kredilerinin geri ödenmesi: %5.2

Listeleme Giderleri: %6.7

Arazi edinimi: %45.3

Proje geliştirme için işletme sermayesi: %42.8

Banka kredilerinin geri ödenmesi: %5.2

Listeleme Giderleri: %6.7

İyi olan şey:

1. Şirket değeri PE8.9 ile halka arz fiyatı fuarı.

2. %17-%19 aralığında kar marjına sahip olmak.

3. Direktörler ve Üst Yönetim Ücreti çok pahalı değildir.

1. Şirket değeri PE8.9 ile halka arz fiyatı fuarı.

2. %17-%19 aralığında kar marjına sahip olmak.

3. Direktörler ve Üst Yönetim Ücreti çok pahalı değildir.

Kötü şeyler:

1. Gayrimenkul geliştirme sektörü, mevcut genel ekonomik durumdan etkilenir.

2. ROE %15'ten az

1. Gayrimenkul geliştirme sektörü, mevcut genel ekonomik durumdan etkilenir.

2. ROE %15'ten az

Sonuç (Blogger herhangi bir tavsiye & öneri yazmamıştır. Hepsi kişisel görüştür)

Genel olarak adil bir değerleme var, ancak mevcut ekonomik durum emlak piyasasının büyümesini teşvik etmiyor. Emlak piyasasının talebin artması için en az 2 yıldan fazla beklemesi gerekecek. Bu halka arza yatırım yapmak, beklemek için daha fazla zamana ve performanslarını izlemeye devam etmeye ihtiyaç duyabilir. İş büyümesi ve iş riski için lütfen aşağıdaki tabloya bakın.

Genel olarak adil bir değerleme var, ancak mevcut ekonomik durum emlak piyasasının büyümesini teşvik etmiyor. Emlak piyasasının talebin artması için en az 2 yıldan fazla beklemesi gerekecek. Bu halka arza yatırım yapmak, beklemek için daha fazla zamana ve performanslarını izlemeye devam etmeye ihtiyaç duyabilir. İş büyümesi ve iş riski için lütfen aşağıdaki tabloya bakın.

*Değerlendirme sadece kişisel görüş ve görüştür. Algı ve tahmin, herhangi bir yeni çeyrek sonucu yayınlanırsa değişecektir. Okuyucu kendi riskini alır ve şirketin temel değerinin tahminini ayarlamak için her çeyrek sonucunu takip etmek için kendi ödevini yapmalıdır.

Mobilia Holding Berhad

Telif hakkı@http://lchipo.blogspot.com/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Başvuruya açık: 03/02/2021

Başvuruya yakın: 09/02/2021

İlan tarihi: 23/01/2021

Sermaye

Piyasa Değeri: RM92mil

Toplam Hisse Senedi: 400 milyon hisse (Halka açık: 20milyon, Company Insider/Miti/Private Placement/diğer: 80mil)

Sanayi (Net Kar %)

Homeriz: %15.18

Bahar Sanatı: 13.14%

Mobilia: %11.14

Liihen: %9.51

İşletme

Ev mobilyalarının tasarımı ve imalatı.

Denizaşırı: %73.39

Malezya: %26.61

*2017-2020: %50.48-56.48 gelir 5 büyük müşteriden geliyor.

Temel

1.Market: As Pazarı

2.Fiyat: RM0.23 (EPS:0.02)

3.F/K: PE11.50

4.ROE(Pro Forma III): %17.29

5.ROE: 35.71%(2019), 27.55%(2018), 31.45%(2017)

6. Halka arzdan sonra nakit ve sabit mevduat: hisse başına RM0.0406

7.NA, halka arzdan sonra: RM0.10

8. Halka arzdan sonra dönen varlığa toplam borç: 1.176 (Borç: 39.385milyon, Duran Varlık: 45.954milyon, Dönen varlık: 33.447milyon)

9.Temettü politikası: Sabit bir temettü politikası yoktur.

Geçmiş Finansal Performans (Gelir, EPS)

2020 (8 ay): 44.729 mil RM (EPS:0.0136)

2019: 75.589 mil RM (EPS:0.0248)

2018: 66.504 mil RM (EPS:0.0184 )

2017: 55.730 mil RM (EPS:0.0184)

Net kar aralığı

2020 (8 ay): %10.31

2019: 11.14%

2018: 9.39%

2017: 11.24%

Halka Arz Sonrası Hisse Senedi

Quek Wee Seng: %74.56 (Exelient & Firstchrome)

Quek Wee Seong: %73.88 (Mükemmel ve Birinci Krom)

FYE2021 için Yönetici Ücretleri (brüt kar 2019'dan)

Datin Siah Li Mei: RM42k

Quek Wee Seng: RM577k

Quek Wee Seong: RM474k

Tacul Arifin: RM42k

Lim See Çekici: RM42k

Toplam yönetici ücreti: 1.177 milyon RM veya %6.05

FYE2021 için Kilit Yönetim Ücreti (2019 brüt kardan)

Tan Ley Wun: 150k-200k RM

Khoo Ai Lee: 150k-200k RM

Ku Yong Yee: RM100k-150k

Wong Eng Chuan: RM200k-250k

Quek Yan Şarkısı: RM50k-100k

kilit yönetim ücreti: RM0.65mil-0.9mil veya %3.34-4.62

fon kullanımı

Bina inşaatı: %42.03

Makine alımı: %9.42

Borçların geri ödenmesi: %13.77

İşletme sermayesi: %13.77

Listeleme Giderleri: %21.74

İyi olan şey:

1. PE11.5, kabul edilebilir gerçeğe uygun değerdir.

2. ROE %15'in üzerinde.

3. Gelir, son 3 yılda artmaya devam ediyor.

4. Küresel evden çalışma trendi mobilya talebini artırıyor.

Kötü şeyler:

1. İlk 5 büyük müşteri, şirket gelirinin %50'sinden fazlasına katkıda bulunur.

2. Borç yüksek.

3. Yönetici ve üst yönetimin ücretleri, şirket brüt karının %10'unun üzerindedir.

4. Borç ödemek için %13.77 halka arz fonu kullanın ve listeleme giderleri toplam halka arz fonunun %21.74'üdür (bu 2 madde, vadeli işlemlerde ticari büyümeye katkıda bulunmak için daha az yardımcıdır)

Başvuruya açık: 03/02/2021

Başvuruya yakın: 09/02/2021

İlan tarihi: 23/01/2021

Sermaye

Piyasa Değeri: RM92mil

Toplam Hisse Senedi: 400 milyon hisse (Halka açık: 20milyon, Company Insider/Miti/Private Placement/diğer: 80mil)

Sanayi (Net Kar %)

Homeriz: %15.18

Bahar Sanatı: 13.14%

Mobilia: %11.14

Liihen: %9.51

İşletme

Ev mobilyalarının tasarımı ve imalatı.

Denizaşırı: %73.39

Malezya: %26.61

*2017-2020: %50.48-56.48 gelir 5 büyük müşteriden geliyor.

Temel

1.Market: As Pazarı

2.Fiyat: RM0.23 (EPS:0.02)

3.F/K: PE11.50

4.ROE(Pro Forma III): %17.29

5.ROE: 35.71%(2019), 27.55%(2018), 31.45%(2017)

6. Halka arzdan sonra nakit ve sabit mevduat: hisse başına RM0.0406

7.NA, halka arzdan sonra: RM0.10

8. Halka arzdan sonra dönen varlığa toplam borç: 1.176 (Borç: 39.385milyon, Duran Varlık: 45.954milyon, Dönen varlık: 33.447milyon)

9.Temettü politikası: Sabit bir temettü politikası yoktur.

Geçmiş Finansal Performans (Gelir, EPS)

2020 (8 ay): 44.729 mil RM (EPS:0.0136)

2019: 75.589 mil RM (EPS:0.0248)

2018: 66.504 mil RM (EPS:0.0184 )

2017: 55.730 mil RM (EPS:0.0184)

Net kar aralığı

2020 (8 ay): %10.31

2019: 11.14%

2018: 9.39%

2017: 11.24%

Halka Arz Sonrası Hisse Senedi

Quek Wee Seng: %74.56 (Exelient & Firstchrome)

Quek Wee Seong: %73.88 (Mükemmel ve Birinci Krom)

FYE2021 için Yönetici Ücretleri (brüt kar 2019'dan)

Datin Siah Li Mei: RM42k

Quek Wee Seng: RM577k

Quek Wee Seong: RM474k

Tacul Arifin: RM42k

Lim See Çekici: RM42k

Toplam yönetici ücreti: 1.177 milyon RM veya %6.05

FYE2021 için Kilit Yönetim Ücreti (2019 brüt kardan)

Tan Ley Wun: 150k-200k RM

Khoo Ai Lee: 150k-200k RM

Ku Yong Yee: RM100k-150k

Wong Eng Chuan: RM200k-250k

Quek Yan Şarkısı: RM50k-100k

kilit yönetim ücreti: RM0.65mil-0.9mil veya %3.34-4.62

fon kullanımı

Bina inşaatı: %42.03

Makine alımı: %9.42

Borçların geri ödenmesi: %13.77

İşletme sermayesi: %13.77

Listeleme Giderleri: %21.74

İyi olan şey:

1. PE11.5, kabul edilebilir gerçeğe uygun değerdir.

2. ROE %15'in üzerinde.

3. Gelir, son 3 yılda artmaya devam ediyor.

4. Küresel evden çalışma trendi mobilya talebini artırıyor.

Kötü şeyler:

1. İlk 5 büyük müşteri, şirket gelirinin %50'sinden fazlasına katkıda bulunur.

2. Borç yüksek.

3. Yönetici ve üst yönetimin ücretleri, şirket brüt karının %10'unun üzerindedir.

4. Borç ödemek için %13.77 halka arz fonu kullanın ve listeleme giderleri toplam halka arz fonunun %21.74'üdür (bu 2 madde, vadeli işlemlerde ticari büyümeye katkıda bulunmak için daha az yardımcıdır)

Sonuç (Blogger herhangi bir tavsiye & öneri yazmamıştır. Hepsi kişisel görüştür)

Evden küresel çalışma mobilya talebini artırdığı için şirket halka arz için doğru zamanlamayı seçti, ancak Mobilia mobilya daha çok ahşap esaslı mobilyalara odaklanıyor. Fabrika B & C bloğu için tahmini tamamlanma süresi 2022, 2 yıl sonra daha fazla gelir geldiğini görmeliyiz (üretim kapasitesinde yüzde kaç artış bulamıyoruz). 3 yıl içinde şirket için risk ve ticari büyüme tahminini anlamak için lütfen aşağıdaki tabloya bakın.

*Değerlendirme sadece kişisel görüş ve görüştür. Algı ve tahmin, herhangi bir yeni çeyrek sonucu yayınlanırsa değişecektir. Okuyucu kendi riskini alır ve şirketin temel değerinin tahminini ayarlamak için her çeyrek sonucunu takip etmek için kendi ödevini yapmalıdır.

HES Holdings Berhad

Telif hakkı@http://lchipo.blogspot.com/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Başvuruya açık: 15/12/2020

Başvuruya yakın: 07/01/2021

İlan tarihi: 20/01/2021

Sermaye

Piyasa Değeri: RM139.8345mil

Toplam Paylar: 388.43milyon hisse (Halka açık: 19.4216milyon, Company Insider/Miti/Private Placement/diğer: 89.2474milyon)

Sanayi

Baskı Sanayi YBBO 2016-2019: %6.04

En İyi Beş Sektör Oyuncusu (PAT Marjına göre)

Kinta Press & Packaging S/B: %20.98

GL Baskı S/B: %18.99

Parmak İzleri Utd S/B: %13.47

Hin Basın S/B: %9.10

Hayan Grubu (HES): %8.72

İşletme

Kağıt bazlı ambalajların basımı ve üretimi.

*Standart formatlı makine kullanım oranı %88.44

*Şu anda 6 makine (5 üretim hattında, 1 eğitim amaçlı)

*IPO 2 makine ekle (eski makinelere atılacak)

* Tahmini baskı kapasitesi %20 artış

Malezya Geliri: %72.44

Denizaşırı Gelir: %27.56

Temel

1.Market: As Pazarı

2.Fiyat: RM0.36 (EPS:0.0212)

3.F/K: PE16.98

4.ROE(Pro Forma III): %8.885

5.ROE: 12.72%(2020), 22.76%(2019), 28.82%(2018)

6. Halka arzdan sonra nakit ve sabit mevduat: hisse başına RM0.0878

7.NA, halka arzdan sonra: RM0.25

8. Halka arzdan sonra dönen varlığa toplam borç: 0.4655 (Borç: 28.566milyon, Duran Varlık: 66.417milyon, Dönen varlık: 61.360milyon)

9.Temettü politikası: %20 Net kar temettü dağıtım oranı politikası.

Geçmiş Finansal Performans (Gelir, EPS)

2020: 101.203 mil (EPS: 0.0212)

2019: 82.681 mil (EPS: 0.0343)

2018: 64.395 mil (EPS: 0.0384)

Net kar aralığı

2020: 8.71%

2019: 16.53%

2018: 23.19%

Halka Arz Sonrası Hisse Senedi

Aurora Çayır S/B: %51.72

Kök Hon Seng: %5.94 (dolaylı %55.3)

Lau Teee Tee @ Lau Kim Wah: %1.98 (dolaylı %53.51)

Ng Soh Hoon: %3.58 (dolaylı: %57.66)

Chong Fea Çene: %1.79 (dolaylı %53.7)

Ang Poh Geok: %7.01

FYE2021 için Yönetici Ücretleri (brüt kar 2020'dan)

Lau Tee Tişört @ Lau Kim Wah: RM100k

Kök Hon Seng: 0.954 mil RM

Ng Soh Hoon: 0.216 mil RM

Philip Goh Teck Siang: RM60

Choo Chee Beng: RM36k

Lee Chong Uzunluğu: RM36k

Toplam yönetici ücreti: 1.402 milyon RM veya %6.77

FYE2020 için Kilit Yönetim Ücreti (2019 brüt kardan)

Tan Kian Siong @ Chen Kian Siong: RM0.251mil-0.3 mil

Mah Chen Wah: 0.151 milyon RM-0.2 milyon RM

Ng Soh Moy: RM0.151mil-0.2mil

Teng Tiang Chia: RM0.201mil-0.25mil

Lee Kuei Yong: 0.051mil-0.1mil RM

Subramaniam A/L Mogan: RM0.101mil-0.15mil

Nur Syafiqah Binti Hassan: RM0-0.05milyon

kilit yönetim ücreti: RM0.906mil-1.25mil veya %4.38-6.04

fon kullanımı

Sermaye harcaması ve genişleme: %40.82

Banka kredisinin geri ödemesi: %24.38

İşletme sermayesi: %16.31

Satış ve pazarlama giderleri: %6.27

Listeleme Giderleri: %12.22

İyi olan şey:

1. PE 16.98 kabul edilebilir aralığın altında.

2. 3 yılda gelir artışı.

3. Aurora Meadow S/B'nin sahip olduğu ana hissedar, halka arzdan sonra daha az büyük hisse elden çıkarma faaliyetlerine sahip olacaktır.

4. Halka arzdan sonra tahmini baskı kapasitesi %20 artar.

Kötü şeyler:

1. ROE & EPS 3 yılda düşüyor.

2. %16.31 oranında halka arz fonu banka kredilerinin geri ödenmesine ayrılmıştır.

3. Sanayi CAGC yüksek büyüme içinde değil.

4. HES, rakipleri arasında önemli bir pazar oyuncusu değildir.

5. Yönetici ve üst yönetimin ücreti, şirketin brüt kârının %10'unun üzerindedir.

Sonuç (Blogger herhangi bir tavsiye & öneri yazmamıştır. Hepsi kişisel görüştür)

Halka arz gerçeğe uygun değerdedir. Tahmini kurulum tamamlandıktan sonra yeni baskı makinesinin baskı kapasitesinde %20 artış olacağı ve bu da geliri artıracaktır. Ancak, gelirin de baskı kapasitesiyle birlikte gelmesi gerektiğinden, iş bir veya iki yılda %100 artmayacak. Çok yüksek bir iş büyümesi göremeyebiliriz. (UYARI: ticari büyüme, hisse fiyatlarındaki artış değildir)

Risk ve ticari büyüme potansiyeli için lütfen aşağıdaki tabloya bakın.

Lau Tee Tişört @ Lau Kim Wah: RM100k

Kök Hon Seng: 0.954 mil RM

Ng Soh Hoon: 0.216 mil RM

Philip Goh Teck Siang: RM60

Choo Chee Beng: RM36k

Lee Chong Uzunluğu: RM36k

Toplam yönetici ücreti: 1.402 milyon RM veya %6.77

FYE2020 için Kilit Yönetim Ücreti (2019 brüt kardan)

Tan Kian Siong @ Chen Kian Siong: RM0.251mil-0.3 mil

Mah Chen Wah: 0.151 milyon RM-0.2 milyon RM

Ng Soh Moy: RM0.151mil-0.2mil

Teng Tiang Chia: RM0.201mil-0.25mil

Lee Kuei Yong: 0.051mil-0.1mil RM

Subramaniam A/L Mogan: RM0.101mil-0.15mil

Nur Syafiqah Binti Hassan: RM0-0.05milyon

kilit yönetim ücreti: RM0.906mil-1.25mil veya %4.38-6.04

fon kullanımı

Sermaye harcaması ve genişleme: %40.82

Banka kredisinin geri ödemesi: %24.38

İşletme sermayesi: %16.31

Satış ve pazarlama giderleri: %6.27

Listeleme Giderleri: %12.22

İyi olan şey:

1. PE 16.98 kabul edilebilir aralığın altında.

2. 3 yılda gelir artışı.

3. Aurora Meadow S/B'nin sahip olduğu ana hissedar, halka arzdan sonra daha az büyük hisse elden çıkarma faaliyetlerine sahip olacaktır.

4. Halka arzdan sonra tahmini baskı kapasitesi %20 artar.

Kötü şeyler:

1. ROE & EPS 3 yılda düşüyor.

2. %16.31 oranında halka arz fonu banka kredilerinin geri ödenmesine ayrılmıştır.

3. Sanayi CAGC yüksek büyüme içinde değil.

4. HES, rakipleri arasında önemli bir pazar oyuncusu değildir.

5. Yönetici ve üst yönetimin ücreti, şirketin brüt kârının %10'unun üzerindedir.

Sonuç (Blogger herhangi bir tavsiye & öneri yazmamıştır. Hepsi kişisel görüştür)

Halka arz gerçeğe uygun değerdedir. Tahmini kurulum tamamlandıktan sonra yeni baskı makinesinin baskı kapasitesinde %20 artış olacağı ve bu da geliri artıracaktır. Ancak, gelirin de baskı kapasitesiyle birlikte gelmesi gerektiğinden, iş bir veya iki yılda %100 artmayacak. Çok yüksek bir iş büyümesi göremeyebiliriz. (UYARI: ticari büyüme, hisse fiyatlarındaki artış değildir)

Risk ve ticari büyüme potansiyeli için lütfen aşağıdaki tabloya bakın.

*Değerlendirme sadece kişisel görüş ve görüştür. Algı ve tahmin, herhangi bir yeni çeyrek sonucu yayınlanırsa değişecektir. Okuyucu kendi riskini alır ve şirketin temel değerinin tahminini ayarlamak için her çeyrek sonucunu takip etmek için kendi ödevini yapmalıdır.

Econframe Berhad

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Başvuruya açık: 05/10/2020

Başvuruya yakın: 12/10/2020

İlan tarihi: 27/10/2020

Başvuruya yakın: 12/10/2020

İlan tarihi: 27/10/2020

Sermaye

Piyasa Değeri: RM91mil

Toplam Hisseler: 325milyon hisse (Halka açık: 16.25milyon, Company Insider/Miti/Private Placement/diğer: 81.25milyon)

Piyasa Değeri: RM91mil

Toplam Hisseler: 325milyon hisse (Halka açık: 16.25milyon, Company Insider/Miti/Private Placement/diğer: 81.25milyon)

Sanayi

Yapı malzemesi (kapıya özel)

Rakip (PAT%, prospektüse bakın pg149)

1. Kapı çerçevesi (9 şirket): kayıplar -% 5.1

2.Key yangına dayanıklı kapı (10 şirket): kayıplar-7.21

3.Anahtar Ahşap Kapı (16 şirket):kayıplar-7.81% (sadece bir yarışmacıda 14.32%)

4.Key Metal kapı (2 şirket): %3.07-15.14

5.Anahtar hırdavat (11 şirket): kayıplar-8.3%

Yapı malzemesi (kapıya özel)

Rakip (PAT%, prospektüse bakın pg149)

1. Kapı çerçevesi (9 şirket): kayıplar -% 5.1

2.Key yangına dayanıklı kapı (10 şirket): kayıplar-7.21

3.Anahtar Ahşap Kapı (16 şirket):kayıplar-7.81% (sadece bir yarışmacıda 14.32%)

4.Key Metal kapı (2 şirket): %3.07-15.14

5.Anahtar hırdavat (11 şirket): kayıplar-8.3%

İşletme

1. Metal kapı çerçevesi tasarımı ve imalatı (Rev: %47.5).

2.Yangına dayanıklı kapı takımlarının imalatı (Rev:%33.2).

3.Metal kapı imalatı (Rev:%0.6)

4. Ahşap kapı ve hırdavat ticareti (Rev18.7%)

1. Metal kapı çerçevesi tasarımı ve imalatı (Rev: %47.5).

2.Yangına dayanıklı kapı takımlarının imalatı (Rev:%33.2).

3.Metal kapı imalatı (Rev:%0.6)

4. Ahşap kapı ve hırdavat ticareti (Rev18.7%)

Temel

1.Market: As Pazarı

2.Fiyat: RM0.28 (EPS:0.025)

3.F/K: PE11.2

4.ROE(Proforma III): 18.58

5.ROE: 31.28(2019), 23.72(2018), 19.18(2017)

6. Halka arzdan sonra nakit ve sabit mevduat: hisse başına RM0.068

7.NA, halka arzdan sonra: RM0.14

8. Halka arzdan sonra dönen varlığa toplam borç: 0.083 (Borç: 3.25milyon, Duran Varlık: 10.068milyon, Dönen varlık: 39.089milyon)

9.Temettü politikası: Sabit bir temettü politikası yoktur.

1.Market: As Pazarı

2.Fiyat: RM0.28 (EPS:0.025)

3.F/K: PE11.2

4.ROE(Proforma III): 18.58

5.ROE: 31.28(2019), 23.72(2018), 19.18(2017)

6. Halka arzdan sonra nakit ve sabit mevduat: hisse başına RM0.068

7.NA, halka arzdan sonra: RM0.14

8. Halka arzdan sonra dönen varlığa toplam borç: 0.083 (Borç: 3.25milyon, Duran Varlık: 10.068milyon, Dönen varlık: 39.089milyon)

9.Temettü politikası: Sabit bir temettü politikası yoktur.

Geçmiş Finansal Performans (Gelir, EPS)

2020 (9 ay): 29.977 mil RM (EPS: 0.0130)

2019: 44.089 mil (EPS: 0.0250)

2018: 39.834 mil (EPS: 0.0157)

2017: 35.494 mil (EPS: 0.0096)

2020 (9 ay): 29.977 mil RM (EPS: 0.0130)

2019: 44.089 mil (EPS: 0.0250)

2018: 39.834 mil (EPS: 0.0157)

2017: 35.494 mil (EPS: 0.0096)

Net kar aralığı

2020: 14.0%

2019: 18.5%

2018: 12.8%

2017: 8.80%

2020: 14.0%

2019: 18.5%

2018: 12.8%

2017: 8.80%

Halka Arz Sonrası Hisse Senedi

1.Lim Çene Boynuzu: %34.7

2.Khoo Soon Beng: %2.0

3.Lim Testere Kee: %33.4

FYE2020 için Yönetici Ücretleri (brüt kar 2019'dan)

1.Robert Koong Yin Leong: 15k RM

2.Lim Çene Boynuzu: RM222k

3.Khoo Soon Beng: 133 bin RM

4.Lim Testere Kee: RM10k

5. Tan Hock Yakında: RM15k

6. İlham Fadilah Binti Sunhaji: RM12k

PBT'den toplam yönetmen ücreti: RM0.407milyon veya %2.79

FYE2020 için Kilit Yönetim Ücreti (2019 brüt kardan)

1.Yong Wai Kin: RM100k-150k

2.Lai Shu San: RM100k-150k

3.Yong Chaw Ang: RM100k-150k

4. Soi Wen Li: RM50k-100k

5.Ang Boyut Cie: RM50k-100k

PBT'den kilit yönetim ücreti: RM0.4mil-0.65mil veya %4.45

fon kullanımı

1. Arazi alımı ve yeni üretim tesisi inşaatı: %27.5

2. Üretim sürecinin otomasyonu: %22.0

3.İşletme sermayesi: %34.1

4. Listeleme Giderleri: %16.4

İyi olan şey:

1. PE11.12 çok yüksek değil ve ROE 15'in üzerinde.

2. Borç sağlıklıdır.

3. Yönetici ücreti kabul edilebilir.

4. Halka arz fonunun çoğu işi genişletmek için kullanılıyor.

5. Şirket, üretim hattındaki otomasyon sürecini artırmayı planladı.

1. PE11.12 çok yüksek değil ve ROE 15'in üzerinde.

2. Borç sağlıklıdır.

3. Yönetici ücreti kabul edilebilir.

4. Halka arz fonunun çoğu işi genişletmek için kullanılıyor.

5. Şirket, üretim hattındaki otomasyon sürecini artırmayı planladı.

Kötü şeyler:

1. Pazarda çok fazla rakip var.

2. Çoğu rakip PAT Marjı ya zarar ediyor ya da %8'den az PAT marjı yapıyor, bu sektörde çok özel fiyat/maliyet avantajı olmadıkça Ecoframe'in neden sadece %18.45 yaptığını anlıyor.

3. Sabit temettü politikası yoktur.

4. Mevcut arz fazlası mülk ortamı ve covis-19, endüstrinin büyümesine fayda sağlamaz.

1. Pazarda çok fazla rakip var.

2. Çoğu rakip PAT Marjı ya zarar ediyor ya da %8'den az PAT marjı yapıyor, bu sektörde çok özel fiyat/maliyet avantajı olmadıkça Ecoframe'in neden sadece %18.45 yaptığını anlıyor.

3. Sabit temettü politikası yoktur.

4. Mevcut arz fazlası mülk ortamı ve covis-19, endüstrinin büyümesine fayda sağlamaz.

Sonuç (Blogger herhangi bir tavsiye & öneri yazmamıştır. Hepsi kişisel görüştür)

Mülk büyümesinin zamanlaması, ürün talebiyle çok yüksek ilişkilidir. Bu nedenle, mevcut mülk fazlalığı ve covis-19 ekonomik büyümeyi etkiler, önümüzdeki 1-3 yıl içinde şirkete fayda sağlamayacaktır.

Mülk büyümesinin zamanlaması, ürün talebiyle çok yüksek ilişkilidir. Bu nedenle, mevcut mülk fazlalığı ve covis-19 ekonomik büyümeyi etkiler, önümüzdeki 1-3 yıl içinde şirkete fayda sağlamayacaktır.

*Değerlendirme sadece kişisel görüş ve görüştür. Algı ve tahmin, herhangi bir yeni çeyrek sonucu yayınlanırsa değişecektir. Okuyucu kendi riskini alır ve şirketin temel değerinin tahminini ayarlamak için her çeyrek sonucunu takip etmek için kendi ödevini yapmalıdır.

Aneka Jaringan Berhad'ı Tutuyor

Telif hakkı@http://lchipo.blogspot.com/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Başvuruya açık: 01/10/2020

Başvuruya yakın: 09/10/2020

İlan tarihi: 20/10/2020

Başvuruya yakın: 09/10/2020

İlan tarihi: 20/10/2020

Sermaye

Piyasa Değeri: 177.5 milyon RM

Toplam Hisseler: 538.1milyon hisse (Halka açık: 26.906milyon, Company Insider/Miti/Private Placement/diğer: 112.984milyon)

Piyasa Değeri: 177.5 milyon RM

Toplam Hisseler: 538.1milyon hisse (Halka açık: 26.906milyon, Company Insider/Miti/Private Placement/diğer: 112.984milyon)

Sanayi

İnşaat sektörü

Rakip (Net Kar Marjı %)

Ekonomik: %3.8

Pintaras Jaya: %8.3

Sunway Geotechnics: %3.0

Ikhmas Jaya: Zarar verme

İnşaat sektörü

Rakip (Net Kar Marjı %)

Ekonomik: %3.8

Pintaras Jaya: %8.3

Sunway Geotechnics: %3.0

Ikhmas Jaya: Zarar verme

İşletme

Temel ve bodrum inşaatları.

Temel ve bodrum inşaatları.

Temel

Pazar: As Pazarı

Fiyat: RM0.33 (EPS:0.0343)

P/K: PE9.62

ROE(Proforma III): 13.2

ROE: 24.1(2019), 22.9(2018), 14.8(2017)

Halka arzdan sonra nakit ve sabit depozito: hisse başına RM0.0728

Halka arzdan sonra NA: 0.24 RM

Halka arzdan sonra dönen varlığa toplam borç: 0.577 (Borç: 82.852milyon, Duran Varlık: 73.811milyon, Dönen varlık: 143.559milyon)

Temettü politikası: Sabit bir temettü politikası yoktur.

Pazar: As Pazarı

Fiyat: RM0.33 (EPS:0.0343)

P/K: PE9.62

ROE(Proforma III): 13.2

ROE: 24.1(2019), 22.9(2018), 14.8(2017)

Halka arzdan sonra nakit ve sabit depozito: hisse başına RM0.0728

Halka arzdan sonra NA: 0.24 RM

Halka arzdan sonra dönen varlığa toplam borç: 0.577 (Borç: 82.852milyon, Duran Varlık: 73.811milyon, Dönen varlık: 143.559milyon)

Temettü politikası: Sabit bir temettü politikası yoktur.

Geçmiş Finansal Performans (Gelir, EPS)

2020 (9 ay): 104.226 mil RM (EPS: 0.161)

2019: 221.172 mil (EPS: 0.0343)

2018: 266.872 mil (EPS: 0.0249)

2017: 171.153 mil (EPS: 0.0118)

2020 (9 ay): 104.226 mil RM (EPS: 0.161)

2019: 221.172 mil (EPS: 0.0343)

2018: 266.872 mil (EPS: 0.0249)

2017: 171.153 mil (EPS: 0.0118)

Net kar aralığı

2020: 8.85%

2019: 9.10%

2018: 5.55%

2017: 5.00%

2020: 8.85%

2019: 9.10%

2018: 5.55%

2017: 5.00%

Halka Arz Sonrası Hisse Senedi

Dato'Ir.Tan Gim Foo:%0.06

Pang Tse Fui:%18.50

Chong Ngit Sooi:%18.50

Loke Kien Tuck:%18.50

Dato' Noraini binti Abdul Rahman:%0.06

Wee Kee Hong:%0.06

FYE2021 için Yönetici Ücretleri (brüt kar 2019'dan)

Dato'Ir.Tan Gim Foo:RM54k

Dato'Ir.Tan Gim Foo:RM54k

Pang Tse Fui:RM434k

Chong Ngit Sooi:RM434k

Loke Kien Tuck: RM434k

Dato' Noraini binti Abdul Rahman:RM46k

Wee Kee Hong:RM49k

PBT'den toplam yönetmen ücreti: RM1.451milyon veya %3.71

Chong Ngit Sooi:RM434k

Loke Kien Tuck: RM434k

Dato' Noraini binti Abdul Rahman:RM46k

Wee Kee Hong:RM49k

PBT'den toplam yönetmen ücreti: RM1.451milyon veya %3.71

FYE2021 için Kilit Yönetim Ücreti (2019 brüt kardan)

Ooi Chong Pimi: RM300k-350k

Steven Koh: RM350k-400k

Tham Kai Nasıl: 150k-300k RM

Tung Sin Thian: RM250k-300k

Ngoi Tong Kral: RM250k-300k

PBT'den kilit yönetim ücreti: RM1.3mil-1.65mil veya %4.21

Ooi Chong Pimi: RM300k-350k

Steven Koh: RM350k-400k

Tham Kai Nasıl: 150k-300k RM

Tung Sin Thian: RM250k-300k

Ngoi Tong Kral: RM250k-300k

PBT'den kilit yönetim ücreti: RM1.3mil-1.65mil veya %4.21

fon kullanımı

Yeni döner sondaj kuleleri ve paletli vinç alımı: %37.48

Geri ödeme banka kredisi: %52.56

Listeleme Giderleri: %9.96

Yeni döner sondaj kuleleri ve paletli vinç alımı: %37.48

Geri ödeme banka kredisi: %52.56

Listeleme Giderleri: %9.96

İyi olan şey:

1. PE çok yüksek değil ve ROE çift haneli.

2. Borç çok yüksek değil.

1. PE çok yüksek değil ve ROE çift haneli.

2. Borç çok yüksek değil.

Kötü şeyler:

1. Borç geri ödemesi için %52.56 halka arz fonu kullanımı.

2. Endüstri rakibi ve Aneka net karı %10'dan fazla olmadı

3. Sabit temettü politikası yoktur.

4. Kilit yönetim ve Yönetici ücretleri, toplam brüt kârın yaklaşık %8'ini oluşturur.

1. Borç geri ödemesi için %52.56 halka arz fonu kullanımı.

2. Endüstri rakibi ve Aneka net karı %10'dan fazla olmadı

3. Sabit temettü politikası yoktur.

4. Kilit yönetim ve Yönetici ücretleri, toplam brüt kârın yaklaşık %8'ini oluşturur.

Sonuç (Blogger herhangi bir tavsiye & öneri yazmamıştır. Hepsi kişisel görüştür)

%52.56'sının şirket borcunu ödemek için kullanılması kesinlikle kabul edilemez. Çekici değil ve inşaat işine yatırım yapmak için iyi bir zamanlama değil.

%52.56'sının şirket borcunu ödemek için kullanılması kesinlikle kabul edilemez. Çekici değil ve inşaat işine yatırım yapmak için iyi bir zamanlama değil.

*Değerlendirme sadece kişisel görüş ve görüştür. Algı ve tahmin, herhangi bir yeni çeyrek sonucu yayınlanırsa değişecektir. Okuyucu kendi riskini alır ve şirketin temel değerinin tahminini ayarlamak için her çeyrek sonucunu takip etmek için kendi ödevini yapmalıdır.

En Son İstihbarat