Etiket: ACE

Siab Holdings Berhad

Telif hakkı@http://lchipo.blogspot.com/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Önemli***Blogger herhangi bir öneri ve öneri yazmamıştır. Hepsi kişisel görüş ve okuyucu yatırım kararında kendi riskini almalıdır.

Başvuruya yakın: 16/02/2022

Oylama: 18/02/2022

İlan tarihi: 28/02/2022

Sermaye

Piyasa Değeri: 146.890 milyon RM

Toplam Hisseler: 489.634 milyon hisse

Industry Competitor (revenue)

Siab: PAT4%, PE13.33, ROE11.97

Inta Bina: PAT2.9%, PE13.52, ROE7.38

Nestcon: PAT4.2, PE42.21, ROE6.16

Pesona Metro: PAT-2.1%, PE37.16, ROE2.66

TCS: PAT6.7%, PE11.68, ROE13.57

İş (2021)

Bina inşaat hizmetleri

- Residential: 43.51%

- Non-Residential: 56.37%

ICT soloutions and services.

- others: 0.12%

Temel

1.Market: As Pazarı

2.Fiyat: RM0.30

3.F/K: 13.33 (EPS:0.0225)

4.ROE(Pro Forma III): %11.97 (7 aylık FPE2021 kullanılarak tahmin)

5.ROE: 30.07%(FYE2020), 24.22%(FYE2019), 24.19%(FYE2018)

6.NA, halka arzdan sonra: RM0.15

7. Halka arzdan sonra dönen varlığa toplam borç: 0.64 (Borç: 102.555milyon, Duran Varlık: 12.654milyon, Dönen varlık: 161.259milyon)

8. Temettü politikası: resmi bir temettü politikası yoktur.

Geçmiş Finansal Performans (Gelir, Hisse Başına Kazanç, % PAT)

2021 (7mths): RM104.498 mil (Eps: 0.0102),PAT:4.77%

2020: RM273.388 mil (Eps: 0.0225),PAT:4.04%

2019: RM242.888 mil (Eps: 0.0142),PAT:2.86%

2018: RM145.419 mil (Eps: 0.0083),PAT:3.62%

Halka Arz Sonrası Hisse Senedi

Tan Sri Dato' Sri Mohamad Fuzi bin Harun: 0.06%

Ng Wai Hoe: 18.5%

Lim Mei Hwee: 12.75%

Tan Sok Moi: 9.5%

Datuk Lim Tong Lee: 0.06%

Dato' Sri Shahril bin Mokhtar: 0.06%

Andrea Huong Jia Mei: 0.06%

FYE2022 için Direktörler ve Üst Düzey Yönetici Ücretleri (2020 brüt kârından)

Toplam yönetici ücreti: RM2.211mil

key management remuneration: RM0.50 mil - 0.65mil

toplam (maks): 2.861 mil RM veya %26.3

fon kullanımı

Purchase of land & construction of storage facility: 16.61%

Purchase of machinery & equipment: 35.74%

Purchase of BIM system software: 8.35%

Upgrade software & system: 2.21%

Office expansion: 0.82%

İşletme sermayesi: %25.32

Listeleme giderleri: %10.95

Vurgulamak

-Hayır

Overall is a normal IPO. The industry of the business it self is not attractive, because the low net profit margin environment.

*Değerlendirme sadece kişisel görüş ve görüştür. Algı ve tahmin, herhangi bir yeni çeyrek sonucu yayınlanırsa değişecektir. Okuyucu kendi riskini alır ve şirketin temel değerinin tahminini ayarlamak için her çeyrek sonucunu takip etmek için kendi ödevini yapmalıdır.

ÇEKD Berhad

Telif hakkı@http://lchipo.blogspot.com/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Başvuruya açık: 06/09/2021

Başvuruya yakın: 17/09/2021

Oylama: 21/09/2021

İlan tarihi: 29/09/2021

Başvuruya yakın: 17/09/2021

Oylama: 21/09/2021

İlan tarihi: 29/09/2021

Sermaye

Piyasa Değeri: 93.395 milyon RM

Toplam Hisseler: 194.573 milyon hisse

Sanayi YBBO

CAGR 2020-2025: %3.2 (tahmin)

Rakipler karşılaştırır (Net kar marjı %)

ÇEKD: %30.2

Kentway: %0.3

Marbach: %18.1

Shanyu: %20.2

Yip Lian: %11.2

İşletme

Kalıp kesme kalıpları üreticisi ve ilgili sarf malzemelerinin, aletlerin ve aksesuarların ticareti.

Malezya: %85.6 (2020 geliri)

Diğer ülkeler: %14.4 (2020 geliri)

Temel

1.Market: As Pazarı

2.Fiyat: RM0.48

3.F/K: 15.5 (EPS: 0.031)

4.ROE(Pro Forma III): %18.03 (7 ay FPE kullanılarak tahmin)

5.ROE: 16.10%(2020), 27.72%(2019), 28.86%(2018)

6. Halka arzdan sonra nakit ve sabit depozito: 0.069

7.NA, halka arzdan sonra: RM0.31

8. Halka arzdan sonra dönen varlığa toplam borç: 0.44 (Borç: 11.245milyon, Duran Varlık: 46.1milyon, Dönen varlık: 25.3milyon)

9.Temettü politikası: Resmi bir temettü politikası yoktur.

Geçmiş Finansal Performans (Gelir, Hisse Başına Kazanç, % PAT)

2021 (7 ay): 17.705 mil (Eps: 0.0207), %PAT: %22.7

2020: 26.355 mil RM (Eps: 0.0310),PAT%: %22.9

2019: 28.363 mil RM (Eps: 0.0278),PAT%: %19.1

2018: 28.732 mil RM (Eps: 0.0350),PAT%: %25.4

Halka Arz Sonrası Hisse Senedi

Yap Tian Tion: %74 (dolaylı)

Yap Kai Ning: %74 (dolaylı)

FYE2021 için Direktörler ve Üst Düzey Yönetici Ücretleri (2020 brüt kârından)

Toplam yönetici ücreti: RM0.822 milyon

anahtar yönetim ücreti: RM0.30 mil- 0.7mil

toplam (maks): 1.522 mil RM veya %11.45

Piyasa Değeri: 93.395 milyon RM

Toplam Hisseler: 194.573 milyon hisse

Sanayi YBBO

CAGR 2020-2025: %3.2 (tahmin)

Rakipler karşılaştırır (Net kar marjı %)

ÇEKD: %30.2

Kentway: %0.3

Marbach: %18.1

Shanyu: %20.2

Yip Lian: %11.2

İşletme

Kalıp kesme kalıpları üreticisi ve ilgili sarf malzemelerinin, aletlerin ve aksesuarların ticareti.

Malezya: %85.6 (2020 geliri)

Diğer ülkeler: %14.4 (2020 geliri)

Temel

1.Market: As Pazarı

2.Fiyat: RM0.48

3.F/K: 15.5 (EPS: 0.031)

4.ROE(Pro Forma III): %18.03 (7 ay FPE kullanılarak tahmin)

5.ROE: 16.10%(2020), 27.72%(2019), 28.86%(2018)

6. Halka arzdan sonra nakit ve sabit depozito: 0.069

7.NA, halka arzdan sonra: RM0.31

8. Halka arzdan sonra dönen varlığa toplam borç: 0.44 (Borç: 11.245milyon, Duran Varlık: 46.1milyon, Dönen varlık: 25.3milyon)

9.Temettü politikası: Resmi bir temettü politikası yoktur.

Geçmiş Finansal Performans (Gelir, Hisse Başına Kazanç, % PAT)

2021 (7 ay): 17.705 mil (Eps: 0.0207), %PAT: %22.7

2020: 26.355 mil RM (Eps: 0.0310),PAT%: %22.9

2019: 28.363 mil RM (Eps: 0.0278),PAT%: %19.1

2018: 28.732 mil RM (Eps: 0.0350),PAT%: %25.4

Halka Arz Sonrası Hisse Senedi

Yap Tian Tion: %74 (dolaylı)

Yap Kai Ning: %74 (dolaylı)

FYE2021 için Direktörler ve Üst Düzey Yönetici Ücretleri (2020 brüt kârından)

Toplam yönetici ücreti: RM0.822 milyon

anahtar yönetim ücreti: RM0.30 mil- 0.7mil

toplam (maks): 1.522 mil RM veya %11.45

fon kullanımı

Hotstar için fabrikanın satın alınması: %36.2

Yeni makine alımı: %12.4

Bilgisayar yazılımlarının ve sunucunun yükseltilmesi ve geliştirilmesi: %5.4

Pazarlama faaliyetleri: %6.2

Genel işletme sermayesi: %11

Banka kredisinin geri ödemesi: %16.5

Listeleme giderleri: %12.3

Vurgulamak

1. ASEAN'da Elektrik ve elektronik üretiminin büyümesini sürdürmek.

2. Kağıt ve kağıt ürünleri endüstrisinin büyümesi.

3. Her iki fabrika da 3 eski kiralık fabrikayı yeni fabrikada birleştirecek (1 halka arz fonu ile ve 1 banka kredileri ve/veya dahili olarak oluşturulan fonlarla finanse edilecek).

İyi olan şey:

1. ROE %15'in üzerinde.

2. Fabrikayı konsolide etmek verimliliği artıracaktır.

3. Kağıt kalıpları ve E&E endüstrisi, her ikisi de hala gün doğumu endüstrisidir.

Kötü şeyler:

1. Yüksek rakip ortamı (M'sia'da yaklaşık 40 adet kalıp kesme kalıbı üretimi vardır.

2. %10 şirket brüt kârının üzerinde yönetici ve kilit yönetim ücreti.

3. Banka borçlanmasını geri ödemek için %16.5 halka arz fonu kullanın.

4. Fabrika konsolidesi, işi genişletmek için ek fabrika hattını temsil etmiyordu.

5. 2018-2020 geliri büyümedi.

Sonuç (Blogger herhangi bir tavsiye & öneri yazmamıştır. Hepsi kişisel görüş ve okuyucu yatırım kararında kendi risklerini almalıdır)

Ortalama halka arz. PE15.5, adil PE civarındadır. İşlerinin çekici yanı, büyümekte olan endüstri olan E&E endüstrisi için çelikle ilgili ürün üretmeye dahil olmalarıdır.

*Değerlendirme sadece kişisel görüş ve görüştür. Algı ve tahmin, herhangi bir yeni çeyrek sonucu yayınlanırsa değişecektir. Okuyucu kendi riskini alır ve şirketin temel değerinin tahminini ayarlamak için her çeyrek sonucunu takip etmek için kendi ödevini yapmalıdır.

Ortalama halka arz. PE15.5, adil PE civarındadır. İşlerinin çekici yanı, büyümekte olan endüstri olan E&E endüstrisi için çelikle ilgili ürün üretmeye dahil olmalarıdır.

Haily Grup Berhad

Telif hakkı@http://lchipo.blogspot.com/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Başvuruya açık: 30/06/2021

Başvuruya yakın: 07/07/2021

Oylama: 12/07/2021

İlan tarihi: 21/07/2021

Başvuruya yakın: 07/07/2021

Oylama: 12/07/2021

İlan tarihi: 21/07/2021

Sermaye

Piyasa Değeri: 61.929 milyon RM

Toplam Hisseler: 178.32 milyon hisse

Piyasa Değeri: 61.929 milyon RM

Toplam Hisseler: 178.32 milyon hisse

Endüstri CAGR hacim birimi (Malezya 2016-2020)

Konut: -%1.5

Ticari mülkler: -%3.9

Sınai mülkler: -%4.0

Konut: -%1.5

Ticari mülkler: -%3.9

Sınai mülkler: -%4.0

Rakipler karşılaştırır (Net kar marjı %)

Dolu: %6.3

Kerjaya Prospek: %11.2

AME Elit: %18.0

GDB: %6.8

diğerleri: -%39.9 ila %6.7

Dolu: %6.3

Kerjaya Prospek: %11.2

AME Elit: %18.0

GDB: %6.8

diğerleri: -%39.9 ila %6.7

İşletme

İnşaat öncelikle konut ve konut dışı binaların inşaatı ile ilgilidir.

Konut Binaları: %87.23

Konut Dışı Binalar: %11.41

Diğerleri:% 1.36

İnşaat öncelikle konut ve konut dışı binaların inşaatı ile ilgilidir.

Konut Binaları: %87.23

Konut Dışı Binalar: %11.41

Diğerleri:% 1.36

Temel

1.Market: As Pazarı

2.Fiyat: RM0.68

3.F/K: 11.6 (EPS: 0.0586)

4.ROE(Pro Forma III): %14.88

5.ROE: 20.09%(2020), 20.18%(2019), 20.53%(2018), 33.04%(2017)

6. Halka arzdan sonra nakit ve sabit depozito: 0.257

7.NA, halka arzdan sonra: RM0.39

8. Halka arzdan sonra dönen varlığa toplam borç: 0.56 (Borç: 84.821milyon, Duran Varlık: 6.052milyon, Dönen varlık: 148.959milyon)

9.Temettü politikası: Vergi temettü politikası sonrası %30 kâr.

Geçmiş Finansal Performans (Gelir, Hisse Başına Kazanç, % PAT)

2020: 166.132 mil RM (Eps: 0.0586),PAT%: %5.86

2019: 157.918 mil RM (Eps: 0.0497),PAT%: %4.97

2018: 173.787 mil RM (Eps: 0.0474),PAT%: %4.74

2017: 121.832 mil RM (Eps: 0.0704),PAT%: %7.04

1.Market: As Pazarı

2.Fiyat: RM0.68

3.F/K: 11.6 (EPS: 0.0586)

4.ROE(Pro Forma III): %14.88

5.ROE: 20.09%(2020), 20.18%(2019), 20.53%(2018), 33.04%(2017)

6. Halka arzdan sonra nakit ve sabit depozito: 0.257

7.NA, halka arzdan sonra: RM0.39

8. Halka arzdan sonra dönen varlığa toplam borç: 0.56 (Borç: 84.821milyon, Duran Varlık: 6.052milyon, Dönen varlık: 148.959milyon)

9.Temettü politikası: Vergi temettü politikası sonrası %30 kâr.

Geçmiş Finansal Performans (Gelir, Hisse Başına Kazanç, % PAT)

2020: 166.132 mil RM (Eps: 0.0586),PAT%: %5.86

2019: 157.918 mil RM (Eps: 0.0497),PAT%: %4.97

2018: 173.787 mil RM (Eps: 0.0474),PAT%: %4.74

2017: 121.832 mil RM (Eps: 0.0704),PAT%: %7.04

Sipariş defteri

2023: 5.67 milyon RM

2022: 124.23 milyon RM

2021: 330.14 milyon RM

2023: 5.67 milyon RM

2022: 124.23 milyon RM

2021: 330.14 milyon RM

Halka Arz Sonrası Hisse Senedi

Bkz. Tin Hai: %73.15 (dolaylı)

FYE2021 için Direktörler ve Üst Düzey Yönetici Ücretleri (2020 brüt kârından)

Toplam yönetici ücreti: RM2.144 milyon

anahtar yönetim ücreti: RM0.4 mil- 0.5mil

toplam (maks): 2.644 mil RM veya %9.62

Bkz. Tin Hai: %73.15 (dolaylı)

FYE2021 için Direktörler ve Üst Düzey Yönetici Ücretleri (2020 brüt kârından)

Toplam yönetici ücreti: RM2.144 milyon

anahtar yönetim ücreti: RM0.4 mil- 0.5mil

toplam (maks): 2.644 mil RM veya %9.62

fon kullanımı

İnşaat makinesi, ekipmanı, yazılımı, ofis ekipmanı alımı: %20.59

İşletme sermayesi: %29.41

Banka kredisinin geri ödemesi: %34.31

Listeleme giderleri: %15.69

İnşaat makinesi, ekipmanı, yazılımı, ofis ekipmanı alımı: %20.59

İşletme sermayesi: %29.41

Banka kredisinin geri ödemesi: %34.31

Listeleme giderleri: %15.69

Vurgulamak

1. 2021'de tanınacak 330.14 milyon RM'lik sipariş defteri var.

***Vurgulanacak başka özel bir öğe yok.

1. 2021'de tanınacak 330.14 milyon RM'lik sipariş defteri var.

***Vurgulanacak başka özel bir öğe yok.

İyi olan şey:

1. PE11.6'nın çok yüksek olduğu düşünülmemektedir.

2. ROE hâlâ %10'un üzerinde

3. 2017'den 2020'ye gelir artışı

1. PE11.6'nın çok yüksek olduğu düşünülmemektedir.

2. ROE hâlâ %10'un üzerinde

3. 2017'den 2020'ye gelir artışı

Kötü şeyler:

1. PAT%'si %10'un altında

2. Borç ödemek için %34.31 halka arz fonu kullanın.

3. Emlak sektörü 1-2 yıl içinde yüksek bir büyüme göstermeyecek.

1. PAT%'si %10'un altında

2. Borç ödemek için %34.31 halka arz fonu kullanın.

3. Emlak sektörü 1-2 yıl içinde yüksek bir büyüme göstermeyecek.

Sonuç (Blogger herhangi bir tavsiye & öneri yazmamıştır. Hepsi kişisel görüş ve okuyucu yatırım kararında kendi risklerini almalıdır)

Ortalama bir halka arzdır. Emlak sektörü 2016-2020 yılları arasında negatif büyüme oranıyla karşı karşıya, karantinanın devam etmesi nedeniyle bu yıl da negatif büyümenin devam edeceği tahmin ediliyor. 3 yıllık iş büyüme beklentisi ve risk puanı için lütfen aşağıdaki tabloya bakın.

Ortalama bir halka arzdır. Emlak sektörü 2016-2020 yılları arasında negatif büyüme oranıyla karşı karşıya, karantinanın devam etmesi nedeniyle bu yıl da negatif büyümenin devam edeceği tahmin ediliyor. 3 yıllık iş büyüme beklentisi ve risk puanı için lütfen aşağıdaki tabloya bakın.

*Değerlendirme sadece kişisel görüş ve görüştür. Algı ve tahmin, herhangi bir yeni çeyrek sonucu yayınlanırsa değişecektir. Okuyucu kendi riskini alır ve şirketin temel değerinin tahminini ayarlamak için her çeyrek sonucunu takip etmek için kendi ödevini yapmalıdır.

Ramssol Grubu Berhad

Telif hakkı@http://lchipo.blogspot.com/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Başvuruya açık: 22/06/2021

Başvuruya yakın: 29/06/2021

Oylama: 02/07/2021

İlan tarihi: 13/07/2021

Başvuruya yakın: 29/06/2021

Oylama: 02/07/2021

İlan tarihi: 13/07/2021

Sermaye

Piyasa Değeri: 100.373 milyon RM

Toplam Hisseler: 223.0515 milyon hisse

Sanayi (Net Kar %)

Çalışan bağlılığı platformları pazarı, 2017-2020: CAGR %14.69

Piyasa Değeri: 100.373 milyon RM

Toplam Hisseler: 223.0515 milyon hisse

Sanayi (Net Kar %)

Çalışan bağlılığı platformları pazarı, 2017-2020: CAGR %14.69

Rakipler karşılaştırır (vergi marjı öncesi kar %)

Accenture PLC'si: PE33.8

Kapgemini SE: PE28

HCL Technologies Limited: PE21.13

Infosys Sınırlı: PE33

Uluslararası İş Makineleri Şirketi: PE24

Tech Mahindra Limited: PE21

Wipro Sınırlı:PE28

Accenture PLC'si: PE33.8

Kapgemini SE: PE28

HCL Technologies Limited: PE21.13

Infosys Sınırlı: PE33

Uluslararası İş Makineleri Şirketi: PE24

Tech Mahindra Limited: PE21

Wipro Sınırlı:PE28

İşletme

1. HCM: İnsan Sermayesi Yönetimi (Danışmanlık ve uygulama, Yazılım lisanslarının satışı, Teknik destek ve bakım hizmetleri).

2. BT personeli artırma hizmetleri

3. HCM teknolojisi uygulamaları

Malezya: %45.53

Singapur:% 11.37

Tayland:% 29.82

Endonezya: %13.07

Diğerleri:% 0.21

1. HCM: İnsan Sermayesi Yönetimi (Danışmanlık ve uygulama, Yazılım lisanslarının satışı, Teknik destek ve bakım hizmetleri).

2. BT personeli artırma hizmetleri

3. HCM teknolojisi uygulamaları

Malezya: %45.53

Singapur:% 11.37

Tayland:% 29.82

Endonezya: %13.07

Diğerleri:% 0.21

Temel

1.Market: As Pazarı

2.Fiyat: RM0.45 (EPS:RM0.034)

3.F/K: PE13.24

4.ROE(Pro Forma III): %32.22

5.ROE: %103(2020), -%(2019), %16.16(2018), %2.95(2017)

6. Halka arzdan sonra nakit ve sabit depozito: 0.0509

7.NA, halka arzdan sonra: RM0.10

8. Halka arzdan sonra dönen varlığa toplam borç: 0.288 (Borç:6.922milyon, Duran Varlık: 4.594milyon, Dönen varlık: 24.049mil)

9.Temettü politikası: Sabit bir temettü politikası yoktur.

1.Market: As Pazarı

2.Fiyat: RM0.45 (EPS:RM0.034)

3.F/K: PE13.24

4.ROE(Pro Forma III): %32.22

5.ROE: %103(2020), -%(2019), %16.16(2018), %2.95(2017)

6. Halka arzdan sonra nakit ve sabit depozito: 0.0509

7.NA, halka arzdan sonra: RM0.10

8. Halka arzdan sonra dönen varlığa toplam borç: 0.288 (Borç:6.922milyon, Duran Varlık: 4.594milyon, Dönen varlık: 24.049mil)

9.Temettü politikası: Sabit bir temettü politikası yoktur.

Geçmiş Finansal Performans (Gelir, Hisse Başına Kazanç, % PAT)

2020: 25.331 mil RM (Eps: 0.0340),PAT%: %29.74

2019: 15.439 mil RM (Eps: 0.0200),PAT%: %29.11

2018: 12.549 mil RM (Eps: 0.0007),PAT%: %1.41

2017: 6.808 mil RM (Eps: 0.0004),PAT%: %1.29

*EPS 2020 ve 2019 prospektüs kitabı pg234 doğru olmayabilir.

2020: 25.331 mil RM (Eps: 0.0340),PAT%: %29.74

2019: 15.439 mil RM (Eps: 0.0200),PAT%: %29.11

2018: 12.549 mil RM (Eps: 0.0007),PAT%: %1.41

2017: 6.808 mil RM (Eps: 0.0004),PAT%: %1.29

*EPS 2020 ve 2019 prospektüs kitabı pg234 doğru olmayabilir.

Halka Arz Sonrası Hisse Senedi (Yönetmen)

Dato' CM Vignaesvaran A/L Jeyandran: %0.11

Tan Chee Seng: %33.26

Lee Miew Lan: %17.84

Yalan Yu Çapa: %1.63

Goh Keng Tat: %0.11

Sim Seng Loong @ Tai Seng: %0.11

Dato' CM Vignaesvaran A/L Jeyandran: %0.11

Tan Chee Seng: %33.26

Lee Miew Lan: %17.84

Yalan Yu Çapa: %1.63

Goh Keng Tat: %0.11

Sim Seng Loong @ Tai Seng: %0.11

FYE2021 için Direktörler ve Üst Düzey Yönetici Ücretleri (2020 brüt kârından)

Toplam yönetici ücreti: RM2.125 milyon

anahtar yönetim ücreti: RM0.3 mil- 0.35mil

toplam (maks): 2.475 mil RM veya %16.13

Toplam yönetici ücreti: RM2.125 milyon

anahtar yönetim ücreti: RM0.3 mil- 0.35mil

toplam (maks): 2.475 mil RM veya %16.13

fon kullanımı

Filipinler'e iş genişlemesi: %9.98

Güneydoğu Asya'da Feet's ve Lark'ın Genişlemesi: %25.30

Ar-Ge Araştırması: %16.34

İşletme sermayesi: %30.13

Listeleme giderleri: %18.25

Filipinler'e iş genişlemesi: %9.98

Güneydoğu Asya'da Feet's ve Lark'ın Genişlemesi: %25.30

Ar-Ge Araştırması: %16.34

İşletme sermayesi: %30.13

Listeleme giderleri: %18.25

Vurgulamak

1. Filipinler'e genişleme işi.

2. Güneydoğu Asya'da Feet's ve Lark'ın Genişlemesi

3. Msia, S'pore, Tayland ve Endonezya'da başarılı deneyime sahip olun.

1. Filipinler'e genişleme işi.

2. Güneydoğu Asya'da Feet's ve Lark'ın Genişlemesi

3. Msia, S'pore, Tayland ve Endonezya'da başarılı deneyime sahip olun.

İyi olan şey:

1. PE13.24 kabul edilebilir.

2. Birden fazla ülkeden elde edilen gelir.

3. Halka arz fonu %81.75 iş genişletme için kullanılır.

4. Gelir 4 yılda artar.

1. PE13.24 kabul edilebilir.

2. Birden fazla ülkeden elde edilen gelir.

3. Halka arz fonu %81.75 iş genişletme için kullanılır.

4. Gelir 4 yılda artar.

Kötü şeyler:

1. ROE sabit değil (ROE tahmin için kullanılamaz).

2. Ticari alacak, 11.805'de aniden 2020milyon RM'ye yükselir (henüz vadesi geçmemiş).

3. Listeleme giderleri için halka arz fonu kullanımının %18.25'i, ortalama listeleme giderleri yüzdesinin üzerindedir.

4. Yöneticiler ve üst yönetim ücretleri, brüt kardan %16'nın üzerindedir.

1. ROE sabit değil (ROE tahmin için kullanılamaz).

2. Ticari alacak, 11.805'de aniden 2020milyon RM'ye yükselir (henüz vadesi geçmemiş).

3. Listeleme giderleri için halka arz fonu kullanımının %18.25'i, ortalama listeleme giderleri yüzdesinin üzerindedir.

4. Yöneticiler ve üst yönetim ücretleri, brüt kardan %16'nın üzerindedir.

Sonuç (Blogger herhangi bir tavsiye & öneri yazmamıştır. Hepsi kişisel görüş ve okuyucu yatırım kararında kendi risklerini almalıdır)

Bu, genişleme arayan bir halka arz şirketidir. Okuyucu, ROE'nin yetersizliğinin farkında olmalı ve büyümeyi hedeflemek için onu tutmalıdır. Yüksek riski göz önünde bulundurur ve aynı zamanda yüksek getiri potansiyeli olan bir şirket kategorisine gelir. Bu, şu anda yatırımcı için temettü / pasif gelir üreten bir şirket değildir. Riske karşı iş genişletme oranı hakkında daha fazla bilgi için aşağıdaki tabloya başvurabilirsiniz.

Bu, genişleme arayan bir halka arz şirketidir. Okuyucu, ROE'nin yetersizliğinin farkında olmalı ve büyümeyi hedeflemek için onu tutmalıdır. Yüksek riski göz önünde bulundurur ve aynı zamanda yüksek getiri potansiyeli olan bir şirket kategorisine gelir. Bu, şu anda yatırımcı için temettü / pasif gelir üreten bir şirket değildir. Riske karşı iş genişletme oranı hakkında daha fazla bilgi için aşağıdaki tabloya başvurabilirsiniz.

*Değerlendirme sadece kişisel görüş ve görüştür. Algı ve tahmin, herhangi bir yeni çeyrek sonucu yayınlanırsa değişecektir. Okuyucu kendi riskini alır ve şirketin temel değerinin tahminini ayarlamak için her çeyrek sonucunu takip etmek için kendi ödevini yapmalıdır.

Nestcon Berhad

Telif hakkı@http://lchipo.blogspot.com/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Başvuruya açık: 08/06/2021

Başvuruya yakın: 17/06/2021

Oylama: 21/06/2021

İlan tarihi: 29/06/2021

Başvuruya yakın: 17/06/2021

Oylama: 21/06/2021

İlan tarihi: 29/06/2021

Sermaye

Piyasa Değeri: RM180.270mil

Toplam Hisseler: 643.822milyon hisse

Piyasa Değeri: RM180.270mil

Toplam Hisseler: 643.822milyon hisse

Sanayi (Net Kar %)

Büyüme tahmini İnşaat Sektörü YBBO: %7.3

Büyüme tahmini Emlak İnşaat pazarı YBBO: %5.1

Büyüme tahmini İnşaat Mühendisliği ve Uzmanlaşmış CAGR: %9.1

Büyüme tahmini İnşaat Sektörü YBBO: %7.3

Büyüme tahmini Emlak İnşaat pazarı YBBO: %5.1

Büyüme tahmini İnşaat Mühendisliği ve Uzmanlaşmış CAGR: %9.1

Rakipler karşılaştırır (Net kar marjı %)

Nestron: %5.6 (PE12.61)

DİBS: %9.3 (PE19.88)

Bina İçi: %4.6 (PE15.92)

MGB:%2.8 (PE20.97)

Pesona Metrosu: %2.8 (zarar veren)

TCS: %10.7 (PE12.87)

Nestron: %5.6 (PE12.61)

DİBS: %9.3 (PE19.88)

Bina İçi: %4.6 (PE15.92)

MGB:%2.8 (PE20.97)

Pesona Metrosu: %2.8 (zarar veren)

TCS: %10.7 (PE12.87)

İşletme

Bina segmenti: %57.9 (konut, ticari, endüstriyel ve diğer)

İnşaat mühendisliği ve altyapı: %42.1 (toprak işleri, yol çalışmaları, drenaj ve diğer)

Bina segmenti: %57.9 (konut, ticari, endüstriyel ve diğer)

İnşaat mühendisliği ve altyapı: %42.1 (toprak işleri, yol çalışmaları, drenaj ve diğer)

Temel

1.Market: As Pazarı

2.Fiyat: RM0.28 (EPS:RM0.0222)

3.F/K: PE12.61

4.ROE(Pro Forma III): %12.58

5.ROE: 19.80%(2020), 27.21%(2019), 23.93%(2018), 17.75%(2017)

6. Halka arzdan sonra nakit ve sabit depozito: 0.15

7.NA, halka arzdan sonra: RM0.18

8. Halka arzdan sonra dönen varlığa toplam borç: 1.02 (Borç: 253.785milyon, Duran Varlık: 120.584milyon, Dönen varlık: 246.884milyon)

9.Temettü Politikası: Resmi bir temettü politikası bulunmamaktadır.

1.Market: As Pazarı

2.Fiyat: RM0.28 (EPS:RM0.0222)

3.F/K: PE12.61

4.ROE(Pro Forma III): %12.58

5.ROE: 19.80%(2020), 27.21%(2019), 23.93%(2018), 17.75%(2017)

6. Halka arzdan sonra nakit ve sabit depozito: 0.15

7.NA, halka arzdan sonra: RM0.18

8. Halka arzdan sonra dönen varlığa toplam borç: 1.02 (Borç: 253.785milyon, Duran Varlık: 120.584milyon, Dönen varlık: 246.884milyon)

9.Temettü Politikası: Resmi bir temettü politikası bulunmamaktadır.

Geçmiş Finansal Performans (Gelir, Hisse Başına Kazanç)

2020: 344.479 mil RM (Eps: 0.0222)

2019: 422.786 mil RM (Eps: 0.0227)

2018: 217.764 mil RM (Eps: 0.0116)

2017: 190.857 mil RM (Eps: 0.0085)

2020: 344.479 mil RM (Eps: 0.0222)

2019: 422.786 mil RM (Eps: 0.0227)

2018: 217.764 mil RM (Eps: 0.0116)

2017: 190.857 mil RM (Eps: 0.0085)

Sipariş defteri

Önümüzdeki 1-3 yıl içinde faturalandırılacak: RM1.212 bil.

Net kar aralığı

2020: 4.2%

2019: 3.7%

2018: 4.5%

2017: 3.1%

Önümüzdeki 1-3 yıl içinde faturalandırılacak: RM1.212 bil.

Net kar aralığı

2020: 4.2%

2019: 3.7%

2018: 4.5%

2017: 3.1%

Halka Arz Sonrası Hisse Senedi

Mohd Noor Bin Setapa: %0.1

Datuk Ir.Dr.Lim: %60

Ong Yong Chuan: %10

Lim Joo Seng: %0.3

Nor Azzam bin Abdul Celil: %0.1

Yeoh Sheong Lee: %0.1

Mohd Noor Bin Setapa: %0.1

Datuk Ir.Dr.Lim: %60

Ong Yong Chuan: %10

Lim Joo Seng: %0.3

Nor Azzam bin Abdul Celil: %0.1

Yeoh Sheong Lee: %0.1

FYE2021 için Direktörler ve Üst Düzey Yönetici Ücretleri (2020 brüt kârından)

Toplam yönetici ücreti: 1.861 milyon RM veya %5.59

kilit yönetim ücreti: 1.05 milyon RM - 1.3 milyon veya %3.15-%3.91

toplam (maks): 3.161 mil RM veya %9.50

Toplam yönetici ücreti: 1.861 milyon RM veya %5.59

kilit yönetim ücreti: 1.05 milyon RM - 1.3 milyon veya %3.15-%3.91

toplam (maks): 3.161 mil RM veya %9.50

fon kullanımı

IBS tesisi kurun: %13.3

Makine ve ekipman edin: %14.7

Yazılımı ve sistemi yükseltin: %2.2

Banka kredilerinin geri ödenmesi: %36.6

İşletme sermayesi: %24.3

Listeleme giderleri: %8.9

IBS tesisi kurun: %13.3

Makine ve ekipman edin: %14.7

Yazılımı ve sistemi yükseltin: %2.2

Banka kredilerinin geri ödenmesi: %36.6

İşletme sermayesi: %24.3

Listeleme giderleri: %8.9

İyi olan şey:

1. Ortalama PE'de halka arz fiyatı, pahalı sayılmaz.

2. ROE %10'un üzerinde

3. Önümüzdeki 3 yıllık geliri sürdürmek için yeterli düzene sahip olmak.

4. Düşük PE ortam süresinde halka arz.

1. Ortalama PE'de halka arz fiyatı, pahalı sayılmaz.

2. ROE %10'un üzerinde

3. Önümüzdeki 3 yıllık geliri sürdürmek için yeterli düzene sahip olmak.

4. Düşük PE ortam süresinde halka arz.

Kötü şeyler:

1. Vergi sonrası net kârın düşük olması (%5'ten az)

2. Temettü resmi politikası yoktu.

3. Borç oranı biraz yüksek.

4. Borç ödemek için %36.6 halka arz fonu kullanın.

1. Vergi sonrası net kârın düşük olması (%5'ten az)

2. Temettü resmi politikası yoktu.

3. Borç oranı biraz yüksek.

4. Borç ödemek için %36.6 halka arz fonu kullanın.

Sonuç (Blogger herhangi bir tavsiye & öneri yazmamıştır. Hepsi kişisel görüş ve okuyucu yatırım kararında kendi risklerini almalıdır)

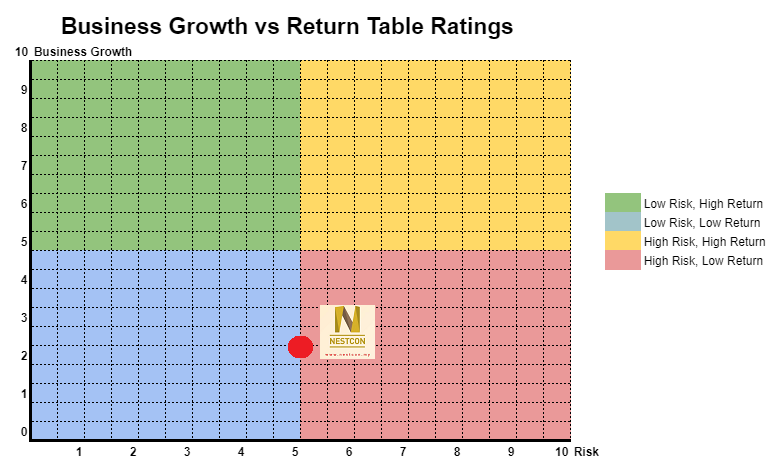

Normal bir halka arzdır. Bu şirkete kıyasla daha iyi performansa sahip başka rakipler elde edebilme.

Normal bir halka arzdır. Bu şirkete kıyasla daha iyi performansa sahip başka rakipler elde edebilme.

*Değerlendirme sadece kişisel görüş ve görüştür. Algı ve tahmin, herhangi bir yeni çeyrek sonucu yayınlanırsa değişecektir. Okuyucu kendi riskini alır ve şirketin temel değerinin tahminini ayarlamak için her çeyrek sonucunu takip etmek için kendi ödevini yapmalıdır.

Pekat Grup Berhad

Telif hakkı@http://lchipo.blogspot.com/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Başvuruya açık: 02/06/2021

Başvuruya yakın: 10/06/2021

Oylama: 14/06/2021

İlan tarihi: 23/06/2021

Başvuruya yakın: 10/06/2021

Oylama: 14/06/2021

İlan tarihi: 23/06/2021

Sermaye

Piyasa Değeri: RM206.389mil

Toplam Hisseler: 644.968milyon hisse (Halka açık: 32.248milyon, Company Insider/Miti/Private Placement/diğer: 138.667milyon)

Sanayi

Solar PV Kurulum CAGR: %50.3 (2015-2019)

Solar PV Modülü fiyatı: CAGR -%21.1 (RM/W)

Rakipler (PE)

Solarevst: 52.63

Samiden: 60.4

İşletme

1.Solar Bölümü: Solar PV sistemi ve enerji santrallerinin tasarımı, temini ve kurulumu.

2.ELP bölümü: ELP Sisteminin temini ve kurulumu.

3.Ticaret Bölümü: Elektrikli ürün ve aksesuarların dağıtımı.

Piyasa Değeri: RM206.389mil

Toplam Hisseler: 644.968milyon hisse (Halka açık: 32.248milyon, Company Insider/Miti/Private Placement/diğer: 138.667milyon)

Sanayi

Solar PV Kurulum CAGR: %50.3 (2015-2019)

Solar PV Modülü fiyatı: CAGR -%21.1 (RM/W)

Rakipler (PE)

Solarevst: 52.63

Samiden: 60.4

İşletme

1.Solar Bölümü: Solar PV sistemi ve enerji santrallerinin tasarımı, temini ve kurulumu.

2.ELP bölümü: ELP Sisteminin temini ve kurulumu.

3.Ticaret Bölümü: Elektrikli ürün ve aksesuarların dağıtımı.

Temel

1.Market: As Pazarı

2.Fiyat: RM0.32 (EPS:RM0.021)

3.F/K: PE15.2

4.ROE(Pro Forma III): %13

5.ROE: 21.3%(2020), 31.2%(2019), 29.5%(2018), 36.6%(2017)

6. Halka arzdan sonra nakit ve sabit mevduat: hisse başına RM0.0586

7.NA, halka arzdan sonra: RM0.16

8. Halka arzdan sonra dönen varlığa toplam borç: 0.446 (Borç: 50.937milyon, Duran Varlık: 41.109milyon, Dönen varlık: 114.178milyon)

9. Temettü politikası: resmi bir temettü politikası yoktur.

Geçmiş Finansal Performans (Gelir, Hisse Başına Kazanç)

2020: 125.562 mil RM (Eps: 0.0210)

2019: 119.521 mil RM (Eps: 0.0230)

2018: 120.129 mil RM (Eps: 0.0170)

2017: 72.830 mil RM (Eps: 0.0150)

Net kar aralığı

2020: 10.8%

2019: 12.4%

2018: 9.2%

2017: 13.0%

Sipariş defteri

2021: 117.2 milyon RM

2022: 24.8 milyon RM

2023: 11.5 milyon RM

Halka Arz Sonrası Hisse Senedi

Çene Soo Mau: %34.9

Tai Yee Chee: %10.4

Wee Chek Aik: %8.6

Hextar (Stok kodu 5151): %19.6

FYE2021 için Direktörler ve Üst Düzey Yönetici Ücretleri (2020 brüt kârından)

Toplam yönetici ücreti: 2.548 milyon RM veya %6.68

kilit yönetim ücreti: 0.90 milyon RM - 1.05 milyon veya %2.36 - %2.75

toplam (maks): 3.598 mil RM veya %9.4

fon kullanımı

Yeni genel müdürlük ve işletme tesisleri inşaatı: %40.6

İşletme sermayesi: %28.6

Banka kredilerinin geri ödenmesi: %22.5

Listeleme giderleri: %8.3

İyi olan şey:

1. PE15 makul bir değerdir.

2. Gün doğumu endüstrisi (temiz enerji talebi artışı, daha düşük güneş PV modülü fiyatı).

3. Aynı sektörden yüksek PE'li (50 üzeri) rakip.

4. 4 yılda gelir artışı.

2020: 125.562 mil RM (Eps: 0.0210)

2019: 119.521 mil RM (Eps: 0.0230)

2018: 120.129 mil RM (Eps: 0.0170)

2017: 72.830 mil RM (Eps: 0.0150)

Net kar aralığı

2020: 10.8%

2019: 12.4%

2018: 9.2%

2017: 13.0%

Sipariş defteri

2021: 117.2 milyon RM

2022: 24.8 milyon RM

2023: 11.5 milyon RM

Halka Arz Sonrası Hisse Senedi

Çene Soo Mau: %34.9

Tai Yee Chee: %10.4

Wee Chek Aik: %8.6

Hextar (Stok kodu 5151): %19.6

FYE2021 için Direktörler ve Üst Düzey Yönetici Ücretleri (2020 brüt kârından)

Toplam yönetici ücreti: 2.548 milyon RM veya %6.68

kilit yönetim ücreti: 0.90 milyon RM - 1.05 milyon veya %2.36 - %2.75

toplam (maks): 3.598 mil RM veya %9.4

fon kullanımı

Yeni genel müdürlük ve işletme tesisleri inşaatı: %40.6

İşletme sermayesi: %28.6

Banka kredilerinin geri ödenmesi: %22.5

Listeleme giderleri: %8.3

İyi olan şey:

1. PE15 makul bir değerdir.

2. Gün doğumu endüstrisi (temiz enerji talebi artışı, daha düşük güneş PV modülü fiyatı).

3. Aynı sektörden yüksek PE'li (50 üzeri) rakip.

4. 4 yılda gelir artışı.

Kötü şeyler:

1. Borç ödemek için halka arz fonunun %22.5'ini kullanın.

2. % ROE'de düşüş

3. Resmi bir temettü politikası yok.

4. Yönetici ve yönetim ücreti %10'a yakın.

1. Borç ödemek için halka arz fonunun %22.5'ini kullanın.

2. % ROE'de düşüş

3. Resmi bir temettü politikası yok.

4. Yönetici ve yönetim ücreti %10'a yakın.

Sonuç (Blogger herhangi bir tavsiye & öneri yazmamıştır. Hepsi kişisel görüş ve okuyucu yatırım kararında kendi risklerini almalıdır)

Çekici bir halka arz düşünün. IPO RM0.32'nin (PE15) teklif fiyatı, aynı endüstri rakibine kıyasla çok daha düşük. Genel ticari faaliyetler gün doğumu endüstrisi ve endüstrinin küresel olarak büyümeye devam etmesi bekleniyor.

Çekici bir halka arz düşünün. IPO RM0.32'nin (PE15) teklif fiyatı, aynı endüstri rakibine kıyasla çok daha düşük. Genel ticari faaliyetler gün doğumu endüstrisi ve endüstrinin küresel olarak büyümeye devam etmesi bekleniyor.

*Değerlendirme sadece kişisel görüş ve görüştür. Algı ve tahmin, herhangi bir yeni çeyrek sonucu yayınlanırsa değişecektir. Okuyucu kendi riskini alır ve şirketin temel değerinin tahminini ayarlamak için her çeyrek sonucunu takip etmek için kendi ödevini yapmalıdır.

Volkan Berhad

Telif hakkı@http://lchipo.blogspot.com/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Başvuruya açık: 16/03/2021

Başvuruya yakın: 24/03/2021

İlan tarihi: 06/04/2021

Sermaye

Piyasa Değeri: RM57.75mil

Toplam Paylar: 165milyon hisse, Esos 49.5milyon (Halka açık: 8.25milyon, Company Insider/Miti/Private Placement/diğer: 51.75mil)

Piyasa Değeri: RM57.75mil

Toplam Paylar: 165milyon hisse, Esos 49.5milyon (Halka açık: 8.25milyon, Company Insider/Miti/Private Placement/diğer: 51.75mil)

Sanayi

Volkan: %28.82

İsim Plakası Rakip (GP marjı)

Chiyoda Integrco.(M) Sdn Bhd: %28.52

Flexi Bileşenleri Sdn Bhd: %39.91

Sanwa Ekranı (M) Sdn Bhd: %42.43

Plastik enjeksiyon kalıplı Rakip (GP Marjı)

Saha-Birliği: %13.5

Srithai Süper Yazılımı: %8.64

SNC eski: %10.39

Volkan: %28.82

İsim Plakası Rakip (GP marjı)

Chiyoda Integrco.(M) Sdn Bhd: %28.52

Flexi Bileşenleri Sdn Bhd: %39.91

Sanwa Ekranı (M) Sdn Bhd: %42.43

Plastik enjeksiyon kalıplı Rakip (GP Marjı)

Saha-Birliği: %13.5

Srithai Süper Yazılımı: %8.64

SNC eski: %10.39

İşletme

İsim levhalarının imalatı, Plastik enjeksiyon kalıplama.

M'sia: %4.17

Gözenek: %43.98

Tayland:% 44.11

diğerleri: %7.74

Temel

1.Market: As Pazarı

2.Fiyat: RM0.35 (EPS:RM0.205)

3.P/E: PE17 (EPS 0.205'e göre, EPS 0.0232 ila cal PE kullanarak halka arz prospektüsünü kabul etmiyoruz)

4.ROE(Pro Forma III): %3.78

5.ROE: 4.19%(2020), 11.18%(2019), 12.38%(2018)

6. Halka arzdan sonra nakit ve sabit mevduat: hisse başına RM0.12

7.NA, halka arzdan sonra: RM0.408

8. Halka arzdan sonra dönen varlığa toplam borç: 0.1567 (Borç: 7.032milyon, Duran Varlık: 29.544milyon, Dönen varlık: 44.86milyon)

9.Temettü politikası: %30 PAT temettü politikası.

Geçmiş Finansal Performans (Gelir, Hisse Başına Kazanç)

2020: 52.527 mil RM (EPS:0.0205)

2019: 55.892 mil RM (EPS:0.0290)

2018: 58.649 mil RM (EPS:0.0412)

Net kar aralığı

2020: 28.82%

2019: 30.65%

2018: 32.35%

Halka Arz Sonrası Hisse Senedi

Datuk Ch'ng Huat Seng: %16.97

Gan Yew Thiam: %12.73

Dato' Wong Tze Peng: %14.85

Yeap Guan Seng: %6.36

Khoo Boo Wui: %12.73

FYE2021 için Direktörler ve Üst Düzey Yönetici Ücretleri (2020 brüt kârından)

Toplam yönetici ücreti: 3.104 milyon RM veya %20.5

kilit yönetim ücreti: 0.153milyon RM - 0.3milyon veya %1.01 - %1.98

toplam (maks): RM3.404mil veya %22.48

fon kullanımı

Makine ve ekipman alımı: %63.43

Listeleme Giderleri: %36.57

İyi olan şey:

1. 6 adet lazer kesim makinesi alımı, isim plakası üretimini %33.33 artıracaktır.

2. 5 adet plastik enjeksiyon kalıp satın almak, üretim kapasitesini %15.56 artıracaktır.

2. %30 PAT temettü politikasına sahip olun.

3. Net kâr son 28 yılda %3'in üzerindedir.

Kötü şeyler:

1. PE17 biraz pahalıdır.

2. Son 3 yıldır, ROE düşüyor.

3. Gelir, son 3 yılda artmadı.

4. Direktör ücreti çok pahalı, 20.5'deki brüt kârın %2020'i yönetmen ücreti için ödeniyor.

5. Halka arz fonundan %36.57 oranında listeleme giderleri çok pahalı.

Sonuç (Blogger herhangi bir tavsiye & öneri yazmamıştır. Hepsi kişisel görüş ve okuyucu yatırım kararında kendi risklerini almalıdır)

İlave makineler ile firmanın kapasitesi artacaktır. Ancak şirket hala son 3 yılda gelir artışı gibi bazı riskler aldı. Şirketin İş genişletme potansiyelini ve risk derecesini görüntülemek için lütfen aşağıdaki tabloya bakın.

İlave makineler ile firmanın kapasitesi artacaktır. Ancak şirket hala son 3 yılda gelir artışı gibi bazı riskler aldı. Şirketin İş genişletme potansiyelini ve risk derecesini görüntülemek için lütfen aşağıdaki tabloya bakın.

*Değerlendirme sadece kişisel görüş ve görüştür. Algı ve tahmin, herhangi bir yeni çeyrek sonucu yayınlanırsa değişecektir. Okuyucu kendi riskini alır ve şirketin temel değerinin tahminini ayarlamak için her çeyrek sonucunu takip etmek için kendi ödevini yapmalıdır.

Flexidinamik Holding Berhad

Telif hakkı@http://lchipo.blogspot.com/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Başvuruya açık: 09/03/2021

Başvuruya yakın: 16/03/2021

İlan tarihi: 30/03/2021

Başvuruya yakın: 16/03/2021

İlan tarihi: 30/03/2021

Sermaye

Piyasa Değeri: RM56.778mil

Toplam Paylar: 283 milyon hisse (Halka açık: 14.1 milyon, Company Insider/Miti/Private Placement/diğer: 61.036 milyon)

Piyasa Değeri: RM56.778mil

Toplam Paylar: 283 milyon hisse (Halka açık: 14.1 milyon, Company Insider/Miti/Private Placement/diğer: 61.036 milyon)

Sanayi (Gelir)

Esnek dinamik: 31.31 milyon RM

Polydamic Group Bhd: 11.78 milyon RM

Ripcol Industries S/B: 17.2 milyon RM

İşletme

Eldiven klorlama sisteminin tasarımı, mühendisliği, kurulumu ve devreye alınması.

M'sia: %86.28

Vietnam: %4.38

Tayland:% 8.74

Endonezya: %0.07

Sri Lanka %0.53

Esnek dinamik: 31.31 milyon RM

Polydamic Group Bhd: 11.78 milyon RM

Ripcol Industries S/B: 17.2 milyon RM

İşletme

Eldiven klorlama sisteminin tasarımı, mühendisliği, kurulumu ve devreye alınması.

M'sia: %86.28

Vietnam: %4.38

Tayland:% 8.74

Endonezya: %0.07

Sri Lanka %0.53

Temel

1.Market: As Pazarı

2.Fiyat: RM0.20 (EPS:RM0.0162)

3.F/K: PE12.35

4.ROE(Pro Forma III): %10.1

5.ROE: 21.4%(2019), 24.8%(2018), 33%(2017)

6. Halka arzdan sonra nakit ve sabit mevduat: hisse başına RM0.059

7.NA, halka arzdan sonra: RM0.12

8. Halka arzdan sonra dönen varlığa toplam borç: 0.708 (Borç: 31.832milyon, Duran Varlık: 21.998milyon, Dönen varlık: 44.976milyon)

9.Temettü politikası: Resmi bir temettü politikası yoktu.

Geçmiş Finansal Performans (Gelir, Hisse Başına Kazanç)

2022: ***Kalan sipariş defterinin faturalandırılması 2022 RM17.48milyon

2021: ***sipariş defteri Aralık 2021'de 62.3 milyon RM tutarında faturalandırılacak

2020 (9 ay): 35.007 mil RM (EPS:0.0095)

2019: 49.839 mil RM (EPS:0.0162)

2018: 48.322 mil RM (EPS:0.0151)

2017: 29.902 mil RM (EPS:0.0155)

Net kar aralığı

2020 (9 ay): %7.62

2019: 9.22%

2018: 9.14%

2017: 14.79%

Halka Arz Sonrası Hisse Senedi

Tan Kong Leong: %41.53

Liew Heng Wei: %18.74

Phitchaya Arsangku: %2.21

FYE2021 için Direktörler ve Üst Düzey Yönetici Ücretleri (2019 brüt kârından)

Toplam yönetici ücreti: 1.168 milyon RM veya %8.37

Kilit yönetici ücreti: 0.4 milyon RM - 0.5 milyon veya %2.87 - %3.58

toplam (maks): RM1.668mil veya %11.95

fon kullanımı

Geri ödemeli banka kredisi: %42.40 (2 yeni fabrika alımı 2019)

Yeni fabrikaların yenilenmesi: %2.80

Makine ve teçhizat alımı: %10.83

İşletme sermayesi: %24.03

Listeleme Giderleri: %19.94

İyi olan şey:

1. Gelirin 3 yılda artması.

2. Borç oranı çok tehlikeli düzeyde değil.

3. İki yeni fabrika satın alındı, tahmini yenileme çalışmaları Ağustos-Eylül 2021'e kadar tamamlanacak,

4. Büyük müşteri Hartalega, Flexidyamic'in 2017-2020 gelirine katkıda bulunuyor (%31.78-%40.91 aralığı).

4. Büyük müşteri Hartalega, Flexidyamic'in 2017-2020 gelirine katkıda bulunuyor (%31.78-%40.91 aralığı).

Kötü şeyler:

1. Direktör ücretleri ve kilit yönetici ücretleri halihazırda şirketin brüt kârının %11.95'ine mal olmaktadır.

2. Net kar yüzdesi 2017'den bu yana düşüyor.

3. Sabit temettü politikası yoktur.

4. ROE 3 yılda düşmeye devam ediyor.

5. 2milyon RM ve 3milyon RM gelir elde eden ilk 17 ve ilk 11 sektör oyuncusu, bu sektörün yüksek gelir üretmediğini gösteriyor (projeye muhtemelen daha az talep gerekiyor).

1. Direktör ücretleri ve kilit yönetici ücretleri halihazırda şirketin brüt kârının %11.95'ine mal olmaktadır.

2. Net kar yüzdesi 2017'den bu yana düşüyor.

3. Sabit temettü politikası yoktur.

4. ROE 3 yılda düşmeye devam ediyor.

5. 2milyon RM ve 3milyon RM gelir elde eden ilk 17 ve ilk 11 sektör oyuncusu, bu sektörün yüksek gelir üretmediğini gösteriyor (projeye muhtemelen daha az talep gerekiyor).

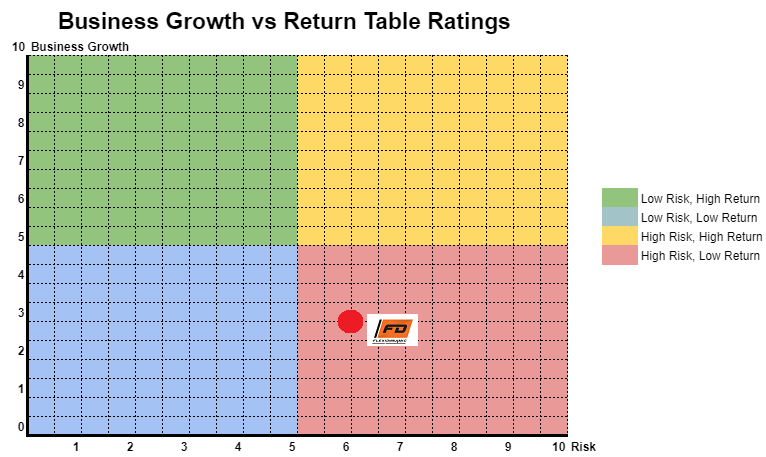

Sonuç (Blogger herhangi bir tavsiye & öneri yazmamıştır. Hepsi kişisel görüştür)

2020 yılı eldivenlere olan talebin yüksek olduğu bir yıl oldu ancak net kar marjında büyük bir iyileşme görülmedi. Şirket, 62'de faturalandırılmak üzere 2021 milyon RM tutarında sipariş defteri sağladı. Pandemi nedeniyle bir defaya mahsus yüksek talep gören sipariş defteri nedeniyle 2021'de gelirin ikiye katlanabileceğini görmeliyiz. 2021'den sonra işletme gelirlerinin normal aşamaya dönmesi gerekiyor. İş büyümesi ve risk tablosu için lütfen aşağıdaki tabloya bakın.

*Değerlendirme sadece kişisel görüş ve görüştür. Algı ve tahmin, herhangi bir yeni çeyrek sonucu yayınlanırsa değişecektir. Okuyucu kendi riskini alır ve şirketin temel değerinin tahminini ayarlamak için her çeyrek sonucunu takip etmek için kendi ödevini yapmalıdır.

En Son İstihbarat