Liksom allt annat i vår värld, växlar betalningstransaktioner snabbt mot digitalisering. Kunde vi ha föreställt oss för ett decennium sedan att vi skulle kunna göra betalningar via telefon eller klocka?

Digitala betalningar har genomgått en anmärkningsvärd utveckling genom åren, från konventionella metoder till sofistikerade, teknikbaserade lösningar. Den här artikeln tittar på hur digitala betalningar fungerar, undersöker vanliga betalningsmetoder som används, och lyfter fram nyckeldeltagarnas roll i detta betalningsekosystem.

Innehållsförteckning

Vad är digitala betalningar?

Digitala betalningar avser elektroniska transaktioner som utförs över Internet eller andra elektroniska enheter, vilket gör att individer och företag kan skicka och ta emot pengar utan behov av fysisk valuta. Dessa transaktioner underlättas genom olika onlineplattformar, mobilappar och elektroniska betalningssystem.

Vilka typer av digitala betalningar finns det?

- kredit-/betalkort

- mobil plånböcker

- Internetbank

- peer-to-peer (P2P) överföringar

- kontaktlösa kort

- cryptocurrencies

- QR-kod betalningar

SDK. Ekonomi betalningsplattform är utformad för att stödja flera digitala betalningsalternativ genom sin omfattande uppsättning funktioner och funktioner. Plattformen använder en API-driven arkitektur som effektiviserar integrationen med flera betalningsleverantörer, vilket gör det lättare för företag att erbjuda ett brett utbud av betalningsalternativ till sina kunder.

Få din digitala plånboksprodukt lanserad månader snabbare

Snabba upp produktsläppet med en förutvecklad FinTech-lösning

Det digitala betalningssystemet: Hur fungerar det?

Ekosystemet för digitala betalningar omfattar olika tekniker, plattformar och processer som gör det möjligt för individer och företag att utföra transaktioner elektroniskt. För att förstå hur digitala betalningar fungerar måste vi undersöka deltagarna i denna process.

Nyckelaktörer i digitala betalningssystem

- Konsumenten

- Köpmannen

- Emittentbanken (konsumentens bank som utfärdar sitt kredit- eller betalkort)

- Den förvärvande banken (handlarens bank som tar emot pengarna från digitala transaktioner)

Betalningsgateways ansvarar för verifieringen av kundens saldo eller kreditgräns, som är kopplad till kundens bankkonto, under en digital transaktion, såsom bearbetning av en betalningsförfrågan.

Steg-för-steg-guide om processen för att göra en digital betalning

När du gör en digital betalning innefattar processen vanligtvis följande steg:

1. Initiering: betalningsprocessen börjar när en kund initierar en transaktion, oavsett om det handlar om att köpa varor eller tjänster online eller välja en digital betalningsmetod, som kreditkort eller en mobil enhet med plånböcker.

2. Tillstånd: När transaktionen väl har initierats överförs betalningsinformationen på ett säkert sätt till betalningsbehandlaren eller den inlösande banken för auktorisering.

3. Bearbetning: vid auktorisation, det första betalningsnätverket eller processor behandlar transaktionen genom att debitera kundens konto. Detta steg kan involvera kommunikation mellan olika parter, inklusive banker, betalningsnätverk och leverantörer av handelstjänster.

4. Lösning: avveckling innebär vanligtvis överföring av medel från emittentbanken till handlarens bank.

5. Bekräftelse: när förlikningen är slutförd får båda parter en bekräftelse på transaktionen.

Tekniken bakom digitala betalningar

Flera tekniker spelar en avgörande roll i driften och säkerheten för digitala betalningar, inklusive:

Maskininlärning och artificiell intelligens

Machine Learning-algoritmer tillåter företag att övervaka transaktionsmönster och potentiella bedrägliga aktiviteter, medan AI-drivna system förbättrar användarupplevelsen genom att förstå utgiftsbeteenden.

NFC (Near Field Communication)

NFC möjliggör säker kommunikation mellan enheter i närheten, vilket underlättar kontaktlösa transaktioner, vilket gör att enheter kan kommunicera sömlöst.

Med hjälp av NFC kan en kund till exempel enkelt betala för sitt kaffe genom att helt enkelt knacka sin smartphone mot kaféets kassaterminal, säkert överföra betalningsinformation och slutföra transaktionen utan att behöva några fysiska kreditkort eller kontanter.

Förvandla de första åren av utveckling till de första åren av att öka dina intäkter

Skaffa en förutvecklad programvara för digital banktjänster för att bygga din PayTech-produkt ovanpå

MST (Magnetic Secure Transmission)

MST är en teknik som avger en magnetisk signal för att få mobilplånboken att kommunicera med traditionella kortläsare. Denna teknik gör att digitala plånböcker kan användas med både traditionell magnetremsa och moderna chipbaserade kortläsare, vilket förbättrar kompatibiliteten.

Till exempel sänder MST-tekniken ut en magnetisk signal som gör att digitala plånböcker sömlöst kan samverka med konventionella kortläsare med magnetremsor, vilket ger användarna flexibiliteten att göra säkra transaktioner på både traditionella och chipbaserade kortterminaler.

Digitala betalningstrender att se under 2024

Digitala betalningar förändras ständigt på grund av tekniska framsteg som AI och ML, förändringar i konsumentbeteende och FinTech-marknaden.

Under 2024 kan vi förvänta oss att se uppkomsten av flera nyckeltrender som kommer att forma det digitala betalningslandskapet, inklusive:

Realtidsbetalningar

Realtidsbetalningar, som möjliggör omedelbara fondöverföringar 24/7, och omdefinierar därmed traditionella banknormer. Detta ger företag en möjlighet att optimera kassaflödeshantering, förenkla administrativa processer och skapa en mer sömlös kundupplevelse.

Antagande av kryptovaluta

Kryptovalutor, som Bitcoin, Ethereum och andra, fortsätter att vinna dragkraft som alternativa betalningsformer. Företag och konsumenter accepterar i allt högre grad och använder kryptovalutor som föredragen betalningsmetod för transaktioner på grund av deras decentraliserade karaktär, lägre transaktionsavgifter och potential för snabbare gränsöverskridande betalningar.

Öka dina intäkter med en kraftfull programvara för betalningshantering

Programvara för betalningsacceptans för att tillhandahålla en komplett stapel av finansiella tjänster online och offline

A2A (konto-till-konto) betalningar

Den förväntade ökningen av A2A-betalningar 2024 beror främst på deras integration med öppen bank. De är öppna banker-aktiverade, och denna synergi, tillsammans med framsteg inom omedelbara betalningar och växande köpmans adoption, kastar dessa transaktioner in i en ny era. Som ett resultat blir A2A-betalningar inte bara snabbare och billigare, utan också mycket mer motståndskraftiga mot bedrägerier.

Centralbankens digitala valutor (CBDC)

Centralbanks digitala valutor (CBDC) har dykt upp som en betydande trend inom området digitala betalningar. En CBDC är en digital form av ett lands nationella valuta, utfärdad och reglerad av centralbanken. Till skillnad från kryptovalutor som Bitcoin är CBDC:er centraliserade och anses vara lagliga betalningsmedel. CBDCs syftar till att förbättra finansiell inkludering, minska transaktionskostnaderna och ge större kontroll över penningpolitiken.

Biometrisk autentisering

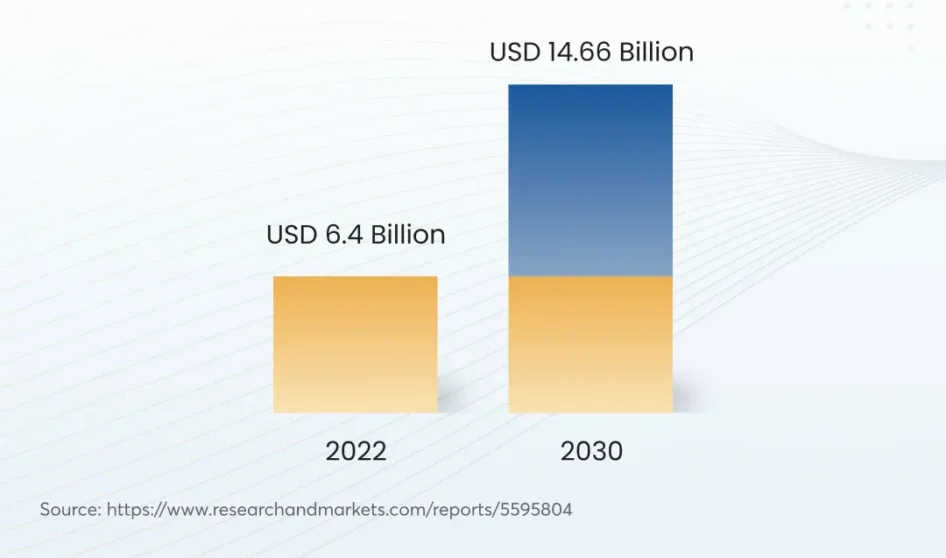

Biometriska autentiseringsmetoder, inklusive fingeravtrycksskanning, ansiktsigenkänning och röstigenkänning, blir allt vanligare inom digitala betalningar. Till exempel kommer den globala röstbaserade betalningsmarknaden att växa till 14.66 miljarder USD jämfört med 6.4 miljarder år 2030.

Dessa tekniker erbjuder ökad säkerhet och bekvämlighet genom att ersätta traditionella autentiseringsmetoder som lösenord och PIN-koder.

Inbyggd finans

Embedded finance hänvisar till integrationen av finansiella tjänster i icke-finansiella plattformar och upplevelser, såsom e-handelswebbplatser, samåkning och mobila betalningsappar,och sociala medieplattformar. Denna trend möjliggör sömlösa och kontextuellt relevanta betalningar inom befintliga digitala ekosystem, vilket suddar ut gränserna mellan bank och andra branscher.

Dessa framväxande trender omformar hur företag och konsumenter engagerar sig i digitala transaktioner, driver innovation och transformation inom betalningsbranschen.

Slutsats

Resan med digitala betalningar fortsätter att vara en fascinerande utveckling, driven av innovation, teknik och de ständigt föränderliga behoven hos företag och konsumenter. När dessa trender utvecklas kommer det digitala betalningslandskapet att bli säkrare, effektivare och sömlöst integrerat i våra dagliga liv.

Med SDK. Ekonomi du får en färdig plattform att få finansiella och digitala betaltjänster och produkter till liv snabbare och börja tillhandahålla digitala betalningar på kortast möjliga tid.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://sdk.finance/what-are-digital-payments/