Den globala flirten med Köp nu Betala Senare (BNPL)-tjänster tycks vara på väg att upphöra, eftersom nya data om konsumentbetalningar avslöjar en betydande nedgång i aptiten för denna omstridda kreditbetalningsmetod.

BNPL upplevde en ökning och blev favoriten bland riskkapitalister under nedstängningar när e-handelsshoppare, lediga hemma, tog tillfället i akt med kortsiktig finansiering för att fördela utgifterna för både improviserade och avsiktliga onlineköp över flera betalningar. Vanligtvis tog BNPL-tjänsternas attraktion inte ut någon ränta – ett mycket attraktivt erbjudande för konsumenter som annars skulle kunna kringgå ett diskretionärt köp online, särskilt under osäkra ekonomiska förhållanden.

I huvudsak, BNPL tjänster vinst genom att ta ut avgifter från handlare för transaktionshantering och ibland genom att ta ut förseningsavgifter eller ränta på kunder som inte betalar i tid. Denna modell gör det möjligt för dem att tillhandahålla mångsidiga betalningslösningar till konsumenter samtidigt som de tjänar inkomst – och förenklar betydande förvärv.

Under de senaste åren har detta tilltalande förslag underbyggt en ökning av BNPL-företag globalt, och visat sig lockande i både avancerade ekonomier med hög kreditkortsanvändning som letar efter alternativ finansiering, och i framväxande länder där tillgången till konventionella krediter var svårare, särskilt för unga och de på landsbygden.

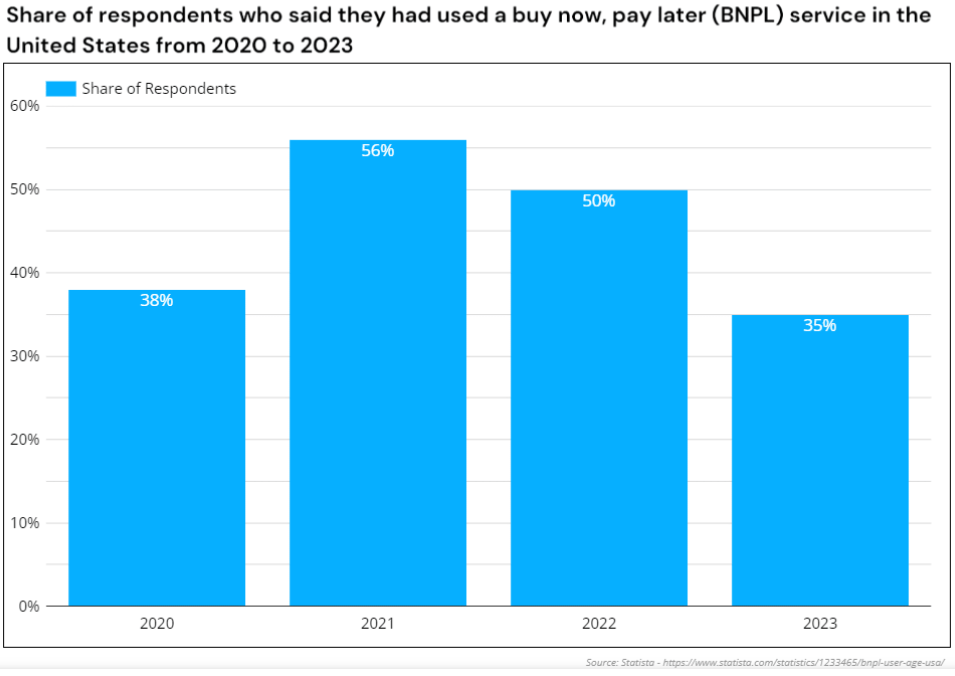

Amerikanska BNPL-användare minskade mer 2023 än de föregående åren. Källa: Statista

Nedgången för Asien och Stillahavsområdets BNPL-operatörer

Emellertid verkar BNPL-sektorn nu vara på tillbakagång, med många BNPL-tjänster som antingen drar tillbaka eller helt upphör med verksamheten. Australien, som är värd för en av världens främsta BNPL-tjänster, Afterpay, har observerat detta nedgång sedan 2023.

Efter fallet i början av februari 2023 för Australiens Openpay, som lämnade skulder på 18.2 miljoner AU$, startade ZIP mars 2023 genom att besluta att skärpa den finansiella kontrollen och deklarerade sitt tillbakadragande från Indien, Filippinerna, Turkiet, Tjeckien, Sydafrika, Polen, Singapore, Storbritannien, Mexiko och Mellanöstern.

De drog sig faktiskt tillbaka från 10 av de 14 internationella marknader de betjänade. Detta beslut, mitt i nyheterna om en Förlust på 240 miljoner AUD 2022, följdes av ett aktievärde som sjunkit med 95 % sedan februari 2021 (handlades tidigare för 12 AU$ jämfört med 0.5 AU$ 2023).

Scenariot verkar lika dystert i Asien, där antagandet av BNPL och uppkomsten av nya BNPL-tjänster verkade ske praktiskt taget över en natt. Till exempel introducerades malaysiska BNPL IOUpay på Australian Stock Exchange (ASX) och proklamerade marknadsdominans nästan innan dess tjänst började.

Inom mindre än två år ledde anklagelserna om omfattande bedrägerier till finansiell oro och en betydande försämring av dess rykte. Sagan intensifierades när IOUpay upptäckte att dess tidigare finanschef, Kenneth Kuan, påstås ha manipulerat företagets medel.

En misstänkt US$19 miljoner visade sig ha förskingrats från företaget mellan 2022 och 2023. Därefter tvingades IOUpay till administration och har ännu inte återhämtat sig.

Shopping- och belöningsplattformen ShopBack meddelade att den skulle avsluta sitt BNPL-erbjudande, som etablerades i kölvattnet av företagets förvärv av BNPL-hoolah i november 2021, gäller från mars 2024 i Singapore och Malaysia.

På frågan om återstående avbetalningar framhöll ShopBack nödvändigheten av snabba betalningar för kunderna för att undvika förseningsavgifter. Detta svar illustrerar bräckligheten i BNPL-inkomstmodellen och de tunna vinstmarginalerna när förhöjda investeraruppskattningar försvinner.

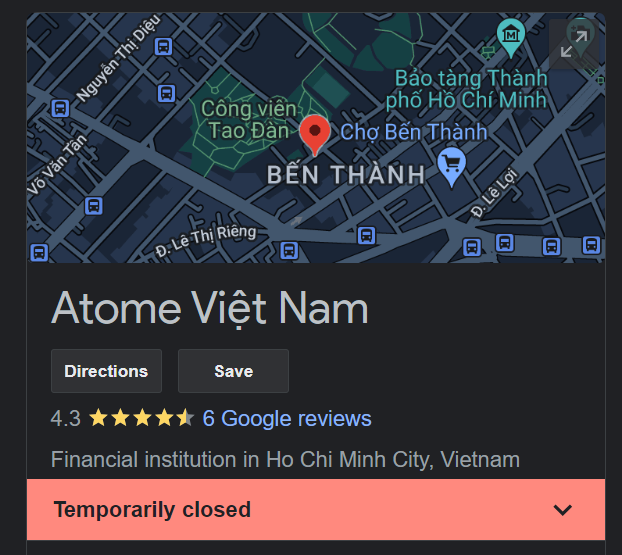

Atome Vietnams stängning är sannolikt för gott. Källa: Google

Samtidigt lanserades Atome i Vietnam i april 2022 till stor uppskattning, och började med en testversion som involverade över 20 återförsäljarpartners. Inom ett år, Atome upphörde med sin verksamhet i Vietnam, och lokal BNPL Ree-pay lyckades inte överbrygga tomrummet lämnat av Atome eftersom dess erbjudanden är otillgängliga på många vietnamesiska e-handelsplattformar.

I maj 2023 avgick Trasy Lou Walsh, Atomes regionala general manager bli medgrundare och VD på Fluid, ett B2B-betalningsföretag. Detta var följt av vd David Chens avgång i februari 2024 för att bli chef för konsumentutlåning på Indonesiens GoTo Financial. Båda före detta ledarna för det en gång så framträdande Atome valde att lämna sektorn helt och hållet - förtroendet för BNPL-tjänstemodellen verkar vara lågt bland nyckeloperatörer som det är bland investerare.

Singapore BNPL-företag Pace valde också frivillig upplösning i augusti 2023, och tillskriver eskalerande skulder som sin motivering. Liknande Atomes överordnade Advanced Intelligence Group och Temasek-stödd ShopBack, hade Pace tidigare säkrade 8-siffriga investeringar, ändå var dessa kapitaltillskott otillräckliga för att upprätthålla de minskande BNPL-tjänsterna.

Trots förutsägelser om en ökning med 450 % i användning till 2027 in Indiens BNPL-marknad, ZestMoney, som tidigare värderats till 445 miljoner dollar, tillkännagav sin stängning efter att ha misslyckats med att säkra en köpare. Efter att dess grundare lämnade när förvärvssamtalen med indiska fintech PhonePe gick igenom, ZestMoney såldes så småningom till det finansiella tjänsteföretaget DMI Group i januari 2024 för bottenpriser, där varje investerare förlorar pengar och DMI i huvudsak använder utköpet för att tjuvjaga Zest-talanger.

Hur gick BNPL-tjänsterna fel?

Grundförutsättningen för BNPL i utvecklingsvärlden, som är att teckna små biljettlån till framväxande digitala finanskunder och därigenom lockade många högprofilerade investerare i processen, var glödhet under vistelse-at-home-perioder och för nya användare ombord för att den digitala ekonomin.

Men när räntorna steg ifrågasattes status quo för BNPL-räntor och kunde inte hållas i en mindre optimistisk ekonomisk utsikt. Och det var inte bara i utvecklingsregioner, med BNPL-startups som Klarna, Affirm och Afterpay alla står inför betydande förluster och förlust av likviditet när investerare drog sig tillbaka från sina tidigare utvärderingar som var i miljoner och miljarder dollar.

Konkurrensen från traditionell bankverksamhet samt ekonomiskt välresursstarka digitala jättar gillar Ta tag och Shopee i Sydostasien, eller Apple och PayPal i USA, hotade också solvensen för en många dedikerade BNPL-tjänster som inte kunde konkurrera med sin plattformsräckvidd, överdimensionerade kapitalreserver, omedelbart igenkännbara varumärken och stora kundbaser när de började integrera sina egna avbetalningsprogram.

Dessa plattformar och superappar tog en stor del av marknadsandelen som var domänen för BNPL-enbart startups, och hade råd att erbjuda förlustbringande "betala senare"-funktioner, som i slutändan de dedikerade leverantörerna inte kunde hänga med.

I kombination med regulatoriska tryck i det begynnande utrymmet, minskande efterfrågan från användare på stramare budgetar och alltmer minskande avkastning från en affärsmodell som i slutändan är baserad på impulsköp, tycks farten vara mot BNPL-startups och mot de konsoliderade plattformsoperatörerna som kan vara den sanna framtiden för 'köp nu,' betala senare'.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://fintechnews.sg/93168/lending/the-rise-and-fall-of-bnpl-is-the-due-date-near-for-pay-later-services/