Uppdaterad i oktober 2023.

I den dynamiska världen av e-handel, stagnation är inte ett alternativ. Som digitala skyltfönster blivit normen och konsumenternas preferenser förändras blixtsnabbt, att förstå och ta till sig de senaste betalningstrenderna är av största vikt. Det handlar inte bara om att underlätta en transaktion; det handlar om att förstärka helheten shoppingupplevelse.

För företag som vill växa är det en nödvändighet att hålla fingret på pulsen med betalningsinnovationer. Spänn fast när vi utforskar globala betalningstrender kommer att forma 2024 och framåt.

Onlinebetalningstrender

Onlinebetalningar har genomgått en enorm förändring de senaste åren. Låt oss packa upp majoren betalningstrender på nätet som omdefinierar e-handelslandskap.

Kontaktlösa betalningar står i centrum

NFC (Near Field Communication) har varit inbäddad i vissa kreditkort sedan 2007 i Storbritannien, men idag mer än 80 % av kredit- och betalkorten har inbyggd kontaktlös.

Naturligtvis kontaktlös är betydligt snabbare och enklare än chip-and-pin, men den främsta anledningen till dess popularitet är den mobila plånboken. Sådana som Apple Pay, Google Pay och Samsung Pay tillåta konsumenter att göra köp med den enda enhet som nästan alltid finns på deras person – deras telefon.

Med förmågan att hålla flera betal- och kreditkort, plus lösningar som PayPal, mobil plånböcker har revolutionerat betalningsupplevelsen för konsumenter.

Kontaktlös som svar på Covid-19

När Covidien-19 var känd för att sända genom ytor, höjde önskan om kontaktlöst som en säker betalningsmetod i höjden. Många företag och återförsäljare anpassade sig snabbt genom att uppgradera sina betalningssystem att acceptera kontaktlösa betalningar, vilket leder till en ännu bredare adoption från konsumenter. I Italien, kontaktlös användning ökade med 83 %, medan den i Tyskland steg med 42 %.

Covid var en stor utlösande faktor för ökade utgiftsgränser genom kontaktlöst. Transaktioner var initialt begränsade till små belopp, men flera länder i Europa har nu satt €100-gränser (eller högre) på kontaktlösa utgifter. I den USA, det finns ingen gräns alls.

Denna beteendeförändring förväntas ha bestående konsekvenser för betalningsbranschen, med kontaktlösa betalningar som sannolikt kommer att förbli en dominerande betalningsmetod i den post-pandemiska världen.

Omfamna alternativa betalningsmetoder

Den exponentiella ökningen av bekvämlighet är inte begränsad till kontaktlösa betalningar. En revolution har också börjat inbäddad finans, en lösning där företag tar betalningar direkt i sin plattform eller app. Till exempel:

- Åkdelningsappar som erbjuder plånböcker i appar

- e-handelsplattformar som tillhandahåller omedelbara lån

- Sociala medieplattformar som möjliggör peer-to-peer-betalningar

Stödjer en rad alternativa betalningsmetoder är en avgörande skillnad i digital ålder. Förmågan hos icke-finansiella företag att erbjuda finansiella tjänster skapar en mer sömlös användarupplevelse.

Ett annat exempel är Köp nu, betal senare (BNPL förlängning) fenomen. Där förskjutna betalningar brukade vara kännetecknet för kreditinstitut, nu kan praktiskt taget alla onlinesäljare erbjuda avbetalningar eller uppskjutna betalningar.

Även om det är tilltalande skapar BNPL risker för båda parter. För företag, kontanter är kung och att överdriva beroende av uppskjutna betalningar är aldrig bekvämt. Men för konsumenterna är det häpnadsväckande att det är lätt att samla på sig skulder, räntor och förseningsavgifter. Effekterna på långsiktig finansiell stabilitet och kreditpoäng kan vara skadligt. Det finns mycket att ta hänsyn till innan du erbjuder eller accepterar en BNPL-plan.

Förbättrad säkerhet och biometrisk autentisering

Smakämnen stiga in kontaktlös och inbäddade betalningslösningar is åtföljas by ökat uppmärksamhet till säkerhet och föreskrifterSåsom bekvämlighet of Dessa metoder Kan be utnyttjas; i United Stater, var där är inga kontaktlösa betalningsgränser, stulna smartphones or nätfiske logga in detaljer Kan leda till obehörig inköp tills rapporterade.

Biometrisk autentisering, som t.ex fingeravtrycksläsare i smartphones, erbjudanden högre säkerhet och användarvänlighet jämfört med traditionella metoder som lösenord or PINs, vinner popularitet bland konsumenter, och banar väg för gradvis acceptans av ansiktsigenkänning, trots vissa initiala utmaningar.

Lokalisering kommer att bli mer kritisk än någonsin

Smakämnen betalningslandskap online för internationella säljare har blivit mångsidig. Varje region har olika preferenser. Kreditkort förbli dominerande i Nord och Sydamerika, men i Europa betalningsplånböcker (som PayPal) är extremt populära. Enligt Baymard Institute, 6 % av amerikanska shoppare överger sin varukorg om deras föredragna betalningsmetod inte är tillgänglig.

Något vi alla har gemensamt är viljan att betala i vår lokal valuta. Det är en konkurrensnackdel att vägra lokala betalningsmetoder. Men betalningsekosystemet är dynamiskt. Nya betalningsmetoder dyker upp och gamla utvecklas. Att hålla sig uppdaterad med dessa förändringar är viktigt för att företag ska förbli relevanta.

För varumärken som tittar på global expansion, lokaliserade betalningar är en avgörande pelare för en lysande kundupplevelse.

Bonus: Upptäck dessa handlingsbara taktiker för att maximera din vinst genom att återställa övergivna vagnar i din webbutik.

Kryptovaluta och digitala tillgångar

Kryptovaluta kanske inte har beslagtagits traditionell bankverksamhet, men det vinner dragkraft som ett gångbart betalningsalternativ, särskilt Bitcoin och Ethereum. Det finns en växande marknad av konsumenter och leverantörer som kämpar för den decentraliserade karaktären hos kryptovaluta. Jättar som Microsoft, Tesla och Whole Foods accepterar redan kryptovalutor; e-handel kommer sannolikt att följa.

I teorin erbjuder kryptovalutor överlägsen säkerhet, lägre transaktionsavgifter och är helt gränslösa. Även om dessa faktorer är enormt tilltalande för globala varumärken, gör utmaningarna – som deras skenande volatilitet och föränderliga regleringar – det osannolikt att de kommer att antas i stor skala.

Offlinebetalningstrender

Offline- och personliga betalningar utvecklas ständigt med tekniken och konsumenternas förväntningar. Gränsen mellan on och offline blir alltmer suddig. Låt oss titta på de viktigaste trenderna som finns forma framtiden för offlinebetalningar.

Smarta POS-system och integration

Utvecklingen av traditionella POS-system till smarta, uppkopplade enheter har revolutionerat detaljhandeln. Utöver att bearbeta betalningar och skriva ut kvitton har smarta POS-terminaler pekskärmar, internetanslutning och möjlighet att köra appar från tredje part. Det är de mer säker och har en mångsidighet som fungerar med allt från detaljhandel till gästfrihet.

Integrera offline- och onlinedata är den överlägset mest kraftfulla fördelen med smarta POS-system. Varumärken kan spåra kundresan över kanaler; de kan göra datadrivna beslut och optimera lagerhantering, marknadsföring och försäljning.

Medan POS-system är till synes offlineprodukter, de kastas in i digital ålder och ger fysiska företag möjlighet att skala sin onlineaktivitet lättare.

QR-kod betalningar

QR-koder har att tacka Covid-19-pandemin att de har återuppstått massivt. Ett område som QR-koder dominerade var gästfrihet: de blev den bästa metoden för att dela båda menyer och betalningsalternativ för restauranger och barer. Kunder skannar koden, surfar på mobilsajten, gör sin beställning och ställer upp fötterna.

QR-koder är enkla, varumärken kan skapa dem gratis och bli kreativ med deras genomförande. Men medan de flesta aspekter av det dagliga livet har återgått till det normala, QR koder har fastnat. De är fortfarande särskilt populära för person-till-person-betalningar: Skanna helt enkelt koden för att starta PayPal eller Venmo, med all betalningsinformation genererad direkt. Dagarna för att långsamt mata in bankuppgifter för manuella överföringar är förbi.

Medan QR-koder behöver testas och kan vara petiga att sätta upp, de går bra och göra livet extremt enkelt för konsumenterna. Långt ifrån en flyktig trend, QR-koderna blir bara mer populära.

Realtidsbetalningar

Världen kommer gå aldrig tillbaka till dagar av långsamma betalningar. Realtidsbetalningar ökar kassaflödet, gör att varumärken kan skicka betalningsbekräftelser omedelbart (vilket bygger förtroende) och kan genomföras över hela världen. Det är förmodligen den enskilt största innovationen inom modern bankverksamhet.

Som alltid, den verkliga efterfrågan på realtidsbetalningar kommer från konsumenter. När de blir mer vana vid omedelbara tjänster inom andra områden av deras liv, förväntar de sig detsamma när de gör inköp.

Tillväxten av realtidsbetalningar kan hänföras till tekniska framsteg och innovationer inom betalningssektorn. Modern infrastruktur och system har gjort det möjligt att hantera betalningar i realtid och både konsumenter och företag har tagit tillfället i akt med båda händerna.

Tycka om QR-koder, värdet av realtidsbetalningar är inte begränsad till någon sektor eller bransch. De används till allt från peer-to-peer-överföringar till större affärstransaktioner. Och när alla får betalt snabbare har det en stark och positiv effekt nedströms. Framstegen kommer tjocka och snabba när fler investeringar görs i tekniken.

Röstaktiverade betalningar

Medan röststyrda assistenter ses som jippon av många, har de blivit omåttligt populära. Sådana som Amazons Alexa, Google Assistant och Apples Siri integreras med telefoner, smarta hem, högtalare och till och med bilar. Och nu kan användare initiera överföringar, kontrollera kontosaldon och även göra inköp bara genom att prata till sin enhet.

Denna handsfree tillvägagångssätt utnyttjas av alla typer av konsumenter och är särskilt fördelaktigt för synskadade personer eller de som hittar traditionella betalningsmetoder besvärliga. Det erbjuder också en ny kanal för försäljning och engagemang för varumärken.

Men föga överraskande finns det stora säkerhetsproblem.

Röstigenkänning är inte i närheten av så robust som biometriska sensorer eller Pinkod. System kan lätt misstolka kommandon och röster kan efterliknas. Exakt hur branschen kommer att övervinna dessa sårbarheter är okänt. End-to-end kryptering, multifaktorautentiseringoch kontinuerlig övervakning för misstänkta aktiviteter kommer att vara avgörande.

Nedströms från säkerhetsfrågor är frågan om adoption: de flesta människor gillar inte experiment när det kommer till deras pengar. Användare behöver nästan absolut försäkran om att deras pengar är säkra och att tekniken är tillförlitlig. Tills det tillhandahålls kommer röstaktiverade betalningar att fortsätta i den lilla minoriteten av betalningsmetoder.

Hållbara och gröna betalningslösningar

Medan betalningsbranschen tar kliv mot hållbarhet är det svårt att se deras ansträngningar som mycket mer än symboliska gester. Betalkort från hållbara material är trevliga, men erbjuds av ett litet antal betalkonton.

Digitala kvitton är den andra big-hitteren i hållbara betalningar. Även om avskaffandet av papperskvitton är välkommet (och sedan länge väntat) är adoptionen begränsad. Den främsta fördelen med digitala kvitton är förmodligen lätthet för konsumenten, snarare än miljösamvete.

Koldioxidkompensation är ytterligare en möjlighet för betalningsföretag att påverka förändringar. Till exempel en del av transaktionsavgifter kan riktas mot miljöprojekt som att plantera träd, stödja projekt för förnybar energi eller andra koldioxidkompensationsprogram. Detta är ett genuint positivt steg som förhoppningsvis kommer att tas av många fler betalningsföretag under de kommande åren.

Vad experterna rekommenderar

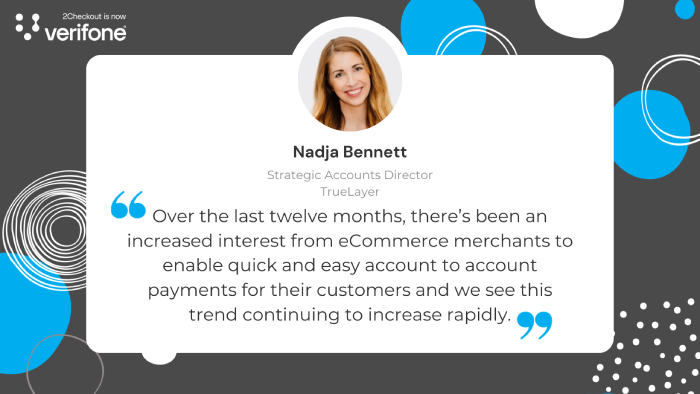

Nadja Bennett, Strategic Accounts Director på TrueLayer:

"Efter införandet av SCA i Storbritannien och Europa, handlare letar efter sätt att förbättra kassaupplevelsen utan att behöva hoppa genom bågar av undantag, för att hålla flödet så friktionsfritt som möjligt samtidigt som bedrägerier, återkrav och kostnader håller ett minimum. Stiga på Öppen bankrörelse! Under de senaste tolv månaderna har det funnits ett ökat intresse från e-handelshandlare att möjliggör snabba och enkla konto-till-konto-betalningar för sina kunder och vi ser att denna trend fortsätter att öka snabbt under 2023. Läs mer om ökningen av öppna bankbetalningar i Storbritannien i denna rapport. "

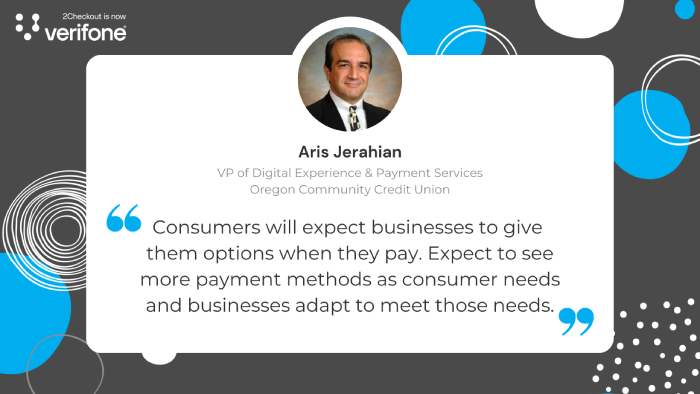

Aris Jerahian, VP för Digital Experience & Payment Services på Oregon Community Credit Union

"Under 2023 e-handelsbetalningstrender kommer att kretsa kring att ge en bättre och säkrare shoppingupplevelse. Konsumenter återvänder till personlig shopping, men de kommer inte att ge upp bekvämligheten med digitala betalningar. Pandemibeteende är här för att stanna eftersom konsumenterna inte har något annat val än att använda digitala betalningsmetoder. Kassaprocessen har blivit den viktigaste delen av en försäljningsresa.

Digitala plånboksalternativ är nu en vanlig armatur tillsammans med andra traditionell betalning optioner och handlare måste komma ombord. Samma som QR-koder – en gång verkade de dö ut, bara för att komma tillbaka med hämnd. Idag används det som menyer, betalningssätt, biljetter, kvitton etc.

Konsumenter förväntar sig att företag ger dem alternativ när de betalar. Räkna med att se fler betalningsmetoder när konsumenternas behov och företag anpassar sig för att möta dessa behov."

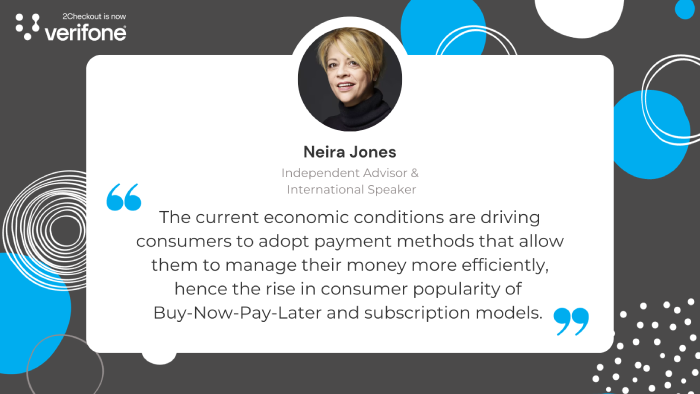

Neira Jones, oberoende rådgivare och internationell talare, Neira Jones

"Under de senaste åren har betalningsbranschen har blivit allt mer digital. Den nuvarande pandemin har tjänat till att accelerera den trenden exponentiellt, med både företag och konsumenter anta digitala betalningar snabbare än de annars skulle ha gjort. De nuvarande ekonomiska förhållandena driver också konsumenterna att anta betalningsmetoder som gör att de kan hantera sina pengar mer effektivt, därav den ökande konsumentpopulariteten för Köp-nu-betala-senare och prenumerationsmodeller. För företag, Öppen bankrörelse och realtidsbetalningar kommer att öka i popularitet eftersom kassaflödet är en allt större utmaning. Som ett resultat, digitala B2B-betalningar kan bara öka i adoption, och utmanarbanker och andra nya aktörer är väl inställda på att hjälpa till.”

Alex Jiménez, verkställande rektor, Financial Services Consulting på EPAM-system

"Medan betalningsexperter fortsätter att prata om realtidsbetalningar, verkligheten är den betalningsinnovation i USA har varit och kommer att fortsätta att finnas runt konsumentupplevelse och inte betalningsskenorna. Covid har påskyndat antagandet av digitala betalningssystem genom att tvinga fler människor att prova inbäddade upplevelser, som DoorDash eller Postmates, och genom att gå över till kontaktlösa betalningar inklusive digitala plånböcker och kontaktlösa kort. Dessutom, P2P-antagande växer också särskilt av småföretag som tidigare har motstått digitala betalningar.

Smakämnen pandemisk ekonomi driver upp ökad användning av betalkort, samma som metoden bakom digitala betalningar, eftersom människor spenderar mer på icke-godkända föremål och föregående diskretionära föremål. Kreditkortsanvändningen kommer att stanna, medan Köp nu, betala senare (BNPL)-system får fler användare. Det finns ett förnyat intresse för dagliga lönelösningar erbjuds av fintech-företag, som DailyPay. Samtidigt skärper emittenterna emissionskraven för kreditkort. Övergången till fler digitala betalningar innebär också en ökning av digitala bedrägerier.”

Glenn Geil, EVP – chef för North American Payments Delivery, kl Endava

“Endava har varit en drivkraft för RTP och Öppen bankverksamhet i Europa under många år. Från denna djupa historia och efter att ha upplevt hur de kan mötas för en kraftfull betalningsupplevelse, tror vi att betalningar från konsument till säljare via RTP och öppen bankverksamhet (ofta kallad öppna betalningar) kommer att bli en kraftfull trend inom USA:s betalningar. Kostnaderna för kortbyte, som en gång sågs som en standardkostnad för försäljning, är nu en smärtsam marginalmördare som behöver en lösning, och öppna betalningar kan vara den lösningen.

Vi tror att det kommer att ta fart först i eComm-utrymme som företag och PSP:er kan integrera det liknande andra alternativa betalningsmetoder. På konsumentsidan kommer världen av plånböcker och lagrade betalningsuppgifter att begränsa friktionen med att byta till en Öppna betalningsmetod.

FedNows lansering i juli har lett till prisnivån RTP till konsumenternas användningsnivåer, och det senaste tillkännagivandet från Early Warning Services om deras gemensamma bankplånbok öppnar dörren för framtida RTP-handlarbetalningar som kan initieras direkt från bankappen, där många konsumenter går först för att kontrollera sitt saldo innan en transaktion.

Fördelarna med eComm-verksamhet är absolut värda kostnaden att integrera. Haken lockar konsumenten att byta från kortet till en direkt banköverföring. En utmaning är för de med lojalitetskort. Ett företag kommer att behöva komma med ett ersättningsvärde, eftersom det måste finnas ett visst incitament att avstå från poängen, men det förädlingsvärdet bör bevara så mycket av utbytesbesparingarna som möjligt.

Den större utmaningen är att få konsumenten att känna sig lika kapabel att bestrida bedrägerier och fel, eftersom det har blivit säkerhetsnätet med att använda kort. Frågan kommer inte att vara hanteringen av faktiska tvister, utan mer konsumenternas rädsla för vad som skulle hända när de tappar sina "kortgivna rättigheter.” Av denna anledning tror vi att företag som tillgodoser leverans av mjukvara, tjänster och prenumerationsleverans av varor kan vara de första att dra nytta av, eftersom förtroendet för leveransen är betydligt högre inom dessa områden. När praxis för tvister som inte är kort börjar normaliseras kommer användningen av RTP och öppna betalningar att spridas snabbare till återstående områden av eComm. "

Denna Trend för RTP/öppna betalningar kommer att börja rulla ut senare under året, men företag bör börja planera nu för hur de kan telegrafera till sin kundbas tvisteförsäkran och lojalitetsincitament som kommer att locka dem att göra bytet."

Don Cardinal, verkställande direktör, finans Datautbyte

"The Financial Data Exchange (FDX) förenar finansbranschen runt en säker, interoperabel och royaltyfri standard för konsumenttillåten datadelning. Inom betalningsområdet ser vi trender för ökat fokus på integritet, säkerhetoch inclusivity – både från konsumenter och tillsynsmyndigheter. Vi tror att globala klassens bästa autentiseringssystem gillar FAPI, Vilket FDX utnyttjar, kommer att fortsätta att se antagande och användning. På samma sätt ser vi ett ökat intresse och antagande av interoperabla standarder för betalningar eftersom de minskar inträdesbarriärerna och jämnar ut villkoren för såväl små företag som nya aktörer på marknaden ledda av underrepresenterade grupper.”

Slutsats:

När vi närmar oss 2024 är det globala betalningslandskapet mitt i en transformativ förändring som drivs aveknologiska framsteg, ändra konsumenternas preferenseroch efterdyningarna av globala händelser som Covid-19-pandemin. Den här artikeln har grävt djupt in i flera nyckeltrender som kommer att forma framtiden för betalningar:

- Kontaktlösa betalningar & mobilplånböcker

- Embedded Finance & BNPL

- Förbättrad säkerhet och biometrisk autentisering

- QR-kod betalningar

- Realtidsbetalningar

- Röstaktiverade betalningar

- Hållbara och gröna betalningslösningar

- Smarta POS-system

För e-handelsföretag, dessa trender understryker vikten av anpassningsförmåga. Framtiden tillhör de som kan snabbt införliva dessa trender och överträffa kundernas förväntningar. Det handlar inte bara om att erbjuda en tjänst; det handlar om att förbättra användarupplevelsen, säkerställa säkerhet och att ta ett socialt ansvar.

I detta ständigt föränderliga landskap, plattformar som 2Checkout (nu Verifone) spelar en central roll. Vi förser företag med de verktyg och insikter som behövs för att navigera i dessa förändringar, så att de förblir i framkanten av betalningsinnovation. När vi går framåt kan ett partnerskap med 2Checkout (nu Verifone) vara avgörande för att ditt företag ska trivas i den dynamiska världen av globala betalningar.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://blog.2checkout.com/payment-trends-from-the-experts/