Sammanfattning

- Bitcoin-priserna har dragit tillbaka -15.4% från den nya $73k ATH, och nått så lågt som $61k. Denna prisåtgärd ligger mycket nära den föregående cykeln 2018-21.

- Flera on-chain-indikatorer har flaggat för en ökning av vinsttagningshändelser, med över $2.6 miljarder i realiserad vinst som tagits när marknaden nådde motstånd.

- Den övergripande Bitcoin-marknaden har flera likheter med tidigare ATH-utbrott, specifikt relaterat till distributionstrycket från Long-Term Holder-kohorten.

Bitcoin-marknaden har tagit en paus från den kraftfulla uppåtgående trenden under de senaste två veckorna och har korrigerat och konsoliderat över 61 15.4 $. BTC-priserna drog sig tillbaka -73.1% från den nya $13k ATH som sattes den 61.8 mars, handlade ner till en lokal låg på $20k den 70-mars, innan de återhämtade sig till $XNUMXk.

Om vi indexerar prisutvecklingen (svart) sedan ATH i april 2021 (där vi hävdar att sentimentet på björnmarknaden inträdde), kan vi se en anmärkningsvärd likhet med föregående cykel (blå). Både vad gäller varaktighet och avstånd från toppen i april 2021 är marknaden nästan identisk med december 2020 i förhållande till cykeln 2018-21.

I vår videoreportage från förra veckan, undersökte vi hur Bitcoin-marknaden hade nått flera statistiskt signifikanta nivåer med avseende på orealiserad vinst inom utbudet. Mätvärden som MVRV och AVIV Ratio nådde +1 standardavvikelse från deras långsiktiga medel.

Tidigare fall har historiskt sett varit intressanta platser, där marknaden finner en viss grad av motstånd, och vissa investerare börjar ta vinster och marker från bordet.

När priserna handlades ner från ATH och till den senaste lägsta nivån på $61.2k, bytte totalt 2.0 miljoner BTC från status som "vinstdrivande" till att vara "förlust". Detta ger en indikation på volymen av mynt som har omsatts till en ny förhöjd kostnadsbasis.

När marknaden studsade tillbaka till 66.5 1.0 $, återgick cirka XNUMX miljoner mynt till "vinstdrivande". Från dessa två observationer kan vi fastställa att:

- Omkring 1.0 miljoner BTC har en kostnadsbas mellan $61.2k och $66.5k.

- Omkring 1.0 miljoner BTC har en kostnadsbas mellan $66.5k och ATH på $73.2k.

Detta är ett av de större "utbudsklustren" som har stött på under nedgångar sedan 2022 års låga nivåer, vilket tyder på en acceleration av myntvolymerna på kedjan under de senaste månaderna.

????

Ta bort chips från bordet

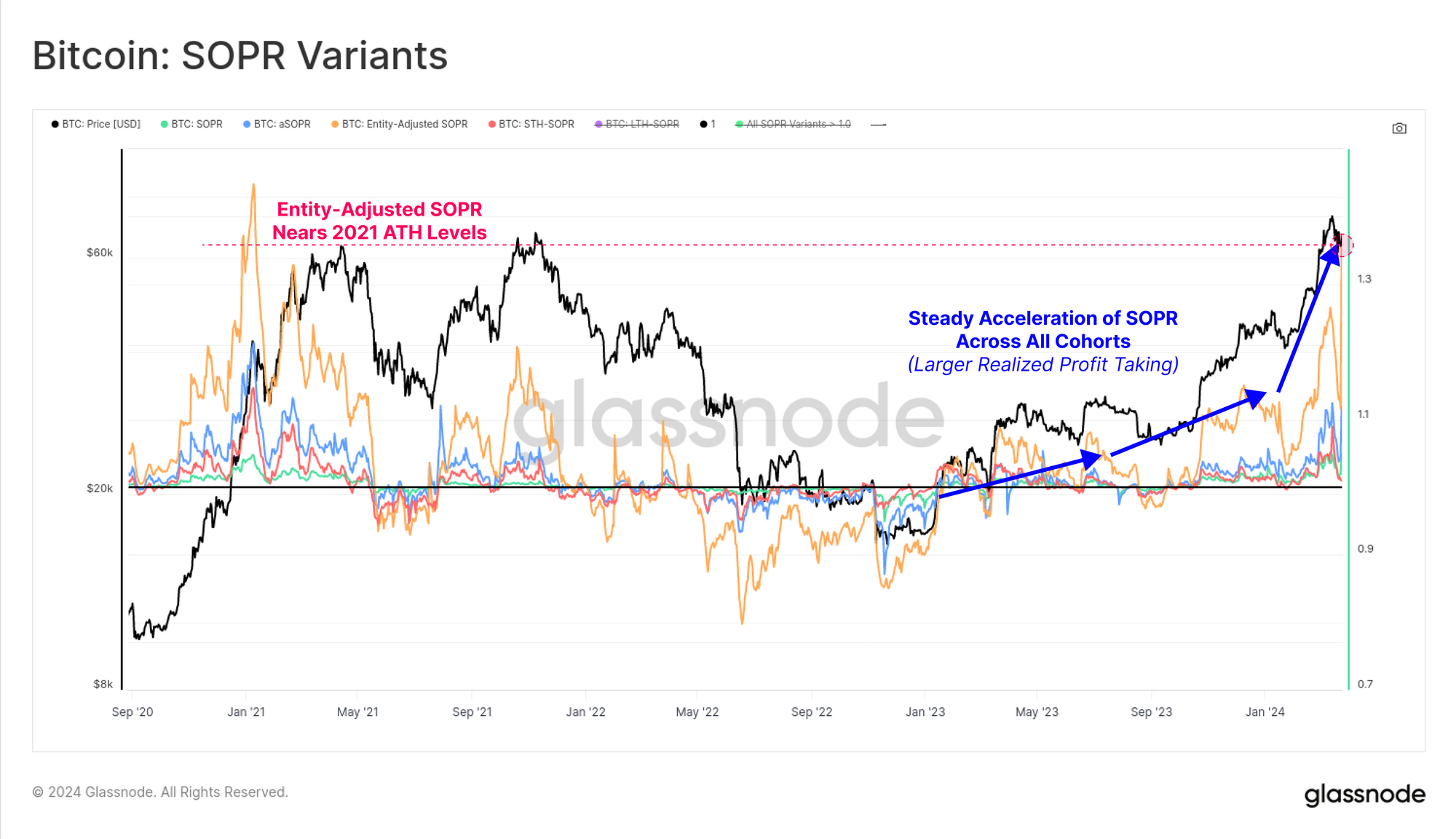

En majoritet av dessa 2.0 miljoner BTC som nu har en kostnadsbas över $61.2k har nyligen bytt ägare, med den tidigare ägaren som spenderade dem för att låsa in en vinst. Diagrammet nedan visar en uppsättning varianter för SOPR-måttet som beskriver detta realiserade vinstbeteende.

SOPR beskriver den genomsnittliga realiserade vinst/förlustmultipeln som är låst av den betraktade kohorten och är "förbrukat" syskon till MVRV (som är "oförbrukat", vilket mäter den genomsnittliga orealiserade vinsten/förlusten). Alla fyra varianterna har utvecklats till relativa toppar, med vår enhetsjusterade variant närmar sig nivåer som sågs på höjden av tjurmarknaden 2021.

Detta indikerar att marknaden ökar sin volym och storlek på vinsttagningen på spotmarknaderna.

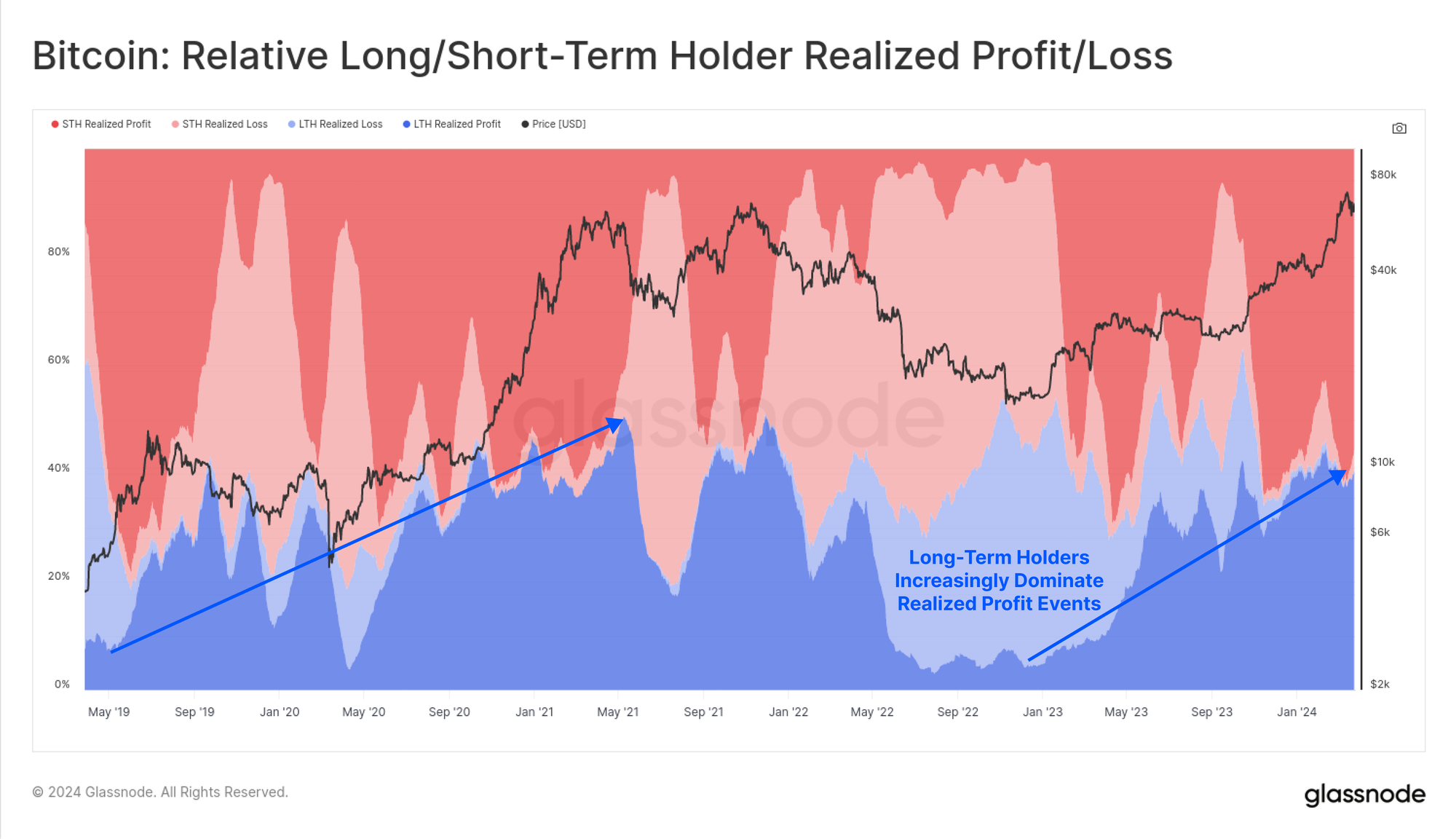

När marknaden nådde $73.2k ATH låstes över $2.6 miljarder i realiserad vinst via utgifter i kedjan. Ungefär 40 % av denna vinst kan tillskrivas den långsiktiga innehavarkohorten, som inkluderar investerare som avyttrar från GBTC Trust.

Återstående $1.56 miljarder i realiserad vinst låstes in av korttidsinnehavare, eftersom handlare drar fördel av den inströmmande likviditeten och marknadsmomentumet. Realiserad vinst av båda kohorterna har nått en liknande storleksordning som under tjurmarknadstoppen 2021.

Vi kan också se att långtidsinnehavarnas dominans ökar i förhållande till alla vinsttagarevenemang. Detta överensstämmer med vår tidigare rapport (WoC-11) där vi noterade en uppgång i LTH-utgifterna när marknaden bröt mot nya ATH.

Detta beteendemönster är typiskt för alla tidigare Bitcoin-cykler som vi dokumenterade i en tidigare rapport; Efter de smarta pengarna Utifrån detta kan analytiker börja betrakta LTH:er som en allt viktigare kohort när de bedömer storleken på utbudstrycket på säljsidan som går framåt.

Slutligen kan vi konsultera ett lite attraktivt diagram som ritar ut utbudskluster över tid och efter myntålder. Vi har markerat med blått tidigare avbrott till ett nytt ATH-pris, vilket katalyserar en distinkt övergång till "glödhetstillförsel".

Dessa varmare färger indikerar att en stor del av det äldre utbudet har börjat handla, byta ägare och omvärderas upp till det aktuella spotpriset. Vi kan se att detta tenderar att karakterisera "Euforifasen" på tidigare Bitcoin-tjurmarknader, och hittills har mycket liknande mönster utspelats.

Av detta kan vi dra slutsatsen att högre priser tenderar att aktivera ett mer vilande utbud, vilket för att äldre illikvida tillgångar tillbaka i vätskecirkulation. Detta återspeglar en förmögenhetsöverföringshändelse, där långsiktiga innehavare distribuerar utbudet för en vinst och tillfredsställer de nya inströmmande efterfrågevågorna.

Sammanfattning och slutsatser

Bitcoin-marknaden har samlats till en ny ATH över 73 2.6 $, vilket har utlöst en uppgång i vinsttagningsevenemang av Long Term Holder-kohorten. Marknaden ser för närvarande över $XNUMX miljarder per dag i realiserad vinst, vilket tyder på att många investerare har börjat ta marker från bordet. Detta är dock inte atypiskt marknadsbeteende och överensstämmer mycket med marknadsmönster som observerats under alla tidigare ATH-utbrott.

Ansvarsfriskrivning: Denna rapport ger inga investeringsråd. All data tillhandahålls endast i informations- och utbildningssyfte. Inget investeringsbeslut ska baseras på informationen som tillhandahålls här och du är ensam ansvarig för dina egna investeringsbeslut.

Valutasaldon som presenteras härrör från Glassnodes omfattande databas med adressetiketter, som samlas in genom både officiellt publicerad börsinformation och proprietära klustringsalgoritmer. Även om vi strävar efter att säkerställa yttersta noggrannhet när det gäller att representera valutabalanser, är det viktigt att notera att dessa siffror kanske inte alltid kapslar in hela börsens reserver, särskilt när börser avstår från att avslöja sina officiella adresser. Vi uppmanar användare att iaktta försiktighet och diskretion när de använder dessa mätvärden. Glassnode ska inte hållas ansvarigt för eventuella avvikelser eller potentiella felaktigheter. Läs vårt insynsmeddelande när du använder utbytesdata.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://insights.glassnode.com/the-week-onchain-week-13-2024/