Ad

GFC vs. 2023

Det verkar som att en sammandragning i den amerikanska ekonomin börjar dyka upp. Någon lågkonjunktur är dock inte planerad för närvarande. Att jämföra tidigare epoker och lågkonjunkturer kanske passar mänsklig psykologi, men det kommer utan tvekan att vara annorlunda. Men troligen kommer Federal Reserve att fortsätta att höja räntorna tills något väsentligt går sönder.

Vi har haft en bankkris som skiljer sig i grunden från 2008. Under 2008 hade vi fallissemang på bolån och såg en följdeffekt med huspriserna som föll drastiskt. Samtidigt hade bankerna stora förluster på lån på sina balansräkningar. SVB var fundamentalt annorlunda då insättare fick panik över allvarliga orealiserade förluster på sin treasury portfölj.

OPEC +

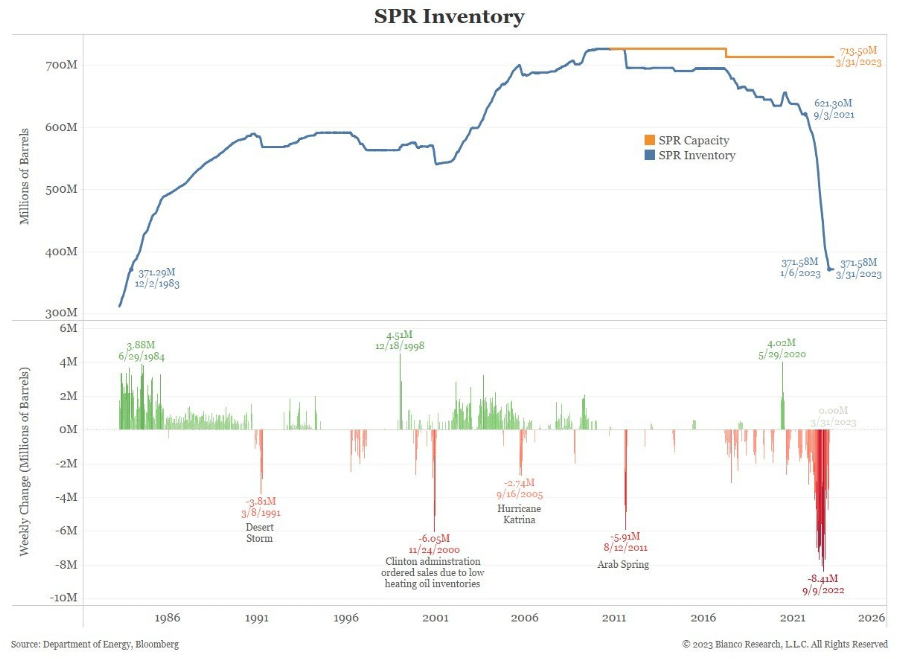

Till att börja veckan hade vi OPEC + tillkännagivande om att skära över 1 miljon fat/dag från och med nästa månad, medan 2 miljoner fat/dag skärs från oktober. CryptoSlate analyseras återverkningarna av dessa nedskärningar; inte bara är denna rena signal om att efterfrågan kollapsar. Det lämnade också Biden-administrationen i problem efter att ha dragit ner på den strategiska petroleumreserven samtidigt som den misslyckades med att bygga på reserverna när priserna överträffades. Råolja WTI (NYM $/fat) stängde veckan på $80/fat medan den var så låg som $67, med vissa analytiker som förväntade sig tresiffrigt.

USA:s tillverkning faller

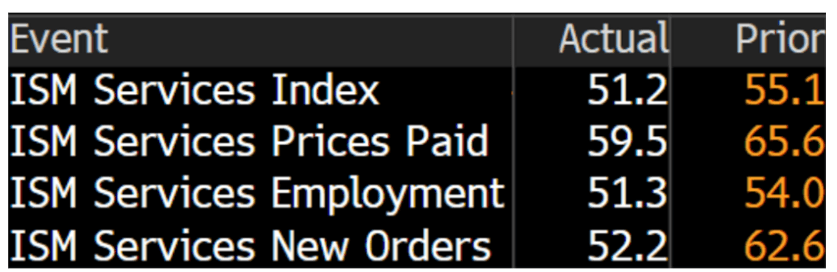

ISM-tillverkningsundersökningen i mars fortsatte sin nedgång och höll sig inom kontraktionszonen på 46.3, vilket understeg förväntningarna. Dessutom skrev JOLTS-data ut 9.93 miljoner mot de förväntade 10.5 miljonerna. Detta var den minsta utskriften sedan april 2021. Även om alla delar av ISM Services PMI fortsatte att sjunka. Nya order är nere till 52.2 från 62.6.

Arbetslösheten rekordlåg

Häpnadsväckande nog, arbetslöshet sjönk till 3.5% från 3.6%. Samtidigt visade US Bureau of Labor Statistics sysselsättningsrapport 236,000 jobb utanför jordbruket har lagts till för mars. Ekonomer förväntade sig 239,000 XNUMX jobb.

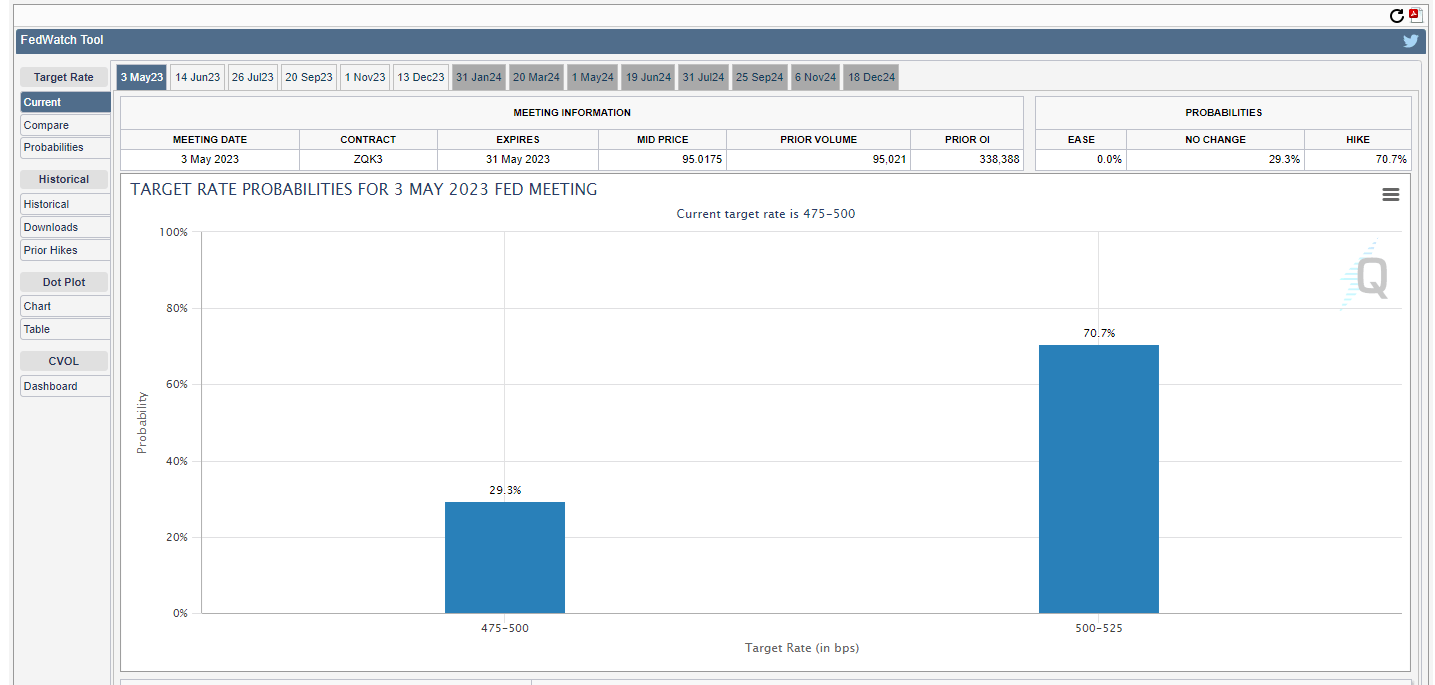

Som ett resultat ser vi nu en 69% chans för ytterligare 25 räntehöjningar vid maj FOMC. Detta skulle sätta den federala fondens ränta över 5%.

Fed balansräkningsuppdatering

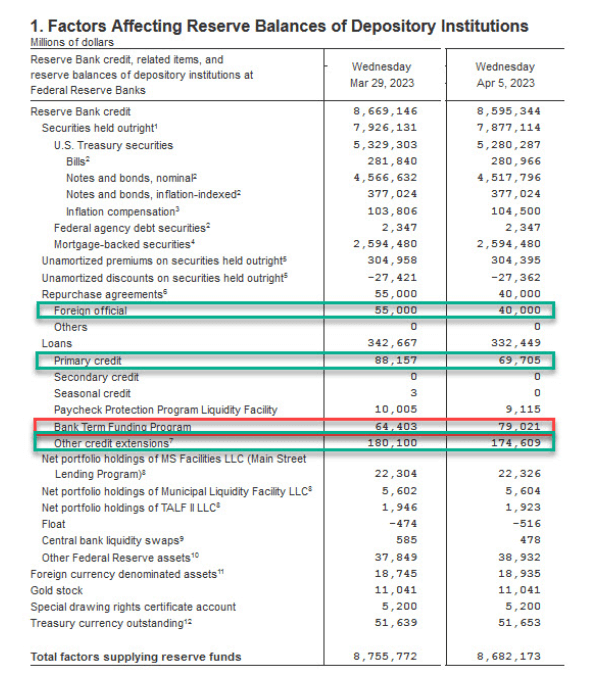

Torsdag eftermiddags klocka av den fed balansräkningen blir nu en viktig händelse. Fed-balansräkningen sjönk med 74 miljarder dollar denna vecka, ungefär minskat med 100 miljarder dollar under de senaste två veckorna. Fed-balansräkningen krymper nu snabbare än före SVB-kollapsen.

Detta visar att färre banker och mindre nödställda tillgångar behövs för att få stöd av Fed. Dessutom, BTFP Lånen steg till 79 miljarder USD från 64.4 miljarder USD då användningen av Feds rabattfönster sjönk till 69.7 miljarder USD från 88.2 miljarder USD.

Det är säkert att säga att detta inte var en omgång av kvantitativa lättnader utan kortfristiga nödlån som kommer att betalas tillbaka.

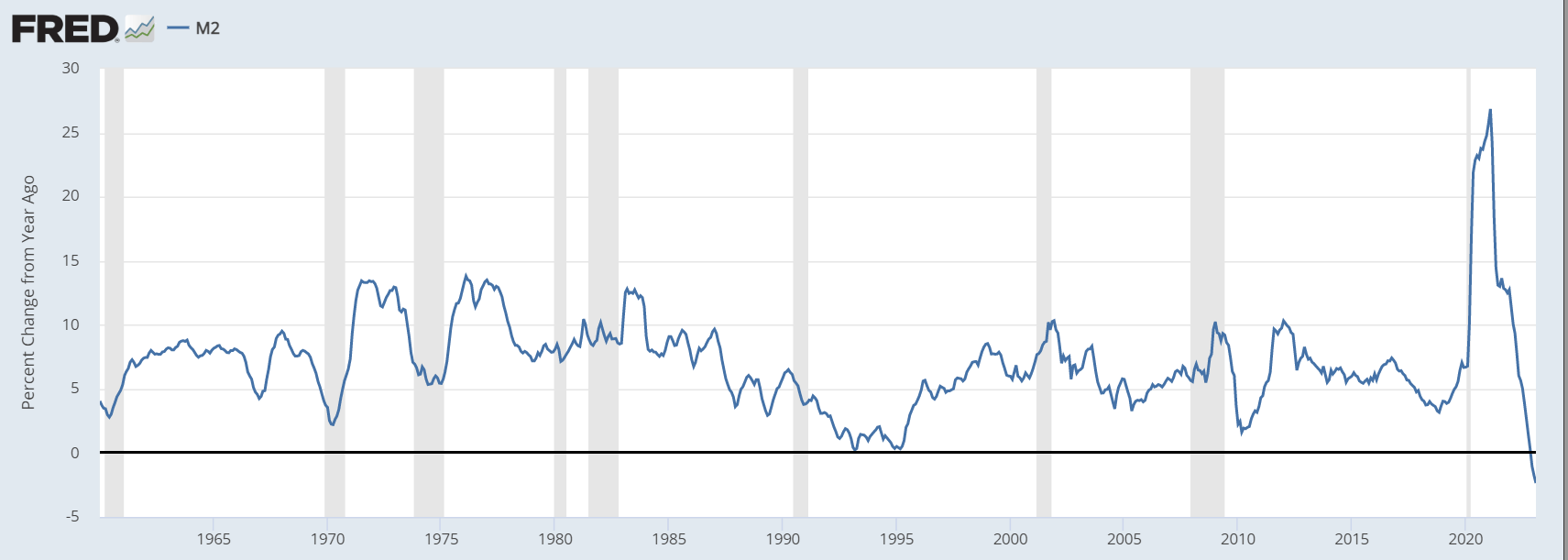

Men nyckelfrågorna här är kvantitativ åtstramning och likviditet som dräneras från systemet. Vi har sett historiens snabbaste åtstramningscykel; penningmängden mätt med M2 har fallit 2.5 % sedan förra året, den kraftigaste försämringen sedan den stora depressionen 1929.

Även små sammandragningar i penningmängden kan orsaka stora ekonomiska problem och leda till bankkörningar. Du skulle anta att bankerna kommer att börja minska utlåningen och hålla mer pengar till hands, vilket potentiellt kommer att orsaka en kreditåtstramning. Utan tvekan kommer utlåningsstandarderna att skärpas.

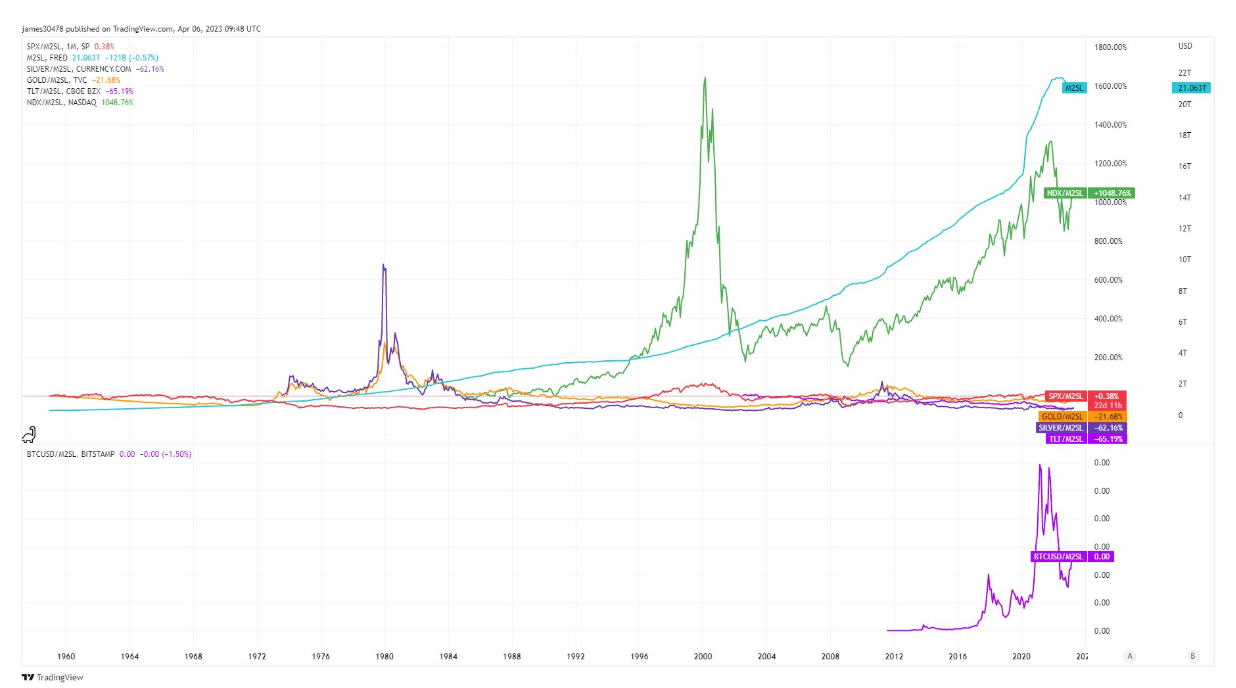

Bitcoin vs M2

På kort sikt är det mycket svårt att ge definitiva svar om en kreditåtstramning, en lågkonjunktur och om Bitcoin kommer att överstiga ett visst prismål. Men vi kämpar för Bitcoin eftersom det är en tillgång som låter dig ignorera all makroosäkerhet och geopolitiska spel och fokusera på den större uppgiften. En tillgång utan motpartsrisk lider inte av spridningspotentialen hos TradFi-tillgångar.

Det långa spelet är att penningmängden kommer att fortsätta att expandera; balansräkningen kommer att expandera, vilket oundvikligen blåser upp alla våra tillgångar.

CryptoSlate analyserade major tillgångar kontra M2 penningmängd, och det är tydligt att se en vinnare i det här spelet. Illusionen av att skriva ut pengar får dig att tro att du blir rikare; men i verkliga termer håller du dig inte ens flytande.

Bitcoin är fortfarande den främsta tillgången för att hålla dig före devalveringen av valutan.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- Platoblockchain. Web3 Metaverse Intelligence. Kunskap förstärkt. Tillgång här.

- Källa: https://cryptoslate.com/macroslate-weekly-us-economic-indicators-point-towards-contraction-as-unemployment-stays-at-historic-lows/