Det är många aktörer som är involverade i att ta emot kort- och mobilbetalningar. Dessa inkluderar betalningsförmedlare och betalningsbehandlare. Båda hjälper till att acceptera betalningar. Men vad är skillnaden?

Den här artikeln tar upp de viktigaste skillnaderna mellan betalningsförmedlare och processorer och deras potentiella inverkan på din betalningshanteringsstrategi.

Innehållsförteckning

Vad är en betalningsförmedlare?

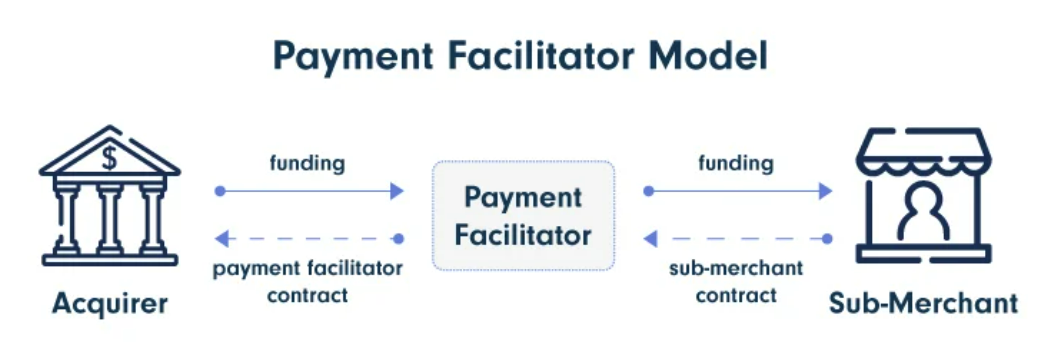

En betalningsförmedlare, även känd som PayFac, är ett system som gör det möjligt för företag att acceptera elektroniska betalningar från sina kunder. Det fungerar som en mellanhand mellan handlaren och betalningsprocessorn, effektiviserar betalningsprocessen och ger en sömlös upplevelse för båda parter.

Istället för att varje enskilt företag eller handlare skapar sitt eget handlarkonto hos en betalningsprocessor, samlar en betalningsförmedlare flera handlare under sitt eget huvudhandlarkonto.

PayFac-modellen skapades för att göra det möjligt för företag som specialiserat sig på betalningar att minska komplexiteten i att ta sig in i onlinebetalningsområdet och erbjuda tjänster till ett bredare utbud av företag, så att de kan fokusera på sin kärnkompetens.

När det gäller kontoleverantörer finns det två alternativ:

- En oberoende säljorganisation (ISO)

- En betaltjänstleverantör (PSP), även känd som en betalningsfacilitator (PayFac)

Öka dina intäkter med en kraftfull programvara för betalningshantering

Tillhandahåll en komplett stapel av betalningsacceptanstjänster med SDK.finance Platform

Vad är skillnaden mellan en oberoende säljorganisation (ISO) och en betaltjänstleverantör (PSP)?

Båda kan hjälpa dig med utrustning och tjänster för betalningshantering. Den största skillnaden mellan de två är dock att med en ISO får du ditt eget handelskonto, medan du med en betalningsförmedlare inte har din egen leverantör av handelskonton.

Hur fungerar en betalningsförmedlare?

Se en kort sammanfattning av processen: :

1. Säljare registrerar sig hos en betalningsförmedlare genom att tillhandahålla grundläggande information som företagsnamn, skatte-ID-nummer och bankinformation.

2. Betalningsförmedlaren bedömer handlarens risk för att säkerställa att de uppfyller kraven för att behandla digitala betalningar. De undersöker handlarens legitimitet, såväl som tidigare finansiella transaktioner, och letar efter tecken på bedräglig aktivitet.

3. När den har godkänts kan handlaren börja acceptera betalningar med hjälp av betalningsförmedlarens plattform. Facilitatorn samlar in transaktioner från flera handlare och sätter in dem på ett enda konto.

4. Efter att ha dragit av sin månadsavgift och eventuella andra kostnader, överför betalningsförmedlaren de återstående medlen till handlarens konto.

Källa: PayPro

Betalningsförmedlare vs betalningsbehandlare: vad är skillnaden?

En betalningsförmedlare är en tjänst som kombinerar flera företag under ett enda huvudkonto. Detta förenklar introduktionsprocessen och integrationen för företag. PayFacs tar också vissa risker, hanterar och bearbetar transaktioner själva och debiterar underhandlare baserat på en procentandel av transaktionsvolymen.

En betalningsprocessor kräver å andra sidan att varje företag skapar sitt eget handelskonto. Betalningsprocessorer tillhandahåller teknisk infrastruktur som system och ramverk till företag för att acceptera betalningar och erbjuder en direkt anslutning till konsumenter.

| Funktioner | Betalningsprocessor | Betalningsförmedlare |

| Handlarkonton | Varje handlare har sitt eget konto. | Lagrar flera handlare under ett enda huvudkonto. |

| Onboardingprocess | Enskilda handlare går igenom en mer komplex och tidskrävande onboardingprocess. | Effektiviserar onboarding, vilket gör det snabbare och enklare för underhandlare. |

| Riskhantering | Enskilda handlare är i första hand ansvariga för att hantera sin egen risk. | Påtar sig en roll i riskhantering, och utför ofta emissionsgarantier för underhandlare. |

| Integration | Tillhandahåller infrastruktur och anslutning för företag att acceptera betalningar. | Erbjuder enkel integration med API:er och SDK:er, vilket möjliggör sömlös inbäddning av betalningshantering. |

| Affärsmodell | Genererar intäkter genom transaktionsavgifter och avgifter för att hantera betalningar. | Debiterar underhandlare en avgift baserad på en procentandel av transaktionsvolymen. |

| Exempel företag | Worldpay, Adyen | Square, Stripe, PayPal (som betalningsförmedlare i vissa scenarier) |

Sammanfattningsvis, en betalningsförmedlare gör det möjligt för företag att koncentrera sig på att leverera en exceptionell användarupplevelse till sina kunder, där integrerade betalningar bara är en del av det.

Å andra sidan fokuserar betalningsbehandlare på att upprätta en direkt koppling mellan ett företag och dess konsumenter, vilket gör det möjligt för dem att snabbt och enkelt börja ta emot betalningar.

En betalningsförmedlare måste ha funktioner

En betalningsförmedlare, eller PayFac, är ett viktigt verktyg som gör det möjligt för underhandlare att smidigt acceptera kreditkortsbetalningar online. PayFacs åtar sig flera viktiga funktioner för att förbättra den övergripande betalningshanteringsupplevelsen, inklusive:

Underwriting och onboarding

Underwriting innebär att analysera en handlares kredithistorik och finansiella register för att säkerställa att ett företag har de nödvändiga resurserna för att uppfylla sina skyldigheter gentemot kunder. Denna process kan vara långsam och kräver många steg.

Betalningsfacilitatorer effektiviserar emissionsgarantin avsevärt, vilket hjälper till att påskynda ombordstigning. Denna effektivitet gör det möjligt för handlare att starta verksamheten snabbt, vilket minskar de typiska förseningar som är förknippade med traditionella onboardingprocedurer.

Transaktionsövervakning

PayFacs spelar en avgörande roll för att säkra betalningssystemets integritet genom transaktionsövervakning. Genom att kontrollera och upptäcka alla tecken på misstänkta, bedrägliga eller onormala aktiviteter säkerställer dessa system en säker betalningsmiljö.

Underköpares finansiering

PayFac-modeller skiljer sig från traditionella genom att de spelar en avgörande roll för att möjliggöra smidiga finansiella transaktioner för sina underhandlare. De säkerställer snabb finansiering, deltar aktivt i inkomstdelning och främjar närmare relationer inom betalningsekosystemet.

Detta praktiska tillvägagångssätt förbättrar finansiell kontroll och operativ effektivitet, vilket gör finansiering från underhandlare till en nyckelkomponent i PayFac-modellen.

Förstärk ditt varumärke med en white-label lösning för pengaöverföring

Bygg en P2P-betalnings- eller remitteringsapp sömlöst med vår skräddarsydda plattform

Återkravshantering

Arbetar tillsammans med att förvärva banker, betalningsförmedlare fungera som mellanhänder i återkravsprocessen. Denna programvara hjälper handlare genom att skicka in nödvändig dokumentation under återkravstvister. De underlättar överföringen av pengar tillbaka till kortinnehavaren, vilket säkerställer en smidigare upplösningsprocess.

Sammanfattningsvis är betalningsförmedlare mer än bara transaktionsförmedlare. De kan också påskynda introduktionen, förbättra transaktionssäkerheten och hantera återkrav.

Hur blir man betalningsförmedlare?

- Registrera ditt företag hos kortföreningar

Börja med att registrera ditt företag som betalningsförmedlare hos kortföreningar som Visa och MasterCard genom din respektive inlösare. Var beredd på en årlig registreringsavgift, vanligtvis runt $5,000 XNUMX per år.

- Etablera partnerskap med en förvärvande bank

Att bygga starka partnerskap och relationer med betalningsbehandlare och förvärvande banker är avgörande för framgången för en betalningsförmedlare. Den avgörande aspekten av detta partnerskap är dina transaktionshanteringsvillkor och kostnader/avgifter.

- Säkerställa efterlevnad av lagar och regler

Betalningsförmedlaren måste följa KYC-reglerna genom att implementera robusta kundidentifieringsprocedurer för att förhindra bedrägeri och penningtvätt. PayFac behöver också upprätta AML-protokoll för att upptäcka och rapportera misstänkta aktiviteter, i enlighet med globala AML-standarder.

- Skapa ett strategiskt prissätt

Din prissättningsstrategi bör vara anpassad till dina transaktionsvolymer. Det finns olika prismodeller, såsom:

- Markera betalningskostnader

Du kan ställa in din prissättning genom att lägga till ett påslag till bearbetningskostnaderna per betalning. Detta tillvägagångssätt fungerar bra för att attrahera en bred användarbas utan att lägga på alltför betungande avgifter.

- Nivåplaner

Ett annat alternativ är att införliva betalningar i olika prissättningsplaner, var och en skräddarsydd för olika kunders behov. Dessa planer kan inkludera fasta avgifter tillsammans med upplagda kostnader per betalning. Du kan också erbjuda ytterligare betalningsrelaterade tjänster, såsom återkravsskydd, för att skapa mervärde.

- Intäktsandel

Du kan ingå ett intäktsdelningsavtal med din PayFac för att upprätta ett ömsesidigt fördelaktigt partnerskap. Denna samarbetsstrategi förenar intressen och kan vara ett attraktivt förslag för båda parter.

Utöka din marknad med virtuella och fysiska kortutgivning

Skapa virtuella eller fysiska kort snabbare via SDK.finance lättanvänd API för kortutgivning

- Genomför säkerhetsåtgärder

Prioritera implementeringen av robusta säkerhetsåtgärder, för att säkerställa efterlevnad av PCI DSS-standarder för att skydda känslig finansiell information. Detta innebär att implementera och underhålla säkra system och processer för att skydda känsliga kortinnehavares data under betalningstransaktioner.

- Bygg teknisk infrastruktur

När du skapar en betalningsförmedlare kan det utvecklingssätt du väljer avsevärt påverka effektiviteten i din produkts tekniska infrastruktur. Det finns två sätt att bygga din betalningslösning: skapa mjukvara från grunden eller använda färdiga program som SDK. Ekonomi FinTech-plattform.

Intern mjukvaruutveckling

Att bygga din finansiella programvara från grunden ger dig fullständig kontroll över funktioner, skalbarhet och uppdateringar. Detta tillvägagångssätt låter dig anpassa dig till dina unika krav och affärsmodell, men det kräver också betydande resurser i form av tid, arbetskraft och finansiella investeringar.

Du måste vara redo att anställa ett tekniskt team och långsiktig utveckling av FinTech-arkitekturen för din lösning, vilket kan ta från flera månader till år.

Med hjälp av en färdig programvara

Färdiga lösningar minskar utvecklingstiden avsevärt, vilket ger ett snabbare marknadsinträde. Trots begränsningar när det gäller anpassning är förutvecklade lösningar mer kostnadseffektiva än att bygga från grunden, särskilt när man tar hänsyn till utvecklings- och underhållskostnader.

SDK.finance-lösning som en genväg till att bli en PayFac

Med SDK.finance programvara för betalningsacceptans du kan bli en betalningsförmedlare snabbare och lansera dina betaltjänster utan att behöva bygga din lösning från grunden. Vår förutvecklade FinTech-plattform fungerar som en flexibel grund för att bygga alla PayTech-produkter, vilket påskyndar tiden till marknaden.

SDK.finance-lösningen erbjuder en strömlinjeformad betalningsacceptansprocess, vilket ger maximal flexibilitet för att anpassa betalningstransaktionsflödet. Denna lösning gör det möjligt för handlare att erbjuda friktionsfri transaktionshantering, både i butik och genom en säker betalningsport för onlinetransaktioner.

Utforska nyckelfunktionerna i SDK.finance programvara:

- transaktionsinitiering

- betalningsacceptans

- regelbundna utbetalningar

- generering av kvitton

- återbetalningsinitiering

- handlarens digitala plånbok

Dessutom stöder den ett obegränsat antal valutor och tillåter handlare att acceptera olika betalningstyper, inklusive kortbetalningar, digitala plånbokstransaktioner, betalningar med bankkort med mera.

Inslagning upp

Betalningsförmedlare hjälper företag att förenkla betalningshanteringen och tillhandahålla tjänster till ett större antal kunder mer effektivt. De garanterar och tar med underhandlarna och låter dem behandla elektroniska betalningar och sömlöst ta emot pengarna.

För att bli en betalningsförmedlare måste du säkerställa efterlevnad av lagar och regler, skapa en strategisk prissättningsmetod och bygga din betalningsinfrastruktur.

För att påskynda din produktlansering kan du använda en förutvecklad plattform som den från SDK.finance och på så sätt tjäna pengar på din lösning snabbare.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://sdk.finance/how-to-become-a-payment-facilitator-payfac-model-features-and-development/