Markera dina kalendrar för de ultimata fastighetsupplevelserna med Inmans kommande evenemang! Dyk in i framtiden på Connect Miami, fördjupa dig i lyx på Luxury Connect och konvergera med branschledare på Inman Connect Las Vegas. Upptäck mer och gå med i branschens bästa på inman.com/events.

Sjunkande kommersiella fastighetsvärden kan få New York Community Bancorp att utnyttja en mer stabil tillgång för att stärka sin balansräkning: bostadslån uppstod när räntorna var låga.

New York Community Bancorp (NYCB) planerar att utfästa omkring 5 miljarder dollar i bostadslån från Flagstar Bank som stöd för en "syntetisk risköverföring" som skulle stärka dess kapitalreserver, Bloomberg rapporterade onsdagen, med hänvisning till anonyma källor med kunskap om samtalen.

NYCB, som förvärvade Flagstar Bank 2022, är en av ett antal regionala långivare som kan behöva nytt kapital om prestandan för lån de gjort till kommersiella utvecklare fortsätter att försämras. Med kontors- och butiksvakanser som fortfarande är höga på många marknader efter pandemin, är de fastigheter som tjänade som säkerhet för lånen, i vissa fall, värda mindre än det utestående saldot på lån.

Sedan anmälan a 252 miljoner dollar förlust för fjärde kvartalet den 31 januari har NYCB-aktier förlorat mer än hälften av sitt värde. Aktier i banken, som slog en Högsta 52 veckor på $14.22 den 28 juli nådde en kort 52-veckors lägsta på 3.60 $ onsdag innan den klättrade tillbaka över 4 $.

I rapporteringen av intäkter sa NYCB att de ökade sin reservering för kreditförluster med 533 procent, till 833 miljoner dollar. Avgifter för fjärde kvartalet på 117 miljoner dollar i flerfamiljshus och 42 miljoner dollar i kommersiella fastighetslån lät också larmklockor hos investerare. Dessa farhågor förstärktes när Fitch Ratings och Moody's Investors Service sänkte NYCB:s kreditbetyg, vilket kan göra det dyrare för banken att låna pengar.

"När det gäller finansiell strategi försöker banken bygga upp sitt kapital men tog bara en oförutsedd förlust på kommersiella fastigheter vilket är en betydande koncentration för banken," Moody's analytiker sa Tisdag.

Moody's-analytiker sa att de också var oroliga över avgången av NYCB:s riskchef Nick Munson och revisionschef Meagan Belfinger, som lämnade företaget oanmäld innan vinsten släpptes.

Efter nedgraderingen av betygen, NYCB meddelade på onsdagen att man utsåg tidigare Flagstar Banks vd och koncernchef Sandro DiNello till verkställande ordförande. DiNello, som tidigare var icke-verkställande ordförande, kommer att "arbeta tillsammans med" verkställande direktören som stod i spetsen för Flagstar-fusionen, NYCB:s vd och koncernchef Thomas Cangemi, "för att förbättra alla aspekter av bankens verksamhet."

Cangemi meddelade på onsdagen att NYCB håller på att ta in en ny chief risk officer och chief revision executive med stor bankerfarenhet, "och vi har för närvarande kvalificerad personal som fyller dessa positioner på interimsbasis."

I ett försök att lugna investerare och kunder, NYCB publicerades också att dess insättningar har fortsatt att växa i år, till 83 miljarder dollar, och att dess totala likviditet på 37.3 miljarder dollar överstiger oförsäkrade insättningar på 22.9 miljarder dollar.

Medan NYCB:s aktiekurs har stabiliserats, gick Morningstar DBRS med Fitch och Moody's för att sänka bankens kreditbetyg på torsdagen.

"Med 37.3 miljarder dollar verkar likviditeten vara tillräcklig, men med tanke på bankkonkurserna förra våren är vi fortfarande försiktiga med tanke på att den negativa rubrikrisken, inklusive en betydande nedgång i NYCB:s aktiekurs, så småningom kan skrämma kundernas och insättarnas förtroende." Morningstar DBRS-analytiker sa.

Förra årets misslyckanden av Silicon Valley Bank, Signature Bank och First Republic Bank – till stor del drivna av stigande räntor – satte regionala banker under skärpt granskning av kreditvärderingsinstitut.

NYCB påstår sig vara den näst största långivaren för flerfamiljsbostäder i landet och den ledande flerfamiljslångivaren i New York Citys marknadsområde, specialiserad på hyresreglerade, icke-lyxiga flerbostadshus.

"NYCB:s historiska kärnutlåning till kommersiella fastigheter, betydande och oförutsedda förluster på dess kontor i New York och flerfamiljsfastigheter kan skapa potentiell förtroendekänslighet," sa Moody's-analytiker när de nedgraderade NYCB:s kreditbetyg till skräpstatus. "Bolagets ökade användning av marknadsfinansiering kan begränsa bankens finansiella flexibilitet i den nuvarande miljön."

Tidigare FDIC-ordförande Sheila Bair berättade för Yahoo Finance torsdag att de flesta flerfamiljshus — som ingår i kategorin kommersiella fastigheter — faktiskt är ”en bra plats att vara på. Men i vissa fickor, särskilt i New York, där vi har några ganska restriktiva hyreskontrolllagar, ser du en viss oro.”

Bair sa att även om det är viktigt att inte "smutsa ner hela sektorn", så finns det problem i segment av CRE inklusive stadskontor och viss urban detaljhandel. Många regionala banker "har stor exponering mot nödställda delar av marknaden och de kommer att behöva arbeta sig igenom det."

"Förhoppningsvis har de reserverat tillräckligt," sa Bair. "Men vi får se. Om de inte gör det, kommer vi förmodligen att ha några fler bankkonkurser. Men det är inget som vi såg under 2008.”

Visas på 60 minuter Söndag, Federal Reserve sade ordförande Jerome Powell att även om han inte förväntar sig en upprepning av finanskrisen 2008, ”kommer det att finnas några banker som måste stängas eller slås samman ur existens på grund av detta. Det kommer att vara mindre banker, misstänker jag, för det mesta."

De senaste oron över kommersiella fastighetsvärden kan göra jumbolån dyrare och svårare att få tag på, eftersom regionala banker traditionellt har varit en ledande leverantör.

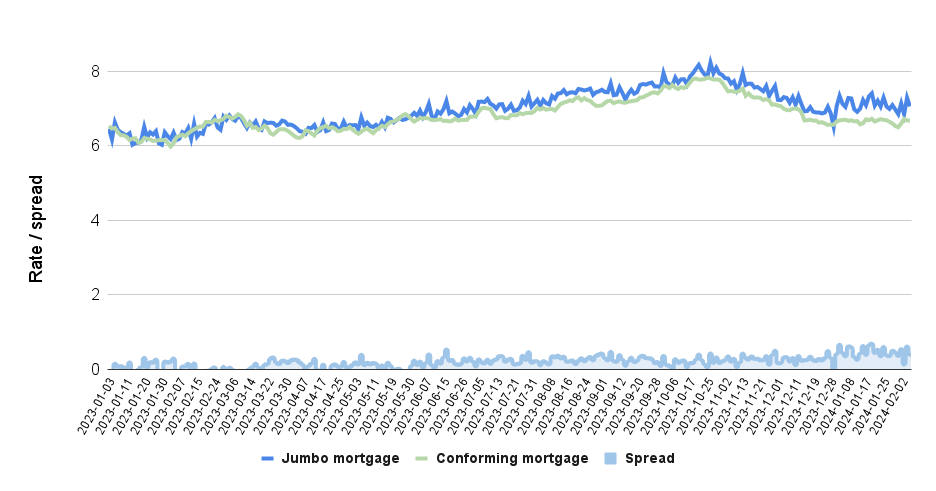

Enligt dagskurslåsdata som spåras av Optimala blå bolånemarknadsindex, "spridningen" mellan räntor för jumbo och överensstämmande bolån ökade efter stängningen den 10 mars 2023 av Silicon Valley Bank - en trend som har fortsatt i år.

Bredar överensstämmande, jumbo intecknings "spridning"

Historisk spridning mellan räntor på jumbo och överensstämmande bolån. Källa: Inman analys av Optimal Blue rate lock data hämtat från FRED, Federal Reserve Bank of St. Louis.

"Till skillnad från konforma lån, som till stor del finansieras genom inteckningsskyddade värdepapper (MBS) via kapitalmarknader, finansieras jumbobolåneutrymmet nästan helt via banksektorn, och vissa regionala banker är mer koncentrerade på jumbohypotekslån än andra," Fannie Mae prognosmakare varnade i mars förra året. "Fortgående likviditetsstress kan begränsa bostadsfinansieringen och därmed försäljningen i relaterade marknadssegment och geografier med hög jumbokoncentration."

Under januari och februari 2023 visar Optimal Blue-data att spridningen mellan jumbo och konforma bolån var i genomsnitt cirka 1 räntepunkt, med räntor på jumbobolån vid tidpunkter lägre än räntorna för konforma bolån (en baspunkt är en hundradels procentenhet).

Under de återstående 10 månaderna av 2023, från mars till december, var spreaden i genomsnitt 19 punkter. Hittills i år, till och med den 7 februari, har spreaden i genomsnitt varit 46 punkter – nästan en halv procentenhet.

Skaffa Inman's Nyhetsbrev om hypotekslån levereras direkt till din inkorg. En veckovis sammanfattning av alla de största nyheterna i världen av bolån och stängningar levereras varje onsdag. Klicka här för att prenumerera.

Skicka e-post till Matt Carter

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://www.inman.com/2024/02/08/flagstar-mortgages-could-help-nycb-shore-up-its-balance-sheet/