Trots att det är ett attraktivt segment för leverantörer av finansiella tjänster på grund av deras lojalitet och lägre risk för fallissemang, är kvinnor fortfarande brett underrepresenterade i fintech-företagens portfölj, vilket ger enastående möjligheter för leverantörer av digitala finansiella tjänster, en ny rapport från International Finance Corporation (IFC) säger, signalerar och behöver för industrin att driva ekonomisk integration för kvinnor.

Rapporten, betitlad "Her Fintech Edge: Market Insights for Inclusive Growth", utforskar representationen av kvinnor inom fintech-portföljer och faktorerna som påverkar, och undersöker prestanda för kvinnliga kunder jämfört med övergripande portföljer, med hänsyn till lojalitet, kundlivstidsvärde (CLV) och fallissemang. . Den bygger på en undersökning av 114 fintechföretag i 17 länder, samt intervjuer med ledare från 25 fintechföretag, genomförd mellan november 2022 och februari 2023.

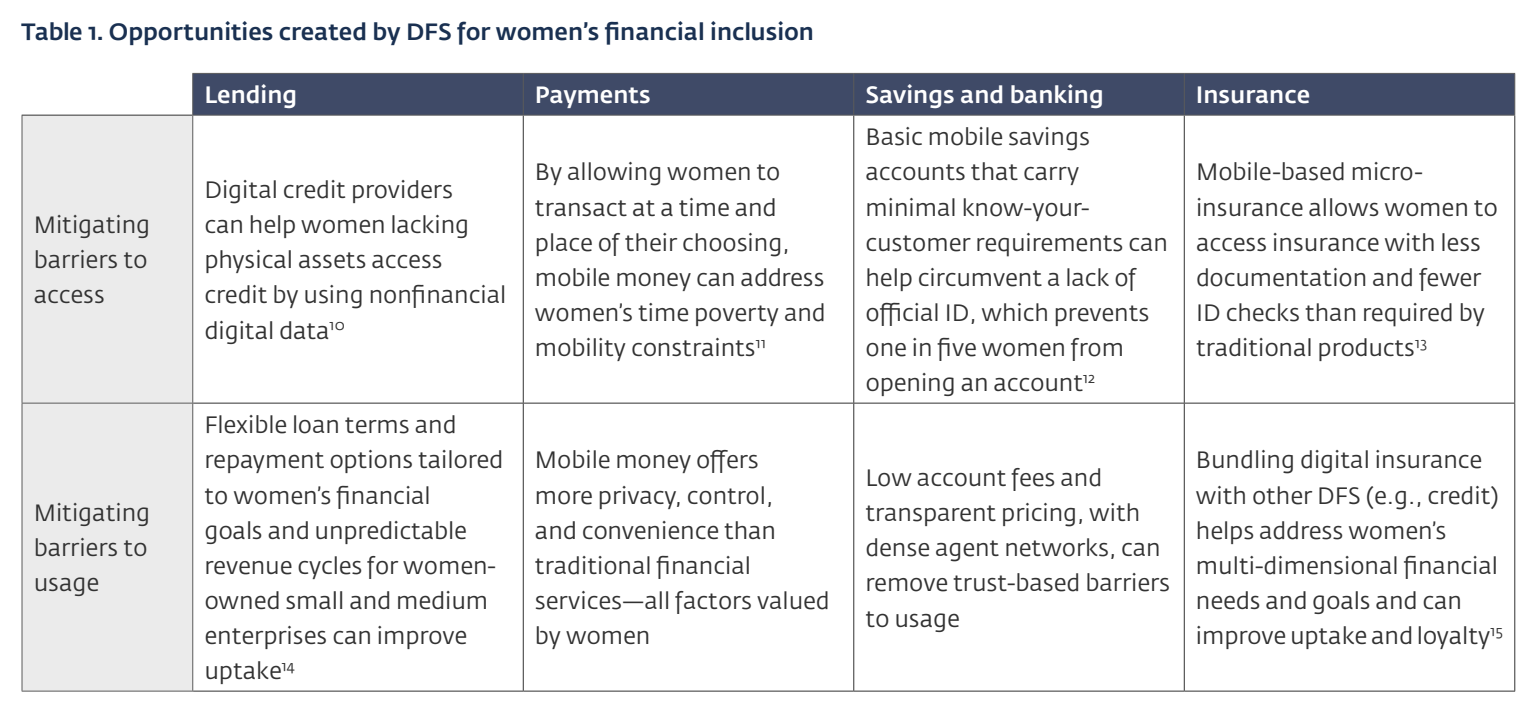

Enligt rapporten har digitala finansiella tjänster en betydande potential för att främja kvinnors ekonomiska integration. När de utformas på lämpligt sätt kan fintech-lösningar direkt ta itu med åtkomst- och användningsbarriärer för kvinnor, vilket stödjer deras ekonomiska mål och behov.

Möjligheter till ekonomisk integration för kvinnor

Opportunities for Financial Inclusion for Women, Källa: Her Fintech Edge: Market Insights for Inclusive Growth, International Finance Corporation, mars 2024

Men trots potentialen hos fintech-lösningar kvarstår hinder för att komma åt och använda dessa tjänster. Data från Världsbankens Global Findex Database avslöjar att män 2021 var 6 procentenheter mer benägna än kvinnor att använda digitala betalningar, en könsskillnad som hade varit konsekvent i utvecklingsekonomier sedan 2014, delvis på grund av den bredare könsskillnaden i tillgång till digitala tjänster.

Resultat av en undersökning från 2021 av Bank for International Settlements show att denna skillnad inte är begränsad till betalningar, vilket pekar på en liknande skillnad mellan könen på 8 procentenheter vid införandet av en bredare uppsättning tjänster, såsom utlåning, försäkring och investeringar.

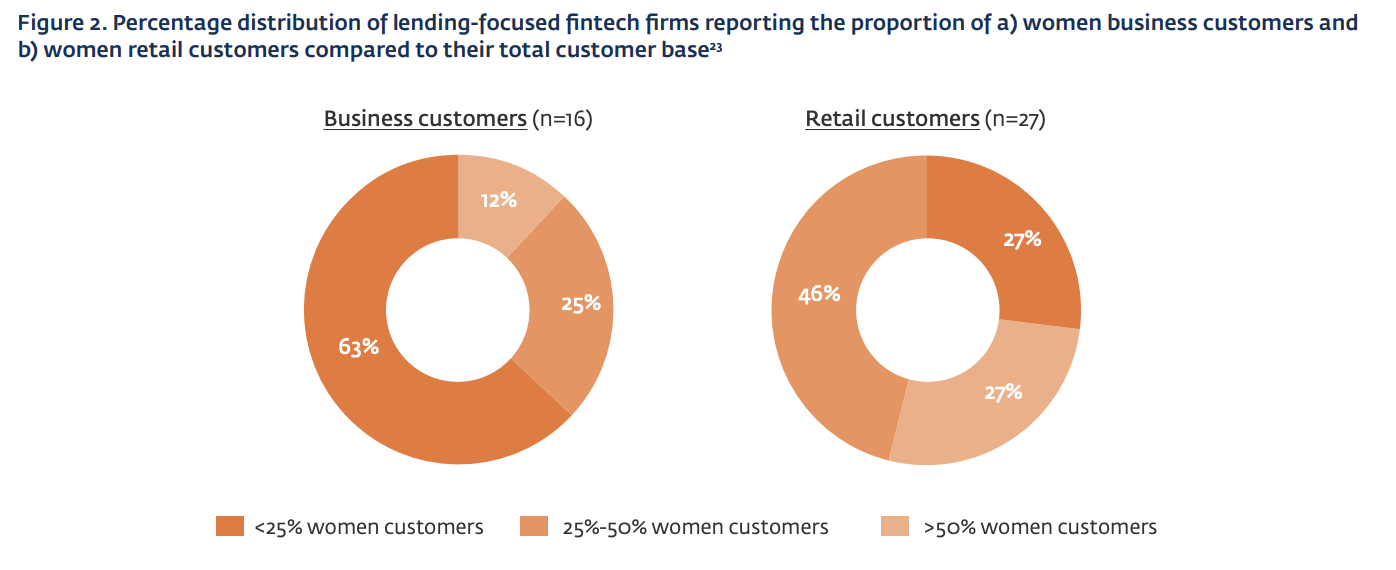

Låg representation av kvinnor

Resultaten av IFC-studien bekräftar dessa data och avslöjar att representationen av kvinnor i fintech-företagens portföljer fortfarande är suboptimal,

Enligt studien rapporterade 63 % av de utlåningsfokuserade fintech-företagen som undersöktes att kvinnor utgjorde mindre än en fjärdedel av deras företagskunder, medan 27 % rapporterade att kvinnor utgjorde mindre än en fjärdedel av deras totala antal privatkunder.

Företag med låg representation av kvinnor tillskrev detta till de rådande sociokulturella och digitala barriärerna för kvinnor. Sådana företag ansåg också att kvinnors begränsade ekonomiska deltagande på vissa marknader, deras beroende av informella kreditkällor och krav på låga lånestorlekar begränsar efterfrågan på krediter från kvinnor.

Vissa spelare föreslog också att kvinnor kunde uppvisa lägre digital kunskap när de använder finansiella tjänster, och nämnde att kvinnor tenderade att vara mer försiktiga och föredrar en viss grad av personlig interaktion snarare än att helt förlita sig på digitala plattformar för ekonomiska frågor.

Finansiell inkludering för kvinnor är fortfarande låg bland utlånande fintechs, Källa: Her Fintech Edge: Market Insights for Inclusive Growth, International Finance Corporation, mars 2024

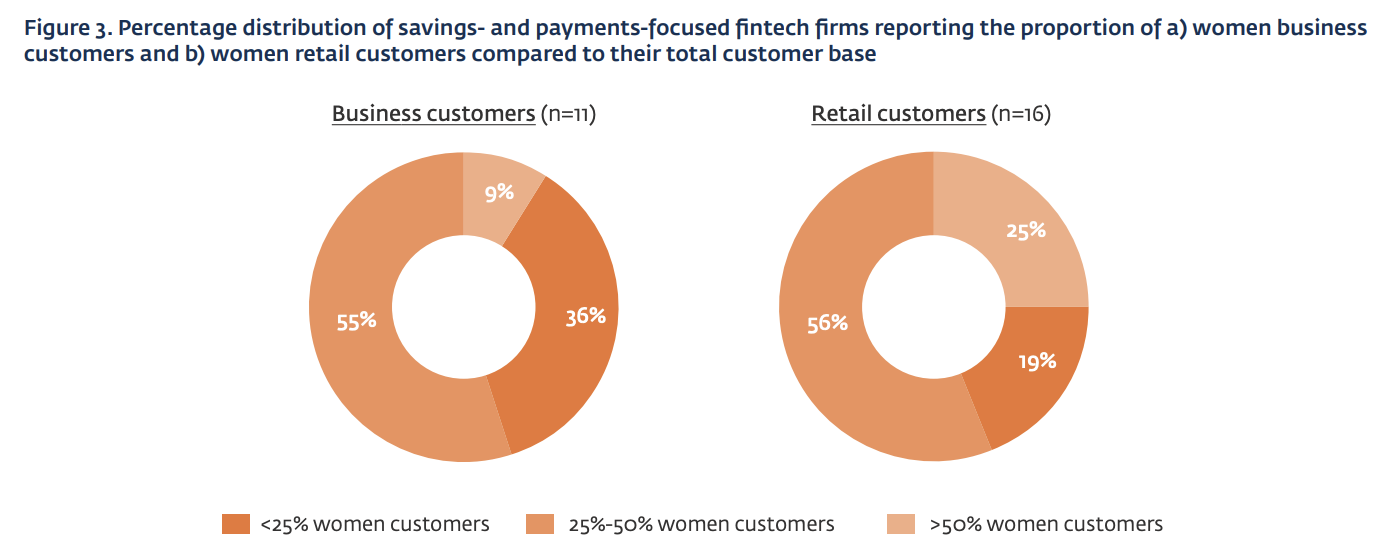

Däremot rapporterar fintech-företag inom spar- och betalningssegmenten något bättre representation av kvinnliga kunder jämfört med sina utlåningsmotsvarigheter.

36 % av de tillfrågade betalnings- och sparföretagen angav att kvinnor stod för mindre än en fjärdedel av deras företagskunder, medan 19 % rapporterade att kvinnor utgjorde mindre än en fjärdedel av deras totala antal privatkunder.

Procentuell fördelning av spar- och betalningsfokuserade fintechföretag som rapporterar andelen kvinnliga affärs- och privatkunder jämfört med deras totala kundbas, Källa: Her Fintech Edge: Market Insights for Inclusive Growth, International Finance Corporation, Mar 2024

Ett attraktivt segment för leverantörer av finansiella tjänster

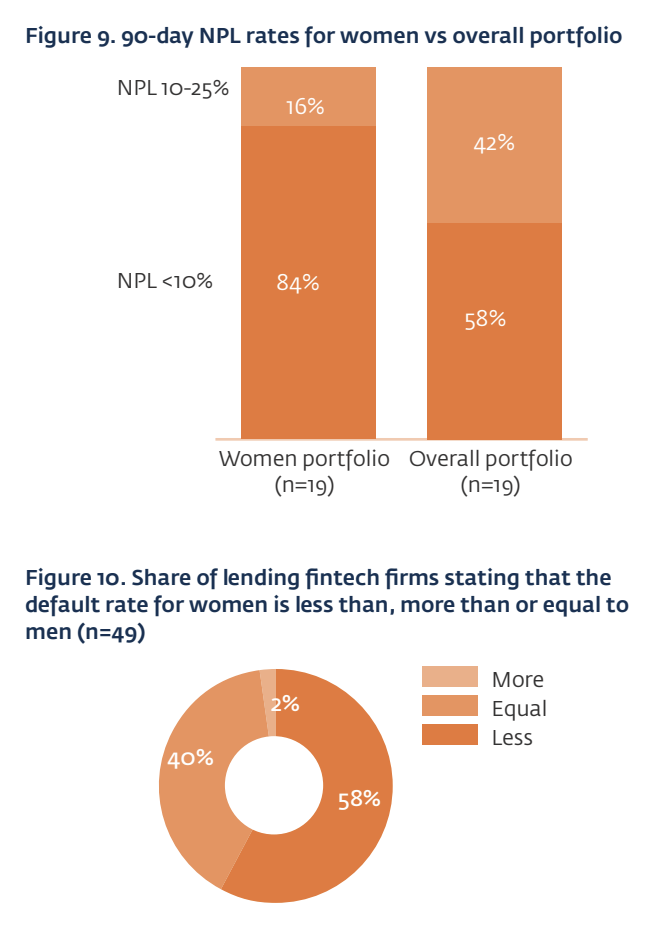

Trots den låga representationen av kvinnor i fintechbolagsportföljer anses kvinnor vara ett attraktivt segment för leverantörer av finansiella tjänster. Detta beror på deras högre lojalitet, högre CLV och lägre fallissemangsrisk jämfört med män.

Enligt undersökningens resultat faller kvinnor mindre i portföljerna för utlånande fintechföretag, med fler fintechföretag som rapporterar nödlidande lån (NPL) på mindre än 10 % för sin kvinnliga portfölj. Fintech-företag tillskrev dessa lägre fallissemang till kvinnors mer ekonomiskt riskaverta beteende och ett större socialt tryck att betala tillbaka lån jämfört med män.

Kvinnor visade sig också vara mer lojala låntagare än män. Branschens intressenter noterade hur kvinnor tog längre tid att bygga förtroende med digitala plattformar, men när de väl gjorde det visade de sig vara "klibbigare" kunder än män.

Nödlidande låneräntor för kvinnor kontra andra segment, Källa:

På liknande sätt beskrev fintech-företag inom sparande, betalningar och försäkringar kvinnor som mer lojala kunder jämfört med män, och noterade att män hade en betydligt högre churn rate och en större vilja att prova flera applikationer för finansiella tjänster. Dessutom uppgav nästan hälften av dessa företag att kvinnor genererar högre CLV, och noterade deras högre tendens att behålla försäkringspremiebetalningar eller göra transaktioner oftare på betalnings- eller sparplattformar.

Enligt för Oliver Wyman utgör kvinnor den enskilt största underbetjänade gruppen av kunder inom finansbranschen.

Denna demografi står inför flera hinder som hindrar deras tillgång till finansiella tjänster. Faktorer som begränsad finansiell kompetens, bristen på formella identifieringsdokument, samhälleliga normer och kulturella begränsningar avskräcker ofta kvinnor från att använda, medan ojämlik tillgång till teknik förvärrar hinder på efterfrågesidan för dem att få tillgång till finansiella tjänster.

På utbudssidan förstärker hinder såsom bristen på könsuppdelad data, begränsade agentnätverk och olämplig design av produkter och tjänster dessa hinder ytterligare.

Oliver Wyman uppskattar att finansiella tjänsteföretag förbiser en häpnadsväckande årlig intäktspotential på 700 miljarder USD genom att inte tillgodose kvinnors behov på ett adekvat sätt.

Bildkredit: Redigerad från Freepik

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://fintechnews.sg/93749/fintech/financial-inclusion-women-ifc/