Företag har historiskt ställts inför utmaningar när det gäller att få tillgång till realtidsinformation om betalningstransaktionsstatus och kontopositioner, särskilt vid komplexa gränsöverskridande transaktioner

***

Insikter

***

Företagsbetalningar: Identifiera viktiga smärtpunkter för företag och banker

Begränsad synlighet om transaktionsstatus från slut till slut för gränsöverskridande betalningar

Företag har historiskt ställts inför utmaningar när det gäller att få tillgång till realtidsinformation om betalningstransaktionsstatus och kontopositioner, särskilt i komplexa gränsöverskridande transaktioner som involverar flera mellanhänder. Denna brist på synlighet har lett till ineffektivitet

i kassaflödesprognoser och svårigheter att förstå de avgifter som tas ut av banker. Även om initiativ som SWIFT Global Payments Innovation (GPI) syftar till att ta itu med dessa problem, är bankernas antagande fortfarande långsamt.

✅ Brist på aggregerad bild av fondpositioner och bankkonton

Företag har komplexa organisationsstrukturer, med regionala kontor spridda över hela världen. Varje regionkontor föredrar att använda sitt lokala bankkonto för betalningar till leverantörer och anställda, samt för hantering av interna utgifter. Dessutom,

företag har flera bankrelationer och använder olika bankkonton för att behandla sina betalningar. Därför blir det en utmaning att hålla reda på insamlingar och betalningar, vilket leder till en brist på aggregerad bild av fondpositioner på flera bankkonton.

✅ Inkonsekvent betalningsupplevelse för företag på grund av olika betalningsbehov

Företag har komplexa betalningskrav. De måste göra betalningar till sina leverantörer, dotterbolag och anställda, samt samla in betalningar från sina kunder, som alla kan spridas över flera länder. För att stödja dessa olika betalningar

behov (realtidsbetalningar, gränsöverskridande betalningar, valutabetalningar [FX] etc.), som kräver olika meddelandestandarder (inhemsk och gränsöverskridande clearing och avveckling), måste banker sätta upp flera team/betalningssystem, som ibland kunde

leda till inkonsekvent upplevelse för företagskunder.

✅ Komplexa integrationskrav för sömlös företagsanslutning

Företag hanterar flera bankrelationer och förlitar sig på olika kommunikationsmetoder, som ERP-till-bank-integration, för att utföra betalningar. Denna integration är dock komplicerad och tidskrävande på grund av säkerhets-, format- och protokollutmaningar. Medan

större företag kan investera i dessa lösningar, mindre kämpar. För att komma till rätta med detta undersöker banker standardiserade anslutningsalternativ, såsom API:er, för att förenkla åtkomsten till sina tjänster för alla företagskunder och därigenom lätta bördan för mindre

företag.

✅ Besvärliga kontoutdragsavstämningar

Företag måste ha stora redovisningsteam för att stämma av sina kontoutdrag med ERP-konton, eftersom det är en tidskrävande och komplex process. Dessutom finns det begränsningar i ERP-system för att stödja automatisk avstämning och multipel

uttalande format.

Källa Deloitte

***

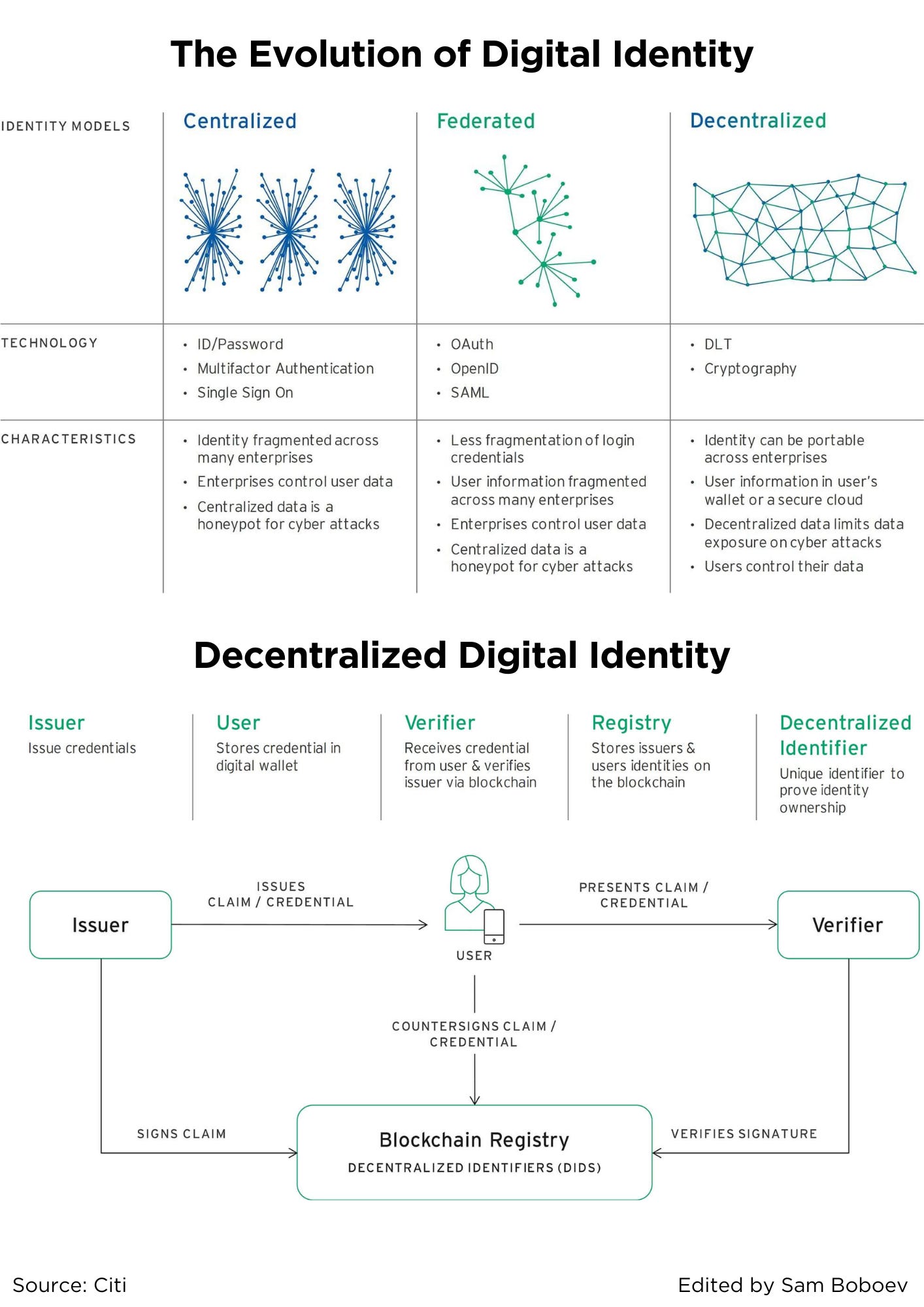

Utvecklingen av digital identitet

Den första och fortfarande vanligaste formen av digital identitet är den siled-delade-hemliga modellen som alla som någonsin har använt ett användarnamn och lösenord känner till. Tjänsteleverantörer använder alltså en kombination av online- och offlineprocesser för användare ombord

autentisera sin identitet för framtida interaktioner via hemligheter som lösenord, mödrars flicknamn och bekräftelsemail. I denna centraliserade modell är användarinformation fragmenterad över en pool av tjänsteleverantörer. Denna metod är obekväm för

användare, som måste komma ihåg en ständigt växande lista med användarnamn och lösenord, och gör det lättare för hackare att begå identitetsstöld.

För tjänsteleverantörer är denna lösning varken säker eller effektiv. Användarlösenord äventyras ofta (delvis på grund av att användare upprepar lösenord på flera tjänster) eller glöms bort, vilket leder till kostsamma säkerhetsintrång och samtal till kundtjänst för lösenordsåterställning.

Alla dessa nackdelar gav upphov till den andra lösningen, den federerade modellen, där en enda part som ansvarar för både onboarding och autentisering av användare erbjuder identitetslösningar till olika företag.

De mest populära leverantörerna av federerade identitetstjänster är webbplatser för sociala medier, och deras primära erbjudande relaterat till identitet är portabilitet. Människor kan ha samma användarnamn och lösenordskombination för flera tjänster, och onlinetjänster har inte det

måste bygga sin egen infrastruktur för identitetshantering.

Detta tillvägagångssätt har flera stora nackdelar. Det är inte särskilt användbart för high-touch-tjänster som banker som har strängare introduktionskrav. Det skapar också enorma pooler av användardata som i bästa fall kan tjäna pengar på sociala medier

som honungskrukor för hackare i värsta fall.

Några av de mer chockerande utvecklingen på nätet under de senaste åren (tabell 1), inklusive Cambridge Analytica-skandalen1 och dataintrånget i Equifax, kan spåras till begränsningarna hos de centraliserade och federerade metoderna för digital identitet. Det ekonomiska

och personliga kostnader för sådana skandaler och intrång har öppnat dörren till en bättre lösning.

✅ Tillbaka till framtiden med decentraliserad digital identitet

Nästa generation av digital identitet använder en blandning av gammalt och nytt. Liksom i den predigitala eran återför den kontrollen till användarna genom att utfärda digitala referenser som kan förvaras på egen hand och endast delas med betrodda parter. Till skillnad från tidigare, det

tillhandahåller infrastruktur för att sådana referenser ska kunna utfärdas, lagras och verifieras i stor skala och oavsett om två parter träffas personligen eller interagerar online. Två innovationer gör detta möjligt – processinnovationen av verifierbara referenser

och den tekniska innovationen av distribuerad ledger-teknologi (DLT). Infrastrukturens decentraliserade karaktär flyttar digital identitet från en applikation till ett ekosystem.

Källa Citi

***

Fördelar med Embedded Finance för vardagliga användare

För ett par dagar sedan engagerade jag mig i ett fängslande samtal med Deepak Kumar, angående fördelarna med Embedded Finance för vardagliga användare.

Från vår diskussion blev det uppenbart att man inte borde förutse en enda "Wow"-faktor i Embedded Finance. Även om det finns många fördelar, är två framstående fördelar för vanliga kunder, enligt min mening, "Kostnadseffektivitet" och "Personliga tjänster".

✅ Kostnadseffektivitet

Embedded finance har avsevärt förbättrat överkomligheten för finansiella tjänster genom att göra det möjligt för ett bredare utbud av företag att erbjuda dem. Till exempel ger Banking as a Service nästan alla företag de nödvändiga resurserna, tekniken och efterlevnaden

standarder för att lansera sina egna kort, checkkonton och andra finansiella produkter. Följaktligen skärper detta konkurrensen på marknaden, vilket leder till sänkta priser och förbättrad servicekvalitet.

Enligt Statistas data från och med januari 2024, hade Amerika det högsta antalet fintechföretag globalt, totalt cirka 13,100 1,500 – nästan 10,969 XNUMX fler än föregående år. Jämförelsevis hade EMEA-regionen XNUMX XNUMX fintechs, medan

Asien och Stillahavsområdet hade 5,886 XNUMX. Det är rimligt att anta att många av dessa företag använder Banking as a Service eller Embedded Finance-lösningar i viss kapacitet.

Denna spridning av Embedded Finance fungerar som en anmärkningsvärd motvikt till den ökande konsolideringen som ses inom banksektorn. Till exempel har den amerikanska banksektorn upplevt över 16,000 XNUMX fusioner under de senaste fyra decennierna, i genomsnitt ca.

400 bankfusioner årligen. Denna konsolidering har i slutändan resulterat i att de fyra stora amerikanska bankerna tillsammans äger över 4 % av branschens tillgångar.

✅ Personliga tjänster

Embedded Finance har gjort det möjligt för ett brett spektrum av företag att få tillgång till finansiella tjänster som tidigare var utom räckhåll av olika skäl. En av de främsta fördelarna med denna tillgänglighet är företag som bygger sitt ekosystem av produkter och

redan har en etablerad kundbas.

Ett utmärkt exempel på detta är Apple, som aktivt har integrerat olika betaltjänster i sitt ekosystem. Till en början började Apple med Apple Pay-tjänster; Men eftersom Embedded Finance-tekniker och -regler fortsatte att utvecklas lade Apple till kort,

Köp nu, betala senare alternativ och sparkonton.

Ur perspektivet av personliga tjänster, som Apple är utmärkta i att leverera, möjliggör integrationen av finansiella tjänster i dess ekosystem en mer sömlös kundupplevelse. Apple kan bättre bedöma kundernas beteende, skräddarsy sina finansiella tjänster,

och erbjuda mer detaljerade insikter och rabatter.

Även om det finns många fördelar med Embedded Finance att utforska, bör vi inte förvänta oss "Wow"-produkter eller tjänster eftersom målet med Embedded Finance är att göra ekonomi sömlös och osynlig.

***

Vad är betalningsorkestrering?

Betalningsorkestrering, även känd som en betalningsorkestreringsplattform (POP) eller ett betalningsorkestreringslager, är en mjukvarulösning som kopplar samman handlare med flera PSP:er, inköpare, betalningspartners och låter handlare hantera allt från en

gränssnitt. Den förenar de flesta aspekterna av onlinebetalningsprocessen på ett ställe, inklusive betalningsauktorisering, transaktionsdirigering, avstämning, utbetalningar, reskontra, analyser och betalningsavvecklingsdetaljer.

Syftet med betalningsorganisering är att ta bort komplexiteten för handlare genom att göra det möjligt för dem att dra fördel av att arbeta med flera betaltjänstleverantörer utan att behöva integrera dem alla en efter en. Denna effektivisering gör det möjligt för handlare att dirigera

betalningar på en mängd olika sätt och baserat på en mängd olika faktorer, inklusive: betalningsprocessorns tillgänglighet, bästa avgiftsvillkor, högsta auktoriseringsnivåer och lokalitet. Att ansluta till flera leverantörer kan hjälpa till att skydda mot misslyckade betalningar

och minska kostnaderna i samband med betalningshantering. Betalning orkestrering sparar också handlare besväret att underhålla alla integrationer separat efter att de har lagts till. Med ett lager för betalningsorkestrering kan handlare enkelt hantera alla sina

integration från en central plats.

Även om ett lager för betalningsorganisering är en avgörande del av all bra betalningsinfrastruktur, inkluderar inte alla lösningar på marknaden viktiga funktioner som inbyggd lagring av tokenvalv eller betalningsanalys. Företag, särskilt företagshandlare med hög

transaktionsvolymer, bör se bortom betalningsorganisering för lösningar som täcker hela spektrumet av betalningsbehov och som kan integreras djupt i deras system och arbetsflöden.

Hur fungerar betalningsorkestrering?

Som du kan se i bilden nedan fungerar en betalningsorkestreringslösning som ett lager mellan handlarens redan befintliga betalningsteknik och tredjeparts betalningsteknologier, inklusive betalningsprocessorer, gateways och betalningsmetoder. Detta lager

gör det möjligt för handlare att ansluta till alla dessa betalningspartners utan att behöva integrera dem var och en. De kan också alla hanteras centralt i betalningsplattformen, vilket underlättar och övervakar alla aspekter av betalningen

operationer.

Betalningsorganisering har olika funktioner för olika branscher, men dess mest grundläggande syfte är att styra transaktioner längs bästa möjliga väg. Vad som avgör "bäst" beror på en mängd olika faktorer och kan förändras från transaktion till transaktion,

handlarnas affärsbehov och hur de konfigurerade regelmotorn för deras betalningsorganiseringslager. Detta bestäms av handlaren i installationsprocessen och kan finjusteras och uppdateras när som helst.

Källa Payrails

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://www.finextra.com/blogposting/25885/corporate-payments-identifying-key-pain-points-for-corporates-and-banks?utm_medium=rssfinextra&utm_source=finextrablogs