När krypto fortsätter i sidled, fortsätter handlare och investerare att leta efter möjligheter bland låga volatilitetsmarknadsförhållanden. Att hitta alternativa avkastningskällor kräver vanligtvis mer ett aktivt engagemang i den snabbt utvecklande DeFi -sektorn.

I det här stycket kommer vi att täcka:

- Tillståndet för Ethereum DeFi under deprimerad volatilitet,

- Bedöm de bakomliggande drivkrafterna för den senaste uppmärksamheten på Synthetix

- Granskning av 'blue chip' avkastningskällor i DeFi

- Mall för att hitta alternativa avkastningskällor i DeFi

Dämpad volatilitet

Ethereumpriserna har sjunkit igen efter en kort period av lättnad, medan vissa DeFi -tokens upplever isolerade utbrott trots mestadels statiska grunder.

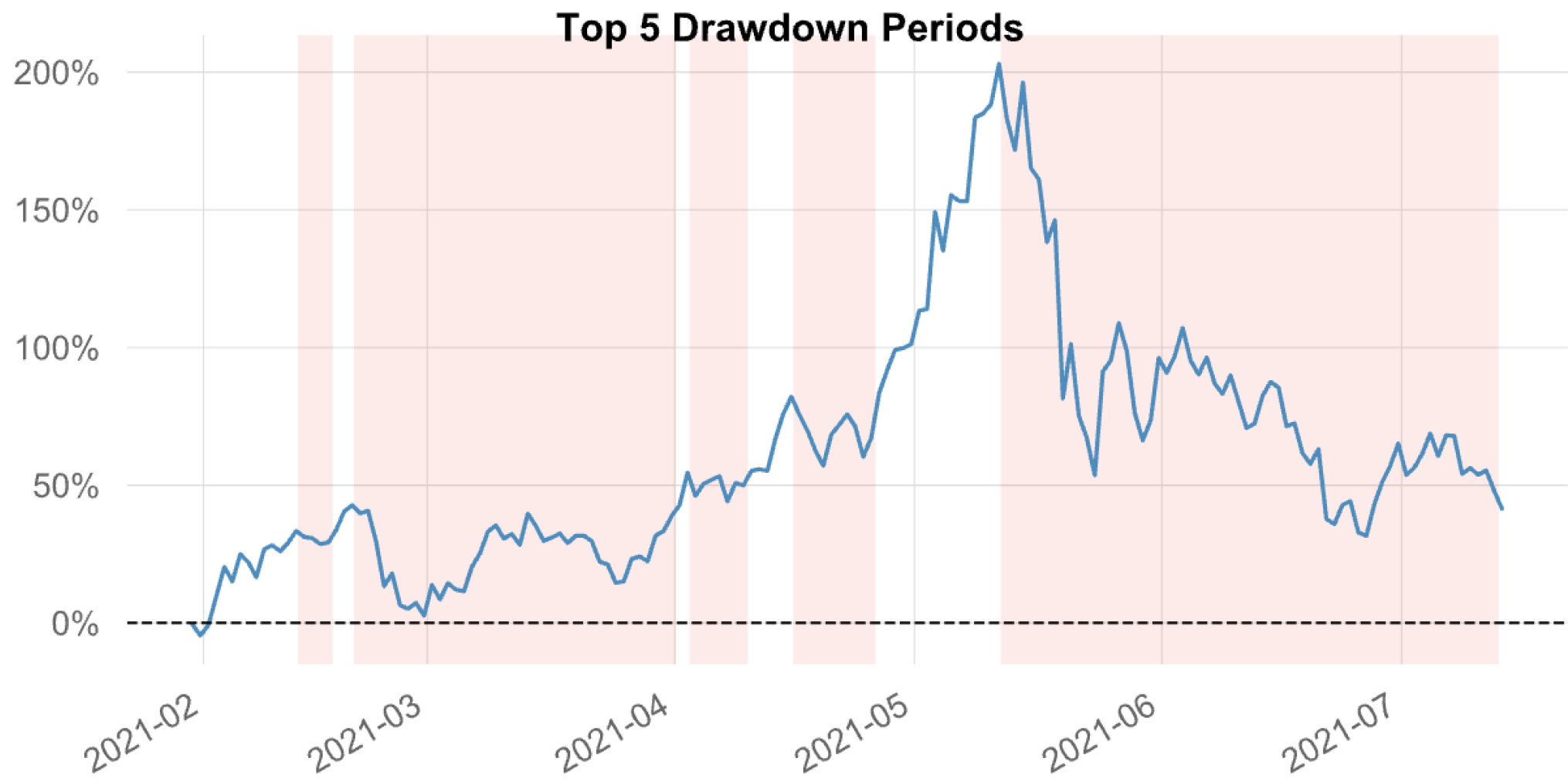

Dämpad volatilitet föregår historiskt mer flyktiga drag, och ju längre vårspolen stiger, desto större blir impulsen som följer. I detta första diagram kan vi notera hur dagliga avkastningar dämpas från juni till juli efter en mycket volatil period i maj.

ETH -priserna har fortfarande mycket att göra för att lämna den nuvarande uttagningsperioden om volatiliteten återgår till uppsidan. Omvänt skulle en flyktig övergång till nackdelen sannolikt radera de återstående vinsterna från 2021.

Synthetix hämtar ett isolerat bud

När Ethereum fortsätter sin nervösa sidled går isolerade fickor med okorrelerade avkastningar på väg till populära DeFi -tokens. Synthetix är den senaste historien, som finner styrka bland grundaren Kains återkomst till projektet. Synthetix har meddelat sin plan att överföra projektets fokus och likviditet till Optimism (ett Ethereum Layer 2). Samtidigt har nyheter om att SNX -stakers kan få en serie airdrops i framtiden lett till ännu mer hausseartade berättelser som stöder token.

Avkastningen för Optimism -stakers nådde en absolut botten på ~ 15% APY i juli medan L1 -satsningen fortfarande är relativt lukrativ. Efter övergången av likviditet till L2 får Optimism stakers nu ~ 50% APY och kan förvänta sig att sUSD/sETH, sUSD/sBTC och andra handelspar kommer att lanseras i juli/augusti.

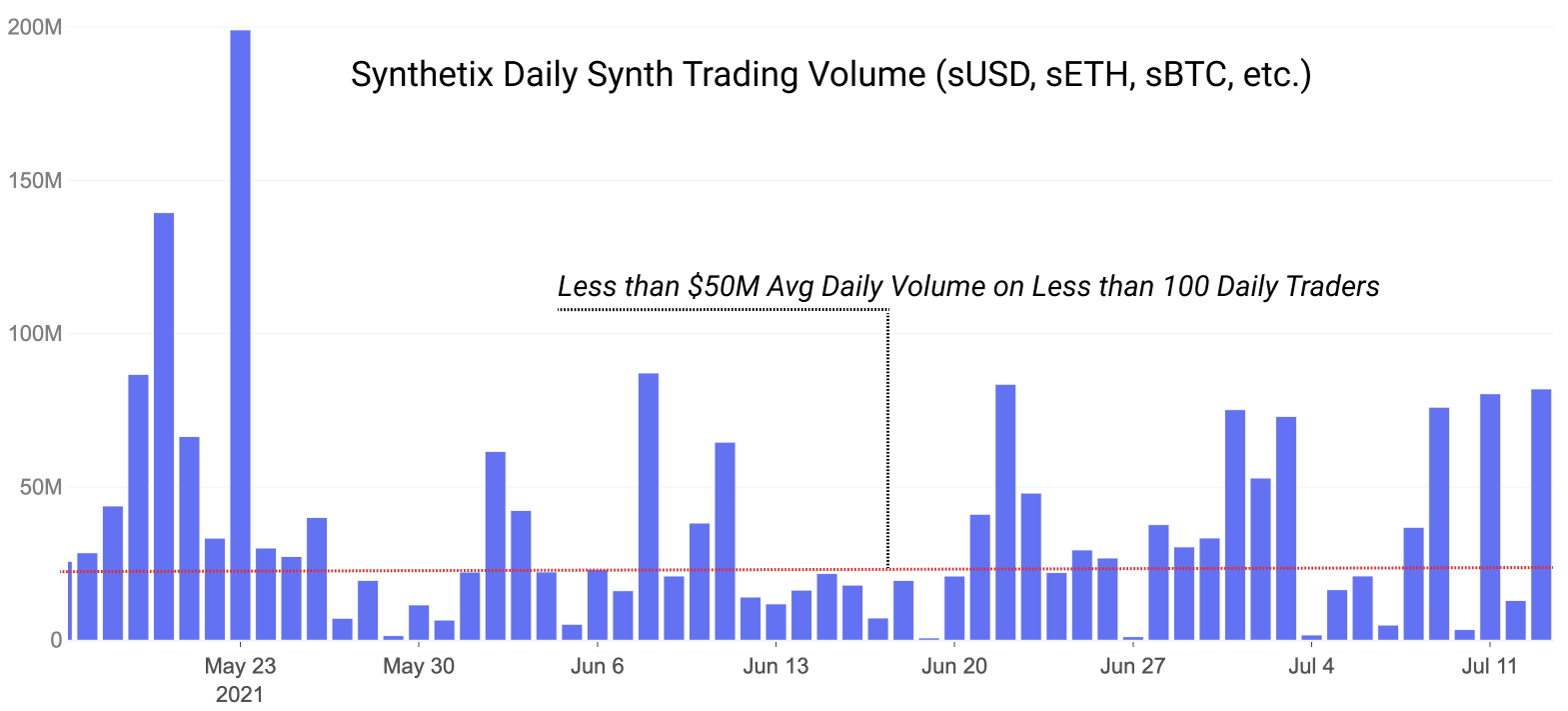

Synthetix hoppas att övergången till L2 kommer att markera en ny ålder för produkten, en med fler användare, mer volym och mer aktivitet. Hittills har projektet kämpat med relativt höga avgifter på L1, ofta med mindre än 100 dagliga handlare och regelbundet sett <50 miljoner dollar i daglig volym. Dessutom bokade Synthetix många dagar på mindre än $ 15 miljoner i volym och mindre än 50 användare till och med juni. Innehavare av SNX kan nu se fram emot övergången till optimism, som gynnas av lägre avgifter och en hoppfull uppgång i handelsaktiviteten.

Synthetix presenterar en fallstudie av ett väletablerat projekt som gör ett av de många sprången till Layer 2.

Blue Chip Utbyte

Vi har diskuterat ett antal projekt och ger jordbruksmöjligheter i hela utrymmet i DeFi Uncovered. Som en påminnelse, här är några av de principiella kategorierna för intjäningsavkastning i form av avgifter och incitament för likviditetsbrytning:

- Tjäna avgifter via likviditetsavsättning i decentraliserade börser

- Avkastning från utlåningstillgångar i utlåningspooler

- Tjäna styrningstoken från incitament för likviditetsbrytning

I takt med att efterfrågan på risk-off-kapital (stablecoins) ökar, ser DeFi-tokens nedtryckta värderingar och aktivt risk-on-kapital minskar, vilket alla leder till en allmän sammandragning av avkastningen över hela utrymmet. För att förstå hur dessa delar passar ihop, överväga varje bit en i taget:

- Stablecoin Capital ökar: ett stadigt kapitalflöde kämpar om samma värdeandel. När mer kapital kommer in i avkastningsgenererande protokoll, späds avkastningen över alla deltagar dollar.

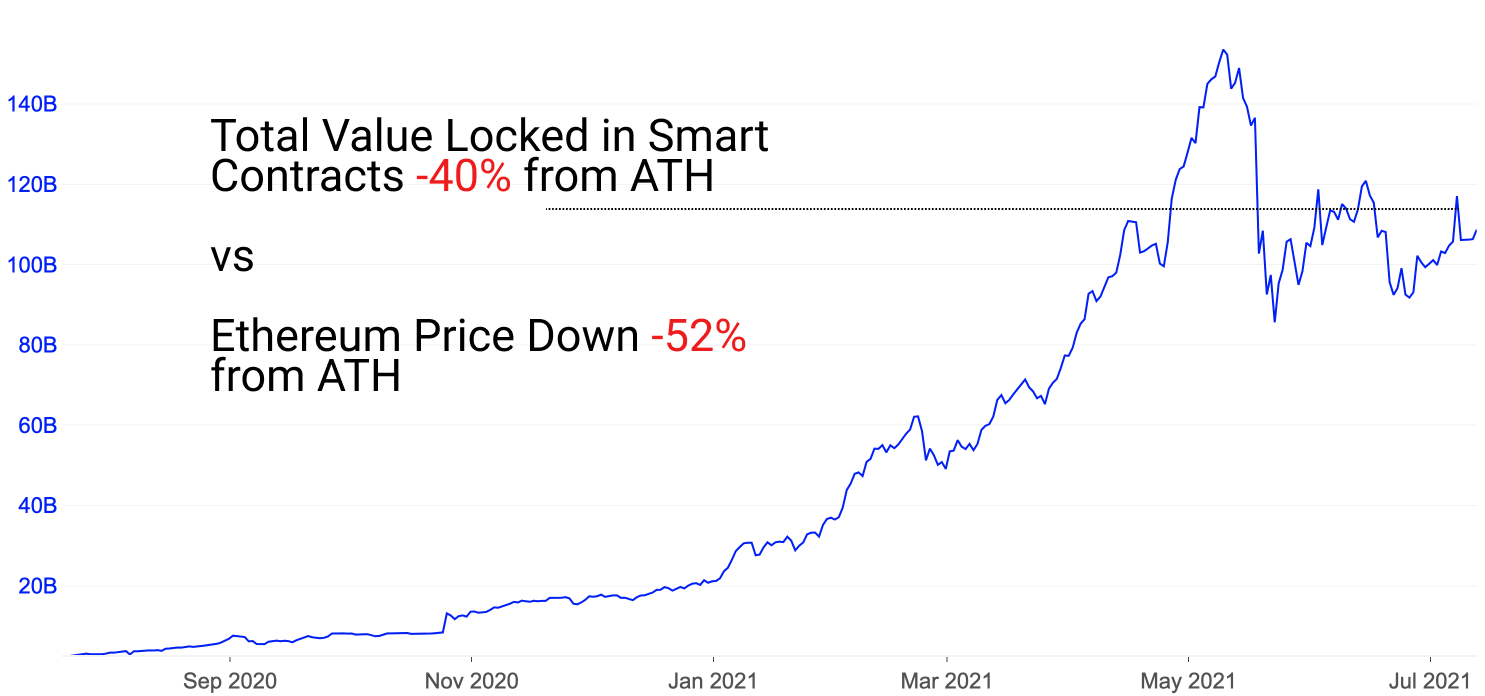

Och vi ser att detta helt klart är fallet, eftersom dollarekvivalenter i DeFi överträffar Ethereums marknadsvärde och tokenvärderingar. Det finns en klar efterfrågan på DeFi -avkastning baserat på volymerna av kapital som slosar runt. Men det kapitalet används inte för att köpa spot -ETH- eller governance -tokens; det håller i stort sett risken borta.

Med ökat kapital kommer ökad konkurrens om samma paj.

- Minskad kedjeaktivitet: Om de tillgängliga avgifterna från användaraktiviteten (t.ex. handelsvolymen) minskar men kapitalet som försöker suga upp dessa avgifter är statiskt eller ökar, leder detta till mindre tillgängliga avkastningsmöjligheter för likviditetsleverantörer.

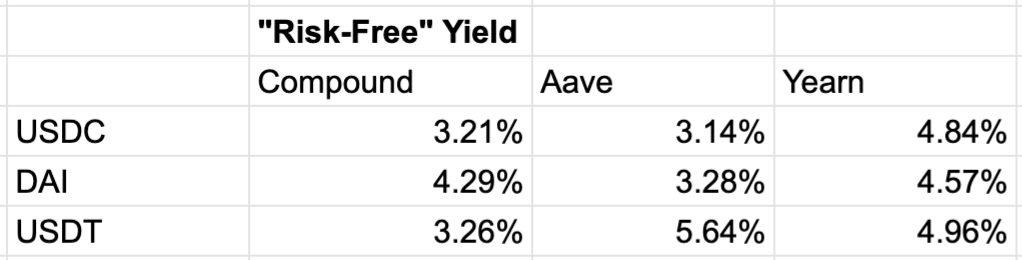

Användningen av decentraliserade börser är nere i alla blockchains. Efterfrågan på lån, spekulationer och därmed utnyttjande är nedstämd. Sammantaget, trots att investeringarna i DeFi förblir starka, är de faktiska användningsvärdena för DeFi relativt svaga. Som ett resultat sjunker risken för avkastning på välkända arenor som Aave, Compound och Yearn till under 5% bas APY, 3-5% efter likviditetsincitament i Aave och Compound.

- Deprimerade tokenpriser: om belöningarna som subventionerar likviditet i dessa protokoll förlorar värde i dollarekvivalenter, så är också det totala avkastningen. När mer kapital flyter in för att odla dessa tokens men tokensna fortsätter att sjunka i värde, fortsätter dollarvärdet för jordbruk dessa tokens att gå nedåt.

En handfull tokens gör okorrelerade drag mot uppsidan mot ETH, men som helhet förblir tokenpriserna kraftigt deprimerade från ATH. Stakers av styrningstoken har redan förlorat 60%+ i sitt insatta kapital. Tokens som odlas belönas vanligtvis som samma token som satsas, och därför har belöningar också tappat ~ 60%+ i värde.

Sammanfattning: avkastningen fortsätter att komprimeras över sektorn som en sammanlagd inverkan av minskad användning och avgiftsgenerering, deprimerade tokenpriser (och därmed belöningsvärden) och en allt större volym av kapitalinvesteringar i stablecoin.

Hur kan handlare hitta nya avkastningskällor i en sådan miljö där kapital är rikligt, men de flesta tokens misslyckas med att hitta marginella köpare?

Alternativa avkastningskällor

Dessa kan vara svåra att hitta och kräver i många fall förbättrad riskhantering och djupare insikt i den bakomliggande mekaniken. Mycket aktiva handlare kan göra extra arbete för att hitta dessa alternativa avkastningskällor i ett försök att öka avkastningen genom alla marknadsförhållanden.

Detta är avkastningskällor som i allmänhet är mindre trånga av förtjänst av att vara mindre välkända, mer esoteriska och sannolikt mer riskfyllda än det genomsnittliga DeFi-protokollet.

Risk för tidiga utsläpp

Vi diskuterade i traditionell avkastning de tre faktorerna som drar ner handlarnas avkastning:

- Massor av deltagare/likviditet

- Lågt utnyttjande/volym

- Sjunkande tokenpriser

Naturligtvis kan handlare försöka motverka dessa tre faktorer genom att:

- Hitta tidiga pooler med lågt deltagande

- Att hitta diamanter i grovt med högt utnyttjande

- Identifiera projekt med uppskattade tokenpriser

Saddle är en AMM som lånar många mekanismer från Curve, särskilt dess låga glidande stablecoin -pooler. Till skillnad från Curve finns de flesta av dess lockups/insatsmöjligheter någon annanstans.

Staking Saddle Finance's "D4" stabila pool av alUSD/FEI/FRAX/LUSD pool är ett exempel på en tidig post (lanserad 11 juli) med uppblåst avkastning. Likviditetsleverantörer får en grundläggande APY från avgifter (5%) och ytterligare ökade belöningar från insats, inte till skillnad från Curve. Boosted stakers med ett års lås tjänar upp till 1% på nuvarande deltagande nivåer.

“D4 -poolen” av alUSD/FEI/FRAX/LUSD är en sadelpool som består av 4 experimentella stallmynt, var och en experimenterar med nya idéer. Stakers kan låsa sina likviditetsleverantörspositioner i upp till ett år för ökade belöningar.

Påminnelse om tillgångarna i denna pool (alla experimentella):

- alUSD: Alchemix nollavveckling stablecoin, säkerställd av DAI.

- FEI: Fei Protocol's algoritmiska stablecoin som kämpade för att behålla en pinne vid lanseringen, men som sedan har återhämtat sig.

- FRAX: Frax Finance partiella algoritmiska, delvis backade stablecoin.

- USD: Liquitys ETH -säkerställda stablecoin.

Naturligtvis, med något nytt, har det gått mindre tid för potentiella bedrifter att avslöjas. Vi gör vårt bästa i DeFi Uncovered för att identifiera riskprojekt av högre kvalitet, men bedrifter är rikliga i nya experiment, så deltagarna bör alltid närma sig med försiktighet.

Derivat

Derivat är ett relativt tyst hörn av DeFi. Detta beror till stor del på de höga gaskostnaderna på lager 1 för de flesta derivatprodukter och andra tilläggsfriktioner som har hållit likviditeten låg, vilket försämrar den totala användarupplevelsen.

Trots bristen på dragkraft hittills har många populära derivat från äldre finansiering, liksom färska idéer om derivat, byggts eller byggs ut. Derivat som överförs från äldre finansiering inkluderar optioner, terminer, swappar och andra produkter. Marknaderna för dessa produkter är ofta unika från resten av krypto och erbjuder olika typer av risk/avkastningsprofiler.

Tillbehör

Många alternativplattformar finns, dock de flesta med dålig likviditet och höga gaskostnader. Dussintals venture -avtal har gjorts för att finansiera nya alternativplattformar, men de flesta är antingen olanserade eller kan inte hitta likviditet/användare hittills.

Ribbon Finance är ett exempel på ett protokoll som har lyckats skapa viss aktivitet i utrymmet. Deras produkt gör det lättare för deltagarna att sätta på automatiserade positioner som säljstrategier för rullande putter och täckta samtal. Tidigare hade deltagarna varit tvungna att skura alternativlandskapet för sparsam likviditet och manuellt sätta på positioner, vanligtvis ta på sig massiva gasavgifter och uppblåsta optionspriser. Ribbon använder alternativ från Opyn för att lägga på positioner, komponerbarhet på jobbet.

Deras tältvalv innebär automatiskt köp av täckta samtal och försäljning av pengar. Varje gång valv har haft tillgänglig likviditet fylls de snabbt. Det finns helt klart efterfrågan på denna typ av avkastning, bara en begränsad tillgänglighet för likviditet och differentierade produkter.

Sätt försäljning: strategivinster om ETH håller sig över strejkpriset (fastställt av valvhanteraren) vid ett visst datum; bra ställning om man tror på låg volatilitet eller låg sannolikhet för hög volatilitet på sidan. (valvprojekt ~ 30% APY + RBN -insatser)

Täckade samtal: vinst från lösenpris för den köpta optionen minus kostnaden för underliggande + optionspremier.

Eviga kontrakt

Vi nämnde att en minskande användaraktivitet innebär minskad avkastning för likviditetsleverantörer. Eviga kontrakt har varit ett lysande hörn av DeFi -derivat med en växande paj under de senaste månaderna. Volymerna på Perpetual Protocol och DyDx förblir starka och växer från månad till månad.

Tokeninnehavare får en bit av både handelsavgifter och belöningar för likviditetsbrytning, vilket för närvarande ger ~ 40% APY för Perpetual Protocol (PERP) stakers. Detta antal kommer att öka när avgifterna för tokeninnehavare spelar in för den kommande V2 of Perpetual Protocol.

Trancher

Trancher är en relativt ny primitiv inom DeFi, med bara 100 miljoner dollar TVL i DeFi: s största tranprodukt Barnbridge. Trancher är i stort sett okända produkter på grund av deras relativa komplexitet, men är ett mer välbekant koncept inom äldre finansiering.

Trancher är ett instrument som möjliggör olika nivåer av riskexponering mot samma underliggande. På så sätt kan investerare få exponering för ett protokoll utan att behöva ta protokollets fulla riskprofil. Det gör det möjligt för deltagarna att välja olika nivåer av definierad risk som kan vara attraktiv för nästa våg av DeFi -adoption.

Följande visualisering är hur en traditionell tranche -installation kan se ut i en DeFi -installation, med en rad strategier som delas in i tre trancher. AA är den högsta och tar därmed minst risk, men med lägst avkastning.

Barnbridges trancher förenklar denna struktur, har bara två nivåer, avlastar risken för juniortranchen, vilket gör att seniortranchen ger mindre men tar mindre risk. Juniortrancher i Barnbridge ger för närvarande upp till 20% APY efter likviditetsincitament från BOND, AAVE och COMP.

Airdrops och tävlingar

Många DeFi -projekt kommer att släppa ut tokens på innehavare av vissa tokens, deltagare i testnät och andra aktiviteter.

Som ett exempel, Thales, kommer en plattform för binära optioner att lanseras snart och airdrop 35% av sin styrningstoken till Synthetix -stakers. Detta är ett av många exempel på airdrops som kan hävdas.

På liknande sätt håller projekt ofta tävlingar för att stimulera tidiga deltagare i deras testnätverk. Cosmos höll nyligen en handelstävling på sin nya Gravity DEX, med ett brett utbud av priser för vinnare.

För närvarande håller Lyra, en ny optionsplattform om optimism, en tävling om handel med optioner. Detta är en testnettävling så alla positioner och tester är helt gratis. Priserna inkluderar upp till $ 30k+ i NFT och token för de mest lönsamma (spelpengarna) optionhandlarna under de närmaste handelsveckorna.

Avtäcka Alpha

Detta är vårt veckosegment som kort diskuterar några av de mest signifikant utvecklingen under föregående och kommande vecka.

Stora skalnyheter från hela världen den här veckan! Förvänta dig att fler och fler tillkännagivanden kommer att vara centrerade kring produktlanseringar på L2.

- Uniswap V3 lanseras på Optimism. Efterlängtad, Optimism -lanseringen av Uniswap V3 markerar en ny era för skalning när Optimism partytältpartnerskap hittar sin väg till en alfa -release, detta strax efter lanseringen på Arbitrum. Det blir fascinerande att se var de försöker styra likviditet och volym. Också för att se om/när likviditetsfragment över V2, V3, L2, etc. Massor på spel här för platsens DEX -älskling av användare/volym.

- Synthetix kommer att lansera handelspar den 26 juli. 26 juli markerar övergången till Optimism för Synthetix. De kommer att lanseras med 4 par när de arbetar för att överföra likviditet till L2.

- Ethereums London -uppdatering är planerad till den 4 augusti. General dev agreement har pekat på ett 4 augusti släppdatum efter månader av juli som det planerade datumet. Detta är uppgraderingen som kommer att inkludera EIP-1559, den omstridda avgiftsbränningsuppgraderingen som ser ut att minska ETH-inflationen.

- Sushi tillkännager en NFT -utbyte. Sushi fortsätter att experimentera och erbjuder produkt efter produkt för att försöka skapa värde för tokeninnehavare. Den här gången har de meddelat en lansering i augusti för en NFT -börs.

- Harvest Finance lanserar V2. Mer av en estetisk uppdatering, V2 -lanseringen markerade ytterligare en milstolpe för denna populära avkastningsaggregat. Nya par tillkom, men totalt sett var det mer en användarvänlig uppdatering av UX.

- Lyra lanserar en tävling om handel med optioner. Lyra är byggt ovanpå Synthetix, en av en handfull Synthetix -utlöpare som förväntas lanseras inom de närmaste månaderna. Detta är en rolig gratis tävling för alla att gå med. Den går genom den 26: e på Optimisms Kovan -testnät. GLHF. Detta är en av många nya produkter som förväntas lanseras första gången på L2. Alternativ är notoriskt dyra positioner att lägga på inom L1; gaskostnaderna är höga och begränsad likviditet försvårar prissättningen av dessa alternativ.

Ansvarsfriskrivning: Denna rapport ger inga investeringsråd. All information tillhandahålls endast i informationssyfte. Inget investeringsbeslut ska baseras på informationen här och du är ensam ansvarig för dina egna investeringsbeslut.

För att hålla dig uppdaterad med den senaste Glassnode-analysen av DeFi-ekosystemet, var noga med att prenumerera på this DeFi-specifika innehållsserier här.

PlatoAi. Web3 Reimagined. Datainformation förstärkt.

Klicka här för att komma åt.

Källa: https://insights.glassnode.com/defi-uncovered-finding-alternative-sources-of-yield/