Märka: 2017

Breaking News

Haily Group Berhad

Upphovsrätt @ http: //lchipo.blogspot.com/

Följ oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Öppen för ansökan: 30/06/2021

Stäng att ansöka: 07/07/2021

Omröstning: 12-07-2021

Noteringsdatum: 21/07/2021

Stäng att ansöka: 07/07/2021

Omröstning: 12-07-2021

Noteringsdatum: 21/07/2021

Aktiekapital

Marknadsvärde: RM61.929 mil

Totalt antal aktier: 178.32 miljoner aktier

Marknadsvärde: RM61.929 mil

Totalt antal aktier: 178.32 miljoner aktier

Industri CAGR volymenhet (Malaysia 2016-2020)

Bostäder: -1.5 %

Kommersiella fastigheter: -3.9 %

Industrifastigheter: -4.0 %

Bostäder: -1.5 %

Kommersiella fastigheter: -3.9 %

Industrifastigheter: -4.0 %

Konkurrenter jämför (Nettovinstmarginal %)

Haily: 6.3 %

Kerjaya Prospek: 11.2 %

AME Elite: 18.0 %

GDB: 6.8%

andra: -39.9 % till 6.7 %

Haily: 6.3 %

Kerjaya Prospek: 11.2 %

AME Elite: 18.0 %

GDB: 6.8%

andra: -39.9 % till 6.7 %

Företag

Byggverksamheten är främst inblandad i byggnadskonstruktion av bostäder och lokaler.

Bostadshus: 87.23 %

Icke-bostadshus: 11.41 %

Övriga: 1.36%

Byggverksamheten är främst inblandad i byggnadskonstruktion av bostäder och lokaler.

Bostadshus: 87.23 %

Icke-bostadshus: 11.41 %

Övriga: 1.36%

Grundläggande

1.Marknad: Ace Market

2.Pris: RM0.68

3.P/E: 11.6 (EPS: 0.0586)

4.ROE (Pro Forma III): 14.88%

5.ROE: 20.09%(2020), 20.18%(2019), 20.53%(2018), 33.04%(2017)

6.Kontanter & fast insättning efter börsnotering: 0.257

7.NA efter börsintroduktion: RM0.39

8.Total skuld till omsättningstillgången efter börsintroduktion: 0.56 (Skuld: 84.821 miljoner, anläggningstillgångar: 6.052 miljoner, omsättningstillgång: 148.959 miljoner)

9.Utdelningspolicy: 30% vinst efter skatt utdelningspolicy.

Tidigare finansiella resultat (intäkter, vinst per aktie, PAT%)

2020: RM166.132 mil (Eps: 0.0586), PAT%: 5.86%

2019: RM157.918 mil (Eps: 0.0497), PAT%: 4.97%

2018: RM173.787 mil (Eps: 0.0474), PAT%: 4.74%

2017: RM121.832 mil (Eps: 0.0704), PAT%: 7.04%

1.Marknad: Ace Market

2.Pris: RM0.68

3.P/E: 11.6 (EPS: 0.0586)

4.ROE (Pro Forma III): 14.88%

5.ROE: 20.09%(2020), 20.18%(2019), 20.53%(2018), 33.04%(2017)

6.Kontanter & fast insättning efter börsnotering: 0.257

7.NA efter börsintroduktion: RM0.39

8.Total skuld till omsättningstillgången efter börsintroduktion: 0.56 (Skuld: 84.821 miljoner, anläggningstillgångar: 6.052 miljoner, omsättningstillgång: 148.959 miljoner)

9.Utdelningspolicy: 30% vinst efter skatt utdelningspolicy.

Tidigare finansiella resultat (intäkter, vinst per aktie, PAT%)

2020: RM166.132 mil (Eps: 0.0586), PAT%: 5.86%

2019: RM157.918 mil (Eps: 0.0497), PAT%: 4.97%

2018: RM173.787 mil (Eps: 0.0474), PAT%: 4.74%

2017: RM121.832 mil (Eps: 0.0704), PAT%: 7.04%

Beställa bok

2023: RM5.67mil

2022: RM124.23mil

2021: RM330.14mil

2023: RM5.67mil

2022: RM124.23mil

2021: RM330.14mil

Efter börsintroduktion

Se Tin Hai: 73.15 % (indirekt)

Styrelseledamöter och ersättning för nyckelhantering för FYE2021 (från bruttovinst 2020)

Total styrelsearvode: RM2.144 milj

ledande befattningshavares ersättning: 0.4 mil- 0.5 milj

totalt (max): RM2.644 mil eller 9.62 %

Se Tin Hai: 73.15 % (indirekt)

Styrelseledamöter och ersättning för nyckelhantering för FYE2021 (från bruttovinst 2020)

Total styrelsearvode: RM2.144 milj

ledande befattningshavares ersättning: 0.4 mil- 0.5 milj

totalt (max): RM2.644 mil eller 9.62 %

Användning av fonden

Inköp av entreprenadmaskiner, utrustning, mjukvara, kontorsutrustning: 20.59 %

Rörelsekapital: 29.41%

Återbetalning av bankupplåning: 34.31%

Noteringskostnader: 15.69%

Inköp av entreprenadmaskiner, utrustning, mjukvara, kontorsutrustning: 20.59 %

Rörelsekapital: 29.41%

Återbetalning av bankupplåning: 34.31%

Noteringskostnader: 15.69%

Markera

1. 2021 har RM330.14mil orderbok som ska erkännas.

***inte andra speciella föremål som ska markeras.

1. 2021 har RM330.14mil orderbok som ska erkännas.

***inte andra speciella föremål som ska markeras.

Bra är:

1. PE11.6 anses inte vara för hög.

2. ROE fortfarande över 10 %

3. Intäktsökning från 2017 till 2020

1. PE11.6 anses inte vara för hög.

2. ROE fortfarande över 10 %

3. Intäktsökning från 2017 till 2020

De dåliga sakerna:

1. PAT% är under 10%

2. Använd 34.31 % börsintroduktionsfond för att betala skulder.

3. Fastighetsbranschen kommer inte att expandera högt om 1-2 år.

1. PAT% är under 10%

2. Använd 34.31 % börsintroduktionsfond för att betala skulder.

3. Fastighetsbranschen kommer inte att expandera högt om 1-2 år.

Slutsatser (Blogger har inte skrivit några rekommendationer och förslag. Allt är personlig åsikt och läsaren bör ta sin egen risk i investeringsbeslutet)

Är en genomsnittlig börsintroduktion. Fastighetsbranschen som står inför negativ tillväxttakt från 2016-2020, beräknas vara fortsatt negativ i år om nedstängningen fortsätter. För 3 års affärstillväxtutsikter och riskpoäng, se nedanstående diagram.

Är en genomsnittlig börsintroduktion. Fastighetsbranschen som står inför negativ tillväxttakt från 2016-2020, beräknas vara fortsatt negativ i år om nedstängningen fortsätter. För 3 års affärstillväxtutsikter och riskpoäng, se nedanstående diagram.

* Värdering är endast personlig åsikt och syn. Uppfattning och prognos kommer att ändras om någon ny kvartalsresultat släpps. Läsaren tar sin egen risk och bör göra egna läxor för att följa upp varje kvartalsresultat för att justera prognosen för företagets grundläggande värde.

Ramssol Group Berhad

Upphovsrätt @ http: //lchipo.blogspot.com/

Följ oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Öppen för ansökan: 22/06/2021

Stäng att ansöka: 29/06/2021

Omröstning: 02-07-2021

Noteringsdatum: 13/07/2021

Stäng att ansöka: 29/06/2021

Omröstning: 02-07-2021

Noteringsdatum: 13/07/2021

Aktiekapital

Marknadsvärde: RM100.373 mil

Totalt antal aktier: 223.0515 miljoner aktier

Bransch (nettovinst%)

Marknaden för plattformar för medarbetarengagemang, 2017–2020: CAGR 14.69 %

Marknadsvärde: RM100.373 mil

Totalt antal aktier: 223.0515 miljoner aktier

Bransch (nettovinst%)

Marknaden för plattformar för medarbetarengagemang, 2017–2020: CAGR 14.69 %

Konkurrenter jämför (vinst före skatt marginal %)

Accenture PLC: PE33.8

Capgemini SE: PE28

HCL Technologies Limited: PE21.13

Infosys Limited: PE33

International Business Machines Corporation: PE24

Tech Mahindra Limited: PE21

Wipro Limited: PE28

Accenture PLC: PE33.8

Capgemini SE: PE28

HCL Technologies Limited: PE21.13

Infosys Limited: PE33

International Business Machines Corporation: PE24

Tech Mahindra Limited: PE21

Wipro Limited: PE28

Företag

1. HCM: Human Capital Management (Konsulting och implementering, Försäljning av mjukvarulicenser, Teknisk support och underhållstjänster).

2. IT-personalökningstjänster

3. HCM-teknologiapplikationer

Malaysia: 45.53%

Singapore: 11.37%

Thailand: 29.82%

Indonesien: 13.07%

Övriga: 0.21%

1. HCM: Human Capital Management (Konsulting och implementering, Försäljning av mjukvarulicenser, Teknisk support och underhållstjänster).

2. IT-personalökningstjänster

3. HCM-teknologiapplikationer

Malaysia: 45.53%

Singapore: 11.37%

Thailand: 29.82%

Indonesien: 13.07%

Övriga: 0.21%

Grundläggande

1.Marknad: Ace Market

2. pris: RM0.45 (EPS: RM0.034)

3.P / E: PE13.24

4.ROE (Pro Forma III): 32.22%

5.ROE: 103 %(2020), -%(2019), 16.16 %(2018), 2.95 %(2017)

6.Kontanter & fast insättning efter börsnotering: 0.0509

7.NA efter börsintroduktion: RM0.10

8.Total skuld till omsättningstillgång efter börsnotering: 0.288 (Skuld:6.922 miljoner, anläggningstillgång: 4.594 miljoner, omsättningstillgång: 24.049 miljoner)

9. Utdelningspolicy: Ingen fast utdelningspolicy.

1.Marknad: Ace Market

2. pris: RM0.45 (EPS: RM0.034)

3.P / E: PE13.24

4.ROE (Pro Forma III): 32.22%

5.ROE: 103 %(2020), -%(2019), 16.16 %(2018), 2.95 %(2017)

6.Kontanter & fast insättning efter börsnotering: 0.0509

7.NA efter börsintroduktion: RM0.10

8.Total skuld till omsättningstillgång efter börsnotering: 0.288 (Skuld:6.922 miljoner, anläggningstillgång: 4.594 miljoner, omsättningstillgång: 24.049 miljoner)

9. Utdelningspolicy: Ingen fast utdelningspolicy.

Tidigare finansiella resultat (intäkter, vinst per aktie, PAT%)

2020: RM25.331 mil (Eps: 0.0340), PAT%: 29.74%

2019: RM15.439 mil (Eps: 0.0200), PAT%: 29.11%

2018: RM12.549 mil (Eps: 0.0007), PAT%: 1.41%

2017: RM6.808 mil (Eps: 0.0004), PAT%: 1.29%

*EPS 2020 & 2019 prospekteringsbok pg234 kanske inte stämmer.

2020: RM25.331 mil (Eps: 0.0340), PAT%: 29.74%

2019: RM15.439 mil (Eps: 0.0200), PAT%: 29.11%

2018: RM12.549 mil (Eps: 0.0007), PAT%: 1.41%

2017: RM6.808 mil (Eps: 0.0004), PAT%: 1.29%

*EPS 2020 & 2019 prospekteringsbok pg234 kanske inte stämmer.

Aktieinnehav efter börsintroduktion (direktör)

Dato' CM Vignaesvaran A/L Jeyandran: 0.11 %

Tan Chee Seng: 33.26 %

Lee Miew Lan: 17.84 %

Liew Yu Hoe: 1.63 %

Goh Keng Tat: 0.11 %

Sim Seng Loong @ Tai Seng: 0.11 %

Dato' CM Vignaesvaran A/L Jeyandran: 0.11 %

Tan Chee Seng: 33.26 %

Lee Miew Lan: 17.84 %

Liew Yu Hoe: 1.63 %

Goh Keng Tat: 0.11 %

Sim Seng Loong @ Tai Seng: 0.11 %

Styrelseledamöter och ersättning för nyckelhantering för FYE2021 (från bruttovinst 2020)

Total styrelsearvode: RM2.125 milj

ledande befattningshavares ersättning: 0.3 mil- 0.35 milj

totalt (max): RM2.475 mil eller 16.13%

Total styrelsearvode: RM2.125 milj

ledande befattningshavares ersättning: 0.3 mil- 0.35 milj

totalt (max): RM2.475 mil eller 16.13%

Användning av fonden

Affärsexpansion till Filippinerna: 9.98 %

Expansion av fötter och lärka i Sydostasien: 25.30 %

FoU-forskning: 16.34 %

Rörelsekapital: 30.13%

Noteringskostnader: 18.25%

Affärsexpansion till Filippinerna: 9.98 %

Expansion av fötter och lärka i Sydostasien: 25.30 %

FoU-forskning: 16.34 %

Rörelsekapital: 30.13%

Noteringskostnader: 18.25%

Markera

1. Expansionsverksamhet till Filippinerna.

2. Expansion av fötter och lärka i Sydostasien

3. Har framgångsrik erfarenhet i Msia, S'pore, Thailand & Indonesien.

1. Expansionsverksamhet till Filippinerna.

2. Expansion av fötter och lärka i Sydostasien

3. Har framgångsrik erfarenhet i Msia, S'pore, Thailand & Indonesien.

Bra är:

1. PE13.24 är acceptabelt.

2. Intäkter från flera länder.

3. IPO-fond 81.75 % används för affärsexpansion.

4. Intäkterna ökar under de fyra åren.

1. PE13.24 är acceptabelt.

2. Intäkter från flera länder.

3. IPO-fond 81.75 % används för affärsexpansion.

4. Intäkterna ökar under de fyra åren.

De dåliga sakerna:

1. ROE är inte stabil (ROE kan inte användas för uppskattning).

2. Kundfordringar ökar plötsligt till RM11.805mil 2020 (inte förfallna ännu).

3. 18.25 % börsintroduktionsfondanvändning för noteringskostnader är över den genomsnittliga andelen noteringskostnader.

4. Styrelseledamöternas och högsta ledningens ersättning är över 16 % av bruttovinsten.

1. ROE är inte stabil (ROE kan inte användas för uppskattning).

2. Kundfordringar ökar plötsligt till RM11.805mil 2020 (inte förfallna ännu).

3. 18.25 % börsintroduktionsfondanvändning för noteringskostnader är över den genomsnittliga andelen noteringskostnader.

4. Styrelseledamöternas och högsta ledningens ersättning är över 16 % av bruttovinsten.

Slutsatser (Blogger har inte skrivit några rekommendationer och förslag. Allt är personlig åsikt och läsaren bör ta sin egen risk i investeringsbeslutet)

Detta är ett börsintroduktionsföretag som strävar efter expansion. Läsaren måste vara medveten om den oförmögna ROE och måste hålla den för att sikta på tillväxt. Det anser hög risk och kommer också med hög avkastningspotential kategori kommer företag. Detta är inte ett utdelnings-/passiv inkomstgenererat företag för investerare för närvarande. För mer om risk vs affärsexpansionsförhållande kan se nedanstående diagram.

Detta är ett börsintroduktionsföretag som strävar efter expansion. Läsaren måste vara medveten om den oförmögna ROE och måste hålla den för att sikta på tillväxt. Det anser hög risk och kommer också med hög avkastningspotential kategori kommer företag. Detta är inte ett utdelnings-/passiv inkomstgenererat företag för investerare för närvarande. För mer om risk vs affärsexpansionsförhållande kan se nedanstående diagram.

* Värdering är endast personlig åsikt och syn. Uppfattning och prognos kommer att ändras om någon ny kvartalsresultat släpps. Läsaren tar sin egen risk och bör göra egna läxor för att följa upp varje kvartalsresultat för att justera prognosen för företagets grundläggande värde.

Yenher Holdings Berhad

Upphovsrätt @ http: //lchipo.blogspot.com/

Följ oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Följ oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Öppen för ansökan: 22/06/2021

Stäng att ansöka: 01/07/2021

Omröstning: 05-07-2021

Noteringsdatum: 15/07/2021

Stäng att ansöka: 01/07/2021

Omröstning: 05-07-2021

Noteringsdatum: 15/07/2021

Aktiekapital

Marknadsvärde: RM177.384mil

Totalt antal aktier: 300 miljoner aktier

Marknadsvärde: RM177.384mil

Totalt antal aktier: 300 miljoner aktier

Bransch (nettovinst%)

Produktionsvärde för boskap i Malaysia (CAGR): 6.6 %

Tillväxtprognos för djurhälso- och näringsindustrin (CAGR 2021-25): 4.3 %

Produktionsvärde för boskap i Malaysia (CAGR): 6.6 %

Tillväxtprognos för djurhälso- och näringsindustrin (CAGR 2021-25): 4.3 %

Konkurrenter jämför (vinst före skatt marginal %)

Yenher: 14.6 % (PE12.72)

Yenher: 14.6 % (PE12.72)

Peterlabs: 6.8 % (PE20.36)

AsiaVet: förlustbringande

RhoneMa: 7.9 % (PE17.16)

Danberg: 12 %

Ritamix: 10.9 % (PE23.49)

Sunzen: förlust

Företag

Tillverkning och distribution av djurhälso- och näringsprodukter.

Fördelning: 44.26 %

Tillverkning: 55.74%

Tillverkning och distribution av djurhälso- och näringsprodukter.

Fördelning: 44.26 %

Tillverkning: 55.74%

Lokal marknad: 89.77 %

Utomeuropeisk marknad: 10.23 %

Grundläggande

1. Marknad: Huvudmarknad

2. pris: RM0.95 (EPS: RM0.0747)

3.P / E: PE12.72

4.ROE (Pro Forma III): 12.70%

5.ROE: 19.39%(2020), 18.73%(2019), 31.30%(2018), 22.09%(2017)

6.Kontanter & fast insättning efter börsnotering: 0.2144

7.NA efter börsintroduktion: RM0.59

8.Total skuld till omsättningstillgången efter börsintroduktion: 0.16 (Skuld: 25.452 miljoner, anläggningstillgångar: 46.345 miljoner, omsättningstillgång: 155.502 miljoner)

9.Utdelningspolicy: 40% PAT utdelningspolicy.

1. Marknad: Huvudmarknad

2. pris: RM0.95 (EPS: RM0.0747)

3.P / E: PE12.72

4.ROE (Pro Forma III): 12.70%

5.ROE: 19.39%(2020), 18.73%(2019), 31.30%(2018), 22.09%(2017)

6.Kontanter & fast insättning efter börsnotering: 0.2144

7.NA efter börsintroduktion: RM0.59

8.Total skuld till omsättningstillgången efter börsintroduktion: 0.16 (Skuld: 25.452 miljoner, anläggningstillgångar: 46.345 miljoner, omsättningstillgång: 155.502 miljoner)

9.Utdelningspolicy: 40% PAT utdelningspolicy.

Tidigare finansiella resultat (intäkter, vinst per aktie, PAT%)

2020: RM202.635 mil (Eps: 0.0951), PAT%: 10.73%

2019: RM179.061 mil (Eps: 0.0838), PAT%: 15.07%

2018: RM181.109 mil (Eps: 0.1158), PAT%: 11.03%

2017: RM177.380 mil (Eps: 0.0808), PAT%: 11.05%

2020: RM202.635 mil (Eps: 0.0951), PAT%: 10.73%

2019: RM179.061 mil (Eps: 0.0838), PAT%: 15.07%

2018: RM181.109 mil (Eps: 0.1158), PAT%: 11.03%

2017: RM177.380 mil (Eps: 0.0808), PAT%: 11.05%

Efter börsintroduktion

CGH-innehav: 45 %

-Cheng Moon Tat: 7.5 % direkt, indirekt 45 %

-Cheng Mooh Kheng: 3.5 % direkt, indirekt 45 %

-Cheng Mooh Chye: 3.5 % direkt, indirekt 45 %

CGH-innehav: 45 %

-Cheng Moon Tat: 7.5 % direkt, indirekt 45 %

-Cheng Mooh Kheng: 3.5 % direkt, indirekt 45 %

-Cheng Mooh Chye: 3.5 % direkt, indirekt 45 %

Styrelseledamöter och ersättning för nyckelhantering för FYE2021 (från bruttovinst 2020)

Total styrelsearvode: RM7.483 XNUMX

ledande befattningshavares ersättning: RM0.70mil-0.95mil

totalt (max): RM8.433mil eller 16.09%

Total styrelsearvode: RM7.483 XNUMX

ledande befattningshavares ersättning: RM0.70mil-0.95mil

totalt (max): RM8.433mil eller 16.09%

Användning av fonden

Konstruktion av ny GMP-kompatibel tillverkningsanläggning: 50.64 %

Inköp av nya maskiner och utrustning: 15.85%

Rörelsekapital: 27.30%

Noteringskostnader: 6.21%

Konstruktion av ny GMP-kompatibel tillverkningsanläggning: 50.64 %

Inköp av nya maskiner och utrustning: 15.85%

Rörelsekapital: 27.30%

Noteringskostnader: 6.21%

Markera

1. Nuvarande tillverkningsproduktionsutnyttjandegrad på 100 %.

2. Ny fabrik ökar produktionen

-Fullfoder & formulerad produkt: 353.75% (573 till 2600 ton)

- Biotekniska djurfoderingredienser: 422.65 % (287 till 1,500 XNUMX ton)

3. Ny tillverkningsanläggning färdigbyggd fjärde kvartalet 2023.

1. Nuvarande tillverkningsproduktionsutnyttjandegrad på 100 %.

2. Ny fabrik ökar produktionen

-Fullfoder & formulerad produkt: 353.75% (573 till 2600 ton)

- Biotekniska djurfoderingredienser: 422.65 % (287 till 1,500 XNUMX ton)

3. Ny tillverkningsanläggning färdigbyggd fjärde kvartalet 2023.

4. Expandera till mer utomeuropeisk marknad.

Bra är:

1. PE12.72 under genomsnittet konkurrent PE.

2. Skulden är inte hög.

3. Ha fast utdelningspolicy.

4. Intäktsökning på 4 år.

5. Nästan alla börsintroduktionsfonder används för att expandera verksamheten.

6. till 2023 ökar produktionen 300–400 %

1. PE12.72 under genomsnittet konkurrent PE.

2. Skulden är inte hög.

3. Ha fast utdelningspolicy.

4. Intäktsökning på 4 år.

5. Nästan alla börsintroduktionsfonder används för att expandera verksamheten.

6. till 2023 ökar produktionen 300–400 %

De dåliga sakerna:

1. Nettovinst runt 10%.

2. Industrins växande CAGR är låg 4.3 %

3. Ersättning till direktör och högsta ledning tar bort 16.09 % bruttointäkter.

4. Tre huvudregissörer över 52 år.

1. Nettovinst runt 10%.

2. Industrins växande CAGR är låg 4.3 %

3. Ersättning till direktör och högsta ledning tar bort 16.09 % bruttointäkter.

4. Tre huvudregissörer över 52 år.

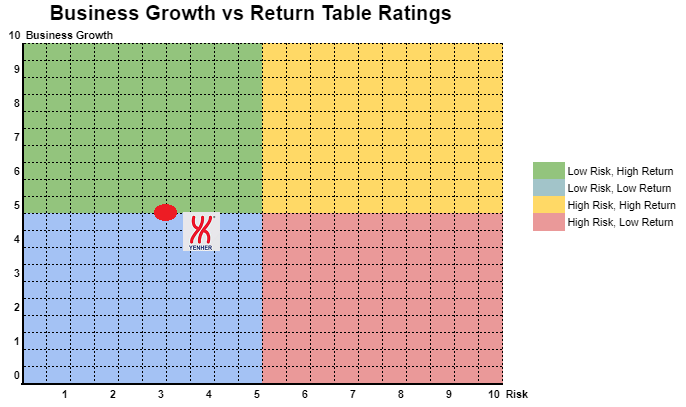

Slutsatser (Blogger har inte skrivit några rekommendationer och förslag. Allt är personlig åsikt och läsaren bör ta sin egen risk i investeringsbeslutet)

Är lite rabatterad börsintroduktion. Med de nya tillverkningsanläggningarna (som ska vara färdigställda 2023) borde vi kunna se bättre intäkter växa i verksamheten. Verksamhetens tillväxt och risk se diagrammet nedan.

Är lite rabatterad börsintroduktion. Med de nya tillverkningsanläggningarna (som ska vara färdigställda 2023) borde vi kunna se bättre intäkter växa i verksamheten. Verksamhetens tillväxt och risk se diagrammet nedan.

* Värdering är endast personlig åsikt och syn. Uppfattning och prognos kommer att ändras om någon ny kvartalsresultat släpps. Läsaren tar sin egen risk och bör göra egna läxor för att följa upp varje kvartalsresultat för att justera prognosen för företagets grundläggande värde.

Nestcon Berhad

Upphovsrätt @ http: //lchipo.blogspot.com/

Följ oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Följ oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Öppen för ansökan: 08/06/2021

Stäng att ansöka: 17/06/2021

Omröstning: 21-06-2021

Noteringsdatum: 29/06/2021

Stäng att ansöka: 17/06/2021

Omröstning: 21-06-2021

Noteringsdatum: 29/06/2021

Aktiekapital

Marknadsvärde: RM180.270mil

Totalt antal aktier: 643.822 miljoner aktier

Marknadsvärde: RM180.270mil

Totalt antal aktier: 643.822 miljoner aktier

Bransch (nettovinst%)

Tillväxtprognos Byggindustrin CAGR: 7.3 %

Tillväxtprognos Fastighetsbyggnadsmarknadens CAGR: 5.1 %

Tillväxtprognos Civil Engineering & Specialized CAGR: 9.1 %

Tillväxtprognos Byggindustrin CAGR: 7.3 %

Tillväxtprognos Fastighetsbyggnadsmarknadens CAGR: 5.1 %

Tillväxtprognos Civil Engineering & Specialized CAGR: 9.1 %

Konkurrenter jämför (Nettovinstmarginal %)

Nestron: 5.6 % (PE12.61)

GDB: 9.3% (PE19.88)

Inta Bina: 4.6% (PE15.92)

MGB:2.8 % (PE20.97)

Pesona Metro: 2.8 % (förlustbringande)

TCS: 10.7% (PE12.87)

Nestron: 5.6 % (PE12.61)

GDB: 9.3% (PE19.88)

Inta Bina: 4.6% (PE15.92)

MGB:2.8 % (PE20.97)

Pesona Metro: 2.8 % (förlustbringande)

TCS: 10.7% (PE12.87)

Företag

Byggsegment: 57.9 % (bostäder, kommersiella, industrier och annat)

Anläggning och infra: 42.1 % (markarbeten, vägarbeten, dränering och annat)

Byggsegment: 57.9 % (bostäder, kommersiella, industrier och annat)

Anläggning och infra: 42.1 % (markarbeten, vägarbeten, dränering och annat)

Grundläggande

1.Marknad: Ace Market

2. pris: RM0.28 (EPS: RM0.0222)

3.P / E: PE12.61

4.ROE (Pro Forma III): 12.58%

5.ROE: 19.80%(2020), 27.21%(2019), 23.93%(2018), 17.75%(2017)

6.Kontanter & fast insättning efter börsnotering: 0.15

7.NA efter börsintroduktion: RM0.18

8.Total skuld till omsättningstillgången efter börsintroduktion: 1.02 (Skuld: 253.785 miljoner, anläggningstillgångar: 120.584 miljoner, omsättningstillgång: 246.884 miljoner)

9.Utdelningspolicy: Har ingen formell utdelningspolicy.

1.Marknad: Ace Market

2. pris: RM0.28 (EPS: RM0.0222)

3.P / E: PE12.61

4.ROE (Pro Forma III): 12.58%

5.ROE: 19.80%(2020), 27.21%(2019), 23.93%(2018), 17.75%(2017)

6.Kontanter & fast insättning efter börsnotering: 0.15

7.NA efter börsintroduktion: RM0.18

8.Total skuld till omsättningstillgången efter börsintroduktion: 1.02 (Skuld: 253.785 miljoner, anläggningstillgångar: 120.584 miljoner, omsättningstillgång: 246.884 miljoner)

9.Utdelningspolicy: Har ingen formell utdelningspolicy.

Tidigare finansiellt resultat (intäkter, vinst per aktie)

2020: RM344.479 mil (Eps: 0.0222)

2019: RM422.786 mil (Eps: 0.0227)

2018: RM217.764 mil (Eps: 0.0116)

2017: RM190.857 mil (Eps: 0.0085)

2020: RM344.479 mil (Eps: 0.0222)

2019: RM422.786 mil (Eps: 0.0227)

2018: RM217.764 mil (Eps: 0.0116)

2017: RM190.857 mil (Eps: 0.0085)

Beställa bok

Att faktureras nästa 1-3 år: RM1.212 miljarder.

Nettovinstmarginal

2020: 4.2%

2019: 3.7%

2018: 4.5%

2017: 3.1%

Att faktureras nästa 1-3 år: RM1.212 miljarder.

Nettovinstmarginal

2020: 4.2%

2019: 3.7%

2018: 4.5%

2017: 3.1%

Efter börsintroduktion

Mohd Noor Bin Setapa: 0.1 %

Datuk Ir.Dr.Lim: 60 %

Ong Yong Chuan: 10 %

Lim Joo Seng: 0.3 %

Nor Azzam bin Abdul Jalil: 0.1 %

Yeoh Sheong Lee: 0.1 %

Mohd Noor Bin Setapa: 0.1 %

Datuk Ir.Dr.Lim: 60 %

Ong Yong Chuan: 10 %

Lim Joo Seng: 0.3 %

Nor Azzam bin Abdul Jalil: 0.1 %

Yeoh Sheong Lee: 0.1 %

Styrelseledamöter och ersättning för nyckelhantering för FYE2021 (från bruttovinst 2020)

Total ledarersättning: RM1.861 mil eller 5.59%

ledande befattningshavares ersättning: 1.05 miljoner RM - 1.3 mil eller 3.15 %-3.91 %

totalt (max): RM3.161 mil eller 9.50%

Total ledarersättning: RM1.861 mil eller 5.59%

ledande befattningshavares ersättning: 1.05 miljoner RM - 1.3 mil eller 3.15 %-3.91 %

totalt (max): RM3.161 mil eller 9.50%

Användning av fonden

Etablera IBS-anläggning: 13.3 %

Förvärva maskiner och utrustning: 14.7 %

Uppgradera programvara och system: 2.2 %

Återbetalning banklån: 36.6 %

Rörelsekapital: 24.3%

Noteringskostnader: 8.9%

Etablera IBS-anläggning: 13.3 %

Förvärva maskiner och utrustning: 14.7 %

Uppgradera programvara och system: 2.2 %

Återbetalning banklån: 36.6 %

Rörelsekapital: 24.3%

Noteringskostnader: 8.9%

Bra är:

1. IPO-pris till genomsnittlig PE, inte anses vara dyrt.

2. ROE har över 10 %

3. Att ha tillräckligt med ordning för att upprätthålla de kommande 3 års intäkter.

4. IPO i låg PE miljö tid.

1. IPO-pris till genomsnittlig PE, inte anses vara dyrt.

2. ROE har över 10 %

3. Att ha tillräckligt med ordning för att upprätthålla de kommande 3 års intäkter.

4. IPO i låg PE miljö tid.

De dåliga sakerna:

1. Att ha låg nettovinst efter skatt (mindre än 5 %)

2. Hade ingen formell utdelningspolicy.

3. Skuldkvoten är lite hög.

4. Använd 36.6 % börsintroduktionsfond för att betala skulder.

1. Att ha låg nettovinst efter skatt (mindre än 5 %)

2. Hade ingen formell utdelningspolicy.

3. Skuldkvoten är lite hög.

4. Använd 36.6 % börsintroduktionsfond för att betala skulder.

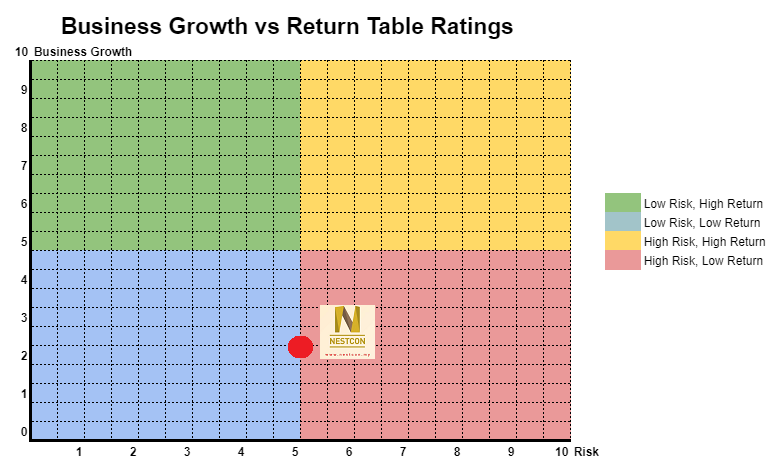

Slutsatser (Blogger har inte skrivit några rekommendationer och förslag. Allt är personlig åsikt och läsaren bör ta sin egen risk i investeringsbeslutet)

Är en normal börsintroduktion. Kan få andra konkurrenter som har bättre prestanda jämfört med detta företag.

Är en normal börsintroduktion. Kan få andra konkurrenter som har bättre prestanda jämfört med detta företag.

* Värdering är endast personlig åsikt och syn. Uppfattning och prognos kommer att ändras om någon ny kvartalsresultat släpps. Läsaren tar sin egen risk och bör göra egna läxor för att följa upp varje kvartalsresultat för att justera prognosen för företagets grundläggande värde.

Pekat Group Berhad

Upphovsrätt @ http: //lchipo.blogspot.com/

Följ oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Följ oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Öppen för ansökan: 02/06/2021

Stäng att ansöka: 10/06/2021

Omröstning: 14-06-2021

Noteringsdatum: 23/06/2021

Stäng att ansöka: 10/06/2021

Omröstning: 14-06-2021

Noteringsdatum: 23/06/2021

Aktiekapital

Marknadsvärde: RM206.389mil

Totalt antal aktier: 644.968 miljoner aktier (Allmänt tillämpligt: 32.248 miljoner, Company Insider / Miti / Private Placering / övrigt: 138.667 miljoner)

Industri

CAGR för solcellsinstallation: 50.3 % (2015–2019)

Solar PV-modulpris: CAGR -21.1 % (RM/W)

Konkurrenter (PE)

Solarevst: 52.63

Samaiden: 60.4

Företag

1. Solar Division: Design, leverans och installation av solcellssystem och kraftverk.

2.ELP division: Leverans och installation av ELP System.

3. Trading Division: Distribution av elektriska produkter och tillbehör.

Marknadsvärde: RM206.389mil

Totalt antal aktier: 644.968 miljoner aktier (Allmänt tillämpligt: 32.248 miljoner, Company Insider / Miti / Private Placering / övrigt: 138.667 miljoner)

Industri

CAGR för solcellsinstallation: 50.3 % (2015–2019)

Solar PV-modulpris: CAGR -21.1 % (RM/W)

Konkurrenter (PE)

Solarevst: 52.63

Samaiden: 60.4

Företag

1. Solar Division: Design, leverans och installation av solcellssystem och kraftverk.

2.ELP division: Leverans och installation av ELP System.

3. Trading Division: Distribution av elektriska produkter och tillbehör.

Grundläggande

1.Marknad: Ace Market

2. pris: RM0.32 (EPS: RM0.021)

3.P / E: PE15.2

4.ROE (Pro Forma III): 13%

5.ROE: 21.3%(2020), 31.2%(2019), 29.5%(2018), 36.6%(2017)

6.Kassa och fast insättning efter börsintroduktion: RM0.0586 per aktie

7.NA efter börsintroduktion: RM0.16

8.Total skuld till omsättningstillgången efter börsintroduktion: 0.446 (Skuld: 50.937 miljoner, anläggningstillgångar: 41.109 miljoner, omsättningstillgång: 114.178 miljoner)

9.Utdelningspolicy: ingen formell utdelningspolicy.

Tidigare finansiellt resultat (intäkter, vinst per aktie)

2020: RM125.562 mil (Eps: 0.0210)

2019: RM119.521 mil (Eps: 0.0230)

2018: RM120.129 mil (Eps: 0.0170)

2017: RM72.830 mil (Eps: 0.0150)

Nettovinstmarginal

2020: 10.8%

2019: 12.4%

2018: 9.2%

2017: 13.0%

Beställa bok

2021: RM117.2 mil

2022: RM24.8 mil

2023: RM11.5 mil

Efter börsintroduktion

Chin Soo Mau: 34.9 %

Tai Yee Chee: 10.4 %

Wee Chek Aik: 8.6 %

Hextar (lagerkod 5151): 19.6 %

Styrelseledamöter och ersättning för nyckelhantering för FYE2021 (från bruttovinst 2020)

Total ledarersättning: RM2.548 mil eller 6.68%

ledande befattningshavares ersättning: 0.90 mil - 1.05 mil eller 2.36 % - 2.75 %

totalt (max): RM3.598 mil eller 9.4%

Användning av fonden

Byggande av nytt huvudkontor och driftanläggningar: 40.6 %

Rörelsekapital: 28.6%

Återbetalning av banklån: 22.5 %

Noteringskostnader: 8.3%

Bra är:

1. PE15 är ett verkligt värde.

2. Sunrise-industrin (ökning efterfrågan på ren energi, lägre pris på solcellsmoduler).

3. Konkurrent från samma bransch med hög PE (över 50).

4. Intäktsökning under 4 år.

2020: RM125.562 mil (Eps: 0.0210)

2019: RM119.521 mil (Eps: 0.0230)

2018: RM120.129 mil (Eps: 0.0170)

2017: RM72.830 mil (Eps: 0.0150)

Nettovinstmarginal

2020: 10.8%

2019: 12.4%

2018: 9.2%

2017: 13.0%

Beställa bok

2021: RM117.2 mil

2022: RM24.8 mil

2023: RM11.5 mil

Efter börsintroduktion

Chin Soo Mau: 34.9 %

Tai Yee Chee: 10.4 %

Wee Chek Aik: 8.6 %

Hextar (lagerkod 5151): 19.6 %

Styrelseledamöter och ersättning för nyckelhantering för FYE2021 (från bruttovinst 2020)

Total ledarersättning: RM2.548 mil eller 6.68%

ledande befattningshavares ersättning: 0.90 mil - 1.05 mil eller 2.36 % - 2.75 %

totalt (max): RM3.598 mil eller 9.4%

Användning av fonden

Byggande av nytt huvudkontor och driftanläggningar: 40.6 %

Rörelsekapital: 28.6%

Återbetalning av banklån: 22.5 %

Noteringskostnader: 8.3%

Bra är:

1. PE15 är ett verkligt värde.

2. Sunrise-industrin (ökning efterfrågan på ren energi, lägre pris på solcellsmoduler).

3. Konkurrent från samma bransch med hög PE (över 50).

4. Intäktsökning under 4 år.

De dåliga sakerna:

1. Använd 22.5 % av IPO-fonden för att betala skulder.

2. Nedgång i ROE %

3. Ingen formell utdelningspolicy.

4. Ersättning till direktör och ledning nära 10%.

1. Använd 22.5 % av IPO-fonden för att betala skulder.

2. Nedgång i ROE %

3. Ingen formell utdelningspolicy.

4. Ersättning till direktör och ledning nära 10%.

Slutsatser (Blogger har inte skrivit några rekommendationer och förslag. Allt är personlig åsikt och läsaren bör ta sin egen risk i investeringsbeslutet)

Betrakta en attraktiv börsintroduktion. Anbudspriset på IPO RM0.32 (PE15) mycket lägre jämfört med samma industrikonkurrent. Den övergripande affärsverksamheten handlar om soluppgångsindustrin och branschen förväntas fortsätta växa globalt.

Betrakta en attraktiv börsintroduktion. Anbudspriset på IPO RM0.32 (PE15) mycket lägre jämfört med samma industrikonkurrent. Den övergripande affärsverksamheten handlar om soluppgångsindustrin och branschen förväntas fortsätta växa globalt.

* Värdering är endast personlig åsikt och syn. Uppfattning och prognos kommer att ändras om någon ny kvartalsresultat släpps. Läsaren tar sin egen risk och bör göra egna läxor för att följa upp varje kvartalsresultat för att justera prognosen för företagets grundläggande värde.

Tuju Setia Berhad

Följ oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Öppen för ansökan: 26/04/2021

Stäng att ansöka: 05/05/2021

Noteringsdatum: 19/05/2021

Aktiekapital

Marknadsvärde: RM221.780mil

Totalt antal aktier: 316.828 miljoner aktier (Allmänt tillämpligt: 15.842 miljoner, Company Insider / Miti / Private Placering / övrigt: 91.683 miljoner)

Marknadsvärde: RM221.780mil

Totalt antal aktier: 316.828 miljoner aktier (Allmänt tillämpligt: 15.842 miljoner, Company Insider / Miti / Private Placering / övrigt: 91.683 miljoner)

Bransch (nettovinst%)

Byggnadskonstruktion för bostäder och andra bostäder.

Tuju Setia: 6.4% (genomsnitt 4 år 3.81%)

WCT: -10.8%

Suncon: 4.7%

Kerjaya: 11.2%

Vizione: -2.2%

GDB: 6.8%

Inta bina: 2.9%

TCS: 6.7%

Gagasan Nadi Cergas: 5.4%

Byggnadskonstruktion för bostäder och andra bostäder.

Tuju Setia: 6.4% (genomsnitt 4 år 3.81%)

WCT: -10.8%

Suncon: 4.7%

Kerjaya: 11.2%

Vizione: -2.2%

GDB: 6.8%

Inta bina: 2.9%

TCS: 6.7%

Gagasan Nadi Cergas: 5.4%

Rimbaco: 3.4%

Företag

M'sia: 100%

M'sia: 100%

Grundläggande

1. Marknad: Huvudmarknad

2. pris: RM0.70 (EPS: RM0.0513)

3.P / E: PE13.65

4.ROE (Pro Forma III): 16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6.Kassa och fast insättning efter börsintroduktion: RM0.2458 per aktie

7.NA efter börsintroduktion: RM0.31

8.Total skuld till omsättningstillgången efter börsintroduktion: 0.66 (Skuld: 135.120 miljoner, anläggningstillgångar: 31.077 miljoner, omsättningstillgång: 202.352 miljoner)

9. Utdelningspolicy: PAT 25% utdelningspolicy.

1. Marknad: Huvudmarknad

2. pris: RM0.70 (EPS: RM0.0513)

3.P / E: PE13.65

4.ROE (Pro Forma III): 16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6.Kassa och fast insättning efter börsintroduktion: RM0.2458 per aktie

7.NA efter börsintroduktion: RM0.31

8.Total skuld till omsättningstillgången efter börsintroduktion: 0.66 (Skuld: 135.120 miljoner, anläggningstillgångar: 31.077 miljoner, omsättningstillgång: 202.352 miljoner)

9. Utdelningspolicy: PAT 25% utdelningspolicy.

Tidigare finansiellt resultat (intäkter, vinst per aktie)

2020: RM255.768 mil (Eps: 0.0636)

2019: RM421.635 mil (Eps: 0.0369)

2018: RM327.794 mil (Eps: 0.0281)

2017: RM292.385 mil (Eps: 0.0230)

2020: RM255.768 mil (Eps: 0.0636)

2019: RM421.635 mil (Eps: 0.0369)

2018: RM327.794 mil (Eps: 0.0281)

2017: RM292.385 mil (Eps: 0.0230)

Nettovinstmarginal

2020: 6.36%

2019: 3.69%

2018: 2.71%

2017: 2.5%

2020: 6.36%

2019: 3.69%

2018: 2.71%

2017: 2.5%

Beställa bok

2021: RM21.914 mil

2022: RM174.353 mil

2023: RM388.437 mil

2024: RM365.53 mil

2021: RM21.914 mil

2022: RM174.353 mil

2023: RM388.437 mil

2024: RM365.53 mil

Efter börsintroduktion

Wee Eng Kong: 44.37%

Dato' Wee Beng Aun: 21.86 %

Wee Beng Chuan: 0.16%

Datin Seri Raihanah: 0.08%

Loo Ming Chee: 0.08%

Inte heller Adha bin Yahya: 0.08%

Wee Eng Kong: 44.37%

Dato' Wee Beng Aun: 21.86 %

Wee Beng Chuan: 0.16%

Datin Seri Raihanah: 0.08%

Loo Ming Chee: 0.08%

Inte heller Adha bin Yahya: 0.08%

Styrelseledamöter och ersättning för nyckelhantering för FYE2021 (från bruttovinst 2020)

Total ledarersättning: RM2.084 mil eller 8.96%

ledande befattningshavares ersättning: 1.45 miljoner RM - 1.7 mil eller 6.23 %-7.30 %

totalt (max): RM3.784 mil eller 16.27%

Total ledarersättning: RM2.084 mil eller 8.96%

ledande befattningshavares ersättning: 1.45 miljoner RM - 1.7 mil eller 6.23 %-7.30 %

totalt (max): RM3.784 mil eller 16.27%

Användning av fonden

Investeringar (maskiner / inventarier / programvara): 42.86%

Kapitalutgifter (mark / lager): 14.28%

Rörelsekapital: 33.93%

Noteringskostnader: 8.93%

Investeringar (maskiner / inventarier / programvara): 42.86%

Kapitalutgifter (mark / lager): 14.28%

Rörelsekapital: 33.93%

Noteringskostnader: 8.93%

Bra är:

1. PE13.65 är inte för hög och har bra ROE.

2. Har fortfarande lite orderbok för att bibehålla intäkterna fram till 2024.

3. Ha en tydlig utdelningspolicy.

4. De flesta börsintroduktioner för att utvidga verksamheten.

1. PE13.65 är inte för hög och har bra ROE.

2. Har fortfarande lite orderbok för att bibehålla intäkterna fram till 2024.

3. Ha en tydlig utdelningspolicy.

4. De flesta börsintroduktioner för att utvidga verksamheten.

De dåliga sakerna:

1. Företag som har hög betalning i skulder. Växten inklusive betalning är 2.49 år 2020.

2. Sammantaget fyra års intäkter nästan ingen ökning.

3. Stora aktieägare ålder 60 & 63 (behöver mer studier om arvplan och förmåga att få nytt projekt).

4. RM13.3mil (70%) av rörelsekapitalet från IPO-fonden för att betala underleverantörstjänster (betalas med skulder RM104mil).

5. Nettovinstmarginalen översteg inte 10 %.

6. Lednings- och nyckelhanteringsavgifter översteg 10% av företagets bruttovinst.

1. Företag som har hög betalning i skulder. Växten inklusive betalning är 2.49 år 2020.

2. Sammantaget fyra års intäkter nästan ingen ökning.

3. Stora aktieägare ålder 60 & 63 (behöver mer studier om arvplan och förmåga att få nytt projekt).

4. RM13.3mil (70%) av rörelsekapitalet från IPO-fonden för att betala underleverantörstjänster (betalas med skulder RM104mil).

5. Nettovinstmarginalen översteg inte 10 %.

6. Lednings- och nyckelhanteringsavgifter översteg 10% av företagets bruttovinst.

Slutsatser (Blogger har inte skrivit några rekommendationer och förslag. Allt är personlig åsikt och läsaren bör ta sin egen risk i investeringsbeslutet)

Tänk på en normal börsintroduktion. Det kan ta ytterligare ett år att bygga byggnadsaktiviteter i Malaysia för att se bättre tillväxt. Se nedan uppskattning av 3 års intäkter och riskbelöningar.

* Värdering är endast personlig åsikt och syn. Uppfattning och prognos kommer att ändras om någon ny kvartalsresultat släpps. Läsaren tar sin egen risk och bör göra egna läxor för att följa upp varje kvartalsresultat för att justera prognosen för företagets grundläggande värde.

* Värdering är endast personlig åsikt och syn. Uppfattning och prognos kommer att ändras om någon ny kvartalsresultat släpps. Läsaren tar sin egen risk och bör göra egna läxor för att följa upp varje kvartalsresultat för att justera prognosen för företagets grundläggande värde.

Tänk på en normal börsintroduktion. Det kan ta ytterligare ett år att bygga byggnadsaktiviteter i Malaysia för att se bättre tillväxt. Se nedan uppskattning av 3 års intäkter och riskbelöningar.

Senaste intelligens