Så Okta är en av våra favoritledare för SaaS och Cloud.

Berättelsen är superinspirerande. Grundarens VD Todd McKinnon var VP of Engineering på Salesforce och lämnade för att starta Okta i djupet av den senaste nedgången. Salesforce och Marc Benioff sa först att kärnmarknaden, säker identitet, var en för liten marknad. Sedan tog de fram en konkurrerande produkt :). Det misslyckades för det mesta.

Idag ligger Okta på ~$2,500,000,000 XNUMX XNUMX XNUMX i ARR! Mer om den historien här:

Okta är också intressant idag, i dagens värld. eftersom det går över två segment. Å ena sidan är det en ledare inom säkerhet - ett varmt utrymme som fortfarande växer som ett ogräs. Cloudflare, Zscaler, Wiz och så många fler brinner idag. Men det är också knutet till B2B-stolsmodeller och teknik. Så när teknikföretag drar åt bältet och minskar antalet platser, påverkar samma motvind som har påverkat ZoomInfo, Zoom och många B2B-ledare från Outreach till Gong med mera Okta.

Netto netto? Den växer med 19 % per år till 2.5 miljarder USD, ARR, så det är på gränsen att fortfarande vara i tillväxtläge. Men det är långt ner från 37 % till bara 2 miljarder USD i ARR.

5 intressanta lärdomar:

#1. Sätessammandragningar har sänkt NRR från 120 % till 111 %

Medan 111 % NRR fortfarande är en riktig motor i den här skalan, förklarar minskningen av NRR från sätessammandragningar en god del av motvinden Okta har sett.

#2. Mycket, mycket, mycket effektivare än för 12-24 månader sedan

Berättelsen om nästan alla molnledare. På bara 12 månader har Okta gått från -1% icke-GAAP rörelsemarginaler till +13.7%. Det fria kassaflödet är ännu mer imponerande. Den har skjutit i höjden till +21.6%. Det är radikalt effektivare. Det är 2024.

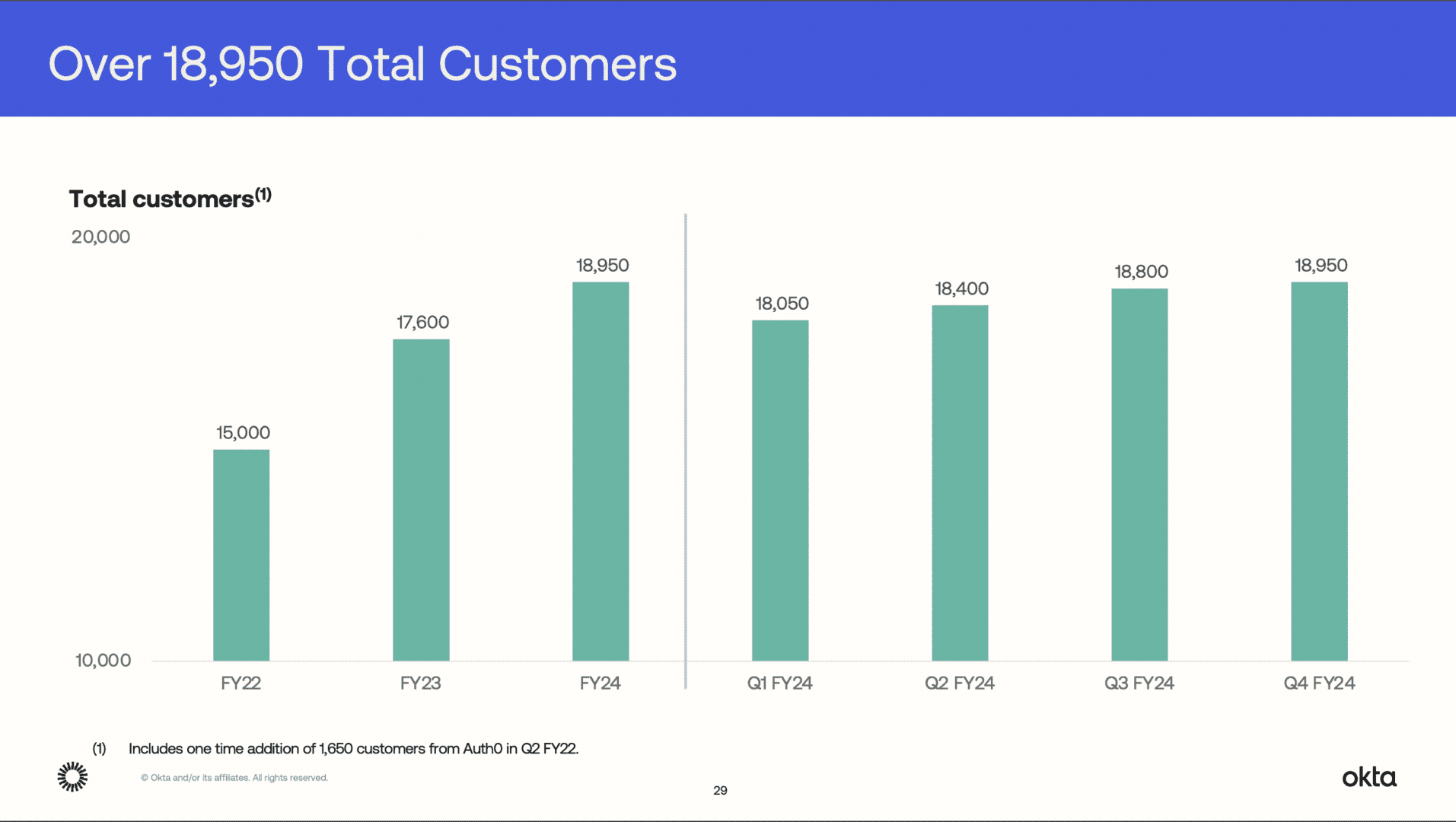

#3. Kunduppräkning med 8 % år-för-år till 18,950 XNUMX

Det är svårt att hitta nya nettokunder efter $1B ARR. Någon gång kan det kännas som att alla redan är kunder. Men Okta fortsätter att gå dit även efter $2.5 miljarder ARR. 8% nya kunder + 111% NRR = deras +19% årliga tillväxt nu.

#4. 100 12 USD kunder växer snabbare, med +1 % per år, och 30 miljon USD+ kunder upp XNUMX %

Oktas större kunder, på $100k+, växer inte radikalt snabbare än resten. Men som många SaaS- och Cloud-ledare idag, växer de större fortfarande snabbare. De gynnas överlag här av tillväxten i moln- och säkerhetsbudgetar, även om mindre företag och nystartade företag och scaleups kämpar mer. Deras kontrakt på flera miljoner dollar är 30 %.

#5. Dela upp säljteam som hanterar SMB-konton i 2 team, ett på New Business och ett på merförsäljning

Det är intressant att se Okta göra det här lite senare i livet än vissa, men det är väldigt vettigt med tanke på den nuvarande makromiljön. Medan många tekniska små och medelstora företag kämpar, är det fortfarande viktigt att hitta ädelstenarna i SMB-basen som kan växa till stora konton. Så det är vettigt, där det är praktiskt, att dela upp lagen här.

Och några andra intressanta lärdomar:

#6. 8 av 10 av de bästa erbjudandena kom från eller påverkades av partners

Och mer än 40 % av deras totala verksamhet faktureras via kanalpartners. Enbart AWS genererade 175 miljoner USD i kontraktsvärde för Okta, och växte med 130 %. Alldeles för många startups fokuserar till 100 % på direktförsäljning. Man måste oftast börja här, men allt eftersom behöver man ta in partners i de flesta fall.

#7. GRR / Logotypretention i mitten av 90 % intervall.

Stark, och vad vi förväntar oss.

Wow, vilken motor för 2.5 miljarder dollar i ARR! Go Okta!

Och en annan bra SaaStr Okta-session här, den här med en av grundarna och COO Frederic Kerrest:

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://www.saastr.com/5-interesting-learnings-from-okta-at-2-5-billion-in-arr/