So vi har täckt Klaviyo flera gånger på SaaStr, och vi är superglada att vd Andrew Bialecki kommer till 2024 SaaStr Annual 10-12 september i SF Bay att dela med sig av sina lärdomar!! (Vi har också en fantastisk djupdykning som vi gjorde en bit tillbaka med Andrew nedan).

Klaviyo är inte bara ett raketskepp, utan det har varit den enda SaaS-börsnoteringen sedan december 2021. Den enda. 1. Det är. En SaaS-börsnotering på 2.25+ år.

Och till börsintroduktion i den där långa sträckan av … inga börsintroduktioner … det verkligen måste bli bra. Vilket Klaviyo är. Till 800 miljoner USD har den hela paketet: 39 % (!) årlig intäktstillväxt, 16 % fria kontantmarginaler och 117 %. Det blir inte så mycket bättre, gott folk.

5 intressanta lärdomar:

#1. NRR håller uppe på 117%.

Vid börsintroduktionen var NRR 119 %. Idag är det fortfarande 117 %, även om andra marknadsledare som HubSpot har sett stora sänkningar av NRR i dagens makromiljö. Detta är ganska imponerande, särskilt med många mindre kunder. En stor del av det är troligt att e-handelstillväxten totalt sett är fortsatt stark. Den lilla NRR-nedgången som Klaviyo tillskrivs till en prishöjning, inte makroeffekter. HubSpot däremot har sett NRR sjunka från 110 % till 100 % idag.

#2. Intäktstillväxten förblir på topp, toppskiktet på 39 % på väg till 1 miljard dollar ARR. Men ner lite från galen tillväxt före börsintroduktionen.

Få i Klaviyos skala har en intäktstillväxt på 39 % som närmar sig 1 miljard dollar i ARR, särskilt nuförtiden när den genomsnittliga årliga tillväxten för offentliga SaaS-företag är knappt 20 %. Det är otroligt. Kombinera nu ny kundtillväxt på +20 % (se nedan) och 117 % NRR, vilket nästan ger en total tillväxt på 39 %. Men tillväxten har sjunkit lite från galen till helt otroliga nivåer.

#3. Antal nya kunder upp +20 %, 50 80 USD+ kunder upp XNUMX %

Jag har kommit att tro att detta är det enskilt viktigaste måttet i SaaS - din nettotillväxt av nya kunder. Om nettotillväxten av nya kunder är stark kan du fixa vad som helst annat. Och Klaviyos är superimponerande. Även när det kommer upp på 1 miljard dollar i ARR, växer det nya kunder totalt +20% och dess större kunder +80%. HubSpot gör samma sak för 3 miljarder dollar i ARR. Det är superimponerande.

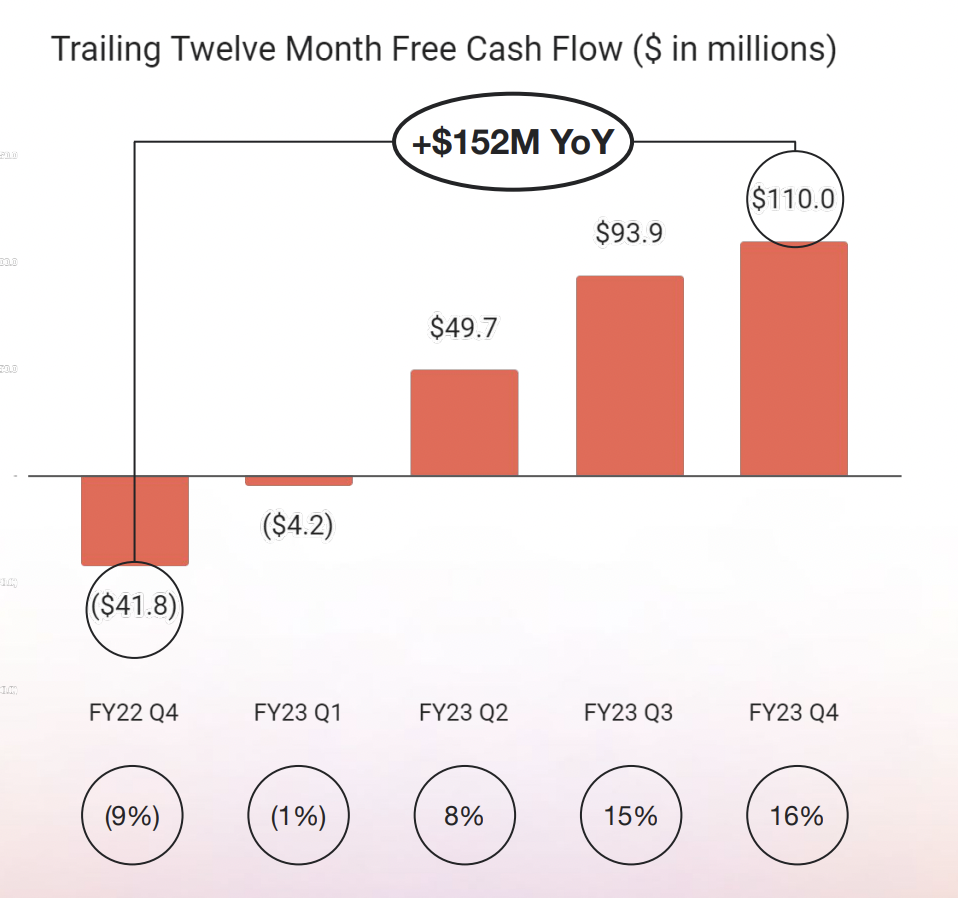

#4. Väldigt effektiv. med 16 % gratis kassaflödesmarginaler

Klaviyo var mycket effektiv större delen av sin historia, utanför en investeringsperiod före börsintroduktionen när den ökade förbränningen, så detta är mindre av en kulturell förändring än det är för andra offentliga SaaS-företag. Men det är fortfarande till stor hjälp att se det så här. Klaviyo är en effektiv kassamotor.

#5. ACV upp 16 % till 5,600 XNUMX USD

Klaviyos rötter är små och medelstora företag, men som du kan se ovan är dess snabbast växande segment för mellanmarknadskunder på $50 16+. Som en del av den drivande exklusiva marknaden har den blandade ACV ökat väsentligt, +5,600 % till XNUMX XNUMX $.

Och en annan intressant lärdom:

#6. 95 % av intäkterna fortfarande inom e-handel

Klaviyo expanderar långsamt från sin e-handelsbas, men dess dominerande ställning i Shopifys ekosystem förblir dess kärna.

Och en fantastisk djupdykning med grundaren VD Andrew Bialecki här:

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://www.saastr.com/5-interesting-learnings-from-klaviyo-at-800000000-in-arr/