Speciellt fokuserar artikeln på huruvida befintliga överskottsenheter som hålls på privata konton kommer att vara tillräckliga för att hålla priserna dämpade under hela 2020-talet innan ökat utbud från skogsbruket kommer under ~2030-talet. För att förstå detta går artikeln igenom:

-

Vad vi vet om dagens och medellång sikt prisdynamik.

-

Hur länge NZ ETS kan överleva från överskottsenheter utan att utlösa auktionens kostnadsbegränsningsreserver (CCR).

-

De faktorer som kan trycka tillbaka när överskottet dras ner till noll.

-

Vad detta betyder för regeringens svar.

Två frågor har varit i fokus för kommentarer om NZ ETS under de senaste åren.

För det första finns det för närvarande ett stort antal enheter på privata konton som är "överskott" (dvs. som inte har ett tydligt syfte). Detta överskott har täckts väl av både marknadskommentatorer (Cowie, 2021) och kommissionen (2024) själva. Kommissionens nya uppskattningar av överskottet placerar det inom intervallet 50.8 till 84 miljoner enheter. Om det är korrekt skulle detta räcka för att täcka 2–3 års utsläppsminskningar. Det är då inte konstigt varför spotmarknadspriserna fortfarande svävar runt auktionsprisgolvet och varför alla fyra auktionerna 2023 inte lyckades klara. Den nyligen avslutade 2018–2022 obligatoriska utsläppsreturperioden (MERP) för skogsbrukare har utan tvekan bidragit till denna överflöd av utbud.

För det andra har analyser från båda regeringsdepartementen (MPI, 2022; MfE, 2023) och kommissionen (2023a) målat upp en bild av riklig tillgång från skogsbruket på medellång sikt. Om det stämmer kommer detta ökade utbud att dämpa enhetspriserna under 2030-talet, och troligen lösa sig kring den långsiktiga marginalkostnaden för permanent exotiskt skogsbruk. Nya uppskattningar av Manley (2023) satte koldioxidpriser som behövs för att produktionsskogar ska kunna göra en kostnadseffektiv övergång till permanent kolskogsbruk på de flesta platser till cirka $50-$100 som en grov bollplank. Dessa förutsägelser om riklig tillgång på skogsbruk på medellång sikt har vilat på tre grundläggande premisser:

-

Det finns rikligt med lågkostnadsmark tillgängligt för konvertering till skogar i Nya Zeeland.

-

Exotisk skogsplantering är kostnadseffektivt till rådande koldioxidpriser. Däremot är många möjligheter att minska bruttoutsläppen prisoelastiska.

-

Det finns få lagar på regional eller nationell nivå för att bromsa omvandlingen av mark till skogsbruk. Inte heller är praktiska begränsningar (t.ex. dagiskapacitet) oföränderliga.

Dessa förutsägelser har dock inte kommit utan deras kritiker. Med delar av Nya Zeelands skogssektor och maori-skogsintressen bland de mest kritiska rösterna. Visserligen finns det giltighet i deras kritik också. I synnerhet missar det förenklade förhållandet mellan kolpriserna vid tidpunkten för beskogning och efterföljande beskogningstakt som ingår i regeringens och kommissionens modeller en lång rad faktorer som spelar in i skogsbruksinvesteringar. Mest anmärkningsvärt är den långsiktiga kolavkastningen, som sannolikt kommer att ses av skogsbrukare som en särskilt osäker variabel för närvarande.

Ändå skulle den grundläggande ekonomin för beskogning tyda på att skogsbruket kommer att fortsätta att växa som en form av nettoutbud, och kommer sannolikt att spela en överdimensionerad roll på medellång sikt NZ ETS-priser. Dock med viss osäkerhet om tidpunkten för när detta skakar ut.

Väntande regeringsbeslut kan också spela roll för hur snart vi ser ett rikligt skogsbruk. Till exempel återstår vi att se om och hur regeringen kommer att agera på restriktioner för beskogning av markanvändningskapacitet (LUC) klass som anges i det nationella partiets valåtaganden. Likaså är regeringens svar på 2023 års samråd om den permanenta skogskategorin oklart, men är av enorm betydelse för NZ ETS-enhetsflöden på lång sikt.

Så jag har täckt de problem som NZ ETS står inför idag och på medellång sikt. Frågor som många läsare kommer att känna till vid det här laget. Men frågor kvarstår. Hur kommer prisbanan mellan dessa tidshorisonter att se ut? Och hur aggressiv är kommissionens inställning till att dra ner överskottsenheter?

Kommissionens avsikt att inta ett aggressivt tillvägagångssätt när det gäller uttag av överskott bör vara omedelbart tydlig. Detta erkänns av kommissionen själva, som noterar att (2024, s. 16) "baserat på vår uppskattning av ökningen av överskottet i år, rekommenderar vi enhetsgränsnivåer som minskar auktionsvolymerna avsevärt". Likaså förblir kommissionens uttalade mål (s. 48) "att minska överskottet till noll till 2030" en avgörande drivkraft för deras rekommendationer.

För att gräva djupare undersöker detta avsnitt konsekvenserna av kommissionens föreslagna strukturering av auktionsvolymer mellan dess två kostnadsbegränsningsreserver (CCR) och enheter som är tillgängliga ovanför auktionsprisgolvet för överskottsuttag och priser i NZ ETS.

För närvarande är auktionsvolymerna uppdelade i tre pooler. För det första är en allmän pool av enheter tillgänglig över auktionsprisgolvet (64 USD 2024), med 14.1 miljoner enheter tillgängliga i denna pool 2024. För att ytterligare enheter ska säljas måste dock budgivningen nå CCR-utlösande priser, med CCR uppdelad mellan två pooler. 2024 till exempel är ytterligare 2.8 miljoner enheter tillgängliga om budgivningen når $184, och ytterligare 4.9 miljoner enheter över $230. Det gäller alltså att om marknaden behöver dra ner CCR-poolerna för att täcka efterfrågan under de närmaste åren, kommer priserna att behöva stiga avsevärt från de som hittills setts i NZ ETS.

Med dessa grunder i åtanke övergår jag nu till att undersöka om det kombinerade utbudet från överskott, industriell allokering och auktionsvolymer som är tillgängliga under CCR kommer att vara tillräckligt för att täcka eventuell efterfrågan under 2020-talet. Figur 1 nedan försöker illustrera detta genom att jämföra utbudet från auktionering och industriell allokering med nettoutsläppsefterfrågan. Efterfrågan på nettoutsläpp i denna siffra är utformad från kommissionens scenario för "nuvarande policyreferens" för NZ ETS bruttoutsläpp, kombinerat med prognostiserade skogsavverkningar från MPI. Båda komponenterna återspeglar grovt sett kolpriserna idag som fortsätter ut i framtiden.

|

| Figur 1: Enhetsförsörjning tillgänglig utan att utlösa CCR jämfört med nettoutsläppsefterfrågan för närvarande (~$50) kolpriser. Noteringar: För detaljer om antagandena underliggande siffror, se de tekniska noterna längst ner i denna artikel. |

För perioden 2024–2029 finns ett stort gap på årsbasis mellan nettoutsläpp och utbud, i genomsnitt 18.6 miljoner enheter per år. Denna lucka är delvis ett avsiktligt spel från kommissionen, vars strategi har fokuserat på användningen av underutbud för att dra ner överskottet. Men omfattningen av klyftan återspeglar också överflöd av skogar som planterades i mitten av 1990-talet registrerade på beståndsförändringsredovisningar som är fastställda för skörd under de närmaste åren, och relativt låga skogsplanteringsgrader under större delen av 2000- och 2010-talen (vilket representerar aktiv växande skogar).

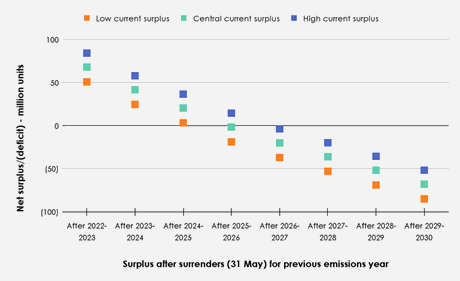

Med tanke på det pågående gapet mellan nettoutsläppsefterfrågan och tillgång, är nästa faktor som behöver undersökas vad detta innebär för eventuella överskottsuttag. Figur 2 nedan illustrerar nivån på nettoöverskottet varje år om CCR inte utlöses. Var och en av kommissionens låga (50.7 miljoner enheter), centrala (67.8 miljoner) och höga (84 miljoner) uppskattningar av nuvarande överskottsvolymer illustreras som utgångspunkter.

|

| Figur 2: Nettoöverskott efter återköp (31 maj) för föregående utsläppsår om CCR inte utlösts. |

Medan tidpunkten då överskottet dras ner varierar mellan varje startuppskattning, ser alla tre scenarierna att överskottet dras ner fullt ut till återköpsåret 2026–2027 om CCR inte utlöses. Detta väcker frågor om överensstämmelsen i kommissionens tidigare uttalanden (2023b, s. 11) om att CCR "är avsedd att användas endast sällan" med dess föreslagna strukturering av auktionsvolymer.

Illustrationen av överskottsminskningen i figur 2 ovan är dock något stiliserad. I verkligheten kan marknaden minska klyftan mellan nettoutsläppsefterfrågan och utbudet av enheter och skjuta tillbaka det datum då överskottet dras ner genom en rad åtgärder som vanligtvis är kopplade till stigande koldioxidpriser. Dessa inkluderar:

Brutto utsläpp:

-

Minska bruttoutsläppen.

Skogsbruk:

-

Ökad skogsplantering.

-

Minskad avskogning.

-

Omvandla produktionsskogar till permanenta skogar.

-

Försening av skörd för produktionsskogar.

-

Registrering av befintliga skogar utanför NZ ETS (inklusive eventuell omvandling av dessa till permanenta skogar).

-

Undvik användning av frivilliga utsläppsreturer (VER) för avverkade skogar.

Framkalla ytterligare utbud:

-

Frisläppande av icke-överskottsandelar på privata konton.

-

Utlöser CCR.

Den relativa betydelsen av dessa åtgärder för att minska gapet mellan nettoutsläppsefterfrågan och utbud diskuteras nu i tur och ordning.

Bruttoutsläppsmöjligheter för att minska klyftan

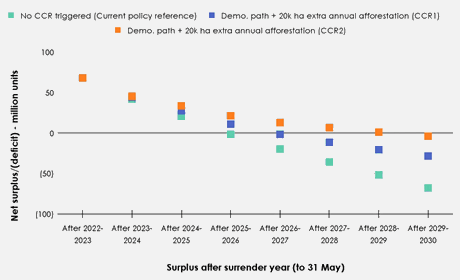

Det finns anledning att tro att bruttominskningar av utsläpp kan spela en relativt liten roll för att minska klyftan mellan utbud och nettoutsläppsefterfrågan under de närmaste åren. Skillnader mellan bruttoutsläppsminskningar som uppnåtts genom kommissionens "demonstrationsväg" (som har en stigande koldioxidprisbana som når ~150 USD till 2030 och ytterligare policyer och åtgärder utanför NZ ETS) och dess "nuvarande policyreferens"-scenario (med en stabil ~ $50 koldioxidpris) är minimala i mitten av 2020-talet, men skillnaderna mellan dessa vägar är mer uppenbara under efterföljande decennier.

Detta framgår av figur 3 nedan, som illustrerar förändringen i överskott per år för båda bruttoutsläppsvägarna. Varje väg för bruttoutsläpp ser ungefär samma tidpunkt för uttag av överskott. Denna klyfta fortsätter dock att växa till en skillnad på 23.8 miljoner enheter i nettoöverskott i mitten av 2030 (efter överlåtelser för utsläppsåret 2029).

|

| Figur 3: Nettoöverskott efter återköp varje år jämfört med bruttoutsläppsminskningar för scenarierna "nuvarande policyreferens" och "demonstrationsväg". |

Skogsbruk möjligheter att täppa till klyftan

Ökad skogsplantering och minskad avskogning kan spela en liten roll för att minska klyftan mellan efterfrågan på nettoutsläpp och tillgängligt utbud. Men givet långsam tillväxttakt av nya skogar och ledtider som behövs för att planera ny beskogning, kommer all ny beskogning som genereras utöver befintliga centrala prognoser som utarbetats av MPI (som ser ~40,000 2 ha planterad per år) inte att flytta nålen mycket under de kommande 5–2023 år för nettoutsläppsefterfrågan. Likaså kommer de nuvarande politiska förhållandena sannolikt att hämma kortsiktiga investeringar i beskogning. Faktorer som nämns för denna osäkerhet inkluderar ETS-översynen XNUMX, råd från kommissionen som förespråkar en grundläggande förändring av de villkor som skogsbruket deltar under inom NZ ETS, och det nationella partiets manifeståtaganden att begränsa klasser för markanvändningskapacitet (LUC) som skogar kan vara planterat på.

Avskogningen ligger under tiden kvar på relativt låga nivåer. Det är också oklart hur känslig framtida avskogning kommer att vara för förändringar i koldioxidpriserna, med den senaste tidens avskogning på grund av konvertering till mer värdefull markanvändning som mejeri och trädgårdsodling, eller bostäder, infrastruktur, skolor, marae, vägar och livsstilsblock.

Det är mer sannolikt att modiga operatörer som vill dra fördel av eventuella pågående brister kommer att undersöka att antingen omvandla produktionsskogar till permanenta kolskogar, försena skörden för befintliga skogar eller registrera befintliga skogar utanför NZ ETS.

Men återigen finns det skäl att vara skeptisk till marknadens flexibilitet att utöva dessa. För att konvertera befintliga mogna skogar till permanenta, kräver detta tillvägagångssätt betydande förhandsfinansiering av koldioxidskogsföretag för att dra fördel av eventuell kortsiktig brist. Det beror på att dessa företag måste betala den befintliga markägaren för att avstå från avverkningsintäkter för att kunna omvandla skogen till en permanent skog och dra nytta av marknadsdynamiken inom de närmaste åren. På vissa platser där skörden inte är ekonomisk kan det vara möjligt att strukturera kontrakt så att den befintliga ägaren går iväg med befintliga intjäningsenheter, men denna typ av mark kommer bara att representera en del av registrerade skogar (och skulle fortfarande kräva avsevärd tid, arbete och juridiska resurser för att utföra i marknadsföränderlig grad).

Kolskogsföretag kan försöka minska denna förskottskostnad genom att söka avtal med markägare där de tillåter att den befintliga produktionsskogen skördas, innan de tar kontroll över framtida enheter som tjänas in på den återplanterade skogen. I detta arrangemang kommer dock nettoflöden av enheter under de kommande 5 åren att likna det som skulle ha inträffat om skogen bara hade förblivit en produktionsskog (gör liten skillnad för uppskattningarna i denna artikel).

Registrering av befintliga skogar utanför NZ ETS kommer sannolikt att förbli ganska fallspecifika i framtiden, på grund av behovet för företaget som följer denna strategi att förhandla fram en mängd kontrakt med befintliga skogsägare. Den senaste tidens borttagande av aktieförändringskategorin kommer sannolikt också att minska attraktiviteten för detta tillvägagångssätt.

Vidare är det troligt att det redan finns en del markägare som har följt denna strategi att registrera skogar i NZ ETS och omvandla dessa till permanenta kolskogar de senaste åren. Markägare som nu står redo att skörda eventuella belöningar under de närmaste åren. Detta är uppenbart genom rushen av registreringar som ledde fram till stängningen av möjligheten att registrera sig under lagerförändringsredovisning i slutet av 2022. Denna rush är dock redan inkluderad i kommissionens uppskattningar av nuvarande överskott och statliga prognoser för flöden av skogsavverkningar (som antar att en del av skogarna i NZ ETS är permanenta kolskogar).

För skogsföretag som vill försena avverkningen kommer det minskade värdet på överdimensionerade stockar, arbetskraftstillgänglighet, förvaltningsbegränsningar i samband med avverkning av stora skogsområden och befintliga avtal med bruk eller importörer sannolikt att hämma förmågan att följa denna strategi . Likaså innebär denna strategi en betydande risk om de förväntade svängningarna i enhetspriserna gissas fel, med tanke på att skogsbrukarna måste överlämna motsvarande enheter vid avverkningen.

Kopplad till detta tillvägagångssätt är undvikande av användningen av frivilliga utsläppsrätter (VER) av skogsbrukare som avverkar under de närmaste åren. Även om denna praxis sannolikt kommer att skaka ut (vilket innebär att skogsbrukets nettoefterfrågan på utsläpp sannolikt kommer att vara ganska klumpig antingen som relativt stor nettoefterfrågan eller utbud i slutet av MERP), betyder den korta längden av nuvarande MERP (2023–2025) buller undvikande av VERs bör inte påverka den övergripande bilden av överskottsutnyttjande.

Framkalla ytterligare tillgång från CCR eller privata konton

Därefter övergår jag till likviditeten för enheter utanför de som klassificeras som "överskottsenheter" inom poolen på 160.8 miljoner enheter som för närvarande finns på privata konton. Jag frågar i synnerhet, om dessa kan köpas och användas under de närmaste åren, kan dessa vara tillräckliga för att eliminera eventuell överhängande brist?

Kommissionen klassificerar i allmänhet dessa icke-överskottsenheter som innehas på privata konton som antingen de avsatta för säkring, tilldelningsenheter före 1990, och enheter som innehas av skogsbrukare efter 1989 års lagerbyte för framtida återköpsskulder.

Kommissionens senaste råd placerar tillgängliga enheter för säkring till 19.8 till 36.6 miljoner enheter. Även om full utbyggnad av dessa säkrade volymer under de närmaste åren skulle pressa punkten där nettoöverskottsvolymerna når noll med upp till ett eller två år, är det svårt att se att detta är tillräckligt i sig för att försvinna i väntan på bristen tills större skogsbruksvolymerna kommer fullt ut på 2030-talet.

För skogstilldelningar före 1990 finns för närvarande 16.2 miljoner enheter på privata konton. Detta kan återigen bara hjälpa till att eliminera bristen, eftersom dessa sannolikt kommer att begränsas av låg vilja att skiljas från enheter hos vissa markägare. Detta kan antingen bero på bristande medvetenhet om att markägaren äger enheter, en önskan att behålla flexibiliteten i markanvändningen eller viljan att behålla dessa som en långsiktig investering. Kommissionens arbete återspeglar också denna brist på vilja att sälja, med deras uppskattning av före 1990 enheter tillgängliga för försäljning i slutet av decenniet varierar från 6.1 till 8.5 miljoner enheter.

Den sista poolen av icke-överskottsenheter som innehas på privata konton är skogsenheter efter 1989 som innehas för framtida avverkningsskulder. Enligt kommissionens råd ligger detta intervall för närvarande på 51 till 65 miljoner enheter. Delar av denna tillgång skulle kunna bli tillgänglig genom att genomföra några av de åtgärder som anges i avsnittet ovan (t.ex. omvandling av produktionsskogar till permanenta). Men som beskrivits ovan kan dessa vara utmanande att genomföra i stor skala, och kan vara en riskfylld strävan med tanke på att skogsbrukets långsiktiga roll i NZ ETS förblir en politisk stridsdel.

Ett illustrativt scenario som undersöker vilken inverkan dessa tre typer av icke-överskottsenheter kan ha på överskottsutnyttjandet kan hjälpa till att ge en känsla av hur stor inverkan de kan ha. Detta visas i figur 4 nedan som jämför uttag av överskott mellan det centrala överskottsscenariot (visat i figur 2 och figur 3) med ett hypotetiskt scenario där ytterligare 59.7 miljoner enheter blir tillgängliga. Detta scenario representerar att 80 % av de 160.8 miljoner enheterna på privata konton blir likvida under de närmaste åren.

|

| Figur 4: Uttag av överskott för kommissionens centrala uppskattning jämfört med uttag av ytterligare 59.7 miljoner enheter utanför överskottet under 5 år från 2024–2929. |

Som visas i figur 4 fördröjer denna ytterligare neddragning av enheter inom lagret den fullständiga neddragningen av överskottsenheter till slutet av årtiondet, och utan att behöva utlösa CCR. Detta tyder på att även om det är möjligt att avstå från att utlösa CCR, skulle en betydande andel av andelarna som innehas på privata konton behöva bli likvida.

Slutligen, när det gäller att utlösa CCR, är detta scenario svårt att undersöka med den statiska analys som används i den här artikeln (notera mängden av möjliga åtgärder som anges ovan som kan vidtas för att påverka nettoutsläppsefterfrågan och utbudet när koldioxidpriserna stiger).

Figur 5 nedan försöker ge en grov illustration av vad en prisbana som rör sig upp mot CCRs under de närmaste åren kan innebära för överskottsuttag. Denna siffra förutsätter att bruttoutsläppen övergår till "demonstrationsvägen", och att ytterligare 20,000 2024 ha beskogning sker varje år från 2030, utöver det som ses i scenariot för "nuvarande policyreferens". Som framgår av figuren nedan, även i en situation där priserna bjuds upp till den andra CCR-utlösaren vid varje auktion, är överskottet fullt utdraget till XNUMX.

|

| Figur 5: Överskottsuttag utan CCR utlöst jämfört med utlösande CCR. |

Med den här artikeln försökte jag undersöka om volymer av överskottsenheter på privata konton skulle vara tillräckliga för att avskaffa kommissionens aggressiva inställning till överskottsutnyttjande utan att utlösa någon av CCR-pristriggarna. Om det är möjligt att få bort det knappa utbudet tills det ökade skogsutbudet träder i kraft fullt ut på 2030-talet, bör det vara rimligt att förvänta sig att dämpade enhetspriser förblir dagens smak. Däremot kan en utlösning av CCR betyda en ganska ojämn resa i NZ ETS under resten av decenniet under dess status quo-design.

Om man tittar på det stora gapet mellan nettoutsläppsefterfrågan under resten av decenniet (förvärrat av en mängd skogar som planterats i mitten av 1990-talet för avverkning inom de närmaste åren), verkar det som om kommissionens rekommenderade inställningar borde ha sin önskade effekt av en snabb minskning av överskottsenheter. Om än potentiellt långt före slutet av decenniet (t.ex. så tidigt som i mitten av 2020-talet), och vad kommissionen har eftersträvat. Detta väcker frågan om det finns mer bett i svansen av kommissionens inställningar än vad de har räknat med.

Det är möjligt att spekulera i kombinerade faktorer som, på papperet, skulle kunna förhindra betydande ökningar av koldioxidpriser under 2020-talet. Till exempel, genom utplacering av säkringsvolymer, köper kolskogsföretag ut produktionsskogar som närmar sig skörd, fortsatt höga nivåer av beskogning långt över 40,000 XNUMX ha och andra tillvägagångssätt som beskrivs i denna artikel. Ändå återstår det att se hur skalbara vissa av dessa tillvägagångssätt är. På samma sätt tyder marknadens relativa omognad, råprisupptäckt hittills och potentiella inflytande från icke-deltagande spekulanter att NZ ETS:s prisbana under de närmaste åren är osannolikt att återspegla optimalt beteende.

För anhängare av proaktiva åtgärder mot bruttoutsläpp genom ett stigande koldioxidpris kommer kommissionens strategi att fördubbla genom att minska utbudet till marknaden under resten av 2020-talet sannolikt vara attraktivt. För modiga kolskogsoperatörer och marknadsspekulanter erbjuder dessa inställningar också en rad marknadsmöjligheter.

Men när kommissionen presenterar alternativet för en kraftigt underutförd marknad är det svårt att se hur den skalning av CCR-volymer och prisutlösare som kommissionen föreslagit passar in i vissa regeringspartiers angivna mål om ett "stadigt stigande pris". . Likaledes ger faktorer som anges i lagstiftningen för de frågor som ministern måste beakta vid fastställande av auktionsvolymer och priskontrollinställningar gott om utrymme för en regering som är sinnad att lägga mindre aggressiva alternativ på bordet i samråd. Dessa faktorer inkluderar inflation, effekter på hushållen och ekonomin, hur ETS fungerar på rätt sätt, och naturligtvis kickern, alla andra frågor som ministern anser vara relevanta.

Även om jag funderar mycket, skulle min personliga inställning vara att en större strukturering av auktionsvolymer till ytterligare prisintervall förtjänar uppmärksamhet som ett sätt att vägleda priser under de närmaste åren. Detta kan till exempel innebära att man tar enheter från delar av både CCR och den allmänna auktionsvolymen för att sätta en mittpunktsprisutlösande CCR (t.ex. ~$120) som i allmänhet förväntas utlösas på en sund marknad. Samtidigt som de behåller ett mycket högre CCR-kuvert som sannolikt inte kommer att behövas, hålls till de priser som för närvarande används av kommissionen för deras CCR. Ett effektivt genomförande av ett sådant tillvägagångssätt skulle dock kräva större utredning av svaret på efterfrågan på nettoutsläpp än vad som för närvarande ingår i kommissionens metod för att fastställa auktionsvolymer och prisutlösare. Anhängare av ren marknadsupptäckt av pris kan också tycka om detta tillvägagångssätt (även om NZ ETS aldrig har fungerat som en sådan marknad).

Ändå är frågor om de långsiktiga målen för NZ ETS fortfarande avgörande för att landa på ett sammanhållet tillvägagångssätt för att ställa in auktionsvolymer och prisutlösare. En regering som är inställd på att anta kommissionens rekommendationer för ett NZ ETS som är mer inriktat på att minska bruttoutsläppen (genom ytterligare reformer under de närmaste åren) borde ha några betänkligheter med att generellt hålla sig till sina rekommenderade inställningar. För en regering med en annan uppsättning mål för NZ ETS är det dock absolut nödvändigt att dessa mål definieras och kommuniceras för att en sammanhållen uppsättning regler ska kunna implementeras.

Kristen Green är en miljöpolitisk expert. Artikel ursprungligen publicerad på Medium.

__________________________________________________________________________

Tekniska anteckningar: https://docs.google.com/document/d/18PhXiLfMldtM1g9T5qRNblaJbmZpyRvE4d852bsCmP8/edit?usp=sharing

Referensprojekt

Climate Change Commission (2023a) 2023 Råd om inriktning av politiken för regeringens andra plan för utsläppsminskning. Wellington, Nya Zeeland: Climate Change Commission, sid. 193. Tillgänglig på: https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/advice-for-preparation-of-emissions-reduction-plans/2023-advice-to-inform-the-strategic-direction-of-the-governments-second-emissions-reduction-plan-april-2023/.

Climate Change Commission (2023b) Råd om NZ ETS-enhetsgränser och priskontrollinställningar för 2024–2028. Wellington, Nya Zeeland: Climate Change Commission, sid. 64. Tillgänglig på: https://www.climatecommission.govt.nz/public/ETS-advice/2023/2023-advice-on-NZ-ETS-unit-limit-and-price-control-settings.pdf (Tillgänglig: 14 mars 2024).

Climate Change Commission (2024) Råd om NZ ETS-enhetsgränser och priskontrollinställningar för 2025–2029. Wellington, Nya Zeeland: Climate Change Commission, sid. 74. Tillgänglig på: https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/nz-ets/our-advice-on-the-nz-ets/nzets-advice-2025-29/ (Tillgänglig: 14 mars 2024).

Cowie, M. (2021) 'NZ ETS: A tale of two stockpiles', 5 september. Tillgänglig på: https://www.linkedin.com/pulse/nz-ets-tale-two-stockpiles-matthew-cowie/?trackingId=vXGdVkj%2FSzuqPzeQpuE1Dw%3D%3D (Tillgänglig: 15 mars 2024).

Manley, B. (2023) "Inverkan av kolpriset på den relativa lönsamheten för produktionsskogsbruk och permanent skogsbruk för Nya Zeelands plantager", Forest Policy and Economics, 156, sid. 103057. Finns på: https://doi.org/10.1016/j.forpol.2023.103057.

Ministry for Primary Industries (MPI) (2022) Hantering av permanenta incitament för exotisk beskogning. Konsekvensbeskrivning för lagstiftning. Wellington, Nya Zeeland: Nya Zeelands regering, sid. 107. Tillgänglig på: https://www.mpi.govt.nz/dmsdocument/53992-Managing-Permanent-Exotic-Afforestation-Incentives-Regulatory-Impact-Statement (Tillgänglig: 15 mars 2024).

Ministry for the Environment (MfE) (2023) Översyn av Nya Zeelands system för handel med utsläppsrätter: Sammanfattning av modellering. ME 1785. Wellington, Nya Zeeland: Nya Zeelands regering, sid. 46. Tillgänglig på: https://environment.govt.nz/assets/publications/climate-change/Review-of-the-New-Zealand-Emissions-Trading-Scheme-Summary-of-Modelling.pdf.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://www.carbonnews.co.nz/story.asp?storyID=31085