[O seguinte é um trecho editado do livro de David S Rose Angel Investing: o guia para ganhar dinheiro e se divertir investindo em startups.]

Quando as pessoas ouvem falar da taxa de retorno anualizada de 25% que os investidores anjos ativos obtêm, presumem que deve haver algum segredo envolvido - talvez uma antiga rede de ligações ocultas que liga os anjos a empreendedores brilhantes e inovadores tecnológicos ou um algoritmo matemático desenvolvido por algum gênio do MIT que ajuda os anjos a identificar e investir nas empresas que certamente serão as Apples, Googles e Facebooks de amanhã.

Na realidade, existem poucos segredos sobre o mundo dos investimentos, incluindo o mundo das startups. Mas existem algumas verdades pouco conhecidas que os investidores sérios em startups (tanto anjos como capitalistas de risco) consideram certas e às quais a maioria das pessoas – incluindo os próprios empreendedores – ignora. Eles tratam da natureza fundamental da indústria e é preciso internalizá-los completamente se você quiser ter sucesso no investimento em startups.

O Gust Launch pode definir sua startup para que seu investimento esteja pronto.

Verdade 1: a maioria das startups falha

É uma mensagem que a maioria dos anjos ou investidores de risco poderia entregar aos potenciais empreendedores dezenas de vezes por mês – e que eles entregariam se não fosse pelo fato de que não querem queimar suas pontes ou arruinar suas reputações de serem legais. pessoal. A mensagem é mais ou menos assim:

Sinto muito, mas sua ideia de negócio simplesmente não faz sentido. Mostra zero compreensão de startups em geral, de seu mercado em particular e de economia básica. Mesmo que o seu plano fizesse sentido, você parece não ter capacidade alguma para executá-lo. Na verdade, a melhor coisa que posso fazer para o seu próprio bem é dizer-lhe que esta é uma proposta ridícula e inútil, e que você realmente deveria esquecer toda essa coisa de empreendedorismo e procurar um emprego em algum lugar.

Eu sei, isso parece duro. É por isso que esta mensagem raramente é entregue precisamente desta forma.

Mas vamos fazer as contas. Esqueça o facto de que, de acordo com a Administração de Pequenas Empresas dos EUA, os fundos de capital de risco (VC) investem em menos de 1 em cada 400 empresas que os promovem. Falemos, em vez disso, sobre os investidores anjos, que são mais prolíficos, menos exigentes e, individualmente, veem menos oportunidades do que os grandes fundos de risco. Os dados de rastreamento da Gust mostram que os anjos investem em aproximadamente uma em cada 40, ou cerca de 2.5%, das empresas que atendem. E as outras startups?

Descendo a escala, percebemos que há pouca, ou nenhuma, diferença entre os 2.5% do topo e os segundos 2.5%, e que é quase aleatório decidir quem é financiado entre os 5% do topo. Agora, duplique esse número e calcule que os 10% do topo seriam financiados se conseguíssemos realmente combinar os investidores certos com as empresas certas. E porque vivemos num mundo globalizado, com plataformas como a Gust a ligar agora muitas centenas de milhares de startups e investidores, duplicá-lo novamente para dar conta de todos os gostos, interesses e teses de investimento superespecializados que poderiam concebivelmente obter um startup financiada. Depois, porque “todo o progresso depende do homem irracional”, para citar George Bernard Shaw, acrescente os próximos 5%, porque quem sabe se essa ideia maluca e louca será realmente o próximo grande sucesso?

Some tudo isso e você verá que, sendo 10 vezes mais generosos que toda a indústria anjo e 100 vezes mais generosos que a indústria de capital de risco, teríamos financiado apenas 25% das startups esperançosas. E como o mundo dos negócios não é o Lago Woebegon de Garrison Keillor, “onde todas as startups estão acima da média”, isso significa que pelo menos 75% das startups realmente não deveriam ser financiadas. . . por qualquer pessoa, em qualquer circunstância.

E essa é a primeira verdade que a maioria dos investidores anjos não lhe contará, porque fazê-lo seria cuspir na cara dos empreendedores corajosos e visionários, dos quais depende o sustento do anjo.

Verdade 2: Ninguém sabe quais startups não irão falhar

A maior mudança na minha abordagem de investimento ao longo dos anos como investidor anjo é aquela a que todos os anjos sérios eventualmente chegam. Cheguei à conclusão de que, por mais inteligente ou experiente que você seja, há muitos fatores exógenos que afetam os resultados dos negócios para que você possa escolher apenas os vencedores.

Tendo já investido em mais de 90 startups, meu investimento anjo tem sido extremamente bem-sucedido. No entanto, paradoxalmente, descubro que há pouca correlação entre os meus home runs e os fracassos – e os meus palpites pessoais sobre qual será qual.

Um dos meus primeiros investimentos anjos foi em uma empresa com o complicado nome de Design2Launch. A empresa, fundada pela CEO Alison Malloy e seu irmão Ron, desenvolveu uma solução de fluxo de trabalho digital para as necessidades de colaboração de profissionais de marketing, criação e produção no mercado de bens de consumo embalados. Alison me foi apresentada nos primeiros dias do New York Angels por Stephanie Newby, uma das integrantes mais novas do nosso grupo. Mais tarde, Stephanie fundou a rede de anjos Golden Seeds, ganhou o prêmio Hans Severeins da Angel Capital Association e agora é uma estrela do rock no mundo dos investimentos anjos. Naquela época, porém, ela e eu ainda estávamos na fase de começar o negócio.

A empresa de Alison já existia há alguns anos e estava gerando receita com um produto útil, mas pouco atraente. Pouco antes de conhecê-la, a empresa havia passado por um período difícil de fusão fracassada com outra empresa, alguma turbulência interna com um ex-funcionário e desaceleração nas vendas. No geral, este não era um forte candidato para um investimento anjo – apenas quatro de nós, dos cerca de 50 membros do New York Angels na altura, decidimos investir. Mas Alison era inteligente, apaixonada e determinada a reconstruir a empresa, ela e o irmão formavam uma equipe forte, e Stephanie e eu, junto com alguns outros anjos, estávamos dispostos a apostar nela.

Devido às circunstâncias difíceis e à probabilidade de a empresa não ter outra escolha senão fechar as portas se não conseguíssemos realizar uma rodada de investimentos, investimos um total de algumas centenas de milhares de dólares em uma avaliação de empresa relativamente modesta de cerca de um milhao de dolares. Para todos nós, esta não foi uma aposta no próximo Facebook ou Twitter, mas sim uma demonstração de fé e apoio a um empreendedor merecedor numa situação difícil. Se naquele ano você tivesse me pedido para ordenar todos os investimentos do meu portfólio em termos de resultados esperados, o Design2Launch teria ficado mais próximo do final da lista do que do topo.

Mas a qualidade diz, e muitas vezes um grande empreendedor pode arrancar a vitória das garras da derrota. Assim foi com Alison. Impulsionada pelo nosso investimento e apoio, ela rapidamente recuperou a empresa, expandiu sua linha de produtos e estabeleceu parcerias sérias com alguns dos principais players do setor. Imagine a nossa alegria quando, no verão de 2008, a Kodak, seu maior parceiro, fez uma oferta em dinheiro para adquirir a empresa por cerca de US$ 15 milhões!

E foi aqui que as coisas ficaram interessantes. Para uma empresa de grande nome sobre a qual você pode ler nos blogs de tecnologia, uma aquisição de US$ 15 milhões equivaleria a um fracasso desastroso. Para uma empresa que passou por uma ou duas rodadas de financiamento de capital de risco antes de falir, uma aquisição nesse número seria considerada um pouso suave ou uma aquisição - onde o valor recebido na venda refletiria principalmente o valor para o adquirente. empresa de adicionar Alison à sua equipe de liderança. Em qualquer caso, o preço de compra pode ser suficiente para reembolsar parte do investimento inicial, mas não o suficiente para gerar qualquer retorno significativo para os fundadores ou investidores da empresa.

Neste caso, devido ao navio apertado que Alison dirigia e à avaliação modesta em que havíamos investido, a aquisição produziu um retorno de aproximadamente 10x para os anjos da empresa! Quando descontei aquele cheque de quase US$ 1 milhão (o primeiro pagamento real que recebi de um de meus investimentos anjos), percebi (a) que era possível ganhar dinheiro nesta classe de ativos e (b) que é possível para um investimento aparentemente inexpressivo para se transformar em um home run.

Alguns anos depois, investi em uma empresa chamada CE Interactive, ideia de um empreendedor em série de grande sucesso e com vasta experiência no setor de eletrônicos de consumo. Ele havia recentemente deixado o cargo de CEO da empresa anterior que fundou, que se tornou o maior fornecedor on-line de peças eletrônicas do mundo, com clientes que incluíam praticamente todos os principais varejistas de produtos eletrônicos de consumo. Sua nova ideia era clarividente e brilhante: criar um banco de dados com informações detalhadas sobre cada peça de equipamento eletrônico de consumo e usá-lo para gerar uma variedade de produtos, como instruções instantâneas e ilustradas sobre como conectar todos os diferentes componentes eletrônicos em um lar.

A empresa tinha uma grande visão, uma excelente equipe de gestão, um histórico sólido e amplo apoio, inclusive da própria Consumer Electronics Industry Association (a primeira e única vez em sua história que a indústria fez um investimento comercial) e de uma empresa de capital de risco de primeira linha em estágio inicial. Um dos clientes assinados pela empresa era a Circuit City, então a maior varejista de eletrônicos de consumo do país. Parecia que havia poucas chances de isso ser algo além de um megahit.

Mas há um ditado que diz: “O homem propõe, mas Deus dispõe”. Poucos anos após o nosso investimento, (1) a empresa lutou para encontrar um modelo de negócios adaptável e escalável; (2) manter e melhorar a plataforma de base de dados revelou-se mais dispendioso do que o previsto; (3) a Circuit City, o maior cliente da empresa, faliu; (4) a crise económica de 2008 tornou praticamente impossível para a empresa levantar capital adicional; e (5) a recessão pressionou todos os outros clientes retalhistas, que cancelaram os seus programas piloto. No verão de 2011, a CE Interactive estava fora do mercado, levando consigo todo o nosso investimento.

Os investidores inteligentes estão conscientes da sua incapacidade de escolher apenas os vencedores, e isto distingue os profissionais dos amadores. Sempre sorrio quando ouço turistas anjos se gabarem de que fizeram apenas dois ou três investimentos “e todos foram home runs”. Sempre que você começar a pensar que os especialistas escolhem todos os vencedores e apenas os vencedores, visite a página anti-portfólio no site do fundo de risco de primeira linha Bessemer Venture Partners. Aqui você verá uma lista de empresas nas quais o fundo de risco mais antigo do país se recusou a fazer um investimento antecipado: Apple, eBay, FedEx (foram aprovados sete vezes!), Google, Intel, Intuit, Compaq, PayPal, Cisco e muito mais.

Ah, mas você é mais astuto que o pessoal da Bessemer, certo? Pense de novo!

Verdade 3: Investir em startups é um jogo de números

Para recapitular: a maioria das empresas iniciantes não são dignas de investimento, e ninguém, independentemente da experiência ou conhecimento, é capaz de identificar rotineiramente quais startups são dignas de investimento e quais não são. Apesar destes factos, o investimento anjo – quando feito corretamente – pode realmente produzir uma TIR consistente na faixa de 25 a 30 por cento. A maneira de conseguir isso é investir de forma inteligente em muitas empresas, que têm a Lei dos Grandes Números trabalhando em seu nome.

Vários estudos e simulações matemáticas demonstraram que é necessário investir a mesma quantia de dinheiro de forma consistente em pelo menos 20 a 25 empresas antes que os seus retornos comecem a aproximar-se do retorno típico de mais de 20 por cento para investidores anjos profissionais e activos. Isto significa que quanto maior for o número de empresas nas quais um anjo investe, maior será a probabilidade de um retorno global positivo. Sim Simeonov, um veterano empresário da indústria de software e investidor anjo, produziu uma prova detalhada desta tese, veja a Figura 3.1

Figura 3.1 Probabilidade de retorno anjo com base no tamanho do portfólio – Fonte: Padrões baseados em dados para investimentos anjos de sucesso, de SimSimeonov, www.slideshare.net/simeons/patterns-of-successful-angel-investing-8306787.

Mostra que, devido à natureza orientada para os resultados do investimento anjo, embora qualquer empresa em particular tenha probabilidades aproximadamente semelhantes de sucesso ou fracasso, a natureza desigual dos retornos significa que, no geral, quanto mais empresas em que se investe, maior será o número de empresas em que se investe. é mais provável que todo o seu portfólio gere retornos mais elevados.

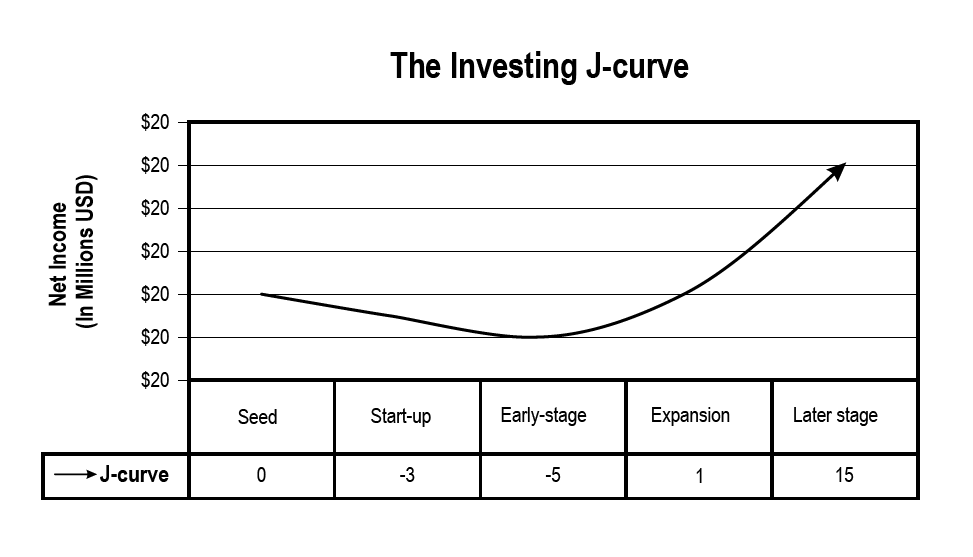

Verdade 4: O que acaba, geralmente acontece primeiro

O investimento anjo (como o capital de risco) segue a clássica curva J. Como as empresas malsucedidas tendem a falir cedo, e as grandes saídas das bem-sucedidas tendem a levar muito tempo para se desenvolver, quando você faz um gráfico em uma linha do tempo, o valor geral de um portfólio anjo tem uma forma como a letra “J”. Ele começa a cair durante vários anos assim que você começa a investir, e somente depois de um bom período de tempo ele muda de direção e começa a valer mais do que o investimento original (ver Figura 3.2).

Figura 3.2 O gráfico da curva J para um portfólio de investimentos iniciais [Figura 3.2] – Fonte: Townsend, David M. e Busenitz, Lowell W. (2009) “Complementaridades de recursos, compensações e subcapitalização em empreendimentos baseados em tecnologia: uma análise empírica (resumo),” Frontiers of Entrepreneurship Research: Vol. 29:Iss. 1, Artigo 5. http://digitalknowledge.babson.edu/fer/vol29/iss1/5

Como o período médio de manutenção de um investimento anjo nos Estados Unidos é de nove anos, depois de apenas cinco anos é provável que o valor do seu portfólio anjo ainda esteja submerso, a menos que inclua um incomum, Cisne Negro, rápido e doméstico. correr. O fato de a lucratividade antecipada ser tão rara é pessoalmente frustrante e provavelmente causará tensão em seu casamento. Mas assim como os pais sobrevivem aos terríveis dois anos, lembrando que seu filho contrário acabará se transformando em uma adorável criança de três anos que adora os pais, você pode ajudar a si mesmo durante os primeiros anos sombrios, tendo em mente o lado direito do gráfico.

Isto também significa que, além de investir num grande número de empresas, é uma boa ideia distribuir esses investimentos uniformemente durante um longo período de tempo. Os fundos de capital de risco normalmente operam com uma filosofia de cinco anos dentro/cinco anos fora. Ou seja, assim que uma empresa de capital de risco angariar um fundo, passará os primeiros cinco anos a distribuir o dinheiro como investimentos e depois começará a colher os retornos das empresas que têm saídas. Nessa altura, também começarão a angariar o seu próximo fundo, para que tenham sempre dinheiro novo para investir.

Da mesma forma, você deve decidir antecipadamente quanto dinheiro você se sente confortável em investir a cada ano em oportunidades de anjos-como 10% do seu fluxo de caixa livre-e comprometa-se mentalmente a manter esse nível por 5 a 10 anos. Isso deve ser longo o suficiente para passar pela parte inferior da curva J e subir para a direita, onde você terá a chance de financiar investimentos futuros a partir de sucessos passados.

Verdade 5: Todas as empresas sempre precisam de mais dinheiro

As empresas sempre precisam de mais dinheiro. Não importa quais sejam as projeções dos fundadores ou quão rápido eles acreditam que se tornarão lucrativos. Eles precisarão de mais dinheiro. Embora haja o raro caso em que a empresa se torna um grande sucesso da noite para o dia e precisa de mais capital do que o esperado para atender à enorme demanda dos clientes, isso é verdade talvez em 1 em cada 10 casos. De resto, as probabilidades são de que o empresário tenha sido demasiado optimista e/ou factores exógenos tenham afectado negativamente o caminho para a rentabilidade. Em ambos os casos, porém, os primeiros investidores geralmente não batem nas portas para investir mais dinheiro.

Portanto, a empresa normalmente fornecerá incentivos para que seus investidores participem nessas rodadas subsequentes. Estes incentivos surgem invariavelmente à custa dos primeiros investidores que optam por não participar. . . é por isso que os capitalistas de risco reservam sempre o mesmo montante do seu investimento inicial para aplicar mais tarde na mesma empresa. A menos que, como um anjo sério, você esteja planejando reservar uma certa quantia de seu capital de investimento anjo para continuidade, seu interesse na empresa provavelmente será significativamente reduzido ao longo do tempo (um fenômeno conhecido como diluição de patrimônio).

Verdade 6: Se você compreender e seguir as verdades 1 a 5, o investimento anjo pode ser muito lucrativo

Percebo que muito do que foi dito acima parece assustador, sem mencionar que é preciso muito tempo, esforço e comprometimento para alocar capital durante um longo período. Mas há uma luz no fim deste túnel específico:

– Se você é um investidor credenciado, e

– Se você estiver preparado para investir pelo menos US$ 50 mil a US$ 100 mil por ano, e

– Se você se certificar de reservar um pouco para financiamentos subsequentes, e

– Se você desenvolver um forte fluxo de negócios de boas empresas, e

– Se você investir de forma consistente para ter pelo menos 20 empresas (de preferência mais algumas) em seu portfólio, e

– Se você for profissional tanto na investigação de due diligence quanto na negociação do prazo do acordo), e

– Se você entrar sabendo que permanecerá nisso por pelo menos uma década, detendo ativos completamente ilíquidos, e

– Se você puder ajudar a agregar valor às empresas do seu portfólio, além do simples dinheiro, e

– Se você seguir os conselhos de todos os itens acima, vou lhe dar os capítulos seguintes…

então, as chances estarão a seu favor para se juntar ao grupo raro de investidores anjos profissionais e bem-sucedidos que apresentam TIRs médias ao longo de seus anos de investimento de mais de 25% ao ano.

O Gust Launch pode definir sua startup para que seu investimento esteja pronto.

Este artigo destina-se apenas a fins informativos e não constitui aconselhamento fiscal, contábil ou jurídico. A situação de cada um é diferente! Para aconselhamento à luz de suas circunstâncias únicas, consulte um consultor fiscal, contador ou advogado.

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: https://gust.com/blog/why-every-angel-invests-in-20-companies/