eu espero ovo de cura tipo de ano para a inovação global em tecnologia limpa em 2024.

O Cleantech Group vê muitas áreas pelas quais se entusiasmar, mas depois dos mercados excessivamente exuberantes e com baixas taxas de juros de 2021, acreditamos que o processo de reajuste no portfólio global de empreendimentos de tecnologia limpa ainda tem mais um ano pela frente.

Especialmente quando você considera este período de “estagnação climática”Em que nos encontramos, e a incerteza e a instabilidade no macroambiente, sobretudo no que diz respeito ao desenrolar de todas as muitas eleições de 2024.

Na segunda metade deste texto, listamos algumas expectativas e esperanças para 2024. Para que isso tenha significado, é necessário primeiro uma apreciação do contexto mais amplo.

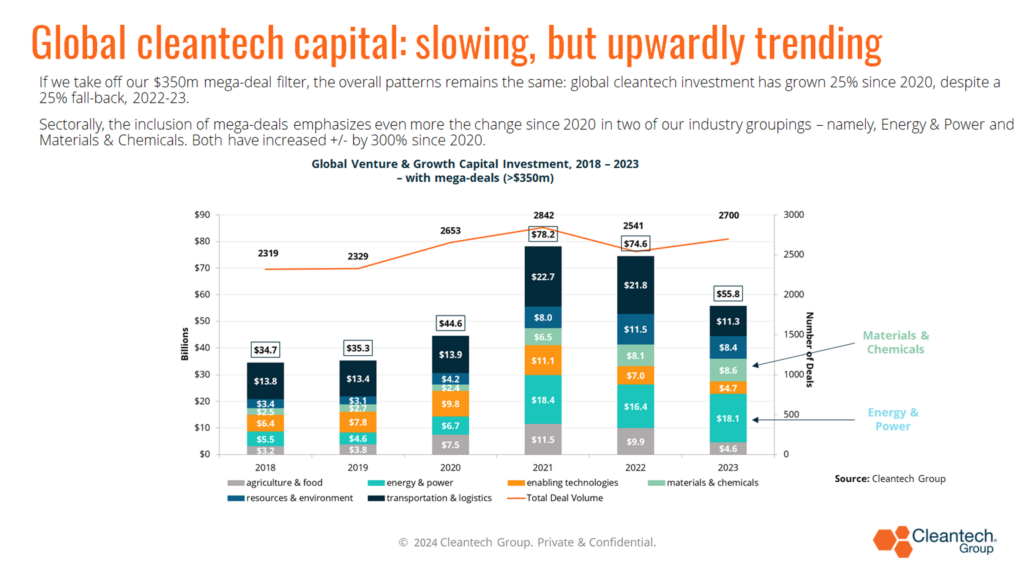

Os investimentos globais de capital de risco e de crescimento em tecnologia limpa caíram 25% em relação aos níveis de 2022, mas, como argumentei em minha palestra em nosso recente 22nd Fórum anual de tecnologia limpa na América do Norte, um número agregado tão contundente realmente diz muito pouco. Seja para cima, para baixo ou plano.

Isso ocorre porque a tecnologia limpa é um tema de inovação transversal, envolvendo muitas geografias, todas as ciências, todos os TRLs e estágios de desenvolvimento de empresas (desde a pré-semente até mega-rodadas para unicórnios), e empresas que categorizamos em >1400 setores e subsetores (de acordo com nossa taxonomia proprietária), fornecendo soluções (potenciais) para quase todas as partes da economia industrializada global que você possa imaginar. Homogêneo não é.

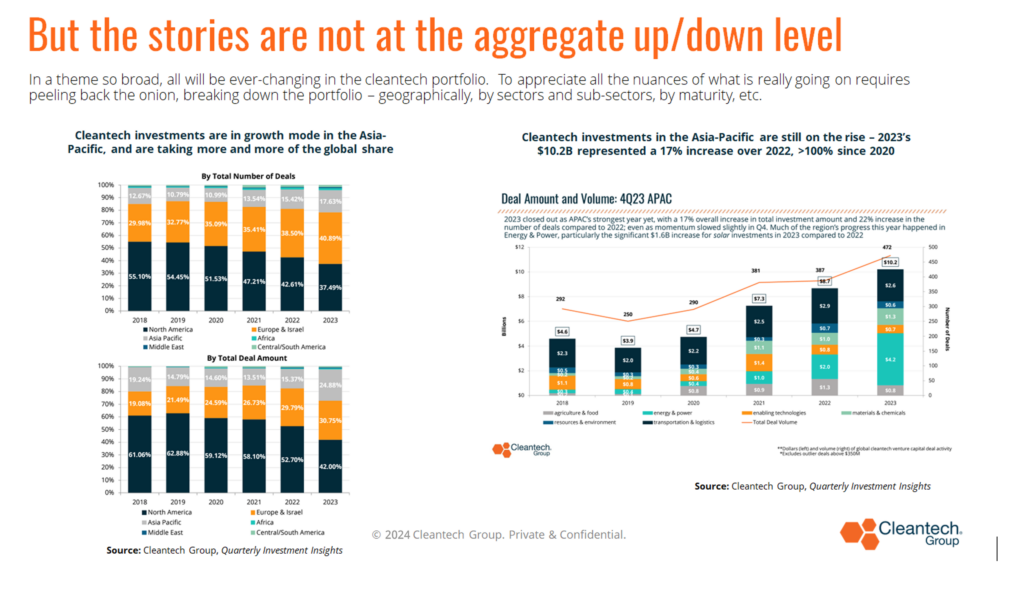

O investimento em inovação em tecnologias limpas na Ásia-Pacífico, por exemplo, continuou a sua jornada ascendente em 2023 e fala da globalização em curso da inovação – em nenhum lugar mais do que no nosso espaço, onde soluções e boas empresas vêm de todos os lugares.

Ao contrário da maioria dos temas de inovação, os EUA representam hoje menos de 50% da contagem global de negócios em tecnologia limpa e essa % tem apresentado uma tendência consistentemente decrescente nos últimos anos.

A nível global, há também um número diferente de 25% a ter em mente – 2023 foi 25% superior a 2020, e pensamos que para qualquer analista sério desta jornada de inovação de várias décadas, este é o número de 25% mais importante a ter em conta. estar focado neste momento.

Indica a sensação de uma jornada contínua de tendência ascendente a partir do Acordo de Paris para o nosso tema, em grande escala. Consideramos os picos de 2021 e 2022 como o período de anomalia, causado por espaços muito quentes na Agricultura & Alimentação e nos Transportes & Logística, conforme ilustrado abaixo.

Mais especificamente, estas duas áreas industriais recuaram em 2023 em mais de 50% devido a retrocessos massivos em setores de investimento muito específicos, setores que, sem dúvida, tinham sido sobreinvestidos e sobreaquecidos – nomeadamente:

- Proteínas Alternativas e Agricultura Interior no nosso grupo industrial Agrícola e Alimentar:

- O total de US$ 577 milhões da Alternative Proteins para a América do Norte em 2023 foi quase 7x menor do que seu total de US$ 3.5 bilhões em 2021. A queda global foi mais próxima de 5x (US$ 1.2 bilhão em 2023 vs >US$ 5.5 bilhões em 2021)

- O total de US$ 153 milhões da agricultura interna para a América do Norte em 2023 foi quase 10 vezes menor do que seu total de US$ 1.45 bilhão em 2022. A queda global foi próxima de 6 vezes no mesmo período.

- Veículos rodoviários e cadeias de abastecimento e logística em nosso grupo industrial de Transporte e Logística:

- O total global de US$ 680 milhões em cadeias de suprimentos e logística em 2023 contrasta fortemente com os > US$ 20 bilhões (sim, US$ 20 bilhões) que foram investidos nos nove trimestres desde o 9T de 4.

- A nível global, a retração dos veículos rodoviários (pense nos VE e principalmente nos VE de passageiros) é menos dramática. Seu total global de US$ 7.3 bilhões para 2023 é mais um caso de tendência de queda, 14% em relação aos US$ 2022 bilhões de 8.5, do que após uma queda de 16% em relação aos US$ 2021 bilhões de 10.2. Mais uma vez, os dados agregados mascaram uma mudança completa de investimento, geograficamente.

- Em 2021, a América do Norte foi responsável por mais de 50% desses investimentos

- Em 2023, a Ásia-Pacífico, liderada pela China e apoiada pela Índia, representou quase 70% deste total.

Esses exemplos falam de duas afirmações principais, a saber:

- Os níveis de investimento de 2021 e 2022 foram extraordinários, especialmente pela forma como foram dramáticos os níveis de investimento na cadeia de abastecimento e na logística no período da Covid, quando a sua fragilidade e ineficiências foram tão brutalmente expostas.

- Em todo o portefólio de tecnologias limpas, existirão para sempre subsectores em crescimento, alguns em modo de recuo, alguns sobrevalorizados e em reajustamento, outros emergindo de fases anteriores. Acostume-se, pessoal; sempre foi assim.

Em nenhum lugar isto é mais verdadeiro do que nos EUA, o maior mercado de capital de risco do mundo.

A sua queda de 45% em 2022-23 é o reajuste/recuo mais dramático no conjunto de dados global, refletindo o fim do dinheiro fácil, mercados de saída menos receptivos, especialmente em IPOs, e refletindo os ciclos pronunciados de alta/baixa que sempre caracterizou o capital de risco dos EUA.

Tudo isso pode parecer bastante sombrio à medida que avançamos para 2024, mas na verdade existem três grandes “mas” a serem lembrados:

- A fase inicial continua forte, especialmente em alguns dos sectores mais difíceis de reduzir. De forma encorajadora, durante este período, as tecnologias limpas “deeptech” – áreas como baterias, cimento, fusão e aço – representaram 13% de todos os investimentos em 2022 e 2023 (vs. 6% em 2018-2020). Estabeleceu-se uma nova onda de investimentos focada em soluções de descarbonização mais profundas para o período 2030+.

- Ainda há muita pólvora seca e, embora a angariação de fundos seja mais difícil do que há dois anos, digamos, novos fundos continuam a ser angariados pelos gestores de fundos mais credíveis.

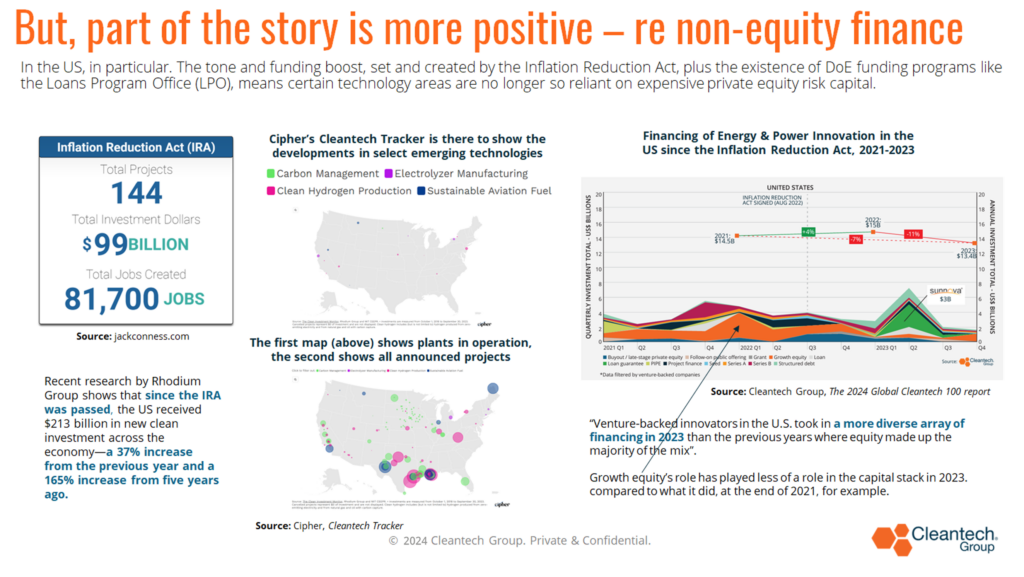

- 2023 assistiu a um surgimento saudável nos EUA de financiamento não representativo de capital na pilha de capital de fase posterior, estimulado pela Lei de Redução da Inflação, ao lado da Lei Bipartidária de Infraestrutura. Deveríamos celebrar o facto de o dispendioso capital de crescimento ter conseguido desempenhar um papel menor no financiamento de futuras fábricas e, neste novo período, estamos a ver cada vez mais projectos em sectores-chave de descarbonização serem anunciados e entrarem em construção.

Tendo todo esse pano de fundo, aqui estão algumas de nossas esperanças e expectativas para 2024….

Espere que os investimentos em Energia e Energia permaneçam resilientes.

Os investimentos em empresas de tecnologia limpa de energia e energia em todo o mundo aumentaram quase 300% desde 2020, estimulados pela insegurança energética e pela geopolítica, possibilitados pelas energias renováveis, liderados pela energia solar, oferecendo preços tão competitivos, e no contexto em que precisamos cumprir a meta de triplicar a energia renovável capacidade até 2030, como parte do esforço para alcançar os objectivos climáticos acordados. A corrida começou.

Especialmente em áreas relacionadas aos desafios de velocidade, escala e otimização de eficiências.

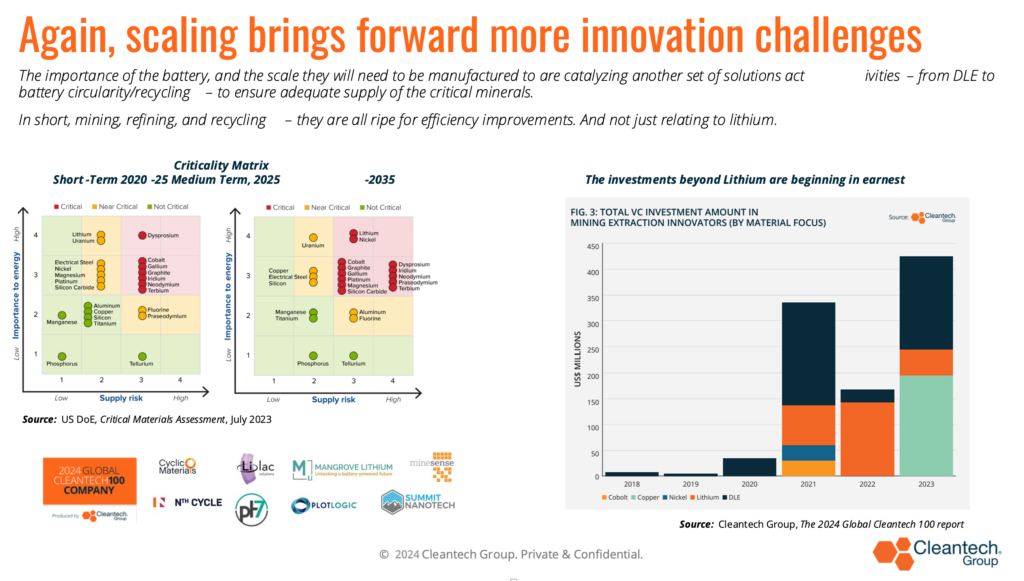

O impulso para a escala gera toda uma série de outros desafios/oportunidades de inovação – nomeadamente no armazenamento de energia e nos materiais.

Com as baterias, todos os aspectos para melhorar a eficiência e conseguir reduções de custos estão sendo buscados – desde inovações relacionadas ao ânodo ao cátodo, de opções químicas alternativas (permitidas pelo grafeno, por exemplo) à reciclagem (para reforçar o acesso aos minerais críticos). ).

Esperemos que o impulso para a resiliência no fornecimento de minerais críticos continue (além do lítio).

Houve grandes investimentos para garantir a disponibilidade de lítio – seja através da extração direta ou reciclagem de lítio – nos últimos 2-3 anos. Esperamos ver esta tendência geral continuar, mas com mais foco também em outros elementos – sejam cobre, cobalto, níquel, zinco. A lista (preocupantemente) é infinita.

Espere que a revolução dos materiais continue em 2024.

A descarbonização em escala significativa não pode acontecer com esses minerais em oferta adequada, mas também não pode acontecer sem que novos materiais sejam desenvolvidos de forma cada vez mais rápida e barata.

Exemplos de áreas podem incluir inovação em sorventes para ajudar a reduzir custos de captura direta de ar ou novos catalisadores para produzir combustíveis eletrônicos para aviação e transporte marítimo; ou materiais para armazenar calor a altas temperaturas (1300°-2000°C), desbloqueando assim os mercados de calor de processos industriais.

Tal como Energia e Energia, esta categoria industrial na nossa taxonomia viu os investimentos globais aumentarem aproximadamente 300% desde 2020. Esperamos ver os investimentos em inovação de materiais em 2024 permanecerem fortes.

No espírito de ser mais rápido e mais barato, esperamos que a IA em tecnologia limpa seja cada vez mais analisada em 2024.

Nada de novo a um nível, mas estamos ocupados a identificar empresas cujas propostas de valor são construídas com base nas capacidades únicas da IA (em vez de apenas uma ferramenta para criar melhorias incrementais). Uma área de alto potencial é a capacidade de turbinar, por meio de maior poder de computação, o desenvolvimento de novos materiais, novos ingredientes, etc. Nos últimos 2 a 3 anos, a área de investimento mais pesado para IA em tecnologia limpa tem sido em torno da colheita de precisão. , previsão meteorológica, monitorização de culturas e solos, gestão agrícola e irrigação inteligente. A reciclagem e a inteligência das baterias também são áreas em ascensão.

Espere um pouco de sangue nas ruas em 2024.

Mantendo a realidade, sabemos que empréstimos-ponte e rodadas internas têm sido comuns ultimamente, na esperança de enfrentar um ambiente difícil de arrecadação de fundos e evitar rodadas negativas. Nem tudo pode ser adiado e esperamos ver algumas escolhas difíceis a serem feitas em 2024, levando a um aumento nas consolidações, secundárias e falências (em subsetores onde pode haver demasiados “eu também”).

Uma dessas áreas poderá ser a área dos serviços de apoio à gestão do carbono. Não as próprias empresas de remoção de carbono, mas mais as empresas de tecnologia de monitoramento e verificação e de mercado. Tantos foram investidos em 2020-2023, mas estamos num período em que os mercados de compensações de carbono não estão a funcionar suficientemente bem e as dúvidas sobre a qualidade dos dados e a qualidade das compensações resultantes persistem e estão a criar ventos contrários.

Em termos de esperanças, mais do que expectativas absolutas, citarei três para finalizar.

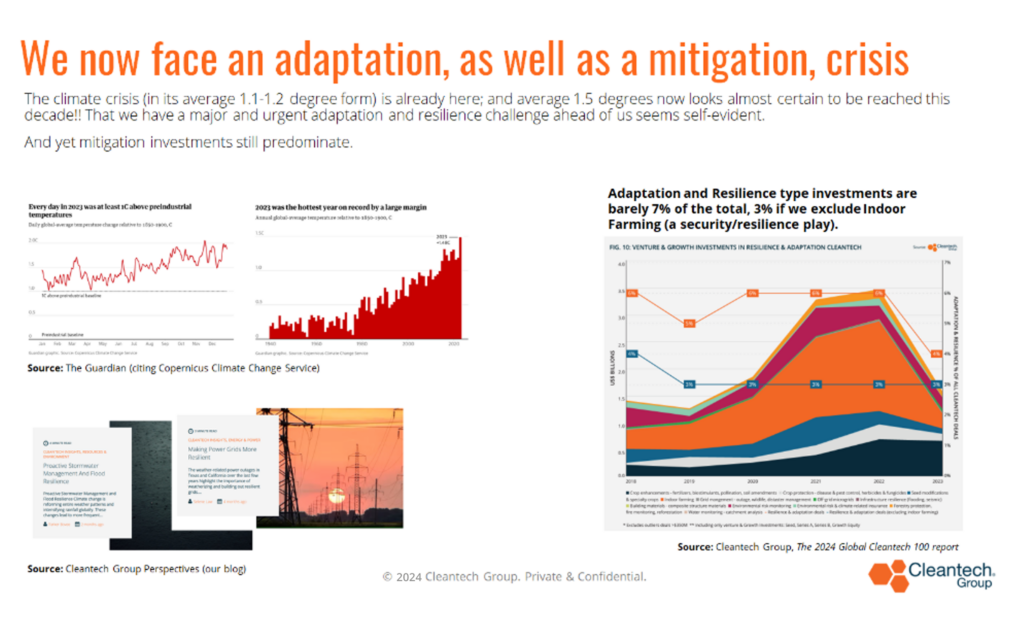

Esperamos ver o primeiro fundo focado na adaptação, como um sinal de reconhecimento da dura realidade de que simplesmente não vamos limitar o aumento da temperatura planetária a algo próximo de 1.5°C.

Caminhamos para um mundo onde secas, inundações, ondas de calor, incêndios florestais e outras catástrofes provocadas pelo clima se tornarão partes normais da maioria dos anos – para o resto das nossas vidas. Para funcionar industrialmente, para funcionar como sociedades, temos de investir na adaptação, bem como na mitigação. Isto apresentará algumas oportunidades interessantes e de curto prazo lideradas pela inovação.

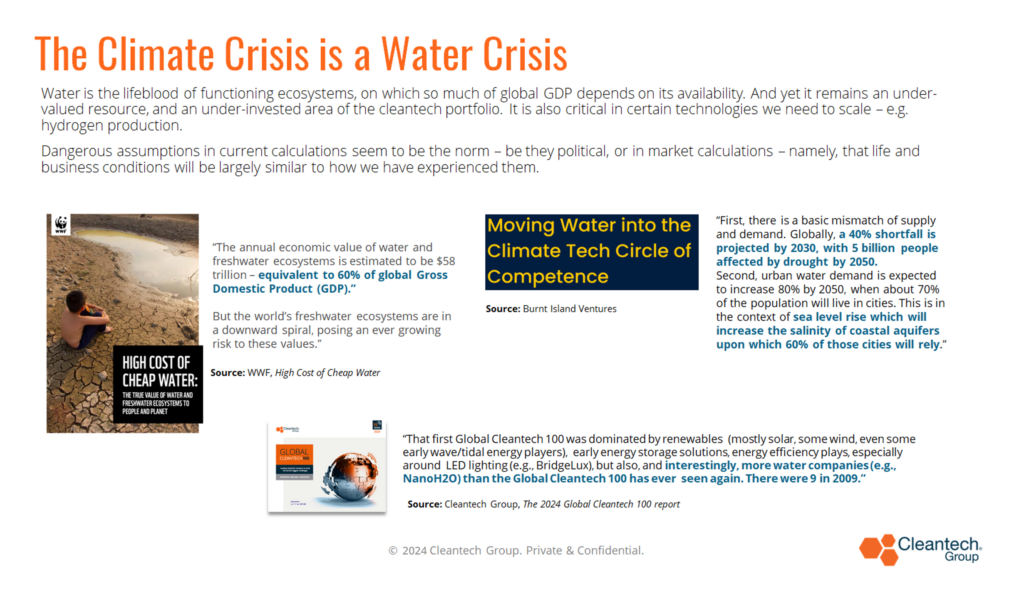

Esperamos ver um interesse crescente em investimentos relacionados com a água em 2024 – talvez começando na intersecção entre energia e água.

Dado há quanto tempo os investimentos na água têm estado atrasados, não esperamos mudanças significativas em 2024, mas talvez pelo menos possa haver alguma mudança na apreciação de como a primeira crise que provavelmente enfrentaremos nos próximos anos é menos uma questão de abastecimento de energia. crise, mas sim da água, a força vital da natureza, da indústria e da sociedade.

E, finalmente, esperamos (e até rezamos) que as políticas climáticas progressivas permaneçam, na melhor das hipóteses, praticamente inalteradas.

Cuidado com o elefante na sala de 2024 – como é que a política climática e a dinâmica são afetadas pelos resultados das eleições?

Sim, os investimentos de risco/crescimento estão numa fase de reajustamento à medida que entramos em 2024. Mas, sem dúvida, o ecossistema de inovação nunca foi tão forte e está a desempenhar o seu papel.

Mas para escalar a montanha cada vez mais íngreme, precisamos que todos os outros intervenientes desempenhem o seu papel – políticos, grandes finanças, líderes empresariais – para inovar, agir mais rapidamente, cumprir as suas palavras e compromissos, estimular a procura, desenvolver instrumentos de financiamento com uma nova aparência, adequados à finalidade para os desafios futuros.

Será que 2024, apelidado pelo The Economist como “o maior ano eleitoral da história”, com mais de quatro mil milhões de pessoas a irem às urnas, nos trará ideólogos e populistas, ou pragmáticos prontos a argumentar que a resolução das alterações climáticas não é apenas necessária, mas é a solução para a mudança climática? caminho para uma maior segurança nacional e prosperidade económica, se conseguirmos manter o rumo?

As três eleições a observar, pelo seu impacto na direção das tecnologias limpas globais para 2025+, são a Índia, a UE e os EUA – Índia, devido à sua influência crescente e à sua enorme dimensão; a UE, porque a Europa tem sido a mão firme que estabelece um tom consistente nos diálogos globais há três décadas e nos dá regulamentos que tributam o carbono, proíbem produtos tóxicos, etc.; e os EUA, porque tendo acabado de se encaminhar para um futuro mais descarbonizado e industrial, baseado na tecnologia, na produção e no emprego nacionais, o trumpismo com força total poderia acertar o botão do curso inverso.

Terminaremos 2024 ainda parecendo um mundo em transição sincera dos combustíveis fósseis, ou teremos dado uma guinada para trás e seremos deixados aos caprichos e caprichos de alguns autoritários?

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: https://www.cleantech.com/whats-in-store-for-24-hopes-expectations-and-things-to-pay-attention-to/