Este artigo é a segunda parte de uma série para aprender mais sobre Tokenomics do autor e colaborador: Max K – CEO Coinstruct.tech. Leia a primeira parte aqui: Tokenomics do lado da oferta: fornecimento, distribuição, otimização para desempenho de preços e eficiência de custos

Definição da oferta total

Depois de optar por um fornecimento máximo limitado, o próximo passo é definir o número exato de tokens. 10 milhões, 100 milhões ou até 100 bilhões de tokens como seu suprimento total?

A resposta, que pode não corresponder às expectativas, é que a escolha tem relativamente pouco significado – para além de alavancar preconceitos psicológicos, o número seleccionado é essencialmente aleatório.

Não existem razões específicas que determinem por que o Bitcoin teve que ser designado com um fornecimento máximo de 21 milhões. Poderia ter sido igualmente viável 2.1 milhões, 210 milhões ou qualquer outro número. No entanto, sabe-se que Satoshi Nacomoto tem como meta que o preço futuro do Bitcion seja semelhante ao de muitas moedas fiduciárias populares, portanto, seria mais confortável executar transações. O impacto primário da oferta máxima é, na verdade, observado na sua influência no preço por token dentro de uma determinada capitalização de mercado (MC).

Definindo Preço

O preço por token é outra questão psicológica que afeta ligeiramente a percepção de muitos investidores de varejo e às vezes até influencia o desempenho do preço.

Alguns insights interessantes podem ser obtidos no TradFi. O preço por ação, semelhante ao preço por token, não possui valor intrínseco e fornece poucos insights a um investidor racional sobre o valor relativo da empresa, o desempenho recente ou o desempenho futuro previsto. Ainda assim, existe uma tendência para as ações registarem um crescimento significativo após os desdobramentos. Os desdobramentos de ações resultam numa redução do preço por ação juntamente com um aumento no número de ações, mantendo a capitalização de mercado e a diluição em níveis constantes. Por exemplo, em um desdobramento de 1:10, se um investidor possuir 1 ação ao preço de US$ 100/ação antes do desdobramento, ele possuiria 10 ações ao preço de US$ 10/ação posteriormente, mas o investimento de US$ 100 ainda representa a mesma proporção de propriedade no empresa em ambos os cenários. Este fenómeno de desempenho superior pós-splits pode ser atribuído à preferência irracional dos investidores por ações com preços mais baixos.

A mesma abordagem parece estar ocorrendo com os tokens. Embora estes preconceitos de percepção normalmente impliquem que um preço simbólico mais baixo é mais favorável, é lógico que existe provavelmente um limite para esta vantagem.

Por exemplo, se os consumidores atribuem maior importância ao dígito mais à esquerda, há provavelmente uma lacuna psicológica substancial entre um token com preço de US$ 0.01 e outro com preço de US$ 1.00, em comparação com a diferença entre US$ 0.000001 e US$ 0.0001, apesar de ambos representarem um aumento de 100x. Quando os indivíduos precisam de fazer uma pausa e contar cuidadosamente os zeros à esquerda, isso sugere que o preço pode ter ultrapassado o ponto ideal para beneficiar de qualquer tendência para preços mais baixos.

At Coinstruir, depois de analisar os 1000 principais projetos por valor de mercado, descobrimos que as descobertas parecem rejeitar aproximadamente a hipótese de “preço mais baixo é melhor”. O preço de $<0.01 por faixa de token teve retornos estatisticamente significativamente piores do que a faixa de preço ≥$10 – <$100.

Os tokens com preços abaixo de US$ 0.01 exibem uma volatilidade estatisticamente significativa nos retornos mensais relativos em comparação com tokens com preços entre US$ 1.00 e menos de US$ 10.00, tokens com preços acima de US$ 100.00 e tokens com preços entre US$ 10.00 e menos de US$ 100.00. Isto indica uma gama consistentemente mais ampla de desempenho em relação ao mercado em diferentes faixas de preços.

Para os construtores, isso sugere a importância de evitar selecionar uma oferta máxima que resultaria em um preço esperado do token abaixo de US$ 0.01. Abaixo desse limite, os dados indicam que os tokens tendem a ter um desempenho significativamente inferior e podem sofrer maior volatilidade. Este fenómeno pode ser atribuído a percepções psicológicas de tokens com preços inferiores a 1 cêntimo como sendo de alto risco, ou talvez devido à presença de um grande número de moedas de baixa qualidade que tentam alavancar um preço simbólico baixo como um artifício de marketing.

Otimizando Emissões

O que os desenvolvedores devem considerar ao determinar sua curva de emissões?

Os dados indicam que a optimização das emissões não gira apenas em torno da minimização da inflação a qualquer custo, como muitas vezes presumem muitos construtores. Em vez disso, trata-se de atingir um equilíbrio delicado entre a oferta e a procura, estabelecendo e sustentando os incentivos certos, definindo ações valiosas dos utilizadores, garantindo uma base de detentores bem distribuída e promovendo a estabilidade do protocolo – tudo dependendo dos requisitos únicos do seu projeto. Não existe uma “curva de emissões ideal” universal, mas sim um conjunto de melhores práticas e melhorias em relação aos modelos lineares baseados no tempo que merecem consideração.

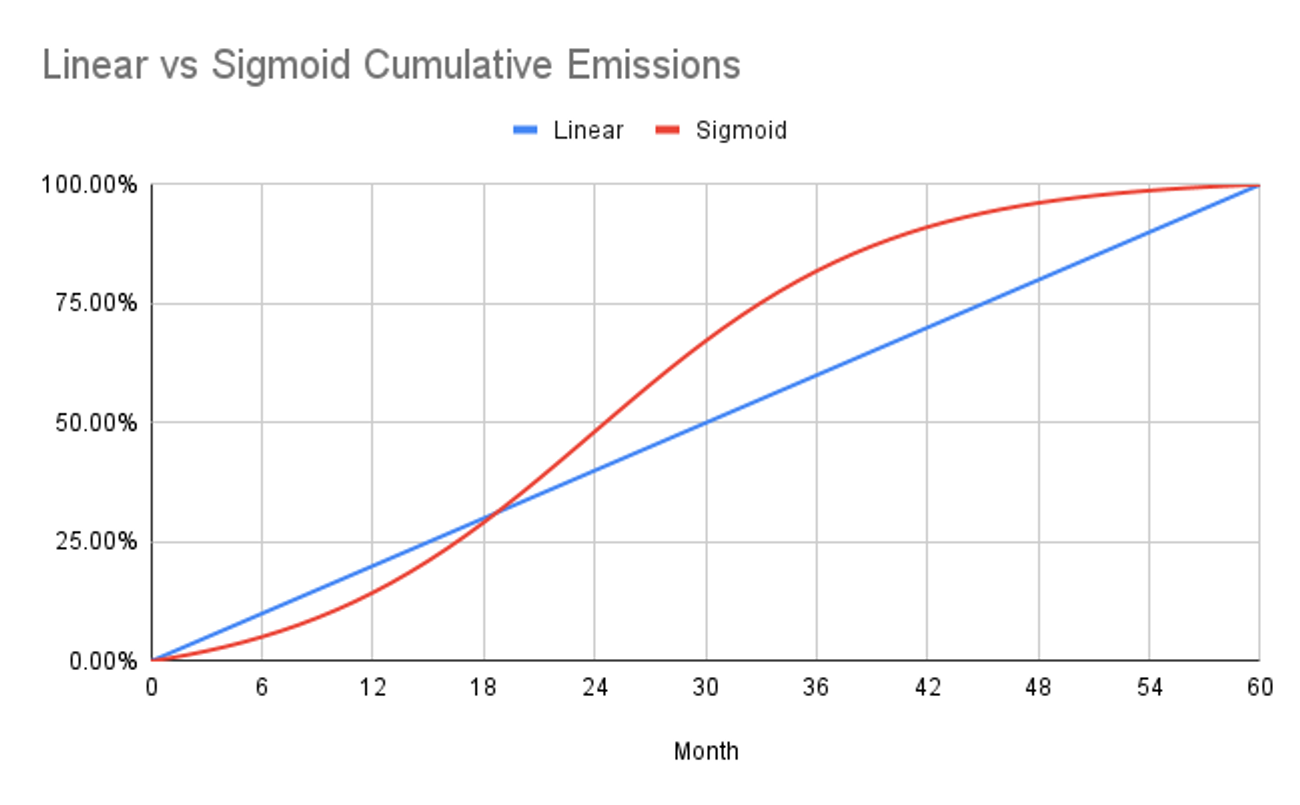

Normalmente, a aquisição de criptografia é baseada no tempo, o que significa que os tokens são distribuídos após um determinado período de tempo. No entanto, a aquisição também pode ser feita de acordo com o andamento do projeto, como a aquisição de marcos. Em particular, a utilização de curvas em forma de “S”, como a curva sigmóide representada na imagem abaixo, pode oferecer vantagens em relação aos cronogramas lineares.

Como você pode notar, as taxas de inflação, ou diluição, tendem a ser mais altas durante o lançamento inicial de um token devido ao fato de que a oferta existente está em seus níveis mais baixos de todos os tempos. Isto é válido para a maioria dos projetos, mesmo aqueles que empregam cronogramas lineares de emissões. Como resultado, muitos projectos registam taxas de inflação máximas no início, preparando o terreno para condições óptimas para uma descida dos preços. Este fenómeno pode levar à percepção do projecto como um esquema de bombeamento e despejo. É por isso que é importante considerar outras curvas de oferta em vez de lineares.

Uma curva sigmóide bem ajustada diminui a inflação durante os períodos em que o projecto é particularmente vulnerável a esquemas de bombeamento e despejo, suavizando efectivamente a taxa de inflação de forma mais uniforme ao longo de todo o calendário. No entanto, é importante notar que uma curva não pode emitir menos tokens do que uma curva linear equivalentemente longa sem eventualmente emitir mais tokens do que a curva linear em algum ponto.

Este fenómeno é evidente na curva representada acima, onde as emissões simbólicas mensais da curva sigmóide ultrapassam as da curva linear aproximadamente do Ano 1 ao Ano 3 dentro do calendário de emissões de 5 anos. No entanto, este desvio da linearidade pode ser considerado um compromisso aceitável para alcançar taxas de inflação mais baixas durante a fase inicial de lançamento do projecto, e pode até representar uma força inerente às emissões da curva sigmóide.

Também vale a pena observar algumas dinâmicas profundas de aquisição de direitos, como o AVV (Adoption Adjusted Vesting), proposto por Achim Struvé. A ideia principal desta abordagem é livrar-se dos cronogramas tradicionais de aquisição de direitos baseados no tempo, onde a maior parte do fornecimento é emitida para o ecossistema na fase inicial de construção do conjunto de produtos. Em outras palavras, muita oferta atinge a baixa demanda do mercado.

AVV utiliza uma abordagem flexível e suave com aquisição de token algorítmico de acordo com determinados KPIs. O AVV é determinado por controladores que aumentam as emissões nas fases de menor adoção e as diminuem nas fases de maior adoção. Nesse caso, os tokens de aquisição poderiam ser emitidos no ecossistema dependendo do TVL, da aquisição de usuários/contagem de detentores de tokens, dos limites de receita, das alocações de bloqueio ou do próprio preço do token. Olhando para o exemplo da TVL, a taxa de aquisição de tokens poderia ser aumentada nas fases de TVL de baixo protocolo para ter mais tokens para incentivar depósitos por meio de recompensas mais altas.

Alocações

Ao lançar um token, decidir sobre os destinatários e os métodos de distribuição está entre os principais projeto de tokenômica escolhas. Essas decisões cruciais têm influência significativa sobre a forma como seu token é percebido e funciona, servindo como indicadores-chave para saber se a equipe e os apoiadores iniciais têm incentivos alinhados.

Para uma abordagem de alocação baseada em dados, devemos olhar para o que é típico dos projetos e, em geral, para as melhores práticas.

- Para a Equipe Principal, aproximadamente 18.8% dos tokens são reservados, abrangendo alocações para fundadores, funcionários e outros colaboradores.

- A alocação de investidores ronda os 13%, embora esta média incorpore projetos sem presença de investidores, reduzindo assim a alocação global da categoria. Porém, ao considerar exclusivamente projetos com envolvimento de investidores, o percentual de alocação de tokens sobe para 17%.

- Reservados para desenvolvimento futuro de produtos e despesas operacionais, as Reservas da Empresa ou fundos do Tesouro detêm aproximadamente 22% da alocação de tokens.

- Os incentivos ou distribuições comunitárias detêm a maior alocação, 40.5%. Esta alocação elevada é lógica, pois ajuda a alcançar uma descentralização adequada e uma propriedade generalizada da rede. Além disso, serve como o principal método para incentivar o uso do produto e o envolvimento precoce.

- Uma fração dos tokens, ou seja, 4.2%, é designada para vendas públicas, incluindo listagens em bolsas públicas e vendas de tokens. Este valor diminuiu de 55% em 2017, provavelmente devido a restrições regulamentares, levando a um aumento correspondente nas dotações para investidores e incentivos comunitários.

- Por último, parceiros e consultores normalmente recebem uma alocação de 1.5% dos tokens.

Com isso dito, não existe alocação de tokens “tamanho único” para todos os projetos de criptografia. Cada projeto deve adaptar o seu plano de atribuição de tokens para corresponder ao seu sistema económico interno único.

Coinstruir é um parceiro oficial de tokenomics da InnMind. Desenvolveu mais de 25 tokenomics, incluindo projetos como Protocolo Nomis (LayerZero, zkSync, parceiro Galaxe), Otcmarsbase.io (+$ 450 milhões em negócios publicados), AANN.ai (+$ 1 milhão arrecadado), Dexodus.xyz, seus projetos consultados como InnMind.com (US$ 60 milhões arrecadados por Startups), Claimr, CriptoDo, Pictogramas (parceiro da Linea), Qoomon Quests (equipe da Goldman Sachs e Tencent) e mais de 20 em vários ecossistemas de blockchain. A equipe da Coinstruct sabe como abordar os desafios da tokenomics com todos os fatores de oferta e demanda.

Coinstruct é uma agência especializada para desenvolvimento de tokens Web3 de ciclo completo, onde temos uma equipe de diversos especialistas, desde matemáticos, gerentes de produto até degens dos principais DAOs trabalhando juntos para criar modelos avançados de tokens, sistemas de recompensa, auditorias econômicas e pontuação. Nosso foco é criar soluções econômicas sustentáveis nativas da Web3 para ajudar os projetos a atingirem os objetivos desejados por meio de tokens: desde a captação eficiente de recursos até o aumento da base de usuários, retenção e fidelidade.

Se você tem um projeto web3 que está planejando lançar um token e lutando para desenvolver Tokenomics sustentável – sinta-se à vontade para preencher um formulário e organize uma ligação estratégica gratuita com a equipe Coinstruct. Ou você pode se juntar ao nosso novo canal do Telegram quando compartilhamos insights e experiências de tokenomics.

Leia também:

Guia Tokenomics: principais métricas a serem consideradas

Principais métricas de tokennomics para startups web3 explicadas. Como projetar a distribuição do token, calcular a velocidade do token, o uso da rede, etc. Com exemplos e

Como projetar o utilitário de token: práticas recomendadas e exemplos

Descubra a chave para o design bem-sucedido de utilitários de token no espaço Web3 com estratégias práticas e exemplos de especialistas em tokenomics da Mezen.

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: https://blog.innmind.com/behavioral-side-of-total-supply-and-price-per-token/