Marque em sua agenda as melhores experiências imobiliárias com os próximos eventos da Inman! Mergulhe no futuro no Connect Miami, mergulhe no luxo no Luxury Connect e convirja com os líderes do setor no Inman Connect Las Vegas. Descubra mais e junte-se aos melhores do setor em inman.com/events.

A queda vertiginosa dos valores imobiliários comerciais pode levar o New York Community Bancorp a recorrer a um activo mais estável para reforçar o seu balanço: as hipotecas residenciais surgiram quando as taxas de juro estavam baixas.

O New York Community Bancorp (NYCB) pretende prometer cerca de US$ 5 bilhões em empréstimos imobiliários originados pelo Flagstar Bank como apoio a uma “transferência de risco sintético” que reforçaria suas reservas de capital, Bloomberg informou quarta-feira, citando fontes anônimas com conhecimento das negociações.

NYCB, que adquiriu o Flagstar Bank 2022, é um dos vários credores regionais que poderão necessitar de novo capital se o desempenho dos empréstimos concedidos a promotores comerciais continuar a deteriorar-se. Com as vagas de escritórios e retalho a permanecerem elevadas em muitos mercados após a pandemia, as propriedades que serviram de garantia para os empréstimos valem, em alguns casos, menos do que o saldo pendente dos empréstimos.

Desde que relatou um Perda de US$ 252 milhões no quarto trimestre em 31 de janeiro, as ações da NYCB perderam mais da metade do seu valor. As ações do banco, que atingiram um Alta de 52 semanas de US$ 14.22 em 28 de julho, atingiu brevemente a mínima de 52 semanas de US$ 3.60 na quarta-feira, antes de subir acima de US$ 4.

Ao divulgar os lucros, a NYCB disse que aumentou a sua provisão para perdas de crédito em 533%, para 833 milhões de dólares. As baixas no quarto trimestre de US$ 117 milhões em empréstimos multifamiliares e US$ 42 milhões em empréstimos imobiliários comerciais também soaram o alarme entre os investidores. Essas preocupações foram ampliadas quando Fitch Ratings e a Moody's Investors Service rebaixou as classificações de crédito do NYCB, o que poderia tornar mais caro para o banco o empréstimo de dinheiro.

“Em termos de estratégia financeira, o banco está a tentar aumentar o seu capital, mas acabou de sofrer uma perda imprevista em imóveis comerciais, o que representa uma concentração significativa para o banco”, Analistas da Moody's disseram Terça.

Os analistas da Moody's disseram que também estavam preocupados com a saída do diretor de risco da NYCB, Nick Munson, e da diretora de auditoria, Meagan Belfinger, que deixaram a empresa sem aviso prévio antes da divulgação dos lucros.

Após o rebaixamento das classificações, NYCB anunciou quarta-feira que estava nomeando o ex-presidente e CEO do Flagstar Bank, Sandro DiNello, como presidente executivo. DiNello, que anteriormente foi presidente não executivo, irá “trabalhar ao lado” do executivo que liderou a fusão Flagstar, presidente e CEO da NYCB, Thomas Cangemi, “para melhorar todos os aspectos das operações do banco”.

Cangemi anunciou na quarta-feira que a NYCB está em processo de contratar um novo diretor de risco e executivo-chefe de auditoria com grande experiência bancária, “e atualmente temos pessoal qualificado preenchendo esses cargos interinamente”.

Na tentativa de tranquilizar investidores e clientes, NYCB também divulgou que os seus depósitos continuaram a crescer este ano, para 83 mil milhões de dólares, e que os seus 37.3 mil milhões de dólares em liquidez total excedem os depósitos não segurados de 22.9 mil milhões de dólares.

Embora o preço das ações do NYCB tenha se estabilizado, a Morningstar DBRS juntou-se à Fitch e à Moody's no rebaixamento das classificações de crédito do banco na quinta-feira.

“Com US$ 37.3 bilhões, a liquidez parece suficiente, mas dadas as falências bancárias na primavera passada, permanecemos cautelosos, dado que o risco adverso das manchetes, incluindo um declínio significativo no preço das ações do NYCB, poderia eventualmente assustar a confiança dos clientes e dos depositantes”, Analistas da Morningstar DBRS disseram.

As falências do ano passado do Silicon Valley Bank, do Signature Bank e do First Republic Bank – em grande parte motivadas pelo aumento das taxas de juro – colocaram os bancos regionais sob escrutínio intensificado pelas agências de classificação.

NYCB afirma ser o segundo maior credor de portfólio residencial multifamiliar do país e o principal credor multifamiliar na área de mercado da cidade de Nova York, especializado em prédios de apartamentos não luxuosos com aluguel regulamentado.

“Os principais empréstimos imobiliários comerciais históricos da NYCB, as perdas significativas e imprevistas em seu escritório em Nova York e suas propriedades multifamiliares poderiam criar uma potencial sensibilidade de confiança”, disseram os analistas da Moody's ao rebaixar as classificações de crédito da NYCB para o status de lixo. “O elevado uso de financiamento de mercado pela empresa pode limitar a flexibilidade financeira do banco no ambiente atual.”

Ex-presidente da FDIC, Sheila Bair disse ao Yahoo Finance quinta-feira que a maioria das moradias multifamiliares – incluídas na categoria de imóveis comerciais – são na verdade “um bom lugar para se estar. Mas em certos bolsões, especialmente em Nova York, onde temos leis de controle de aluguéis bastante restritivas, estamos vendo alguma angústia.”

Bair disse que embora seja importante não “manchar todo o sector”, existem problemas em segmentos de imobiliário comercial, incluindo escritórios urbanos e algumas lojas de retalho urbanas. Muitos bancos regionais “têm grande exposição a partes do mercado em dificuldades e vão precisar de resolver isso”.

“Espero que eles tenham reservado o suficiente”, disse Bair. “Mas veremos. Se não o fizerem, provavelmente teremos mais algumas falências bancárias. Mas não é nada parecido com o que vimos em 2008.”

Aparecendo em 60 Minutos Domingo, Reserva Federal O presidente Jerome Powell disse que embora não espere uma repetição da crise financeira de 2008, “haverá alguns bancos que terão de ser fechados ou fundidos e deixarão de existir por causa disto. Suspeito que serão bancos menores, em sua maior parte.”

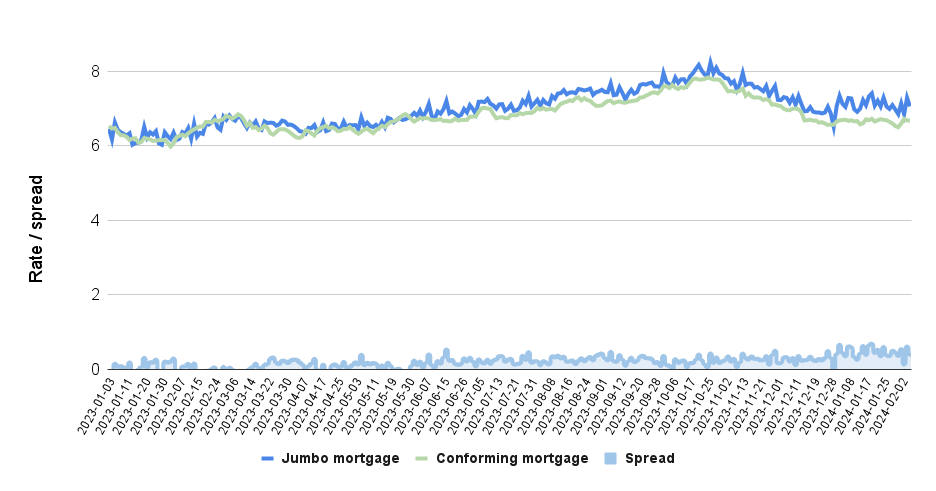

As últimas preocupações sobre os valores dos imóveis comerciais poderão tornar as hipotecas jumbo mais caras e mais difíceis de obter, uma vez que os bancos regionais têm sido tradicionalmente um fornecedor líder.

De acordo com dados de bloqueio de taxa diária rastreados pelo Índices ideais do mercado de hipoteca azul, o “spread” entre as taxas para hipotecas jumbo e conformes aumentou após o fechamento do Silicon Valley Bank em 10 de março de 2023 – uma tendência que continuou este ano.

Ampliando a conformidade, 'spread' de hipotecas jumbo

Spread histórico entre as taxas de hipotecas jumbo e conformes. Fonte: análise Inman dos dados de bloqueio de taxa Optimal Blue recuperado de FRED, Banco da Reserva Federal de St.

“Ao contrário dos empréstimos conformes, que são em grande parte financiados através de títulos garantidos por hipotecas (MBS) através dos mercados de capitais, o espaço hipotecário gigante é quase inteiramente financiado através do sector bancário, e alguns bancos regionais estão mais concentrados em empréstimos hipotecários gigantescos do que outros”, Fannie Previsores de Mae advertido março passado. “O estresse contínuo de liquidez poderia limitar o financiamento imobiliário e, portanto, as vendas nos segmentos de mercado relacionados e regiões geográficas com alta concentração.”

Durante janeiro e fevereiro de 2023, os dados do Optimal Blue mostram que o spread entre as hipotecas jumbo e as hipotecas conformes foi em média de cerca de 1 ponto base, com taxas sobre hipotecas jumbo às vezes mais baixas do que as taxas para hipotecas conformes (um ponto base equivale a um centésimo de ponto percentual).

Durante os restantes 10 meses de 2023, de março a dezembro, o spread foi em média de 19 pontos base. Até agora neste ano, até 7 de fevereiro, o spread atingiu uma média de 46 pontos base – quase meio ponto percentual.

Obter Inman's Boletim informativo sobre hipoteca entregue diretamente na sua caixa de entrada. Um resumo semanal de todas as maiores notícias do mundo de hipotecas e fechamentos entregues todas as quartas-feiras. Clique aqui para se inscrever.

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: https://www.inman.com/2024/02/08/flagstar-mortgages-could-help-nycb-shore-up-its-balance-sheet/