Apesar de ser um segmento atraente para os prestadores de serviços financeiros devido à sua lealdade e menor risco de inadimplência, as mulheres ainda estão amplamente sub-representadas no portfólio das empresas fintech, apresentando enormes oportunidades também para os prestadores de serviços financeiros digitais, um novo relatório da International Finance Corporation (IFC), sinalizando a necessidade da indústria impulsionar a inclusão financeira das mulheres.

O relatório, intitulado “Her Fintech Edge: Market Insights for Inclusive Growth”, explora a representação das mulheres nos portfólios de fintech e os fatores que influenciam, e examina o desempenho das mulheres clientes em comparação com os portfólios gerais, considerando a fidelidade, o valor da vida do cliente (CLV) e as taxas de inadimplência. . Baseia-se num inquérito a 114 empresas fintech em 17 países, bem como em entrevistas com líderes de 25 empresas fintech, realizadas entre novembro de 2022 e fevereiro de 2023.

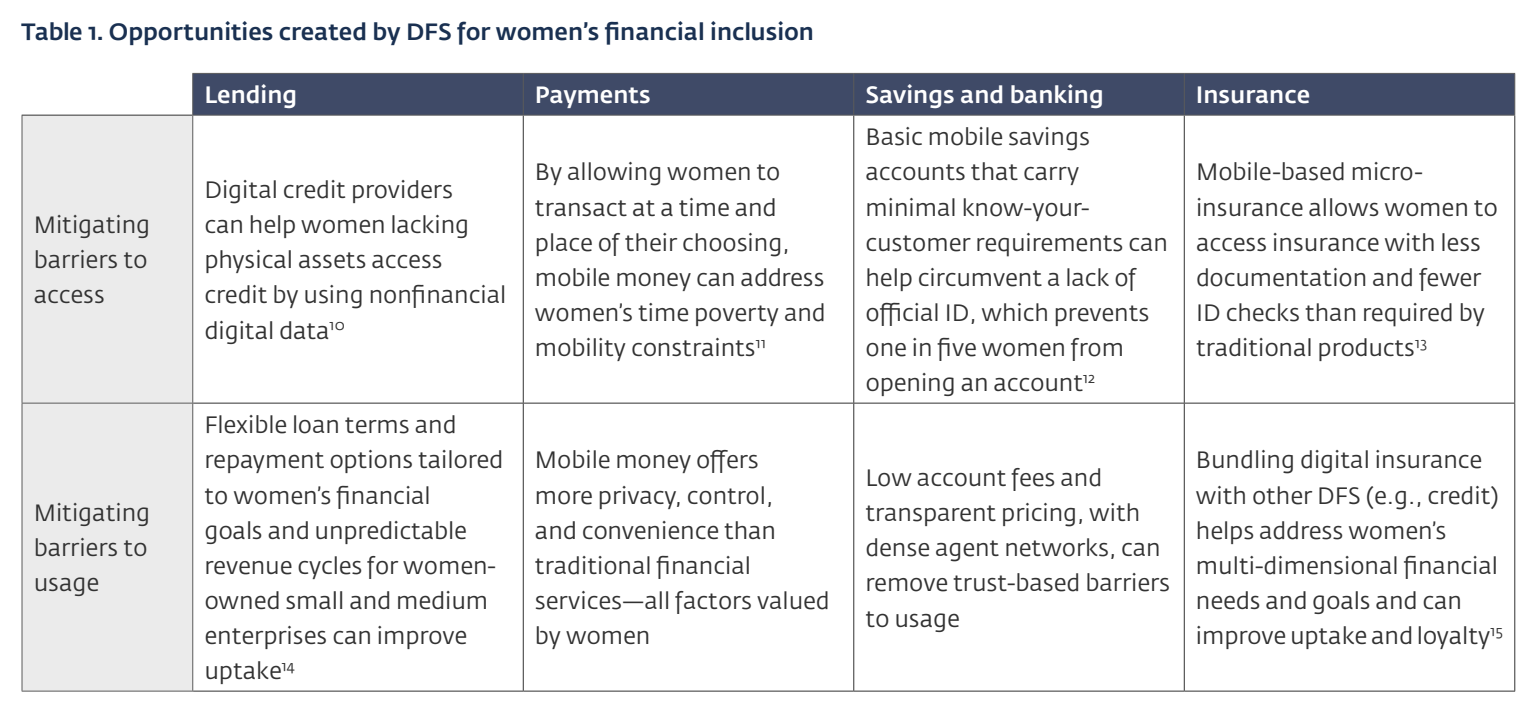

De acordo com o relatório, os serviços financeiros digitais têm um potencial significativo para promover a inclusão financeira das mulheres. Quando concebidas de forma adequada, as soluções fintech podem abordar diretamente as barreiras de acesso e utilização das mulheres, apoiando os seus objetivos e necessidades financeiras.

Oportunidades de inclusão financeira para mulheres

Oportunidades de inclusão financeira para mulheres, Fonte: Her Fintech Edge: Market Insights for Inclusive Growth, International Finance Corporation, março de 2024

Mas, apesar do potencial das soluções fintech, persistem barreiras ao acesso e à adoção destes serviços. Dados do banco de dados Global Findex do Banco Mundial revelar que, em 2021, os homens tinham 6 pontos percentuais mais propensos do que as mulheres a utilizar pagamentos digitais, uma disparidade de género que se manteve consistente nas economias em desenvolvimento desde 2014, em parte devido à disparidade de género mais ampla no acesso aos serviços digitais.

Resultados de uma pesquisa de 2021 do Banco de Compensações Internacionais mostrar que esta disparidade não se limita aos pagamentos, apontando para uma disparidade de género semelhante de 8 pontos percentuais na adopção de um conjunto mais amplo de serviços, como empréstimos, seguros e investimento.

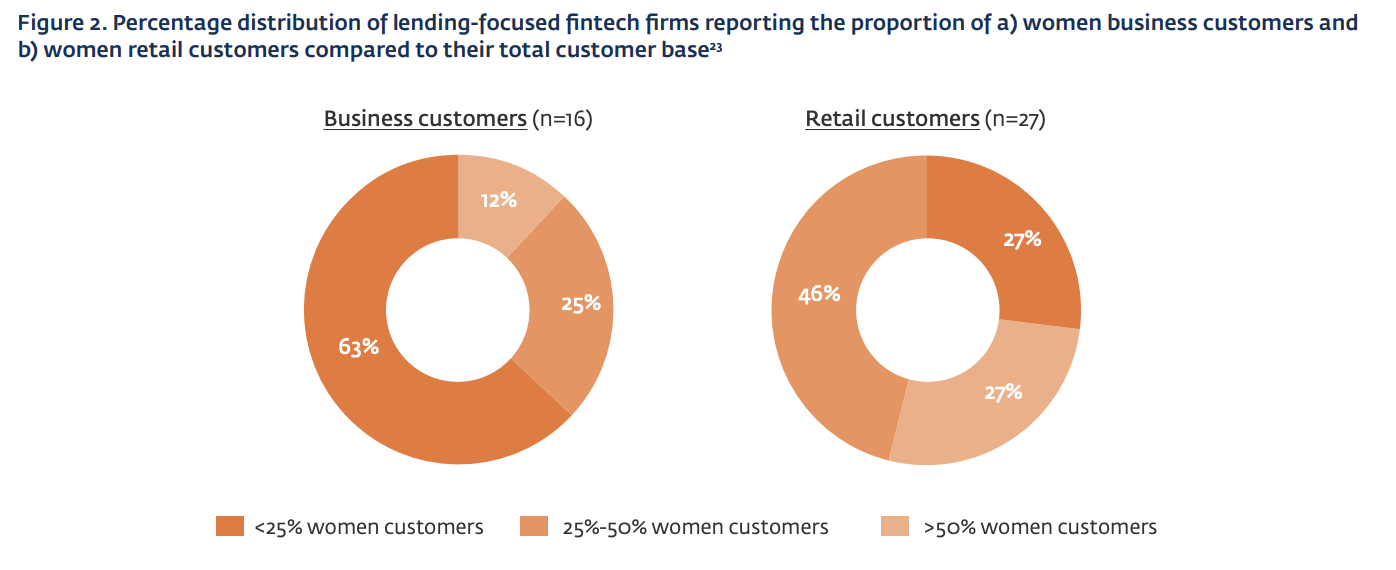

Baixa representação de mulheres

Os resultados do estudo da IFC corroboram estes dados, revelando que a representação das mulheres nas carteiras das empresas fintech permanece abaixo do ideal,

De acordo com o estudo, 63% das empresas fintech focadas em empréstimos pesquisadas relataram que as mulheres representavam menos de um quarto da sua base de clientes empresariais, enquanto 27% relataram que as mulheres representavam menos de um quarto do seu número total de clientes de varejo.

As empresas com baixa representação de mulheres atribuíram este facto às barreiras socioculturais e digitais prevalecentes enfrentadas pelas mulheres. Essas empresas também consideraram que a limitada participação económica das mulheres em determinados mercados, a sua dependência de fontes informais de crédito e os baixos requisitos de dimensão dos empréstimos limitavam a procura de crédito por parte das mulheres.

Alguns intervenientes também sugeriram que as mulheres poderiam apresentar menor conhecimento digital quando utilizam serviços financeiros, mencionando que as mulheres tendem a ser mais cautelosas e preferem algum grau de interação pessoal em vez de confiarem totalmente em plataformas digitais para questões financeiras.

A inclusão financeira das mulheres permanece baixa entre as fintechs de crédito, Fonte: Her Fintech Edge: Market Insights for Inclusive Growth, International Finance Corporation, março de 2024

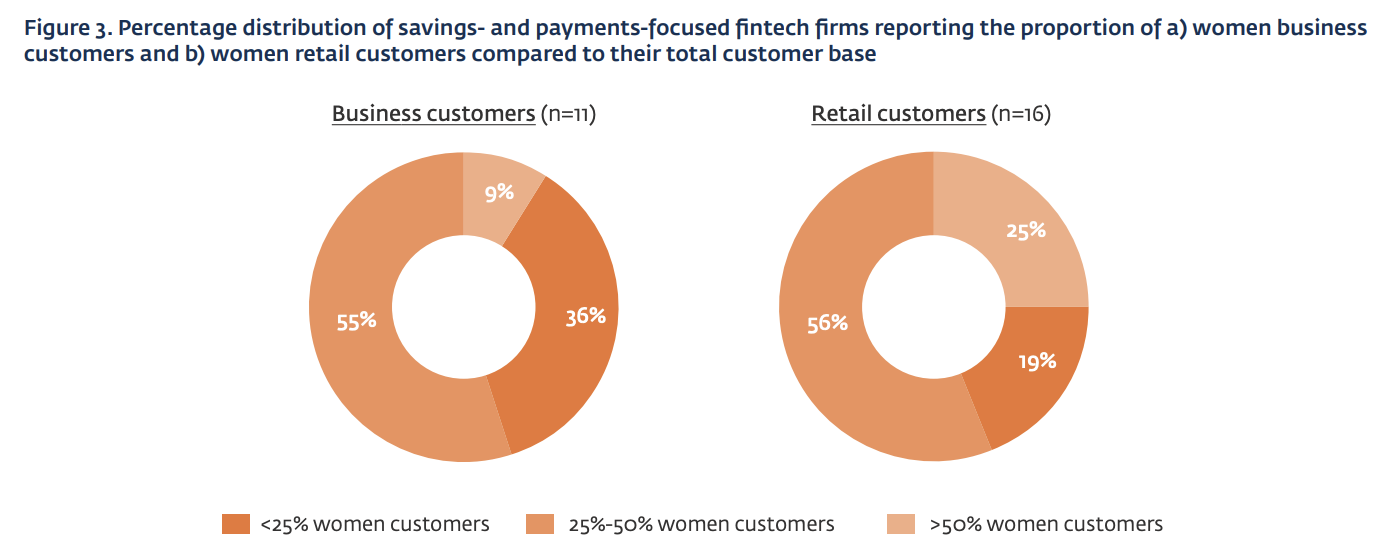

Em contraste, as empresas fintech nos segmentos de poupança e pagamentos, entretanto, reportam uma representação ligeiramente melhor de clientes mulheres em comparação com as suas homólogas de crédito.

36% das empresas de pagamentos e poupanças inquiridas indicaram que as mulheres representavam menos de um quarto da sua base de clientes empresariais, enquanto 19% relataram que as mulheres representavam menos de um quarto do seu número total de clientes de retalho.

Distribuição percentual de empresas fintech focadas em poupança e pagamentos que relatam a proporção de mulheres empresárias e clientes de varejo em comparação com sua base total de clientes, Fonte: Her Fintech Edge: Market Insights for Inclusive Growth, International Finance Corporation, março de 2024

Um segmento atraente para prestadores de serviços financeiros

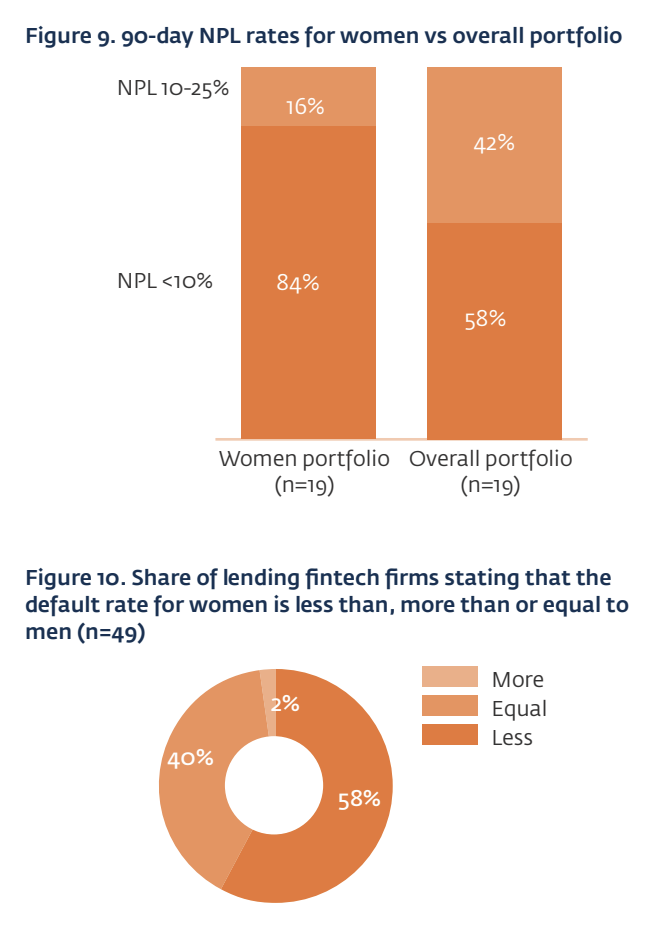

Apesar da baixa representação das mulheres nas carteiras das empresas fintech, as mulheres são consideradas um segmento atraente para os prestadores de serviços financeiros. Isto se deve à sua maior lealdade, maior CLV e menor risco de inadimplência em comparação aos homens.

De acordo com os resultados do inquérito, as mulheres incumbem menos nas carteiras das empresas fintech de crédito, com mais empresas fintech a reportar taxas de crédito malparado (NPL) inferiores a 10% para a sua carteira de mulheres. As empresas Fintech atribuíram estas taxas de incumprimento mais baixas ao comportamento mais avesso ao risco financeiro das mulheres e a uma maior pressão social para pagar os empréstimos em comparação com os homens.

As mulheres também foram consideradas tomadoras de empréstimos mais leais do que os homens. As partes interessadas da indústria notaram como as mulheres demoraram mais para construir confiança com as plataformas digitais, mas quando o fizeram, provaram ser clientes “mais fiéis” do que os homens.

Taxas de empréstimos inadimplentes para mulheres versus outros segmentos, Fonte:

Da mesma forma, as empresas fintech nos setores verticais de poupança, pagamentos e seguros descreveram as mulheres como clientes mais fiéis em comparação com os homens, observando que os homens tinham uma taxa de rotatividade significativamente mais elevada e uma maior vontade de experimentar múltiplas aplicações de serviços financeiros. Além disso, perto de metade destas empresas afirmaram que as mulheres geram maior CLV, notando a sua maior tendência para manter pagamentos de prémios de seguros ou realizar transações com mais frequência em plataformas de pagamento ou poupança.

Segundo para Oliver Wyman, as mulheres constituem o maior grupo de clientes mal atendidos no setor de serviços financeiros.

Este grupo demográfico enfrenta várias barreiras que impedem o seu acesso aos serviços financeiros. Factores como a literacia financeira limitada, a falta de documentos formais de identificação, as normas da sociedade e as restrições culturais muitas vezes desencorajam as mulheres de utilizarem, enquanto o acesso desigual à tecnologia agrava as barreiras do lado da procura no acesso aos serviços financeiros.

Do lado da oferta, obstáculos como a falta de dados desagregados por género, as redes limitadas de agentes e a concepção inadequada de produtos e serviços reforçam ainda mais estas barreiras.

Oliver Wyman estima que as empresas de serviços financeiros estão a ignorar um potencial surpreendente de receitas anuais de 700 mil milhões de dólares ao não conseguirem responder adequadamente às necessidades das mulheres.

Crédito da imagem em destaque: Editado de freepik

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: https://fintechnews.sg/93749/fintech/financial-inclusion-women-ifc/