Por Rodrigo Zepeda, CEO, Storm-7 Consulting

INTRODUÇÃO

Em 2023, a Autoridade de Conduta Financeira (FCA) e a Autoridade de Regulação Prudencial (PRA) (Banco da Inglaterra (BoE)) (coletivamente o “reguladores”) procurou envolver-se com empresas financeiras e outras partes interessadas, para discutir novas

propôs medidas para impulsionar a “diversidade e inclusão” (D&I) em serviços financeiros (FS) No Reino Unido (UK).

In PARTE I disto

série de blogs em quatro partes, definimos e discutimos os principais conceitos de D&I, como

características demográficas, diversidade, pensamento de grupo, inclusão,

má conduta não financeira (NFM) e segurança psicológica. em PARTE

II fornecemos uma visão geral das propostas de D&I e identificamos os padrões escalonados a serem introduzidos na estrutura FCA/PRA proposta.

In PARTE III, analisamos como as novas obrigações do NFM se enquadram no D&I

estrutura, o que implicarão e como isso afetará e impactará a tecnologia criptográfica e financeira (FinTech) empresas. Em

PARTE IV, analisaremos em que consistem as regras e obrigações de D&I, a que tipos de empresas elas se aplicarão e como afetarão e impactarão as empresas de criptografia e FinTech.

QUADROS REGULATÓRIOS

Os quadros regulamentares relevantes para esta análise incluem:

PROPOSTA DE QUADRO MÍNIMO FCA NFM E D&I

As medidas escalonadas diferenciam entre “Pequeno”empresas, que são todas empresas com

250 ou menos funcionários e “Grande”empresas, que são todas empresas com

251 ou mais funcionários (ou seja, grandes empresas FCA, grandes empresas PRA). A Estrutura Mínima proposta da FCA NFM e D&I consiste em:

(1) Regras NFM; e

(2) Reporte de dados de D&I (obrigações mínimas).

Sabemos que as Regras NFM se aplicam a todas as empresas FSMA da Parte 4A. O relatório de dados de D&I (obrigações mínimas) também se aplica a todas as empresas FSMA da Parte 4A,

excluindo todas as empresas LS SMCR. Consequentemente, todos os seguintes tipos de empresas que são empresas de criptografia e FinTech são

excluídos do relatório de dados de D&I (obrigações mínimas):

- Empresas de dinheiro eletrônico e empresas de serviços de pagamento;

- Empresas LS SMCR;

- CRAs cadastradas; e

- Pequenas empresas regulamentadas pela PRA.

No entanto, assim que as empresas FinTech existentes (por exemplo, empresas de dinheiro eletrónico e serviços de pagamento) se candidatarem para expandir a autorização da FCA de qualquer forma (por exemplo, para oferecer novos tipos de produtos ou serviços), então provavelmente cairão no âmbito do D&I relatório de dados (mínimo

obrigações) (ou seja, é necessária autorização da Parte 4A da FSMA). Para empresas de criptografia, aqueles que desejam fazer e comercializar “promoções financeiras” relacionadas a “criptoativos qualificados” no Reino Unido serão obrigados a se tornarem autorizados pela FCA ou a comunicá-las via FCA/PRA

pessoas autorizadas. Se forem autorizados, estarão sujeitos à comunicação de dados de D&I.

Na prática, todas as empresas de criptografia e FinTech que se tornarem autorizadas pela Parte 4A da FSMA serão obrigadas a:

(1) preencher o registro e configurar-se com a FCA

Dados Registas sistema;

(2) observe o número total de funcionários da empresa em uma data específica (fornecido nas medidas de D&I) em cada uma das empresas três (3) anos mais recentes;

(3) preencher a Parte 1 do retorno de D&I da FCA (REPxxx Diversidade e Inclusão)

através do sistema RegData da FCA;

(4) comunicar o número médio de trabalhadores que exercem predominantemente atividades num estabelecimento no Reino Unido (com base nos últimos três anos) num período de relatório de 3 meses (FCA

CP23 / 20, 26, par. [4.31]-[4.32]; 65, Anexo 4).

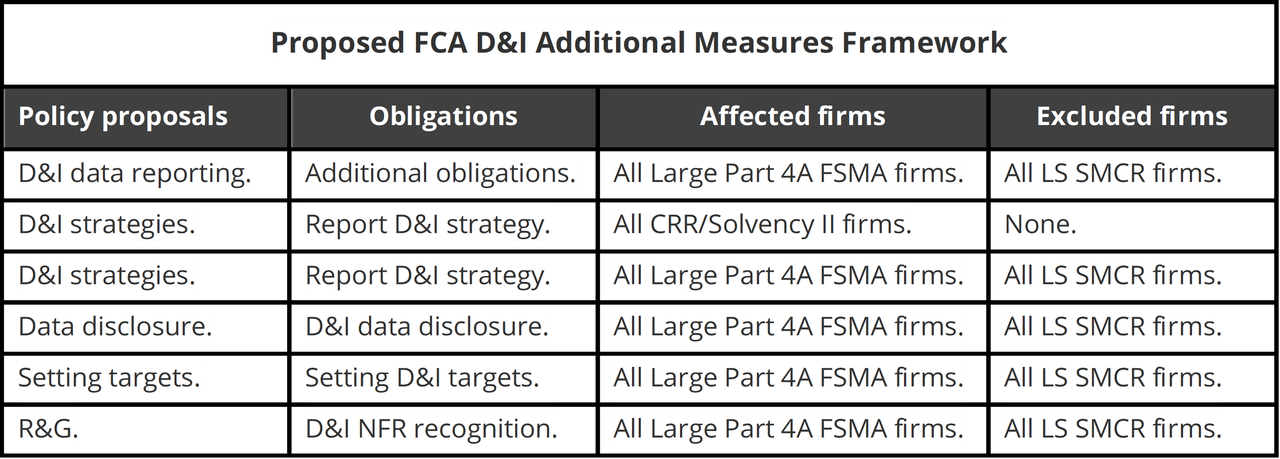

PROPOSTA DE QUADRO DE MEDIDAS ADICIONAIS DA FCA D&I

Um resumo da estrutura de medidas adicionais de D&I da FCA é apresentado abaixo.

Para fins comparativos, um resumo da estrutura de D&I da PRA é apresentado abaixo (embora limitemos os comentários aos requisitos de D&I da FCA) para empresas.

Todas as empresas de criptografia e FinTech excluídos do reporte de dados de D&I (obrigações mínimas), também serão

excluídos do quadro de medidas adicionais (ou seja, empresas de moeda eletrónica e empresas de serviços de pagamento, empresas LS SMCR, CRAs registadas),

EXCETO para certas pequenas empresas regulamentadas pela PRA. Se uma pequena empresa regulamentada por PRA também for uma empresa com dupla regulamentação CRR/Solvência II, ela deverá relatar sua estratégia de D&I.

In PARTE II, identificamos os diferentes componentes e requisitos

para cada área específica relativa às diferentes propostas políticas. Aqui, apresentaremos comentários sobre como cada área específica pode afetar e impactar empresas de criptografia e FinTech que se qualificam como empresas FSMA Grande Parte 4A.

RELATÓRIO DE DADOS DE D&I (OBRIGAÇÕES ADICIONAIS)

Relatórios gerais de dados de D&I

Há quatro pontos a serem observados para empresas de criptografia e FinTech em relação aos requisitos gerais de relatórios de dados de D&I.

Primeiro nome, como as empresas são grandes, terão pelo menos 251 funcionários sobre os quais precisam reportar dados. Portanto, a recolha de dados de D&I exigirá algum trabalho. Mesmo que as empresas possam obter alguns dos dados necessários a partir de fontes de dados existentes, é altamente

é provável que ainda precisem implementar novos sistemas e procedimentos para obter alguns dos novos tipos de dados de D&I necessários (por exemplo, Métricas de Inclusão de D&I).

Além disso, a comunicação de dados de D&I não envolve apenas a recolha de dados. As empresas de criptografia e FinTech terão de trabalhar com os dados de D&I para desenvolver estratégias de D&I e justificá-las com base nas evidências que obtiveram. Portanto, a coleta inicial de dados de D&I e

os relatórios nem sempre correm tão bem como previsto. Os cronogramas de relatórios de dados de D&I devem incorporar buffers de tempo integrados para lidar com possíveis atrasos.

Segundo, uma vez definidos os prazos de relatórios, as empresas devem implementar uma gestão detalhada de dados de D&I e fluxos de cronograma de projetos de relatórios para garantir que os relatórios sejam entregues dentro do prazo. A dificuldade para as empresas é que não se trata simplesmente de recolher dados rapidamente

e depois transformá-lo no formato correto exigido pela FCA. Algumas áreas exigirão a implementação de projetos adicionais para coletar os dados corretos de D&I.

A recolha deste tipo de dados pode exigir que as empresas alterem as suas políticas existentes de proteção de dados e de funcionários e de privacidade, bem como a criação de novos tipos de formulários de consentimento informado para recolha de dados. As empresas também precisam pensar em como irão informar e envolver-se

seus funcionários em relação à coleta de dados de D&I, em vez de apenas impor-lhes a coleta de dados de D&I sem aviso prévio.

Terceiro, mesmo com planejamento antecipado, algumas empresas podem ainda enfrentam atrasos e problemas na entrega de dados de D&I e na comunicação de problemas. No primeiro ano, a FCA fornecerá às empresas uma abordagem de “cumprir ou explicar”, que lhes permitirá explicar e

justificar lacunas de dados e explicar como e quando tais lacunas serão corrigidas. Quarto, os relatórios de D&I estão sujeitos a uma multa administrativa de £ 250 pelo envio fora do prazo.

Relatório de dados de características demográficas de D&I

Características demográficas obrigatórias de D&I dos funcionários a serem relatados são: (1) deficiência ou condições de saúde de longo prazo; (2) etnia; (3) religião; (4) sexo ou gênero; e (5) orientação sexual (FCA

CP23 / 20, 33, par. [5.40]).

Características demográficas voluntárias de D&I a serem relatados são: (1) responsabilidades do cuidador; (2) identidade de género; (3) contexto socioeconómico; (4) identidade de género; e (5) responsabilidades parentais (FCA

CP23 / 20, 33, par. [5.40]).

As empresas de criptografia e FinTech devem ser cuidadosas na compreensão desses requisitos.

Obrigatório aqui significa que a empresa devo enviar dados de D&I relevantes à FCA. Isto

não significa que a empresa deve obter os dados dos funcionários. Voluntário aqui significa que a empresa pode optar por enviar ou não esses dados de D&I à FCA.

As empresas Crypto e FinTech não são obrigadas a recolher estes dados, no entanto, seriam livres de recolher estes dados e depois optar por não reportá-los. De qualquer forma, as empresas de criptografia e FinTech devem deixar absolutamente claro para os funcionários que estão

livre para escolher NÃO responder às perguntas ou indicar se preferem não dizer (FCA CP23/20,

34, par. [5.45]-[5.46]). Estritamente falando, pressionar os funcionários para que divulguem à força esses dados pessoais pode ser visto como uma ameaça à segurança psicológica de tais funcionários.

Relatório de dados de métricas de inclusão de D&I

As empresas de criptografia e FinTech devem reportar sobre “métricas de inclusão”. Estas são medidas de dados de inclusão relatados em uma escala de 5 pontos (concordo plenamente para

discordo fortemente) (FCA CP23/20, 36, par. [5.64]). As medidas devem identificar até que ponto

os funcionários concordam ou discordam de certas declarações (abaixo). Os dados das métricas de inclusão de D&I são altamente problemáticos.

Primeiro, todas as descrições destacadas em pino mostram que as afirmações estão sujeitas a interpretação subjetiva individual. O que é comportamento inadequado ou má conduta, ou o que é um ambiente inclusivo. Como as declarações geram extensas

subjetividade, as respostas perdem valor em termos de precisão. Além disso, digamos que uma pequena empresa FinTech tenha altos níveis de comportamento inadequado, assédio e intimidação verbal. Ao mesmo tempo, embora todos os trabalhadores recebam salários elevados, há elevados

níveis de rotatividade de funcionários.

Neste tipo de cultura e ambiente, embora a empresa diga que as pesquisas são confidenciais, os funcionários realmente não têm ideia de quem terá acesso aos dados da pesquisa e se as respostas dadas serão

precisarão ser mantido confidencial. Fornecer respostas negativas corre o risco de “marcar” o funcionário como sendo difícil, uma influência negativa, sensível, sujeito a reações exageradas ou que não trabalha em equipe.

Se houver elevados níveis de rotatividade na empresa, aliados a culturas tóxicas, os colaboradores não se sentem seguros, pois podem sentir que podem ser despedidos a qualquer momento, por qualquer motivo ou por motivo inventado. Nesse tipo de situação, os funcionários ficam altamente desincentivados

para dizer a verdade e é mais provável que se envolvam em pensamento de grupo para jogar junto com todos os outros. O sistema de dados de Métricas de Inclusão de D&I não leva em conta ambientes de trabalho negativos e tóxicos. Presume que será aplicado de forma honesta e verdadeira, o que

pode ser falso.

Relatório de dados de definição de metas de D&I

As empresas de criptografia e FinTech devem relatar sobre a definição de metas de D&I (FCA CP23/20, 37, par. [5.67]). Isso cobre

o progresso que as empresas fizeram para atingir as metas de D&I definidas. Os dados de definição de metas de D&I reportáveis incluem:

- características demográficas para as quais as empresas estabeleceram metas e metas de inclusão (caso existam);

- percentagens para cada meta definida;

- a lógica subjacente às metas estabelecidas;

- o ano em que cada meta foi definida;

- o ano em que a empresa pretende atingir a meta; e

- qualquer outra informação que a empresa gostaria que fosse considerada sobre as metas estabelecidas.

O objetivo é que as empresas estabeleçam metas de diversidade adequadas para abordar

sub-representação de características demográficas dentro da empresa (FCA CP23/20, 68, Parte 2). Portanto,

para definir metas de D&I, as empresas realmente precisam já ter obtido dados de D&I para identificar as características demográficas existentes na empresa. Não faz muito sentido estabelecer metas arbitrárias baseadas em nenhum dado (a meta pode ser completamente irrealista ou pode

já foram atendidos). As empresas devem então definir o que realmente significa sub-representação dentro da empresa. Isso ilustra por que estabelecer cronogramas de coleta de dados e relatórios de D&I é tão importante.

ESTRATÉGIAS DE D&I

As empresas de criptografia e FinTech devem desenvolver uma estratégia de D&I “baseada em evidências” que leve em conta o progresso da empresa em D&I. Isto pode exigir que a alta administração se envolva mais profundamente com os dados de D&I que a empresa obteve e busque informações adicionais de

todas as partes interessadas internas relevantes. Claramente, quanto maior a empresa (e mais complexas se tornam as questões de D&I nessa empresa), mais tempo e trabalho pode exigir a definição da estratégia de D&I da empresa.

Além disso, as empresas devem vincular esta estratégia de D&I aos três Objetivos Operacionais

ea sua Objetivo Secundário (FCA CP23/20, 28, par. [5.7];

Blog PARTE I). Em seguida, as empresas reportam a sua estratégia de D&I estabelecendo:

- os objetivos e metas de D&I da empresa (O&G);

- um plano para alcançar D&I, O&G e medir o progresso;

- um resumo das medidas para identificar e gerir os obstáculos à concretização do O&G; e

- maneiras de garantir o conhecimento adequado da estratégia de D&I entre o pessoal (FCA CP23/20, 28, par. [5.8]).

A estratégia de D&I de uma empresa é, portanto, dinâmico natureza, porque precisará ser monitorado de alguma forma para identificar como o progresso é medido, como os obstáculos são continuamente identificados e monitorados, e até que ponto a empresa progrediu no sentido

é D&I O&G. Isso exigirá que as empresas de criptografia e FinTech desenvolvam novos sistemas para monitorar e acompanhar as estratégias de D&I de uma empresa, os principais responsáveis e o pessoal-chave.

DIVULGAÇÃO DE DADOS DE D&I E DEFINIÇÃO DE METAS DE D&I

As empresas serão obrigadas a divulgar publicamente as suas metas de D&I e o seu progresso em direção a elas todos os anos (FCA

CP23 / 20, 39-40). Os dados de D&I divulgados pelas empresas serão reportados de forma agregada em percentagens (FCA

CP23 / 20, 39-40). As empresas de criptografia e FinTech também serão obrigadas a definir pelo menos uma meta para abordar a sub-representação de:

(1) liderança sênior;

(2) o conselho; e

(3) a população de funcionários da empresa como um todo (FCA CP23/20, 30, par. [5.21]).

A definição de metas deve levar em consideração o perfil de diversidade da empresa e a estratégia de D&I (FCA CP23/20, 30, par.

[5.24]). A ideia é que, ao exigir que as empresas divulguem publicamente as metas de D&I e o progresso alcançado em direção às metas anualmente, a transparência de D&I seja aumentada.

Por exemplo, as pessoas podem acompanhar externamente uma empresa que fez pouco ou nenhum progresso nas metas de D&I e, em seguida, analisar a empresa para avaliar se ela vê a conformidade com D&I como um “exercício de caixa de seleção”. A definição de metas de D&I também poderá atuar como uma indústria

referência, porque as pessoas poderão comparar as metas de D&I definidas por empresas semelhantes para comparar as conquistas e o progresso de D&I.

Para ilustrar o efeito potencial que isso pode ter, compararemos três empresas FinTech atualmente no mercado: (1) “Mone”; (2) “Revolut”; e (3) “Monzo".

Mone tem atualmente NÃO informações sobre D&I disponíveis em seu

site do Network Development Group – você não pode nem pesquisar por D&I. A Revolut tem trechos de informações sobre D&I em seu

site do Network Development Group, mas isto é superficial e não existem dados ou estatísticas disponíveis. Monzo tem dados de D&I, blogs mostrando dados e gráficos de D&I,

e publicou um relatório D&I (2022) sobre seu site do Network Development Group.

Quando você compara sites, a impressão distinta que você obtém é que Monzo parece estar comprometido com D&I em um grau muito maior do que Monese e Revolut. No entanto, a questão é que não há como comparar facilmente os dados e estatísticas de D&I dessas empresas

Atualmente. Não podemos avaliar o desempenho de D&I destas empresas. Outra conclusão é que as empresas de criptografia e FinTech podem usar a divulgação de dados de D&I e a definição de metas para alavancar suas credenciais de D&I com o objetivo de garantir uma vantagem estratégica de mercado. Criptografia

e as empresas FinTech poderiam incorporar dados de D&I em canais e campanhas estratégicas de marketing.

D&I R&G

As empresas de criptografia e FinTech devem reconhecer a falta de D&I como um “Risco Não Financeiro"(NFR). Em teoria, isto significa que devem considerar questões relacionadas com D&I como uma NFR, e depois tratá-las “apropriadamente” dentro das estruturas de governação da empresa.

(FCA CP23/20, 24, parágrafo [5.89]).

In PARTE II, notamos como esta abordagem deixará essencialmente as empresas

relatar seu próprio mau comportamento interno e má tomada de decisões. Esta abordagem cria um conflito de interesses (COI). Se as empresas desenvolverem ferramentas e tecnologias altamente sofisticadas para capturar dados e identificar o aumento do pensamento de grupo e a má tomada de decisões

nas empresas, esses dados poderão então precisar ser divulgados à FCA. Isso é

negativo dados porque pode prejudicar a empresa.

As empresas enfrentarão um COI entre ajudar a FCA a atingir os seus objetivos de D&I e proteger a empresa e a sua reputação. Dado este potencial COI, e também dado que, realisticamente, o D&I para muitas empresas pode ser visto como de baixa prioridade, as empresas podem adoptar uma abordagem superficial

e abordagem de baixa prioridade para o reconhecimento de D&I NFR dentro das estruturas de governança da empresa. Especialmente porque a empresa não enfrenta custos ou repercussões por fazê-lo.

CONCLUSÃO

Então, o que você acha, as novas medidas de D&I propostas parecem claras e simples ou tendem a ser descritas como “complicadas como o inferno”? Ao realizar este tipo de análise básica, conseguimos identificar uma enorme gama de questões

e problemas que surgem com as novas medidas de D&I propostas, relatórios de dados de D&I e, em particular, as Regras NFM. Este tipo de análise e avaliação de risco realmente deveria ter sido realizada pela FCA e pela PRA, além do padrão Custo Benefício

Análise realizada.

O relatório do Comitê do Tesouro do Reino Unido (UKTC) em "Sexismo

na cidade” publicado hoje descobriu que houve uma decepcionante falta de progresso em relação ao assédio sexual e ao bullying (incluindo má conduta sexual grave) e que muitas das barreiras originalmente identificadas em 2018 ainda permaneciam teimosamente

no lugar (Comitê de Tesouraria, 2024, 3). O UKTC afirmou que tinha

Ouvi dizer que muitas empresas ainda tratam D&I como um exercício de “caixa de seleção”, em vez de uma prioridade comercial central, apesar das evidências claras de que diversas empresas alcançam melhores resultados (Tesouraria

Comitê, 2024, 3). O UKTC acrescentou:

“É chocante saber como o assédio sexual e o bullying, incluindo a agressão sexual grave e a violação, ainda são predominantes nos serviços financeiros, e como as empresas lidam mal com as alegações de tais comportamentos. Estávamos particularmente preocupados

ouvir falar do uso indevido generalizado de acordos de não divulgação (NDAs), que têm o efeito de silenciar a vítima de assédio e forçá-la a sair de uma organização, ao mesmo tempo que protegem os perpetradores e os deixam livres para continuarem as suas carreiras e irem

abusar dos outros” (Comitê de Tesouraria, 2024, 3).

Infelizmente, da forma como as atuais regras propostas para o NFM são elaboradas para funcionar, é improvável que tenham qualquer impacto sério no NFM em todos os FS no Reino Unido. Existem simplesmente muitas, muitas exceções, exclusões e complicações identificadas. Esses

incluem complicações com diferentes quadros jurídicos no que diz respeito às características protegidas da EA 2010, e milhares e milhares de empresas, e dezenas de milhares de funcionários sendo excluídos da aplicação das Regras NFM dentro do FS.

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: https://www.finextra.com/blogposting/25861/fcapra-diversity-and-inclusion-for-crypto-and-fintech-firms-part-iv?utm_medium=rssfinextra&utm_source=finextrablogs