Richie Serna, CEO da Pagamentos Finix, teve uma visão privilegiada do aumento dos pagamentos FinTech. Em conversa com Collin Canright, Richie falou sobre

- Sua educação prática em integração de pagamentos.

- A influência de seus pais imigrantes e como Finix ganhou esse nome.

- Concorrência com Stripe, líder de pagamentos da FinTech.

- A história da distribuição de pagamentos.

- O futuro dos pagamentos em tempo real e das plataformas SaaS.

Collin: Como você começou a fazer pagamentos?

Rico: Um dos meus amigos próximos e mentores foi o cofundador da Equilíbrio (que fornece serviços de pagamentos B2B). Ele adora dizer que são sempre acidentes felizes. Trabalhei em consultoria de gestão durante anos e estava entrando no mundo das startups em busca de meu primeiro emprego em engenharia. Eu não tinha interesse em pagamentos. É tão onipresente que você considera isso um dado adquirido. Os engenheiros que conheci na Balance eram alguns dos melhores engenheiros do Vale do Silício. Eles estavam contribuindo para Python, para Ruby. Eles foram alguns dos principais postadores do Hacker News. Eles estavam escrevendo livros sobre ótimos designs de API.

Esse seria meu primeiro trabalho de engenharia. E eles me jogaram no fundo do poço. Meu primeiro dia de trabalho foi fazendo integrações de desenvolvedores. Eles estão apenas ajudando as pessoas a integrarem nossas APIs de pagamento (em linguagens de programação) Python, Ruby, Java, PHP, C. Foi provavelmente uma das melhores educações em pagamentos de todos os tempos.

O saldo foi um dos facilitadores do pagamento antecipado. Havíamos integrado os principais processadores aqui nos EUA e conseguimos entender o que isso realmente significava. Nosso tipo de fama foi o fato de sermos a primeira API de pagamentos projetada especificamente para mercados de plataformas SaaS e redes P2P. Quando você entra naquele andar térreo, você vê como a salsicha é feita e realmente entende os meandros profundos, as complexidades e a natureza esotérica da tecnologia de pagamentos. Isso realmente me fisgou.

Já estou na área de pagamentos há 11 anos e ainda, você sabe, estou me aprofundando cada vez mais na toca do coelho dos pagamentos. No ano passado, nos tornamos um processador adquirido full stack. Portanto, agora temos conexões diretas com Visa, MasterCard, Amex e Discover. Ainda é super divertido. Definitivamente parece super geek.

É um negócio geek, simplesmente não há outra maneira de fazer isso. Quase todo mundo que conheço seriamente no ramo se autodenomina um geek de pagamentos.

Sim, exatamente. Lembro-me de quando disse à minha mãe pela primeira vez que estava fazendo pagamentos. Ela disse, então você trabalha na Visa. E eu disse, todos nós meio que trabalhamos para a Visa.

Então, sobre o nome da empresa, Finix. Como você surgiu com o nome? O que isso significa?

Vendemos Balance para Stripe em 2015, e logo depois disso, comecei com o Finix. Mas não havíamos constituído o negócio e não tínhamos nome. Não era uma prioridade para nós. E assim, quando fechamos nosso primeiro cliente no início de 2016, tínhamos basicamente menos de 24 horas para escolher um nome. Meus pais são imigrantes mexicanos. Eles vieram para cá sem documentos nos anos 60; isso é definitivamente uma grande parte da minha identidade, então pensei em nomear a empresa com algo em espanhol. Mandei uma mensagem para minha mãe naquele dia. Pensei em nomes para dinheiro, movimentação de dinheiro ou pagamentos em espanhol e não necessariamente me apaixonei por nenhum deles.

Mas um dos meus amigos sugeriu o Phoenix Payments e eu não gostei nada disso. E então eu pensei, espere, mas e “Phoenix” em espanhol? “Phoenix” em espanhol é “Fénix”, e então pensei, ah, se você trocasse o é com um I, é uma palavra inventada e está disponível. Uma das coisas que sempre admirei em algumas das empresas de pagamento mais memoráveis do mercado é que elas não focam o nome em “pagamentos”. Então eles se destacam.

Quero perguntar a você sobre o Stripe por causa das manchetes do TechCrunch no Finix competindo com Stripe. Há uma grande diferença no tamanho das empresas, como você mencionou. Conte-me mais sobre sua vantagem competitiva em relação ao Stripe.

Quando se trata de diferenciação, normalmente são essas decisões menores que acabam se agravando ao longo do tempo para construir um produto diferenciado. A Amazon dirá que eles não têm um único recurso que realmente diferencie a Amazon. É o seu investimento na sua logística, no seu mercado, na sua infraestrutura, no seu modelo de distribuição. Todas essas coisas combinadas são o que realmente formou a força da Amazon.

Pensamos nisso da mesma forma quando se trata de pagamentos. Pensamos nas diferenças entre Stripe e Finix, sendo eles como iOS e nós como Android. Você vê isso em termos de suas práticas de negócios, onde eles estão realmente tentando prendê-lo em seu ecossistema. Nosso objetivo é oferecer configurabilidade, escolha e opcionalidade. Um exemplo específico se resume às diversas estratégias de dispositivos. Stripe comprou uma empresa de hardware chamada BBPOS, e forçam todo mundo a usar esse hardware. Não acreditamos que apenas um dispositivo funcione para todos.

Então é aí que você chega à comparação entre Apple e Android.

Sim, exatamente. É um mundo muito diferente quando se trata de nossos clientes. Eles se preocupam com os fatores de forma. Eles se preocupam com os preços. Eles se preocupam com os dispositivos que estão no mercado há anos, certo? O dispositivo que funciona para o restaurante não é o dispositivo que funcionará para o trabalhador de serviços de campo que precisa ter recursos móveis.

A segunda distinção que realmente pensamos: a persona para a qual estamos construindo. O foco histórico da Stripe sempre esteve no desenvolvedor – o desenvolvedor às custas do usuário não técnico. Acreditamos que ter ótimas APIs é absolutamente fundamental para o que fazemos. Mas nosso objetivo é realmente ser o líder de mercado em low-code e no-code, capacitando realmente os usuários não técnicos. Mas o usuário avançado dos produtos de pagamento não é o desenvolvedor. O usuário avançado é a contabilidade da equipe de back-office. É o chefe das operações de pagamento.

E a terceira parte é o nosso apoio. Não vamos apenas jogar documentação para nossos clientes e dizer, ei, leia essas milhares de páginas e aprenda a fazer pagamentos. Acompanhamos nossos clientes com uma experiência de luvas brancas. E nossos Net Promoter Scores (NPS) no último ano e meio estiveram na casa dos 70, o que para qualquer tipo de produto B2B está absolutamente fora da norma quando se trata de pagamentos.

Acho revigorante que você tenha pessoas de apoio reais, porque isso não é o que considero a norma do Vale do Silício.

É muito fascinante. Acho que duas coisas aconteceram no Vale do Silício que permearam a cultura e forçaram as pessoas a pensar dessa forma. Uma delas é a ideia de que tudo deveria ser liderado pelo produto crescimento. Tudo deveria basicamente se vender sozinho. Deve ser uma experiência totalmente de autoatendimento. Mas nada é totalmente self-service. Uma pessoa real é um grande diferencial. Ter ótimos documentos de desenvolvedor é absolutamente crítico e importante. Essa é uma parte necessária, mas não suficiente, de um ótimo produto e experiência do cliente.

Finix é amplamente conhecido como “pagamentos incorporados”, um termo que não gosto especialmente. É um pouco vago. O que os pagamentos incorporados significam para você e para a estratégia da Finix?

É engraçado porque tem havido toda uma conversa sobre a diferença entre pagamentos incorporados e integrados. E se você procurar no dicionário, são sinônimos, certo? Não há muita distinção proveniente dessas palavras.

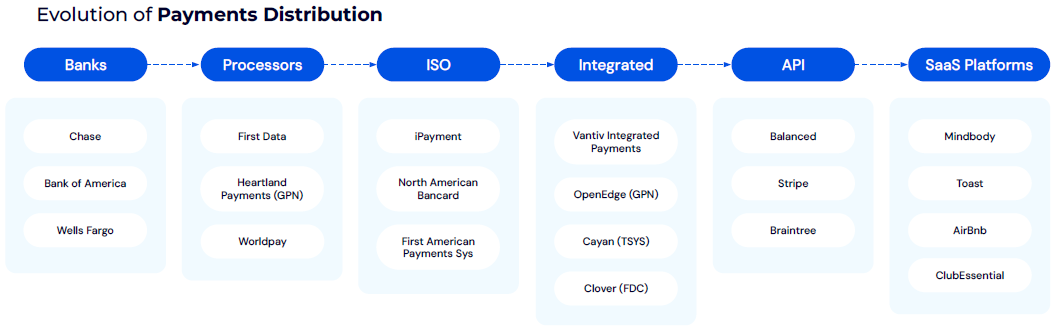

Um dos temas críticos que tem sido central para o Finix e para a nossa experiência em pagamentos como um todo é o modelo de distribuição de pagamentos. Quando digo modelo de distribuição de pagamentos, quero dizer a quem os comerciantes recorrem quando se inscrevem para sua experiência de pagamentos?

Fonte: Pagamentos Finix

Fonte: Pagamentos Finix

Fonte: Pagamentos Finix

Fonte: Pagamentos FinixNa década de 60, quando o Visa foi lançado pela primeira vez, você tinha que ir diretamente a um de seus bancos, e eles subscreveriam uma conta de comerciante. Depois tivemos os processadores que construíram a tecnologia para os bancos, que disseram, ei, se estamos a construir esta tecnologia, podemos muito bem ir ao mercado e começar a vendê-la directamente aos comerciantes e capturar uma parte dessa economia de aquisição.

Então, nos anos 80, você tinha o modelo ISO. Então, basicamente, os bancos e os processadores disseram: Não temos pessoal suficiente para poder vendê-lo a todas as lojas familiares, a todos os restaurantes do país. Vamos ter essa enorme força de vendas que podemos criar agora. Isso realmente resultou em um modelo de referência, e a primeira interseção de pagamentos e software surgiu com esse modelo de pagamento integrado.

Mercúrio é provavelmente um dos primeiros jogadores nesse espaço. Basicamente, eles disseram que você tem o ponto de venda em restaurantes e varejistas completamente dissociado da experiência de pagamentos. Você pode entrar em uma pequena loja de bebidas e eles farão a contagem do estoque no ponto de venda e, em seguida, digitarão manualmente os dados no próprio hardware de pagamento e, em seguida, você passará o cartão. É muito semelhante à experiência de PayPal e eBay antigamente, você listava seus produtos no eBay, mas depois acessava o PayPal para se inscrever para pagamentos.

Em 2010-12 você teve empresas como a Balance, onde trabalhei. Listra e Braintree foram realmente os primeiros a impulsionar mais essa abordagem centrada no desenvolvedor, que se tornou uma nova onda da qual as pessoas falavam – pagamentos incorporados, FinTech incorporada. É mais um passo nesse modelo em que você vê plataformas SaaS em setores específicos que incorporam completamente os pagamentos como parte de sua experiência de produto e como parte de seu fluxo de receita. As plataformas irão atrás de um segmento de mercado específico e construirão todas as ferramentas de fluxo de trabalho e soluções de operações de negócios necessárias para gerenciar as operações diárias desse negócio. Em seguida, eles incorporam os pagamentos como parte essencial de sua estratégia de pagamento.

Isso é realmente interessante. Como isso influencia seu negócio agora?

Muitas vezes, esses comerciantes não têm ideia de que uma empresa como a Finix é quem fornece essa infraestrutura de pagamento. Agora, essas plataformas SaaS tornaram-se efetivamente o Square de sua indústria: o Square para academias, o Square para restaurantes. Vimos empresas em todos os setores verticais adotando essa abordagem para onde irão e monopolizarão esse nicho de mercado e aumentarão seu mercado total endereçável por meio de camadas de pagamentos.

Acho que uma das coisas que vemos aqui na Finix é um mundo onde essas empresas verticais de SaaS se tornam os bancos do futuro. Eles não apenas oferecem o software para gerenciar o negócio, mas também gerenciam as operações e, em seguida, fazem camadas de pagamentos, fazem camadas de empréstimos, tesouraria, folha de pagamento e todos os produtos e conjuntos de soluções que você normalmente vê no site de um banco comercial. Eles agora estão começando a desagregar todos esses produtos e reagrupá-los na plataforma SaaS.

Isso leva ao meu último tópico, aquele que inicialmente me chamou a atenção. Você está usando Visa Direct e Mastercard Send para seu Pagamentos Finix produto, e me pergunto como vocês estão vendo a adoção de pagamentos mais rápidos e em tempo real.

Estamos em 2024 e, mesmo hoje, os pagamentos aos clientes ainda continuam sendo um tremendo ponto de atrito. Portanto, nosso objetivo com os pagamentos é permitir que empresas de todos os tamanhos enviem fundos diretamente para um cartão ou para uma conta bancária por meio de uma única API ou usando um conjunto de soluções sem código e com pouco código. A parte interessante do push-to-card é que você pode pegar um cartão de débito ou crédito existente e enviar fundos para ele em tempo real, 24 horas por dia, 7 dias por semana, 365 dias por ano.

Historicamente, são necessários meses de trabalho de desenvolvimento e meses para ser aprovado por um banco para isso. Agora você pode configurá-lo através do Finix em um dia e começar a movimentar dinheiro em tempo real. É super emocionante para nossos clientes. Estamos vendo casos de uso de pagamentos, como reclamações de seguros, desembolsos de empréstimos e taxas de bagagem perdida para companhias aéreas. Vimos basicamente todos os casos de uso de contas a pagar. Portanto, agora podemos ajudar nossos clientes a oferecer pagamentos mais rápidos aos seus clientes, sem precisar criar suas próprias conexões com bancos ou diretamente com Visa Direct ou Mastercard Send.

Bem, acho que é um bom lugar para terminar. Foi um prazer. . .

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: https://fintechrising.co/exploring-the-future-of-payments-with-richie-serna-ceo-finix-payments/