Nesta análise, aprofundaremos os contrastes entre os bancos tradicionais e digitais, destacando as experiências dos usuários, os padrões de crescimento e as inovações que diferenciam os bancos digitais. Além disso, exploraremos se a ascensão dos bancos digitais representa realmente uma ameaça significativa à longevidade das instituições bancárias tradicionais.

O que são bancos digitais?

No vasto domínio das finanças, os bancos digitais surgiram como uma solução moderna para as limitações da banca tradicional. Operando exclusivamente online ou através de aplicações móveis, estes bancos não possuem as agências físicas a que muitos estão habituados. Em vez disso, aproveitam o poder da tecnologia para oferecer uma gama de serviços financeiros, desde contas correntes padrão até ferramentas financeiras complexas, tudo ao alcance dos seus utilizadores. Exemplos de bancos exclusivamente digitais proeminentes no Reino Unido incluem Monzo, Starling Bank, Revolut e Chase. Estes bancos ganharam popularidade rapidamente, proporcionando alternativas competitivas aos seus homólogos tradicionais. As principais distinções entre bancos digitais e tradicionais residem não apenas na sua presença física (ou na falta dela), mas também nas suas abordagens operacionais:

- Eficiência de custos: Sem as despesas gerais de manutenção de agências físicas e um grande número de funcionários, os bancos digitais muitas vezes transferem as poupanças para os clientes através de taxas mais baixas e melhores taxas de juro.

- Velocidade e acessibilidade: A natureza online dos bancos digitais permite acesso 24 horas por dia, 7 dias por semana, atualizações em tempo real e processos de transação mais rápidos.

- Características inovadoras: Muitos bancos digitais lideram a inovação, oferecendo ferramentas para orçamentação, poupança e até investimento, muitas vezes integradas diretamente nas suas plataformas.

- Quadro Regulatório: Tanto os bancos digitais como os tradicionais estão sujeitos a regulamentações financeiras, mas os bancos digitais enfrentam desafios únicos. Por exemplo, a Autoridade de Conduta Financeira (FCA) do Reino Unido adaptou regulamentos específicos para bancos digitais, concentrando-se em aspectos como segurança cibernética, protecção de dados e tratamento de transacções online. Estas regulamentações são muitas vezes mais rigorosas ou de natureza diferente em comparação com as dos bancos tradicionais, refletindo os riscos e modelos operacionais únicos da banca digital.

No entanto, é essencial observar que a essência do setor bancário – a guarda de fundos, a facilitação de transações e a prestação de serviços financeiros – permanece consistente nas plataformas digitais e tradicionais.

Popularidade e crescimento dos bancos digitais

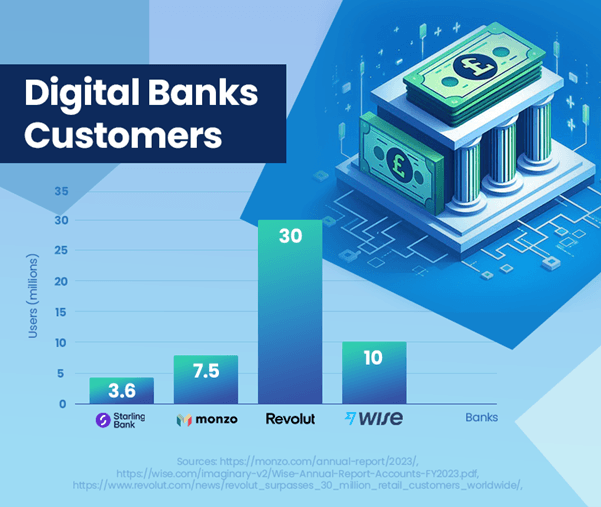

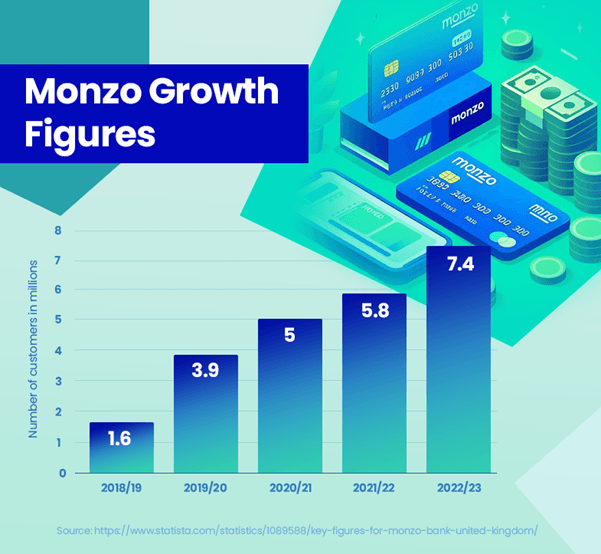

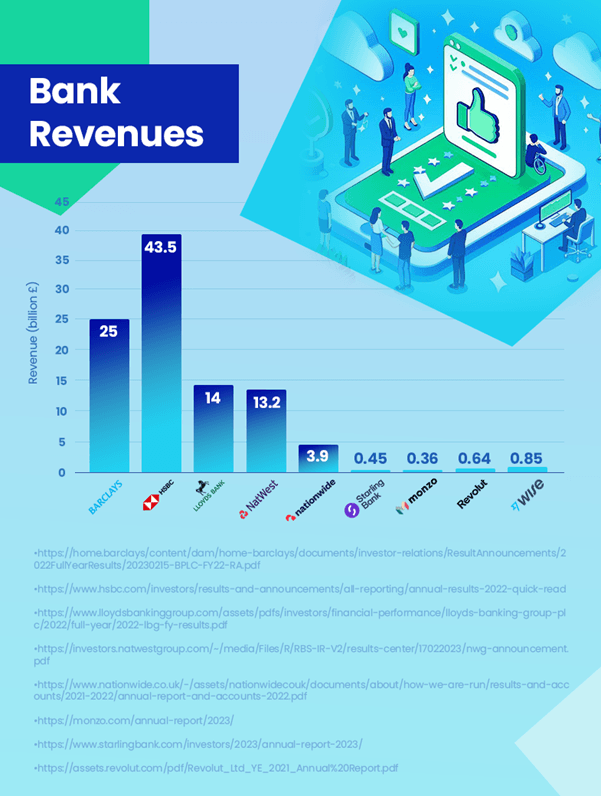

A ascensão dos bancos digitais no Reino Unido significa uma mudança notável nas preferências bancárias dos consumidores. Esses bancos demonstraram um crescimento impressionante em número de usuários e presença no mercado. Monzo relatou 7.5 milhões de usuários[1]e a base de usuários do Starling Bank no Reino Unido atingiu 3.6 milhões[2], mostrando sua crescente popularidade. Em contraste, o HSBC, um grande banco tradicional, possui 39 milhões de clientes[3], destacando a diferença de escala entre modelos bancários estabelecidos e emergentes.

Quando se trata de receitas, os bancos tradicionais ainda lideram por uma margem significativa. O HSBC, por exemplo, registrou uma receita de £ 43.5 bilhões[4]. Em comparação, o banco digital mais lucrativo, Wise, gerou £ 0.85 bilhão[5] em receita. Logo atrás está a Revolut com £ 0.64 bilhão[6] e Starling com £ 0.45 bilhão[2]. É importante ressaltar que os números da Revolut são de 2021 e sua receita pode ser maior agora. Embora os bancos digitais estejam a crescer, ainda estão muito atrás dos bancos tradicionais em termos de geração de receitas.

Apesar da impressionante trajetória de crescimento dos bancos digitais, a sua atual quota de mercado não representa uma ameaça significativa ao domínio dos bancos tradicionais. Uma consideração importante é que muitos consumidores podem não utilizar bancos digitais como contas principais. É comum que as pessoas mantenham contas em bancos tradicionais maiores e, ao mesmo tempo, explorem os serviços oferecidos pelos bancos digitais. Esta abordagem bancária dupla sugere que o impacto dos bancos digitais nas instituições tradicionais é mais complementar do que totalmente competitivo nesta fase.

No entanto, a trajetória futura dos bancos digitais é positiva, com expectativas de crescimento contínuo do número de utilizadores e de penetração no mercado. Esta tendência poderá levar os bancos tradicionais a inovar e a adaptar-se ainda mais, especialmente nos domínios da experiência digital do utilizador e da tecnologia financeira.

Estes dados destacam que, embora os bancos digitais estejam a fazer avanços significativos, atualmente servem mais como um complemento ao modelo bancário tradicional do que como um substituto direto.

Como se comparam as receitas dos bancos digitais e tradicionais?

A comparação das receitas entre os bancos digitais e tradicionais fornece informações valiosas sobre o panorama bancário atual. Os bancos tradicionais, como o HSBC, mantiveram a sua liderança na geração de receitas, com o HSBC a reportar £43.5 mil milhões em 2023. A sua extensa gama de serviços, maior base de clientes e presença internacional contribuem significativamente para isso.

Os bancos digitais, embora cresçam rapidamente na base de utilizadores, ainda reportam receitas modestas em comparação. Wise, o banco digital mais rentável, reportou receitas de 0.85 mil milhões de libras, indicando que os bancos digitais estão a conquistar constantemente a sua quota de mercado.

A trajetória de crescimento dos bancos digitais centra-se em plataformas fáceis de utilizar e em serviços inovadores, posicionando-os bem para o crescimento futuro. Os seus custos operacionais mais baixos e os avanços tecnológicos são os principais impulsionadores desta trajetória de crescimento.

Em resposta à ascensão dos bancos digitais, os bancos tradicionais estão a evoluir para expandir as suas ofertas digitais. Um exemplo notável é o lançamento do Chase no Reino Unido pelo JPMorgan Chase em 2021, um banco digital que visa capturar o mercado crescente de soluções bancárias digitais. Esta iniciativa demonstra como os bancos tradicionais estão a adaptar-se para se manterem competitivos e satisfazerem as novas preferências dos consumidores na era digital.

No geral, embora os bancos tradicionais tenham atualmente uma liderança significativa em termos de receitas, a crescente presença e influência dos bancos digitais no mercado estão a impulsionar mudanças em todo o setor. O cenário bancário futuro poderá assistir a uma diminuição do défice de receitas à medida que os bancos digitais continuam a expandir-se e os bancos tradicionais se adaptam.

Satisfação do usuário: bancos digitais versus bancos tradicionais

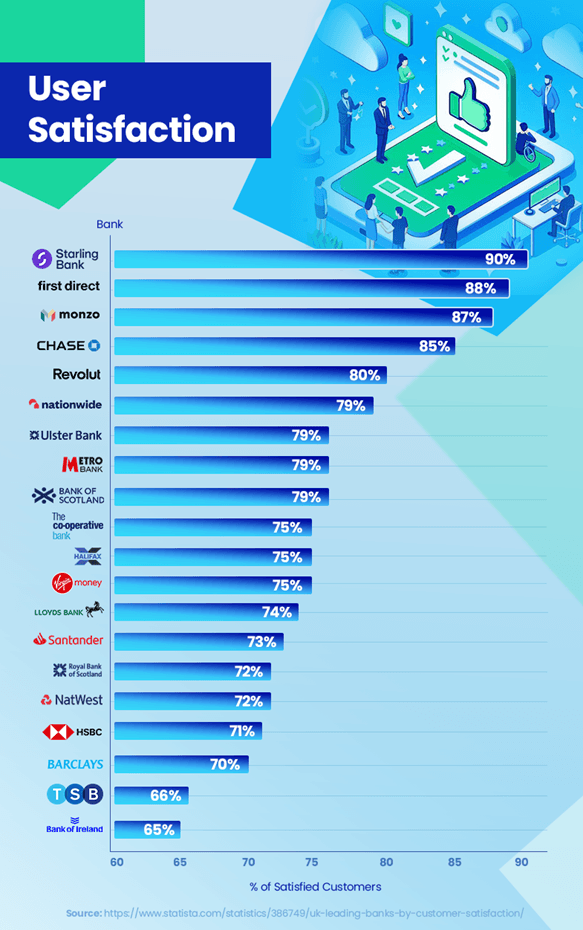

No cenário competitivo do setor bancário, a satisfação do cliente é um diferencial importante. Tendências e dados recentes revelam insights interessantes sobre o desempenho dos bancos digitais e tradicionais neste aspecto. Os bancos digitais têm obtido altos índices de satisfação dos clientes. O Starling Bank lidera com uma impressionante taxa de satisfação de 90%, seguido de perto pelo Monzo Bank com 87% e Chase com 85%[7]. Essas pontuações altas refletem seu foco na experiência do usuário, recursos inovadores como notificações de transações em tempo real e ferramentas de orçamento personalizadas que repercutem bem em sua base de clientes.

Em contrapartida, os bancos tradicionais têm enfrentado desafios para acompanhar estes níveis de satisfação. Por exemplo, o HSBC e o Barclays Bank têm taxas de satisfação de 71% e 70%, respetivamente.[7]. Embora mantenham uma forte base de clientes, questões como tempos de espera mais longos para atendimento ao cliente e respostas menos ágeis aos avanços tecnológicos têm sido pontos de discórdia para alguns clientes.

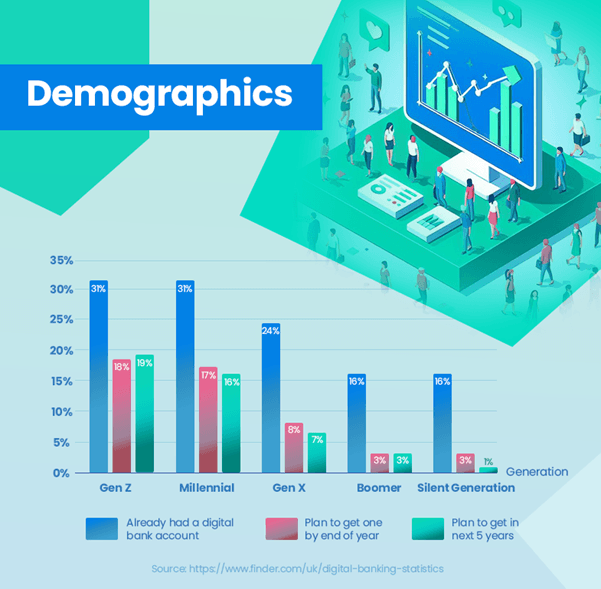

A adoção do banco digital mostra uma tendência distinta em diferentes faixas etárias. Uma proporção significativa das gerações mais jovens já adotou os bancos digitais – 31% da Geração Z e dos Millennials já possuem contas bancárias digitais, refletindo a sua preferência por soluções bancárias baseadas na tecnologia. Isto contrasta fortemente com as gerações mais antigas, onde as taxas de adoção são notavelmente mais baixas – apenas 24% para a Geração X, 16% para os Boomers e 13% para a Geração Silenciosa.[8]. Estes dados ilustram claramente a maior inclinação para a banca digital entre os utilizadores mais jovens, enquanto as gerações mais velhas ainda tendem para os bancos tradicionais.

Contudo, os bancos tradicionais não ficam estáticos neste cenário. Muitos estão a investir fortemente na transformação digital para melhorar as experiências bancárias online, com o objetivo de colmatar a lacuna de satisfação.

A confiança e a segurança continuam a ser fundamentais no setor bancário. Os bancos digitais têm de provar continuamente a sua fiabilidade e segurança, enquanto os bancos tradicionais precisam de inovar sem comprometer a confiança que construíram ao longo de décadas.

No geral, embora os bancos digitais liderem atualmente em termos de satisfação dos clientes, os esforços crescentes dos bancos tradicionais sugerem um cenário competitivo centrado na melhoria das experiências dos clientes em todos os níveis.

Possíveis explicações para maior satisfação

Os bancos digitais que alcançam taxas de satisfação dos clientes mais elevadas em comparação com os bancos tradicionais podem ser atribuídos a vários fatores. Os bancos digitais concentram-se intensamente na experiência do cliente. Suas plataformas, muitas vezes impulsionadas por tecnologia inovadora, são projetadas para serem fáceis de usar e intuitivas. Esse foco na jornada do cliente se traduz em maiores índices de satisfação.

Os bancos digitais são normalmente mais ágeis e rápidos na adoção de novas tecnologias. Recursos como notificações em tempo real, ferramentas de orçamento e gerenciamento fácil de contas diretamente em aplicativos móveis atendem às necessidades de uma base de clientes com experiência digital.

A personalização é outro ponto forte dos bancos digitais. Eles aproveitam a análise de dados para compreender as necessidades e preferências dos clientes, permitindo-lhes adaptar os seus serviços de forma mais eficaz. Priorizando o digital, esses bancos podem iterar e melhorar rapidamente seus serviços com base no feedback dos clientes. Essa capacidade de resposta garante que eles estejam em constante evolução para atender às novas expectativas dos clientes.

A conveniência de gerenciar finanças de qualquer lugar e a qualquer hora é um atrativo significativo. Os bancos digitais eliminam a necessidade de visitas a agências físicas, alinhando-se ao estilo de vida dos consumidores modernos que preferem transações online.

Esses fatores contribuem coletivamente para maiores índices de satisfação entre os clientes dos bancos digitais. À medida que os bancos digitais continuam a inovar e a adaptar os seus serviços, é provável que mantenham ou até aumentem esta vantagem de satisfação em relação aos bancos tradicionais.

Quais recursos dos bancos digitais atraem usuários?

A crescente popularidade dos bancos digitais pode ser em grande parte atribuída às suas características distintivas, que se alinham bem com as necessidades e preferências dos consumidores modernos. A interface fácil de utilizar e a experiência bancária perfeita oferecidas pelos bancos digitais, muitas vezes através de aplicações móveis, são um atrativo significativo, especialmente para as gerações que entendem de tecnologia e que valorizam a eficiência e a simplicidade nas suas transações.

Ferramentas orçamentárias integradas em plataformas como Monzo e Starling Bank fornecem aos usuários a capacidade de rastrear gastos, definir metas financeiras e gerenciar suas finanças de forma mais eficaz. Isto repercute particularmente entre os utilizadores mais jovens que estão interessados em utilizar a tecnologia para melhorar a sua literacia e controlo financeiros.

O processo de inscrição fácil é outro destaque dos bancos digitais. Os usuários podem abrir uma conta em minutos, sem a necessidade de visitar uma agência, o que contrasta fortemente com os procedimentos muitas vezes demorados dos bancos tradicionais.

Os bancos digitais também preenchem a lacuna em áreas onde as agências bancárias tradicionais fecharam. Oferecem serviços bancários essenciais, garantindo que as pessoas nestas áreas não fiquem financeiramente desfavorecidas.

Bancos como o Starling permitem pagamentos internacionais e câmbios fáceis, muitas vezes com taxas mais baixas em comparação com os bancos tradicionais. Isto é particularmente benéfico para aqueles que viajam frequentemente ou realizam transações internacionais.

Recursos inovadores, como a capacidade de bloquear transações de jogos de azar, criar cartões virtuais e oferecer notificações em tempo real para transações, proporcionam um nível de controle e personalização que muitas vezes falta aos bancos tradicionais.

Coletivamente, esses recursos tornam os bancos digitais altamente atraentes, especialmente para aqueles que buscam uma experiência bancária alinhada com a era digital. Como resultado, os bancos digitais não são apenas uma escolha, mas uma preferência para um número cada vez maior de consumidores.

Conclusão

O setor bancário está a testemunhar uma mudança fundamental com o surgimento dos bancos digitais, desafiando as instituições bancárias tradicionais. Esta evolução é impulsionada pelas mudanças nas preferências dos consumidores, pelos avanços tecnológicos e pelas abordagens inovadoras dos bancos digitais.

Embora os bancos tradicionais continuem a liderar em termos de receitas e base de clientes, os bancos digitais estão a ganhar terreno rapidamente, especialmente entre as gerações mais jovens que privilegiam a facilidade de utilização, a inovação e a integração digital na sua experiência bancária.

O futuro da banca parece ser uma mistura de dois mundos. Os bancos tradicionais estão cada vez mais a adotar estratégias digitais para se manterem competitivos, enquanto os bancos digitais se esforçam para expandir os seus serviços e a confiança dos clientes. Este equilíbrio sugere um ambiente bancário mais centrado no cliente, onde a escolha e a conveniência são fundamentais.

Ambos os tipos de bancos terão de continuar a adaptar-se às necessidades dos consumidores e às tendências tecnológicas. Para os bancos tradicionais, isto pode significar uma maior transformação digital. Para os bancos digitais, o foco pode estar na expansão dos seus serviços e no reforço da segurança e fiabilidade.

À medida que a concorrência se intensifica, é provável que estimule mais inovação e melhorias em todo o sector, beneficiando os consumidores com melhores serviços, mais escolhas e melhores experiências bancárias.

Em conclusão, o panorama bancário está a passar por uma transformação significativa. A ascensão dos bancos digitais marca uma nova era nas finanças, que promete remodelar a forma como os serviços bancários são prestados e experimentados pelos clientes.

Referências

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: https://www.bestcasinosites.net/blog/digital-banks-vs-traditional-banks.php