O flerte global com os serviços Compre Agora, Pague Depois (BNPL) parece estar a desfazer-se, à medida que novos dados sobre pagamentos de consumidores revelam uma queda significativa no apetite por esta abordagem controversa de pagamento a crédito.

O BNPL registou um aumento e tornou-se o favorito dos capitalistas de risco durante os confinamentos, à medida que os compradores de comércio eletrónico, ociosos em casa, aproveitavam a oportunidade de financiamento de curto prazo para distribuir as despesas de compras online improvisadas e deliberadas em vários pagamentos. Normalmente, a atração dos serviços BNPL era a não cobrança de quaisquer juros — uma oferta altamente atrativa para consumidores que, de outra forma, poderiam ignorar uma compra on-line discricionária, especialmente em condições económicas incertas.

Em essência, Lucro dos serviços BNPL cobrando taxas aos comerciantes pelo processamento de transações e, ocasionalmente, impondo taxas de atraso ou juros aos clientes que não pagam pontualmente. Este modelo permite-lhes fornecer soluções de pagamento versáteis aos consumidores, ao mesmo tempo que obtêm rendimentos – e simplificam aquisições significativas.

Nos últimos anos, esta proposta atraente sustentou um aumento no número de empresas BNPL em todo o mundo, revelando-se atraente tanto nas economias avançadas com grande utilização de cartões de crédito à procura de financiamento alternativo, como nos países emergentes onde o acesso ao crédito convencional era mais difícil, especialmente para os jovens e aqueles nas áreas rurais.

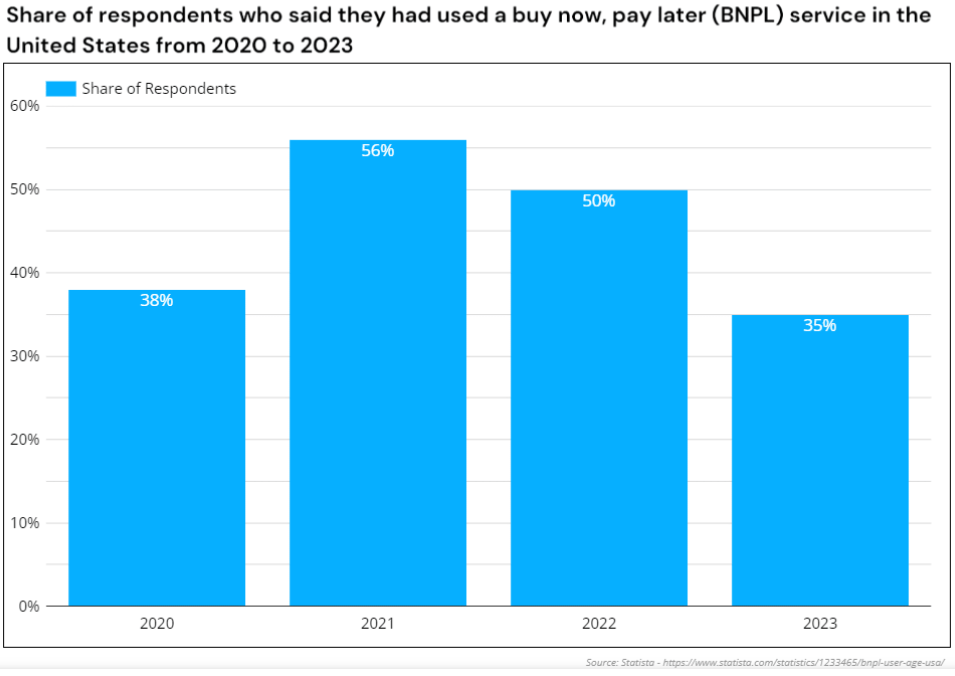

Os usuários de BNPL nos EUA diminuíram mais em 2023 do que nos anos anteriores. Fonte: Statista

A queda das operadoras BNPL da Ásia-Pacífico

No entanto, o sector BNPL parece agora estar em declínio, com numerosos serviços BNPL a retraírem-se ou a cessarem completamente as operações. A Austrália, que hospeda um dos principais serviços BNPL do mundo, o Afterpay, observou isso recessão desde 2023.

Após a queda do Openpay da Austrália no início de fevereiro de 2023, que deixou dívidas de AU$ 18.2 milhões, a ZIP iniciou março de 2023 decidindo apertar os controles financeiros e declarou sua retirada da Índia, Filipinas, Turquia, República Tcheca, África do Sul, Polônia, Singapura, Reino Unido, México e Médio Oriente.

Na verdade, retiraram-se de 10 dos 14 mercados internacionais que serviam. Esta decisão, em meio a notícias de um Perda de AUD$ 240 milhões em 2022, foi seguido por um valor das ações que despencou 95% desde fevereiro de 2021 (anteriormente negociado a AU$ 12 em comparação com AU$ 0.5 em 2023).

O cenário parece igualmente sombrio na Ásia, onde a adopção do BNPL e o surgimento de novos serviços BNPL pareceram ocorrer praticamente da noite para o dia. Por exemplo, o BNPL IOUpay da Malásia foi introduzido na Bolsa de Valores Australiana (ASX) e proclamou domínio de mercado quase antes de seu serviço começar.

Em menos de dois anos, acusações de fraude substancial levaram a turbulências financeiras e a uma mancha significativa na sua reputação. A saga se intensificou quando a IOUpay descobriu que seu ex-diretor financeiro, Kenneth Kuan, teria supostamente adulterado os fundos da empresa.

Um suspeito Foi descoberto que US$ 19 milhões foram desviados da empresa entre 2022 e 2023. Posteriormente, IOUpay foi forçado à administração e ainda não se recuperou.

A plataforma de compras e recompensas ShopBack anunciou que encerraria sua oferta BNPL, que foi criada após a aquisição do BNPL pela empresa hoolah em novembro 2021, em vigor a partir de março de 2024 em Cingapura e na Malásia.

Questionado sobre as parcelas restantes, o ShopBack destacou a necessidade de pagamento imediato aos clientes para evitar multas por atraso. Esta resposta ilustra a fragilidade do modelo de receitas do BNPL e as reduzidas margens de lucro quando as estimativas elevadas dos investidores se dissipam.

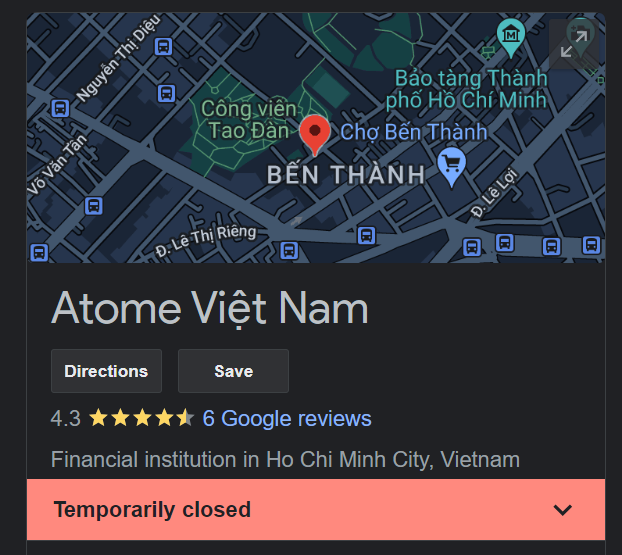

O fechamento da Atome Vietnam é provavelmente definitivo. Fonte: Google

Ao mesmo tempo, o Atome foi lançado no Vietnã em abril de 2022 com grande aclamação, começando com um teste envolvendo mais de 20 parceiros varejistas. Dentro de um ano, Atome encerrou suas operações no Vietnãe BNPL local Ree-pay não conseguiu preencher o vazio deixado pela Atome porque suas ofertas são inacessíveis em inúmeras plataformas de comércio eletrônico vietnamitas.

Em maio de 2023, Trasy Lou Walsh, gerente geral regional da Atome, renunciou ao cargo torne-se cofundador e CEO da Fluid, uma empresa de pagamentos B2B. Isso foi seguido pela renúncia do CEO David Chen em fevereiro de 2024 para se tornar Chefe de Crédito ao Consumidor na GoTo Financial da Indonésia. Ambos os ex-líderes do outrora proeminente Atome optaram por sair completamente do sector – a confiança no modelo de serviços BNPL parece ser baixa entre os principais operadores, tal como entre os investidores.

Empresa BNPL de Cingapura Pace também optou pela dissolução voluntária em agosto de 2023, atribuindo o aumento das dívidas como sua justificativa. Igual a Grupo de Inteligência Avançada controladora da Atome e ShopBack apoiado por Temasek, Pace já havia investimentos garantidos de 8 dígitos, mas estas injeções de capital foram insuficientes para sustentar os serviços BNPL em declínio.

Apesar das previsões de um aumento de 450% no uso até 2027 em o mercado BNPL da Índia, ZestMoney, anteriormente avaliado em US$ 445 milhões, anunciou seu fechamento após não conseguir garantir um comprador. Depois que seus fundadores saíram quando as negociações de aquisição com a fintech indiana PhonePe fracassaram, ZestMoney acabou sendo vendido à empresa de serviços financeiros DMI Group em janeiro de 2024 por preços baixíssimos, com cada investidor perdendo dinheiro e a DMI essencialmente usando a aquisição para roubar talentos Zest.

Como os serviços do BNPL deram errado?

A premissa básica do BNPL no mundo em desenvolvimento, que é subscrever empréstimos de pequeno porte para clientes emergentes de finanças digitais e, assim, atrair muitos investidores de alto perfil no processo, estava em alta durante os períodos de permanência em casa e para integrar usuários iniciantes para a economia digital.

Mas à medida que as taxas de juro subiam, o status quo das taxas BNPL foi desafiado e incapaz de sustentar uma perspectiva económica menos optimista. E não foi apenas nas regiões em desenvolvimento, com startups do BNPL como Klarna, Affirm e Afterpay todas enfrentando perdas substanciais e perda de liquidez quando os investidores recuaram das suas avaliações anteriores que estavam na casa dos milhões e milhares de milhões de dólares.

A concorrência dos bancos tradicionais, bem como dos gigantes digitais com bons recursos financeiros, como Agarrar e Shopee no Sudeste Asiático, ou Apple e PayPal nos EUA, também ameaçaram a solvência de um muitos serviços BNPL dedicados que não conseguiram competir com seu alcance de plataforma, reservas de capital descomunais, marcas instantaneamente reconhecíveis e grandes bases de clientes quando começaram a integrar seus próprios programas de parcelamento.

Estas plataformas e super aplicações capturaram grande parte da quota de mercado que era domínio das startups exclusivas do BNPL, e podiam dar-se ao luxo de oferecer funcionalidades deficitárias de “pague depois”, que em última análise os fornecedores dedicados não conseguiam acompanhar.

Juntamente com pressões regulatórias no espaço nascente, a diminuição da procura por parte dos utilizadores devido ao aperto dos orçamentos e a diminuição cada vez maior dos retornos de um modelo de negócio que se baseia, em última análise, em compras por impulso, o ímpeto parece ser contra as startups do BNPL e em direção aos operadores de plataforma consolidados que podem ser o verdadeiro futuro do 'compre agora, pague depois'.

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: https://fintechnews.sg/93168/lending/the-rise-and-fall-of-bnpl-is-the-due-date-near-for-pay-later-services/