Registe-se para atualizações diárias de notícias da CleanTechnica no e-mail. Ou siga-nos no Google Notícias!

Os atos de cabotagem são uma sabotagem à descarbonização marítima. Bem, isso rima, mas o que significa? O que é cabotagem e porque é que a Europa e os EUA são mais impactados do que a Ásia? É uma história complicada e temos que voltar mais de cem anos para desvendar a história e suas implicações.

Vamos começar no futuro, no entanto. Quando o transporte marítimo for descarbonizado, pelo menos no meu cenário reconhecidamente heterodoxo, todos os transportes terrestres e marítimos de curta distância funcionarão com baterias. O transporte costeiro de longo curso e o transporte transoceânico funcionarão com biodiesel com sistemas de baterias híbridas para operação perto da costa e portuária. Muitas dessas baterias serão transportadas em contêineres e içadas dos navios para serem carregadas em terra com novas baterias colocadas nos porões de espera. Alguns serão integrados, especialmente para graneleiros, com barcaças de abastecimento de elétrons e bóias de carga conectadas à costa, fornecendo elétrons enquanto os navios estão atracados.

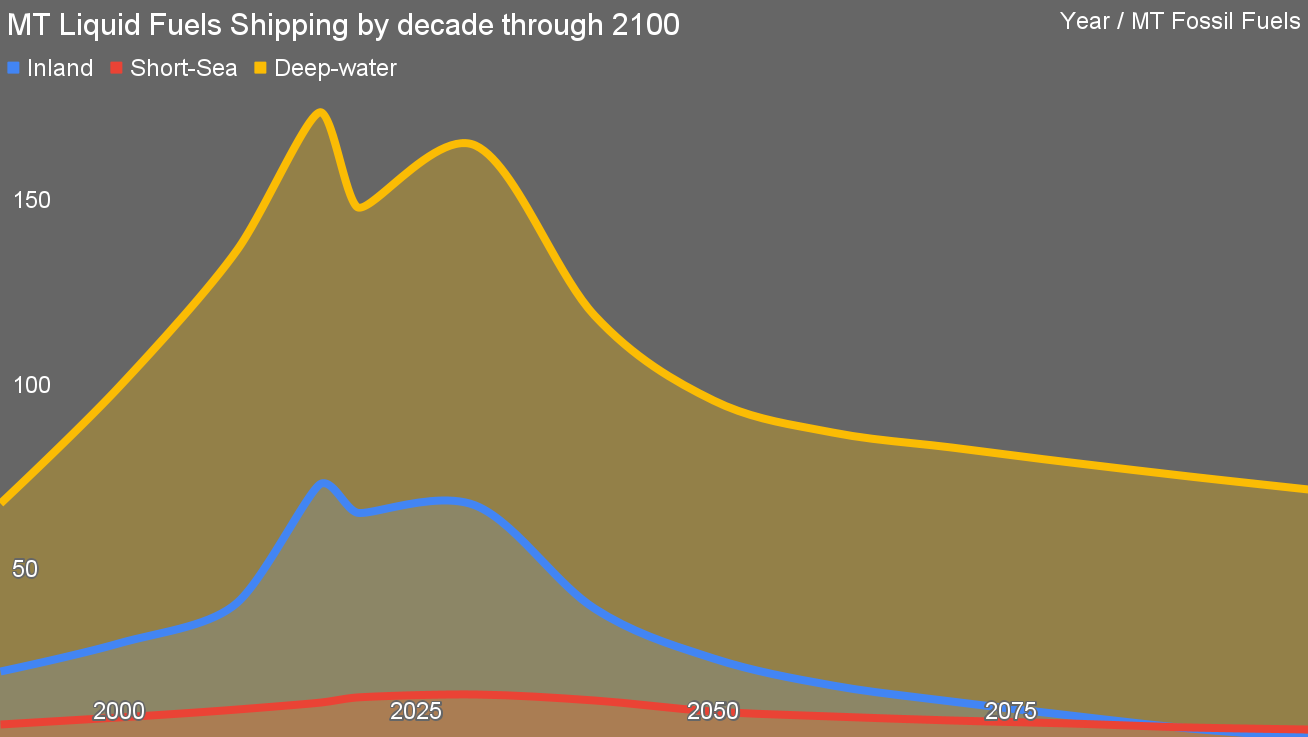

Este gráfico do meu cenário captura o estado final. Reuni estatísticas sobre transporte marítimo interior, de curta distância e em águas profundas de 1990 a 2021, incluindo a queda do COVID-19. O meu cenário respeita o facto de 40% do transporte marítimo a granel ser de carvão, petróleo e gás e pressupõe que reduziremos significativamente o transporte dessas substâncias, em alinhamento com a projecção da Agência Internacional de Energia de diminuição da procura, mas contrariamente às crenças do sector fóssil. indústria de combustíveis. Além disso, os 15% dos volumes que constituem minério de ferro bruto irão diminuir à medida que a economia aproximar a produção de ferro e aço das minas, alimentada por energia gerada de forma renovável e com redução do hidrogénio verde ou da eletrólise.

Respeita a estagnação do crescimento populacional com um pico assumido entre 2050 e 2070, alinhado com algumas das principais organizações demográficas, mas não com a ONU, que embora tenha trazido o pico de volta para a década de 2080 e reduzido o pico populacional nos seus Previsão para 2022, ainda é pessimista em comparação com alternativas muito fortes.

Respeita o facto de o boom de crescimento da China estar a diminuir e de outras nações em desenvolvimento, como a Índia, a Indonésia e o Brasil, não terem as condições de sucesso para a taxa de crescimento económico que a China viu desde 1990 até ao presente. Esta não é, contudo, uma narrativa de que a China está condenada, mas simplesmente um reflexo de que as condições económicas do mundo estão a mudar e que o crescimento da China está numa fase diferente.

Neste cenário, o pico da procura de combustíveis incineráveis é de aproximadamente 70 milhões de toneladas em 2100. Isto contrasta com as projecções comuns de 350 milhões de toneladas em 2050, o que leva a tentativas sistêmicas tornar o hidrogénio verde incompreensivelmente barato, em contradição com os princípios básicos da tecnologia, do fornecimento de electricidade e da economia. Meus cenários preservam o hidrogênio verde para fertilizantes de amônia, aço e outros casos de uso de matérias-primas químicas industriais, fora dos cenários de erro de arredondamento onde há hidrogênio residual de processos como a eletrólise de cloro-álcalis que não têm outro valor a não ser ser queimado para obter calor de processo próximo.

Mas são muitos navios movidos a bateria para acompanhar aqueles que queimam biodiesel. E são muitos sistemas de transmissão híbrido-elétricos em navios de longo curso.

Quem vai construí-los? De onde virão as baterias?

Os Estados Unidos e a Lei Jones

Vamos agora voltar a 1920. A Primeira Guerra Mundial acabara de terminar. Tal como aconteceu com a Segunda Guerra Mundial, onde o profundo erro estratégico do Japão ao atacar Pearl Harbor levou os EUA a entrar na guerra como uma força decisiva, os EUA permaneceram neutros durante os primeiros três anos da Primeira Guerra Mundial, fornecendo bens, materiais e munições para ambos os lados igualmente no início da guerra.

O bloqueio naval britânico de mercadorias às Potências Centrais do Império Alemão, Áustria-Hungria, Império Otomano e Bulgária fez com que os navios mercantes dos EUA que tentavam entregar materiais fossem devolvidos. Como resultado, os fornecimentos de guerra aos Aliados tornaram-se a oportunidade económica dominante e, por isso, as marinhas mercantes dos EUA passaram a fornecê-los muito mais.

O Império Alemão cometeu um erro estratégico significativo e discutível. O erro significativo foi tentar criar uma aliança militar com o México contra os EUA, um excesso significativo de capacidade. O erro discutível foi fazer com que os seus submarinos atacassem e afundassem navios da marinha mercante americana para cortar as cadeias de abastecimento aos Aliados.

A combinação, somada, sem dúvida, a uma infinidade de outros factores, levou os EUA a entrar na guerra ao lado dos Aliados e a desempenhar um papel importante e decisivo na vitória Aliada. Isso, é claro, levou a erros terríveis no trato com os países perdedores que, sem dúvida, levaram diretamente à Segunda Guerra Mundial, mas essa é uma história um pouco diferente.

O fio que queremos puxar são as marinhas mercantes e o seu papel decisivo como braço logístico da marinha dos EUA. Pelo menos da perspectiva dos EUA, sem as marinhas mercantes, a guerra teria sido muito mais difícil de executar. Após a guerra, as discussões em torno dela levaram à criação da Lei Jones, formalmente a Lei da Marinha Mercante de 1920.

O Jones Act é uma peça legislativa controversa e, sem surpresa, vou me posicionar sobre isso. O que é surpreendente é que aparentemente concordo com o Cato Institute, aquele think tank libertário de extrema-direita que só é igual à Heritage Foundation no trabalho para tornar as políticas políticas, económicas e industriais da América servidores distópicos da riqueza oligárquica.

Sim, ambos pensamos que o Jones Act deveria ser, no mínimo, fortemente reformado e provavelmente abolido. Não vou me preocupar em analisar os argumentos do Cato Institute porque a probabilidade de eles terem sobreposição suficiente com a minha perspectiva da realidade significa que provavelmente não serei capaz de apreciar as ricas nuances que apenas os fãs devotos de Ayn Rand e das piores leituras de Milton Friedman verá nele. Em vez disso, apresentarei meus argumentos aqui.

O Jones Act é uma lei de cabotagem, ou seja, uma legislação que restringe vários aspectos da navegação costeira às transportadoras nacionais. É o ato de cabotagem mais restritivo de qualquer grande economia. Exige que todos os navios de carga que navegam entre portos interiores ou costeiros americanos sejam fabricados em estaleiros americanos, sejam registados nos EUA, sejam propriedade de empresas americanas e tripulados por americanos. Isto se aplica a graneleiros, navios-tanque e navios porta-contêineres. Aplica-se a ferries e navios de cruzeiro. Aplica-se a rebocadores, embarcações de pesca, embarcações de pesquisa e embarcações de apoio offshore.

Sim, este é um acto profundamente proteccionista por parte de um dos principais promotores mundiais do comércio livre.

Lembre-se que a razão do Jones Act foi manter uma marinha mercante forte em caso de guerra, permitindo o abastecimento logístico tanto dos aliados como das forças militares americanas.

Vamos avançar para hoje. Em 2022, havia só 93 navios porta-contêineres oceânicos, navios-tanque e navios roro acima de 100 toneladas que cumpriam integralmente a Lei Jones. Apenas um subconjunto desses 93 navios é militarmente útil. São embarcações costeiras menores que não cruzarão o Pacífico ou o Atlântico, exceto sob coação. Não são petroleiros Panamax ou navios porta-contêineres de 24,000 mil TEU. Eles são pequenos e muitas vezes estão na terceira idade como navios de transporte.

Existem 299 navios de guerra navais dos EUA importantes e ativos em serviço ativo. Os EUA mantêm centenas de bases militares em todo o mundo, muito fora do alcance dos navios registados na Lei Jones. A cadeia de abastecimento logístico mundial amadureceu radicalmente desde 1920 e após a Segunda Guerra Mundial. Os navios são muito maiores, os portos são incrivelmente eficientes no carregamento e descarregamento de mercadorias e a globalização significa que os navios da marinha mercante dos EUA são um erro de arredondamento.

Dado que tenho uma perspectiva sobre o transporte marítimo comercial e presto atenção à geopolítica, vejo muitos apertos de pérolas e torcer lenços entre os marítimos dos EUA sobre os desafios de levar material de guerra para zonas de conflito. Também vejo a maioria das mesmas pessoas defendendo o Jones Act. A dissonância cognitiva é poderosa.

Se o Jones Act tivesse permitido aos EUA manter uma marinha mercante forte, então teria um argumento a favor. É evidente que não teve sucesso nesse aspecto, embora não seja o único a fazer com que a capacidade e a competência da construção naval dos EUA definhem fora dos navios militares, onde os orçamentos são abstractos e muitas vezes surreais. Não, a ordem mundial pós-Segunda Guerra Mundial, que os EUA foram tão importantes em implementar, levou a aumentos significativos nos mecanismos de comércio global e a um comércio mais livre. Incluiu o crescimento não só dos tigres asiáticos, incluindo a Coreia do Sul e o Japão, mas posteriormente a própria China.

As indústrias de construção naval mundiais mudaram-se para a Ásia. A China é de longe o maior construtor naval do mundo, com 44% do mercado mundial em 2021. A Coreia do Sul segue com 32%. O Japão, que dominou durante algum tempo, está agora em terceiro lugar, com 18% e em queda. As Filipinas e a Itália completam os cinco primeiros, mas a Itália representa menos de 1% da construção naval global.

Os Estados Unidos não estão entre os 15 primeiros. Fora porta-aviões, contratorpedeiros e fragatas ocasionais, os Estados Unidos não constroem mais navios.

É aí que a descarbonização entra em cena. A Lei Jones proíbe que balsas, navios de cruzeiro, rebocadores, roros, navios-tanque e navios porta-contêineres que navegam entre portos domésticos dos EUA sejam fabricados em qualquer lugar, exceto nos EUA. E os EUA não constroem navios. Onde exatamente serão construídos todos os novos navios ou navios reconstruídos?

E, claro, há a questão das baterias e dos sistemas de transmissão elétricos. Como discuti recentemente, os EUA têm engenheiros militares que instalam sistemas de transmissão eléctricos em submarinos nucleares, mas isso é tudo. Não é como se os sistemas de transmissão elétricos fossem terrivelmente difíceis em comparação com os sistemas de transmissão com motor de combustão, mas simplesmente não há muita competência doméstica.

Entretanto, na China, lançaram dois navios eléctricos a bateria de 700 contentores e 10,000 toneladas para rotas de 1,000 quilómetros no Yangtze em 2023, parte do seu foco na descarbonização de todo o transporte marítimo doméstico nas próximas décadas. É trivial para a China adquirir baterias baratas e construir novos navios em torno delas e eles estão fazendo isso.

Para ser claro, a transformação do transporte marítimo para uma electrificação cada vez maior vai começar pequena e crescer. Balsas e rebocadores são embarcações óbvias para eletrificação. Mas há muitos deles e muito poucas organizações que possam transformá-los nos EUA, muito menos construir novos.

A descarbonização rápida do transporte marítimo interior e de curta distância exige a compra de muitos navios da China. Isso não vai dar certo nos EUA, então estamos navegando contra a maré, e não a favor.

Junte alguns dólares por mês para ajude a apoiar a cobertura independente de tecnologia limpa que ajuda a acelerar a revolução da tecnologia limpa!

A Europa está em melhor situação, mas não muito

A Europa tem as suas próprias leis de cabotagem, mas elas estão longe de ser tão difundidas como a Lei Jones. Por definição, a UE é um conjunto de nações com comércio livre, por isso há um forte argumento contra elas. E os países vizinhos também tendem a ter licenças de cabotagem favoráveis. É ativamente difícil não cruzar as fronteiras dos países na Europa, muito mais do que cruzar as fronteiras dos estados nos Estados Unidos. Francamente, é mais difícil cruzar as fronteiras provinciais na maior parte do Canadá simplesmente porque as províncias são, em sua maioria, muito enormes. Na Europa, algumas pessoas acordam num país, almoçam noutro país e fazem compras num terceiro antes de regressar a casa, tudo de carro ou transporte público.

Itália, Alemanha, Finlândia, França, Noruega, Turquia e Países Baixos mantêm indústrias de construção naval vestigiais, mas representam menos de 2% da construção naval global e não são estaleiros enormes e dimensionados, capazes de produzir centenas de navios novos ou adaptados. embarcações. A sua força de trabalho está velha e aposentada.

E enquanto as gigafábricas de baterias estão a surgir na Europa, as gigafábricas da China estão agora a produzir TWh de baterias anualmente.

Como uma indicação de como isto está a acontecer, a Maersk está a comprar navios com duplo combustível que podem queimar metanol – ou biometanol, a melhor das alternativas de repotenciação também operadas na minha perspectiva – ou combustível de abastecimento marítimo padrão, o primo marítimo mais feio do diesel. É obtido de estaleiros europeus? Não, o primeiro foi construído na Coreia do Sul.

Estou em contato com vários contatos da indústria marítima europeia e, no ano passado, voei para Glasgow para debater a descarbonização do transporte marítimo para um público de profissionais de transporte marítimo da Stena Sphere. A capacidade da Europa para transformar as suas frotas a nível interno é muito baixa. Felizmente, a sua capacidade de comprar na Ásia é muito menos restrita, por isso, com a forte prevalência de autocarros fabricados na China a entrar na Europa, espero que muitos navios fabricados na China, juntamente com os sul-coreanos, naveguem nas águas costeiras europeias. e rios nas próximas décadas.

Mas quando consideramos os navios que irão realizar o comércio global, a Europa e os Estados Unidos não os construirão mais do que o fazem hoje, a menos que se comprometam com a reindustrialização maciça das suas economias. Eu simplesmente não vejo isso acontecendo.

O que isto significa é que a Ásia tem as condições para o sucesso da electrificação do transporte marítimo e provavelmente o fará mais rapidamente, a Europa ficará para trás, mas chegará lá razoavelmente rapidamente com muitos navios construídos na Ásia e alguns navios construídos no país, e os Estados Unidos, apenas tal como acontece com o transporte ferroviário, será o último e último a ocupar o partido da solução de descarbonização.

Uma resposta séria dos EUA à descarbonização do transporte marítimo envolveria a eliminação da Lei Jones e uma política industrial que realmente construísse muitos novos navios e gigafábricas de baterias nos EUA. Apenas algumas fábricas de baterias estão planeadas e a atual queda dos preços das baterias a nível mundial está a impedir muitas delas. Não vejo os Estados Unidos se empenhando nisso por pelo menos uma ou duas décadas, se é que isso acontecerá.

Tem alguma dica para a CleanTechnica? Quer anunciar? Quer sugerir um convidado para nosso podcast CleanTech Talk? Entre em contato conosco aqui.

Vídeo mais recente da CleanTechnica TV

[Conteúdo incorporado]

Anúncios

CleanTechnica usa links afiliados. Veja nossa política SUA PARTICIPAÇÃO FAZ A DIFERENÇA.

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: https://cleantechnica.com/2024/03/27/europe-usa-sailing-against-tide-asia-sails-with-it-in-decarbonizing-shipping/