Em particular, o artigo centra-se na questão de saber se as unidades excedentárias existentes detidas em contas privadas serão suficientes para manter os preços reduzidos ao longo da década de 2020, antes que o aumento da oferta proveniente da silvicultura chegue na década de 2030. Para entender isso, o artigo percorre:

-

O que sabemos sobre a dinâmica de preços atual e de médio prazo.

-

Quanto tempo o NZ ETS pode sobreviver com unidades excedentes sem acionar as reservas de contenção de custos (CCR) do leilão.

-

Os factores que poderão recuar quando o excedente for reduzido a zero.

-

O que isto significa para a resposta do Governo.

Duas questões têm sido o foco dos comentários sobre o ETS da Nova Zelândia nos últimos anos.

Primeiro, existe actualmente um grande número de unidades detidas em contas privadas que são “excedentes” (ou seja, que não têm uma finalidade clara). Este excedente foi bem coberto tanto pelos comentadores do mercado (Cowie, 2021) como pela própria Comissão (2024). As novas estimativas da Comissão relativamente ao excedente colocam-no num intervalo de 50.8 a 84 milhões de unidades. Se for preciso, isso seria suficiente para cobrir 2 a 3 anos de renúncias de emissões. Não é de admirar, então, que os preços do mercado à vista continuem a oscilar em torno do preço mínimo do leilão e que todos os quatro leilões de 2023 não tenham sido concluídos. O recente término do Período de Retorno de Emissões Obrigatórias (MERP) de 2018–2022 para os silvicultores contribuiu, sem dúvida, para este excesso de oferta.

Em segundo lugar, as análises dos departamentos governamentais (MPI, 2022; MfE, 2023) e da Comissão (2023a) pintaram um quadro de oferta abundante da silvicultura a médio prazo. Se for verdade, este aumento da oferta irá atenuar os preços unitários na década de 2030, provavelmente fixando-se em torno do custo marginal a longo prazo da silvicultura exótica permanente. Estimativas recentes de Manley (2023) colocam os preços do carbono necessários para que as florestas de produção façam uma mudança rentável para a silvicultura permanente de carbono na maioria dos locais em cerca de 50 a 100 dólares, como uma estimativa aproximada. Estas previsões de oferta florestal abundante a médio prazo assentaram em três premissas básicas:

-

Há abundantes terras de baixo custo disponíveis para conversão em florestas na Nova Zelândia.

-

A florestação exótica é rentável aos preços de carbono prevalecentes. Em contraste, muitas oportunidades brutas de redução de emissões são inelásticas em termos de preços.

-

Existem poucas leis a nível regional ou nacional para abrandar a conversão de terras para silvicultura. As restrições práticas (por exemplo, a capacidade do berçário) também não são imutáveis.

No entanto, essas previsões não vieram sem críticas. Com partes do setor florestal da Nova Zelândia e interesses florestais Māori entre as vozes mais críticas. É certo que as suas críticas também têm validade. Em particular, a relação simplificada entre os preços do carbono no momento da florestação e as taxas subsequentes de florestação que está incluída nos modelos do Governo e da Comissão ignora uma vasta gama de factores que influenciam os investimentos florestais. O mais notável deles são os retornos de carbono a longo prazo, que provavelmente serão vistos pelos silvicultores como uma variável particularmente incerta no momento.

No entanto, a economia básica da florestação sugere que a silvicultura continuará a crescer como forma de abastecimento líquido e provavelmente desempenhará um papel descomunal nos preços do RCLE da Nova Zelândia a médio prazo. Embora com alguma incerteza sobre o momento em que isso acontecerá.

As decisões governamentais pendentes também podem desempenhar um papel na rapidez com que veremos uma oferta florestal abundante. Por exemplo, ainda não sabemos se e como o Governo irá agir relativamente às restrições à florestação por classe de Capacidade de Utilização do Solo (LUC), conforme estabelecido nos compromissos eleitorais do Partido Nacional. Da mesma forma, a resposta do Governo à consulta de 2023 sobre a categoria de floresta permanente permanece obscura, mas é de enorme importância para os fluxos unitários do RCLE da Nova Zelândia a longo prazo.

Então, abordei os problemas enfrentados pelo ETS da Nova Zelândia hoje e no médio prazo. Questões com as quais muitos leitores já devem estar familiarizados. Mas as questões permanecem. Qual será a trajetória do preço entre esses horizontes de tempo? E quão agressiva é a abordagem da Comissão no que diz respeito ao consumo de unidades excedentárias?

A intenção da Comissão de adoptar uma abordagem agressiva à redução dos excedentes deverá ficar imediatamente clara. Isto é reconhecido pela própria Comissão, que observa que (2024, p. 16) “com base na nossa estimativa do aumento do excedente este ano, recomendamos níveis de limites unitários que reduzem significativamente os volumes de leilão”. Da mesma forma, o objectivo declarado da Comissão (pág. 48) de “reduzir o excedente a zero até 2030” continua a ser um factor crucial das suas recomendações.

Para aprofundar, esta secção examina as implicações da estruturação proposta pela Comissão dos volumes de leilão entre as suas duas reservas de contenção de custos (CCR) e unidades disponíveis acima do preço mínimo de leilão para taxas de saque excedentes e preços no NZ ETS.

Atualmente, os volumes de leilão são divididos em três pools. Primeiro, um conjunto geral de unidades está disponível acima do preço mínimo do leilão (US$ 64 em 2024), com 14.1 milhões de unidades disponíveis neste conjunto em 2024. No entanto, para que unidades adicionais sejam vendidas, a licitação deve atingir os preços de gatilho CCR, com o CCR dividido entre dois pools. Em 2024, por exemplo, mais 2.8 milhões de unidades estarão disponíveis se a licitação atingir os 184 dólares, e mais 4.9 milhões de unidades acima dos 230 dólares. Verifica-se então que se o mercado necessitar de reduzir os pools de CCR para cobrir a procura durante os próximos anos, os preços terão de subir significativamente em relação aos observados até à data no ETS da Nova Zelândia.

Com estes princípios básicos em mente, passo agora a examinar se a oferta combinada do excedente, a alocação industrial e os volumes de leilão disponíveis abaixo da CCR serão suficientes para cobrir uma possível procura ao longo da década de 2020. A Figura 1 abaixo tenta ilustrar isto comparando a oferta proveniente de leilões e da atribuição industrial com a procura líquida de emissões. A procura líquida de emissões nesta figura é formada a partir do cenário de “referência política actual” da Comissão para as emissões brutas do RCLE NZ, combinado com as remoções florestais previstas do MPI. Ambas as componentes reflectem aproximadamente os preços do carbono hoje, continuando no futuro.

|

| Figura 1: Oferta unitária disponível sem acionar o CCR em comparação com a demanda líquida de emissões aos preços atuais do carbono (~$50). Notas: Para detalhes sobre os pressupostos subjacentes aos valores, consulte as notas técnicas no final deste artigo. |

Para o período 2024-2029, existe uma grande disparidade anual entre as emissões líquidas e a oferta, com uma média de 18.6 milhões de unidades por ano. Esta lacuna é, em parte, uma jogada intencional da Comissão, cuja estratégia tem-se centrado na utilização da suboferta para reduzir o excedente. No entanto, a extensão da lacuna também reflecte o excesso de florestas plantadas em meados da década de 1990 registadas na contabilização da variação de stocks que estão previstas para colheita nos próximos anos, e taxas de florestação relativamente baixas durante a maior parte das décadas de 2000 e 2010 (representando actividades activas). florestas em crescimento).

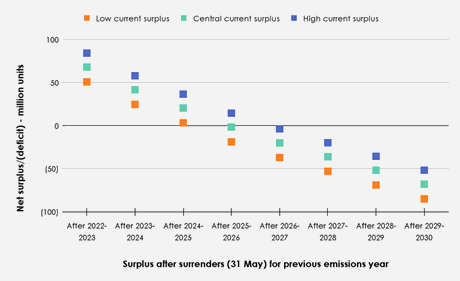

Dada a lacuna existente entre a procura e a oferta de emissões líquidas, o próximo factor que precisa de ser examinado é o que isto significa para possíveis taxas de redução do excedente. A figura 2 abaixo ilustra o nível de excedente líquido em cada ano se o CCR não for acionado. Cada uma das estimativas baixas (50.7 milhões de unidades), centrais (67.8 milhões) e altas (84 milhões) da Comissão sobre os volumes de excedentes correntes são ilustradas como pontos de partida.

|

| Figura 2: Excedente líquido após entregas (31 de maio) para o ano de emissões anterior se os CCR não forem acionados. |

Embora o momento em que o excedente é sacado varie entre cada estimativa inicial, todos os três cenários consideram o excedente totalmente sacado até ao ano de entrega de 2026-2027 se o CCR não for acionado. Isto levanta questões sobre a consistência das declarações anteriores da Comissão (2023b, p. 11) de que o CCR “se destina a ser utilizado apenas raramente” com a sua proposta de estruturação dos volumes de leilão.

A ilustração da redução do excedente na Figura 2 acima é, no entanto, algo estilizada. Na realidade, o mercado pode reduzir a diferença entre a procura líquida de emissões e a oferta unitária e adiar a data em que o excedente é retirado através de uma série de acções geralmente associadas a aumentos no preço do carbono. Esses incluem:

Emissões brutas:

-

Redução das emissões brutas.

Silvicultura:

-

Aumento da arborização.

-

Redução do desmatamento.

-

Conversão de florestas de produção em florestas permanentes.

-

Atrasar a colheita de florestas de produção.

-

Registrar florestas existentes fora do ETS da Nova Zelândia (incluindo potencialmente convertê-las em florestas permanentes).

-

Evitar o uso de Retornos Voluntários de Emissões (VERs) para florestas exploradas.

Obtendo fornecimento adicional:

-

Liberação de unidades não excedentárias mantidas em contas privadas.

-

Acionando o CCR.

A importância relativa destas acções para colmatar o fosso entre a procura e a oferta de emissões líquidas é agora discutida sucessivamente.

Oportunidades de emissões brutas para colmatar a lacuna

Há razões para pensar que as reduções brutas de emissões podem desempenhar um papel relativamente menor na redução do fosso entre a oferta e a procura líquida de emissões durante os próximos anos. Diferenças entre as reduções brutas de emissões alcançadas através do 'caminho de demonstração' da Comissão (que apresenta um caminho crescente do preço do carbono que atinge ~$150 até 2030 e políticas e medidas adicionais fora do NZ ETS) e o seu cenário de 'referência política atual' (apresentando um ~ estável (preço do carbono de 50 dólares) são mínimos em meados da década de 2020, embora com diferenças entre estes caminhos mais aparentes nas décadas subsequentes.

Isto pode ser visto na Figura 3 abaixo, que ilustra a variação do excedente por ano para ambas as trajetórias de emissões brutas. Cada caminho para as emissões brutas prevê um momento aproximadamente equivalente para a redução do excedente. No entanto, esta lacuna continua a crescer para uma diferença de 23.8 milhões de unidades no excedente líquido em meados de 2030 (após entregas para o ano de emissões de 2029).

|

| Figura 3: Superávit líquido após devoluções a cada ano, comparado entre as reduções brutas de emissões para os cenários de “referência política atual” e “percurso de demonstração”. |

Oportunidades florestais para preencher a lacuna

O aumento da florestação e a redução da desflorestação podem desempenhar um ligeiro papel na redução do fosso entre a procura líquida de emissões e a oferta disponível. No entanto, dadas as lentas taxas de crescimento de novas florestas e os prazos necessários para planear uma nova florestação, qualquer nova florestação gerada para além das projeções centrais existentes preparadas pelo MPI (que prevêem cerca de 40,000 hectares plantados por ano) não mudará muito o rumo nos próximos 2-5 anos. anos para a demanda líquida de emissões. Da mesma forma, as actuais condições políticas poderão inibir o investimento a curto prazo na florestação. Os fatores citados para esta incerteza incluem a revisão do ETS de 2023, o conselho da Comissão que defende uma mudança fundamental nos termos sob os quais a silvicultura participa no ETS da Nova Zelândia e os compromissos do manifesto do Partido Nacional para limitar as classes de capacidade de uso da terra (LUC) que as florestas podem ser plantado.

Enquanto isso, o desmatamento permanece em níveis relativamente baixos. Também não é claro até que ponto a desflorestação futura responderá às mudanças nos preços do carbono, sendo a desflorestação recente devida à conversão para utilizações da terra de maior valor, como lacticínios e horticultura, ou habitação, infra-estruturas, escolas, marae, estradas e blocos de estilo de vida.

É mais provável que operadores corajosos que procurem tirar partido de qualquer escassez pendente investiguem a conversão de florestas de produção em florestas permanentes de carbono, o adiamento da colheita de florestas existentes ou o registo de florestas existentes fora do ETS da Nova Zelândia.

No entanto, mais uma vez, há razões para ser cético quanto à flexibilidade do mercado para prosseguir estas medidas. Para a conversão de florestas de produção maduras existentes em permanentes, esta abordagem requer um financiamento inicial significativo por parte das empresas florestais de carbono para tirar partido de qualquer escassez a curto prazo. Isto porque estas empresas devem pagar ao proprietário existente para renunciar às receitas da colheita para poderem converter a floresta numa floresta permanente e tirar partido da dinâmica do mercado nos próximos anos. Em alguns locais onde a colheita não é económica, pode ser possível estruturar contratos de modo a que o proprietário existente fique com as unidades auferidas existentes; no entanto, este tipo de terra representará apenas uma parte das florestas registadas (e ainda exigiria tempo considerável, mão-de-obra e recursos legais para executar em um grau que movimenta o mercado).

As empresas florestais de carbono podem procurar reduzir este custo inicial, procurando acordos contratuais com os proprietários de terras onde estes permitam que a floresta de produção existente seja colhida, antes de assumirem o controlo de futuras unidades obtidas na floresta replantada. Contudo, neste arranjo, os fluxos líquidos de unidades ao longo dos próximos 5 anos serão muito semelhantes ao que teria ocorrido se a floresta tivesse permanecido apenas como uma floresta de produção (fazendo pouca diferença nas estimativas deste artigo).

É provável que o registo de florestas existentes fora do RCLE da Nova Zelândia continue a ser bastante específico no futuro, devido à necessidade de a empresa que segue esta estratégia negociar uma multiplicidade de contratos com os proprietários florestais existentes. A recente remoção da categoria de variação de stocks também poderá reduzir a atractividade desta abordagem.

Além disso, é provável que já exista uma parte dos proprietários de terras que tenham seguido esta estratégia de registar florestas no RCLE da Nova Zelândia e convertê-las em florestas permanentes de carbono nos últimos anos. Proprietários de terras que agora estão preparados para colher quaisquer frutos nos próximos anos. Isto é evidente através da pressa de registos que conduziu ao encerramento da capacidade de registo ao abrigo da contabilização da variação de stocks no final de 2022. No entanto, esta pressa já está incluída nas estimativas da Comissão sobre o excedente atual e nas previsões do governo sobre os fluxos de remoção florestal. (que assumem que uma parte das florestas no NZ ETS são florestas permanentes de carbono).

Para as empresas florestais que procuram atrasar a colheita, a diminuição do valor dos toros de grandes dimensões, a disponibilidade de mão-de-obra, as restrições de gestão relacionadas com a colheita de grandes áreas de floresta e os acordos contratuais existentes com fábricas ou importadores provavelmente inibirão a capacidade de prosseguir esta estratégia. . Da mesma forma, esta estratégia acarreta um grau considerável de risco se as oscilações previstas nos preços unitários forem erradas, dada a necessidade de os silvicultores entregarem as unidades correspondentes na colheita.

Ligado a esta abordagem está a prevenção do uso de Retornos Voluntários de Emissões (VERs) por parte dos silvicultores que realizam colheitas nos próximos anos. Embora esta prática seja suscetível de desaparecer (o que significa que a procura líquida de emissões florestais será provavelmente bastante irregular, quer como procura líquida relativamente grande, quer como oferta líquida no final do MERP), a curta duração do atual MERP (2023-2025) significa ruído decorrentes da evitação de VERs não deverão afectar o quadro geral da redução do excedente.

Extrair fornecimento adicional do CCR ou de contas privadas

Em seguida, passo à liquidez das unidades fora daquelas que são classificadas como “unidades excedentárias” dentro do conjunto de 160.8 milhões de unidades actualmente em contas privadas. Em particular, pergunto: se estes puderem ser adquiridos e utilizados nos próximos anos, poderão ser suficientes para enfrentar uma possível escassez iminente?

A Comissão classifica geralmente estas unidades não excedentárias detidas em contas privadas como aquelas reservadas para cobertura, unidades de atribuição anteriores a 1990 e unidades detidas por silvicultores pós-1989 para futuras responsabilidades de resgate.

O recente parecer da Comissão coloca as unidades disponíveis para cobertura entre 19.8 e 36.6 milhões de unidades. Embora a implementação total destes volumes cobertos ao longo dos próximos anos possa empurrar o ponto em que os volumes de excedentes líquidos chegam a zero em até um ano ou dois, é difícil ver que isto seja suficiente por si só para enfrentar a escassez pendente até uma maior os volumes florestais chegam integralmente na década de 2030.

Para as dotações florestais anteriores a 1990, 16.2 milhões de unidades são actualmente detidas em contas privadas. Mais uma vez, isto poderá apenas contribuir para superar a escassez, uma vez que estes serão provavelmente limitados pela baixa disponibilidade de alguns proprietários de terras em se desfazerem de unidades. Isto pode ser devido à falta de conhecimento de que o proprietário da terra possui unidades, ao desejo de manter a flexibilidade do uso da terra ou ao desejo de mantê-las como um investimento de longo prazo. O trabalho da Comissão também reflecte esta falta de vontade de vender, com a sua estimativa de unidades anteriores a 1990 disponíveis para serem vendidas até ao final da década variando entre 6.1 e 8.5 milhões de unidades.

O conjunto final de unidades não excedentárias detidas em contas privadas são unidades florestais pós-1989 detidas para obrigações de colheita futura. O parecer da Comissão situa actualmente este intervalo entre 51 e 65 milhões de unidades. Partes desta oferta poderiam tornar-se disponíveis através da prossecução de algumas das acções descritas na secção acima (por exemplo, conversão de florestas de produção em permanentes). No entanto, tal como estabelecido acima, estes podem ser difíceis de prosseguir em grande escala e podem ser um empreendimento arriscado, dado que o papel a longo prazo da silvicultura no RCLE da Nova Zelândia continua a ser um pomo de discórdia política.

Um cenário ilustrativo que examine o impacto que estes três tipos de unidades não excedentárias podem ter nas taxas de utilização de excedentes pode ajudar a dar uma ideia do tamanho do impacto que poderão ter. Isto é mostrado na Figura 4 abaixo, que compara a redução do excedente entre o cenário de excedente central (mostrado na Figura 2 e na Figura 3) com um cenário hipotético em que 59.7 milhões de unidades adicionais ficam disponíveis. Este cenário representa que 80% dos 160.8 milhões de unidades em contas privadas se tornarão líquidos nos próximos anos.

|

| Figura 4: Retirada do excedente para estimativa central da Comissão em comparação com a retirada adicional de 59.7 milhões de unidades fora do excedente ao longo de 5 anos, de 2024 a 2929. |

Tal como ilustrado na Figura 4, esta redução adicional de unidades do stock atrasa a utilização total das unidades excedentárias até ao final da década, e sem a necessidade de acionar os CCR. Isto sugere que, embora seja possível renunciar ao acionamento do CCR, uma proporção significativa de unidades detidas em contas privadas necessitaria de se tornar líquida.

Finalmente, no que diz respeito ao acionamento do CCR, este cenário é difícil de examinar com a análise estática utilizada neste artigo (observando a gama de ações possíveis acima descritas que podem ser tomadas afetando a procura e a oferta de emissões líquidas à medida que os preços do carbono aumentam).

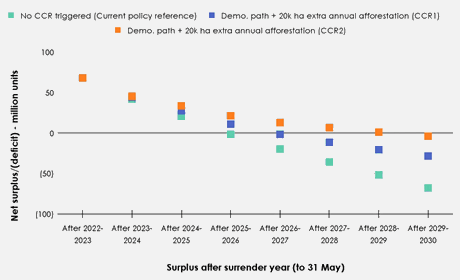

A Figura 5 abaixo tenta dar uma ilustração aproximada do que uma trajetória de preços que se mova em direção aos CCR ao longo dos próximos anos poderá significar para a redução do excedente. Este valor pressupõe que as emissões brutas mudem para a “via de demonstração” e que ocorram 20,000 hectares adicionais de florestação todos os anos a partir de 2024, além do observado no cenário de “referência política actual”. Como pode ser visto na figura abaixo, mesmo numa situação em que os preços são ofertados até o segundo acionamento do CCR em cada leilão, o excedente é totalmente sacado até 2030.

|

| Figura 5: Rebaixamento do excedente sem CCR acionado em comparação com CCRs acionadores. |

Com este artigo, procurei examinar se os volumes de unidades excedentárias em contas privadas seriam suficientes para ultrapassar a abordagem agressiva da Comissão relativamente à redução dos excedentes sem desencadear qualquer um dos gatilhos de preços do CCR. Se for possível ultrapassar a oferta escassa até que o aumento da oferta florestal entre plenamente em vigor na década de 2030, então deverá ser razoável esperar que os preços unitários reduzidos continuem a ser a tendência do dia. Em contraste, o acionamento do CCR poderia significar uma jornada bastante acidentada no NZ ETS durante o resto da década sob o seu design de status quo.

Olhando para a grande disparidade entre a procura líquida de emissões durante o resto da década (exacerbada por um excesso de florestas plantadas em meados da década de 1990, com colheita prevista para os próximos anos), parece que as configurações recomendadas pela Comissão deveriam ter o impacto desejado de uma rápida redução de unidades excedentárias. Embora potencialmente muito antes do final da década (por exemplo, já em meados da década de 2020), e do que a Comissão tem procurado. Isto levanta a questão de saber se há mais impacto nas configurações da Comissão do que o previsto.

É possível especular factores combinados que, no papel, poderiam evitar aumentos significativos no preço do carbono na década de 2020. Por exemplo, através da implementação de volumes de cobertura, as empresas florestais de carbono compram florestas de produção próximas da colheita, continuaram com elevadas taxas de florestação bem acima de 40,000 ha, e outras abordagens estabelecidas neste artigo. No entanto, resta saber até que ponto algumas dessas abordagens são escaláveis. Da mesma forma, a relativa imaturidade do mercado, a descoberta do preço do crude até à data e a potencial influência de especuladores não participantes sugerem que é pouco provável que a trajectória de preços do RCLE da Nova Zelândia nos próximos anos reflicta um comportamento óptimo.

Para os defensores de uma acção proactiva sobre as emissões brutas através de um aumento do preço do carbono, a abordagem da Comissão de duplicar a aposta reduzindo a oferta ao mercado durante o resto da década de 2020 será provavelmente atractiva. Para os corajosos operadores florestais de carbono e especuladores de mercado, estes cenários também apresentam uma série de oportunidades de mercado.

No entanto, com a Comissão a apresentar a opção de um mercado gravemente subabastecido, é difícil ver como o escalonamento dos volumes de CCR e dos gatilhos de preços propostos pela Comissão se enquadra no objectivo indicado por alguns partidos governamentais de um “preço em constante aumento”. . Da mesma forma, os factores estabelecidos na legislação para as matérias que o Ministro deve considerar ao definir os volumes dos leilões e as definições de controlo de preços oferecem amplo espaço para um Governo disposto a colocar opções menos agressivas na mesa em consulta. Estes factores incluem a inflação, os impactos nas famílias e na economia, o bom funcionamento do RCLE e, claro, o kicker, quaisquer outros assuntos que o Ministro considere relevantes.

Embora sejam pensamentos muito práticos, minha inclinação pessoal seria que uma maior estruturação dos volumes de leilões em outras faixas de preços merece atenção como forma de orientar os preços nos próximos anos. Isto poderia significar, por exemplo, retirar unidades de partes do CCR e do volume geral do leilão para definir um CCR de gatilho de preço médio (por exemplo, ~$120) que geralmente se espera que seja acionado em um mercado saudável. Mantendo embora uma dotação CCR muito mais elevada, que provavelmente não será necessária, mantêm-se os preços atualmente utilizados pela Comissão para os seus CCR. No entanto, a implementação eficaz de uma tal abordagem exigiria uma maior investigação da resposta da procura líquida de emissões do que a actualmente incorporada na metodologia da Comissão para definir volumes de leilões e desencadeadores de preços. Os defensores da pura descoberta de preços no mercado também podem hesitar nesta abordagem (embora o NZ ETS provavelmente nunca tenha funcionado como tal mercado).

No entanto, as questões sobre os objetivos de longo prazo do RCLE da Nova Zelândia continuam a ser fundamentais para chegar a uma abordagem coesa para definir volumes de leilões e gatilhos de preços. Um governo que pretenda adoptar as recomendações da Comissão para um RCLE neozelandês mais centrado na redução das emissões brutas (através de novas reformas ao longo dos próximos anos) deverá ter poucos escrúpulos em aderir geralmente às configurações recomendadas. No entanto, para um governo com um conjunto diferente de objetivos para o ETS da Nova Zelândia, é imperativo que esses objetivos sejam definidos e comunicados para que um conjunto coeso de regulamentos seja implementado.

Kristen Green é especialista em política ambiental. Artigo publicado originalmente no Medium.

__________________________________________________________________________

Notas técnicas: https://docs.google.com/document/d/18PhXiLfMldtM1g9T5qRNblaJbmZpyRvE4d852bsCmP8/edit?usp=sharing

Referências

Comissão para as Alterações Climáticas (2023a) 2023 Aconselhamento sobre a orientação da política para o segundo plano de redução de emissões do Governo. Wellington, Nova Zelândia: Comissão de Mudanças Climáticas, p. 193. Disponível em: https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/advice-for-preparation-of-emissions-reduction-plans/2023-advice-to-inform-the-strategic-direction-of-the-governments-second-emissions-reduction-plan-april-2023/.

Comissão de Mudanças Climáticas (2023b) Conselhos sobre limites unitários do RCLE da Nova Zelândia e configurações de controle de preços para 2024–2028. Wellington, Nova Zelândia: Comissão de Mudanças Climáticas, p. 64. Disponível em: https://www.climatecommission.govt.nz/public/ETS-advice/2023/2023-advice-on-NZ-ETS-unit-limit-and-price-control-settings.pdf (Acesso em: 14 de março de 2024).

Comissão de Mudanças Climáticas (2024) Conselhos sobre limites unitários do RCLE da Nova Zelândia e configurações de controle de preços para 2025–2029. Wellington, Nova Zelândia: Comissão de Mudanças Climáticas, p. 74. Disponível em: https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/nz-ets/our-advice-on-the-nz-ets/nzets-advice-2025-29/ (Acesso em: 14 de março de 2024).

Cowie, M. (2021) 'NZ ETS: A tale of two stockpiles', 5 de setembro. Disponível em: https://www.linkedin.com/pulse/nz-ets-tale-two-stockpiles-matthew-cowie/?trackingId=vXGdVkj%2FSzuqPzeQpuE1Dw%3D%3D (Acesso em: 15 de março de 2024).

Manley, B. (2023) 'Impacto do preço do carbono na rentabilidade relativa da produção florestal e da silvicultura permanente para plantações na Nova Zelândia', Forest Policy and Economics, 156, p. 103057. Disponível em: https://doi.org/10.1016/j.forpol.2023.103057.

Ministério das Indústrias Primárias (MPI) (2022) Gestão de incentivos permanentes à florestação exótica. Declaração de Impacto Regulatório. Wellington, Nova Zelândia: Governo da Nova Zelândia, p. 107. Disponível em: https://www.mpi.govt.nz/dmsdocument/53992-Managing-Permanent-Exotic-Afforestation-Incentives-Regulatory-Impact-Statement (Acesso em: 15 de março de 2024).

Ministério do Meio Ambiente (MfE) (2023) Revisão do Esquema de Comércio de Emissões da Nova Zelândia: Resumo da modelagem. ME 1785. Wellington, Nova Zelândia: Governo da Nova Zelândia, p. 46. Disponível em: https://environment.govt.nz/assets/publications/climate-change/Review-of-the-New-Zealand-Emissions-Trading-Scheme-Summary-of-Modelling.pdf.

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: https://www.carbonnews.co.nz/story.asp?storyID=31085