So cobrimos Klaviyo várias vezes no SaaStr, e estamos super entusiasmados com a chegada do CEO Andrew Bialecki 2024 SaaStr Anual de 10 a 12 de setembro em SF Bay para compartilhar seus aprendizados!! (Também demos um ótimo mergulho profundo que fizemos um pouco atrás com Andrew abaixo).

Klaviyo não é apenas um foguete, mas foi o único IPO de SaaS desde dezembro de 2021. O único. 1. Isso é. Um IPO de SaaS em mais de 2.25 anos.

E fazer IPO naquele muuuito longo período de... sem IPOs... clientes tinha que ser bom. Qual é Klaviyo. Por US$ 800 milhões, ele tem o pacote completo: 39% (!) de crescimento de receita anual, 16% de margens de caixa livre e 117%. Não fica muito melhor, pessoal.

5 aprendizados interessantes:

#1. NRR se mantendo em 117%.

No IPO, o NRR era de 119%. Hoje, ainda é de 117%, mesmo que outros líderes de marketing como a HubSpot tenham observado grandes quedas no NRR no macroambiente atual. Isso é bastante impressionante, especialmente com muitos clientes menores. Grande parte disso é provável que o crescimento geral do comércio eletrónico continue forte. A pequena queda no NRR que Klaviyo atribuiu à superação de um aumento de preços, não a impactos macro. O HubSpot, por outro lado, viu NRR cair de 110% para 100% hoje.

#2. O crescimento da receita permanece no nível superior, em 39%, rumo ao ARR de US$ 1 bilhão. Mas um pouco abaixo do crescimento louco antes do IPO.

Poucos na escala de Klaviyo tiveram um crescimento de receita de 39% próximo de US$ 1 bilhão em ARR, especialmente nos dias de hoje, quando o crescimento médio anual para empresas públicas de SaaS é de apenas 20%. É incrível. Agora combine o crescimento de novos clientes de +20% (veja abaixo) e 117% do NRR, o que equivale a um crescimento total de 39%. Mas o crescimento desceu um pouco, de níveis insanos para níveis simplesmente incríveis.

#3. Contagem de novos clientes aumenta +20%, US$ 50 mil + clientes aumentam 80%

Passei a acreditar que esta é a métrica mais importante em SaaS – o crescimento líquido de novos clientes. Se o crescimento líquido de novos clientes for forte, você poderá consertar qualquer outra coisa. E o de Klaviyo é super impressionante. Mesmo chegando a US$ 1 bilhão em ARR, seus novos clientes estão aumentando em geral +20%, e seus clientes maiores +80%. HubSpot está fazendo o mesmo com US$ 3 bilhões em ARR. É superimpressionante.

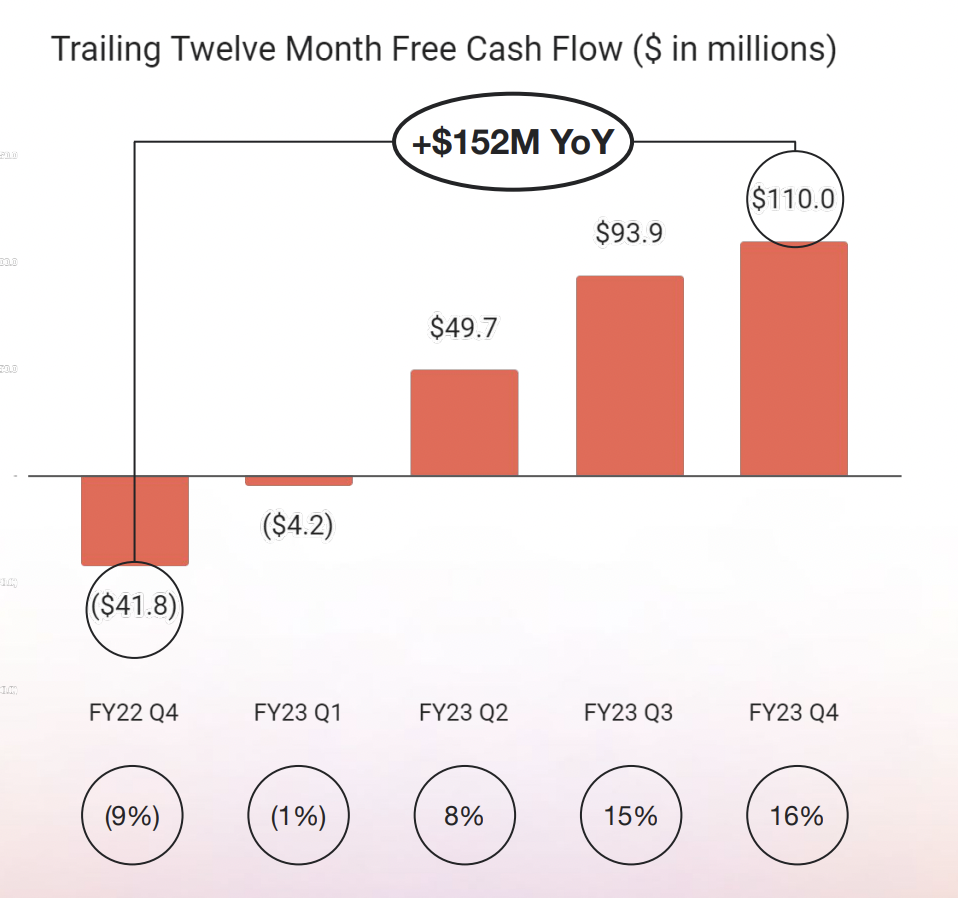

#4. Muito eficiente. com margens de fluxo de caixa livre de 16%

Klaviyo foi muito eficiente durante a maior parte de sua história, fora de um período de investimento pré-IPO, quando aumentou o consumo, portanto, esta é uma mudança menos cultural do que para outras empresas públicas de SaaS. Mas ainda é muito útil ver as coisas dessa maneira. Klaviyo é um mecanismo de caixa eficiente.

#5. ACV subiu 16% para US$ 5,600

As raízes da Klaviyo são pequenas e médias empresas, mas como você pode ver acima, seus clientes de médio porte com mais de US$ 50 mil são o segmento de crescimento mais rápido. Como parte desse aumento de mercado, o ACV misturado aumentou materialmente, +16%, para US$ 5,600.

E outro aprendizado interessante:

#6. 95% da receita ainda está no comércio eletrônico

Klaviyo está se expandindo lentamente a partir de sua base de comércio eletrônico, mas sua posição dominante no ecossistema Shopify continua sendo seu núcleo.

E um grande mergulho profundo com o CEO fundador Andrew Bialecki aqui:

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: https://www.saastr.com/5-interesting-learnings-from-klaviyo-at-800000000-in-arr/