Bedrijven hebben in het verleden te maken gehad met uitdagingen bij het verkrijgen van toegang tot realtime informatie over de status van betalingstransacties en rekeningposities, vooral bij complexe grensoverschrijdende transacties

***

Insights

***

Zakelijke betalingen: Identificatie van de belangrijkste pijnpunten voor bedrijven en banken

Beperkt inzicht in de end-to-end transactiestatus voor grensoverschrijdende betalingen

Bedrijven hebben in het verleden te maken gehad met uitdagingen bij het verkrijgen van toegang tot realtime informatie over de status van betalingstransacties en rekeningposities, vooral bij complexe grensoverschrijdende transacties waarbij meerdere tussenpersonen betrokken waren. Dit gebrek aan zichtbaarheid heeft geleid tot inefficiëntie

in het voorspellen van de cashflow en problemen bij het begrijpen van de kosten die banken in rekening brengen. Hoewel initiatieven zoals SWIFT Global Payments Innovation (GPI) deze problemen willen aanpakken, blijft de acceptatie door banken traag.

✅ Gebrek aan geaggregeerd beeld van fondsposities en bankrekeningen

Bedrijven hebben complexe organisatiestructuren, met regionale kantoren verspreid over de hele wereld. Elk regionaal kantoor gebruikt bij voorkeur zijn lokale bankrekening voor betalingen aan leveranciers en werknemers, maar ook voor het beheer van interne kosten. In aanvulling,

Bedrijven hebben meerdere bankrelaties en gebruiken verschillende bankrekeningen om hun betalingen te verwerken. Daarom wordt het bijhouden van incasso's en betalingen een uitdaging, wat leidt tot een gebrek aan een geaggregeerd beeld van de fondsposities op meerdere bankrekeningen.

✅ Inconsistente betalingservaring voor bedrijven vanwege uiteenlopende betalingsbehoeften

Bedrijven hebben complexe betalingsvereisten. Ze moeten betalingen doen aan hun leveranciers, dochterondernemingen en werknemers, en betalingen innen van hun klanten, die allemaal over meerdere landen verspreid kunnen zijn. Ter ondersteuning van deze diverse betalingen

behoeften (realtime betalingen, grensoverschrijdende betalingen, betalingen in buitenlandse valuta, enz.), die verschillende berichtenstandaarden vereisen (binnenlandse en grensoverschrijdende clearing en afwikkeling), moeten banken meerdere teams/betalingssystemen opzetten, die kon soms wel

leiden tot een inconsistente ervaring voor zakelijke klanten.

✅ Complexe integratievereisten voor naadloze bedrijfsconnectiviteit

Bedrijven beheren meerdere bankrelaties en vertrouwen op verschillende communicatiemethoden, zoals ERP-naar-bank-integratie, om betalingen uit te voeren. Deze integratie is echter ingewikkeld en tijdrovend vanwege uitdagingen op het gebied van beveiliging, formaat en protocollen. Terwijl

grotere bedrijven kunnen in deze oplossingen investeren, kleinere bedrijven hebben het moeilijk. Om dit aan te pakken onderzoeken banken gestandaardiseerde connectiviteitsopties, zoals API’s, om de toegang tot hun diensten voor alle zakelijke klanten te vereenvoudigen, waardoor de lasten voor kleinere banken worden verlicht.

ondernemingen.

✅ Omslachtige afstemming van bankafschriften

Bedrijven moeten grote boekhoudteams opzetten voor de afstemming van hun bankafschriften met ERP-rekeningen, aangezien dit een tijdrovend en complex proces is. Bovendien zijn er beperkingen in ERP-systemen voor het ondersteunen van automatische afstemming en meervoudige afstemming

verklaring formaten.

Bron Deloitte

***

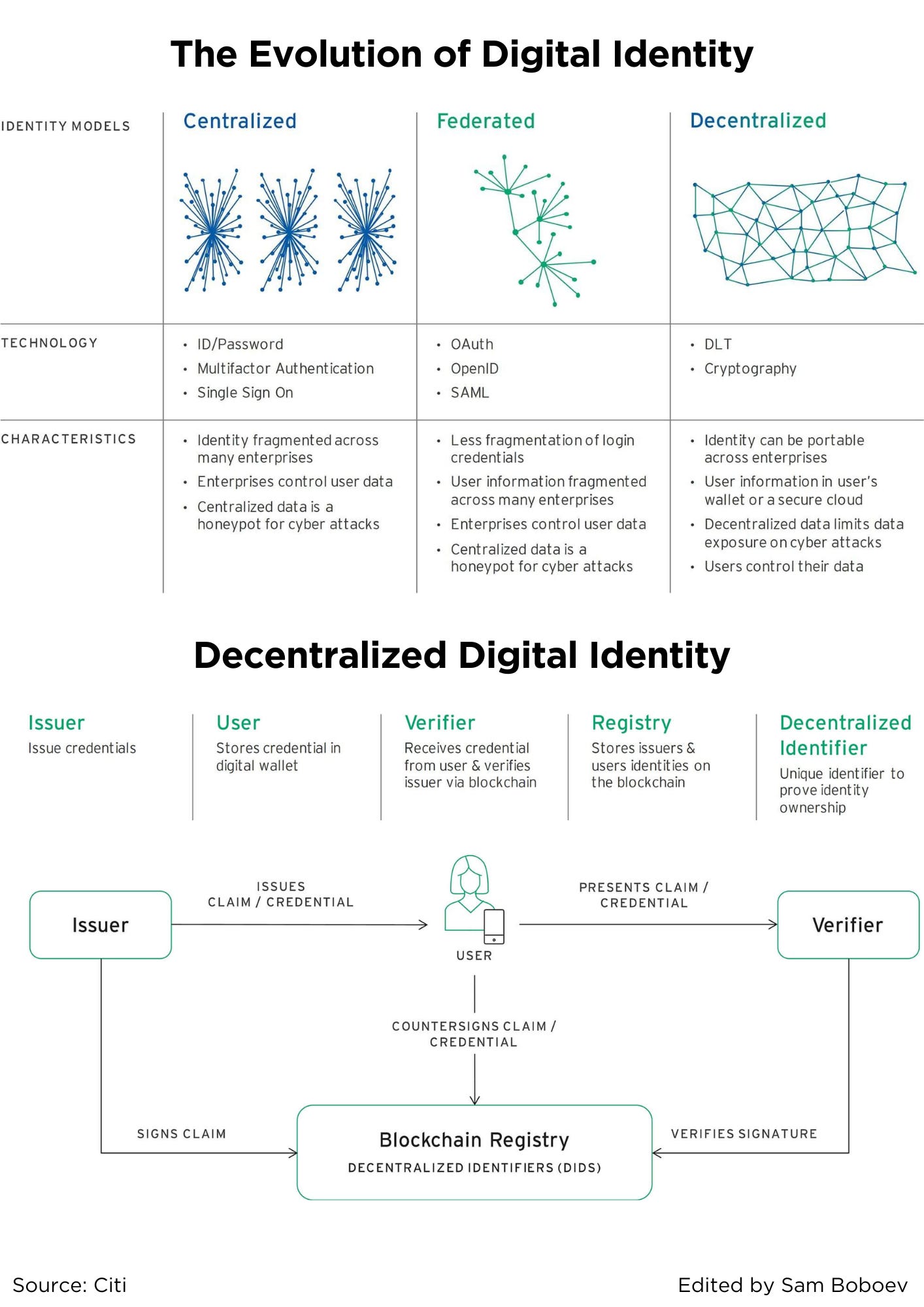

De evolutie van digitale identiteit

De eerste en nog steeds meest voorkomende vorm van digitale identiteit is het silo-model met gedeelde geheimen waarmee iedereen die ooit een gebruikersnaam en wachtwoord heeft gebruikt, bekend is. Dienstverleners gebruiken dan een combinatie van online en offline processen om gebruikers aan boord te krijgen

hun identiteit verifiëren voor toekomstige interacties via geheimen zoals wachtwoorden, meisjesnamen van moeders en bevestigingsmails. In dit gecentraliseerde model is gebruikersinformatie gefragmenteerd over een groep dienstverleners. Deze methode is lastig voor

gebruikers, die een steeds groter wordende lijst met gebruikersnamen en wachtwoorden moeten onthouden, en maakt het voor hackers gemakkelijker om identiteitsdiefstal te plegen.

Voor dienstverleners is deze oplossing noch veilig, noch efficiënt. Gebruikerswachtwoorden worden vaak gecompromitteerd (deels omdat gebruikers wachtwoorden in verschillende services herhalen) of vergeten, wat leidt tot kostbare beveiligingsinbreuken en telefoontjes naar de klantenservice voor het opnieuw instellen van wachtwoorden.

Al deze nadelen gaven aanleiding tot de tweede oplossing, het federatieve model, waarbij één partij die verantwoordelijk is voor zowel de onboarding als de authenticatie van gebruikers identiteitsoplossingen aanbiedt aan verschillende ondernemingen.

De populairste aanbieders van federatieve identiteitsdiensten zijn sociale-mediasites, en hun voornaamste aanbod met betrekking tot identiteit is portabiliteit. Mensen kunnen dezelfde combinatie van gebruikersnaam en wachtwoord hebben voor meerdere services, terwijl dat bij online services niet het geval is

hun eigen infrastructuur voor identiteitsbeheer moeten bouwen.

Deze aanpak heeft een aantal grote nadelen. Het is niet erg handig voor high-touch diensten zoals bankieren, waarvoor strengere onboarding-eisen gelden. Het creëert ook enorme hoeveelheden gebruikersgegevens waarmee op zijn best inkomsten kunnen worden verdiend door sociale-mediasites en die kunnen worden gebruikt

in het slechtste geval als honeypots voor hackers.

Enkele van de meer schokkende online ontwikkelingen van de afgelopen jaren (tabel 1), waaronder het Cambridge Analytica-schandaal1 en het datalek bij Equifax, zijn terug te voeren op de beperkingen van de gecentraliseerde en federatieve benaderingen van digitale identiteit. De economie

en de persoonlijke kosten van dergelijke schandalen en inbreuken hebben de deur geopend naar een betere oplossing.

✅ Terug naar de toekomst met gedecentraliseerde digitale identiteit

De volgende generatie digitale identiteit gebruikt een mix van oud en nieuw. Net als in het predigitale tijdperk geeft het de controle terug aan gebruikers door hen digitale inloggegevens te verstrekken die ze zelf kunnen beheren en alleen kunnen delen met vertrouwde partijen. Anders dan vroeger wel

biedt infrastructuur waarmee dergelijke inloggegevens op grote schaal kunnen worden uitgegeven, opgeslagen en geverifieerd, ongeacht of twee partijen elkaar persoonlijk ontmoeten of online met elkaar communiceren. Twee innovaties maken dit mogelijk: de procesinnovatie van verifieerbare referenties

en de technologische innovatie van gedistribueerde grootboektechnologie (DLT). Het gedecentraliseerde karakter van de infrastructuur verplaatst de digitale identiteit van een applicatie naar een ecosysteem.

Bron Citi

***

Voordelen van Embedded Finance voor dagelijkse gebruikers

Een paar dagen geleden voerde ik een boeiend gesprek met Deepak Kumar over de voordelen van Embedded Finance voor gewone gebruikers.

Uit ons gesprek werd duidelijk dat je bij Embedded Finance geen enkele “Wow”-factor mag verwachten. Hoewel er talloze voordelen zijn, zijn naar mijn mening twee opvallende voordelen voor gewone klanten ‘Kostenefficiëntie’ en ‘Gepersonaliseerde services’.

✅ Kostenefficiëntie

Embedded Finance heeft de betaalbaarheid van financiële diensten aanzienlijk vergroot doordat een breder scala aan bedrijven deze diensten kan aanbieden. Banking as a Service voorziet bijvoorbeeld vrijwel elk bedrijf van de benodigde middelen, technologie en compliance

standaarden om hun eigen kaarten, betaalrekeningen en andere financiële producten te lanceren. Bijgevolg intensiveert dit de concurrentie binnen de markt, wat leidt tot lagere prijzen en een verbetering van de kwaliteit van de dienstverlening.

Volgens de gegevens van Statista had Amerika per januari 2024 het hoogste aantal fintech-bedrijven ter wereld, met een totaal van ongeveer 13,100 – bijna 1,500 meer dan het jaar ervoor. Ter vergelijking: de EMEA-regio telde 10,969 fintechs, terwijl de

De regio Azië-Pacific telde 5,886. Het is redelijk om aan te nemen dat veel van deze bedrijven in een bepaalde hoedanigheid gebruik maken van Banking as a Service- of Embedded Finance-oplossingen.

Deze proliferatie van Embedded Finance vormt een opmerkelijk tegenwicht voor de toenemende consolidatie in de banksector. De Amerikaanse bankensector heeft de afgelopen veertig jaar bijvoorbeeld ruim 16,000 fusies meegemaakt, gemiddeld rond de XNUMX.

Jaarlijks 400 bankfusies. Deze consolidatie heeft er uiteindelijk toe geleid dat de vier grote Amerikaanse banken gezamenlijk meer dan 4% van de activa van de sector bezitten.

✅ Gepersonaliseerde diensten

Embedded Finance heeft een breed scala aan bedrijven toegang gegeven tot financiële diensten die voorheen om verschillende redenen onbereikbaar waren. Een van de belangrijkste begunstigden van deze toegankelijkheid zijn bedrijven die hun ecosysteem van producten opbouwen

hebben al een vaste klantenbasis.

Een goed voorbeeld hiervan is Apple, dat verschillende betaaldiensten actief in zijn ecosysteem heeft geïntegreerd. Aanvankelijk begon Apple met Apple Pay-diensten; Maar naarmate de technologieën en regelgeving op het gebied van Embedded Finance zich bleven ontwikkelen, voegde Apple kaarten toe,

Koop nu, betaal later-opties en spaarrekeningen.

Vanuit het perspectief van gepersonaliseerde diensten, waarin Apple uitblinkt, zorgt de integratie van financiële diensten in zijn ecosysteem voor een meer naadloze klantervaring. Apple kan het gedrag van klanten beter beoordelen, zijn financiële diensten beter afstemmen,

en bied meer gedetailleerde inzichten en kortingen.

Hoewel er talloze voordelen van Embedded Finance zijn om te ontdekken, mogen we geen 'Wow'-producten of -diensten verwachten, omdat het doel van Embedded Finance is om financiën naadloos en onzichtbaar te maken.

***

Wat is betalingsorkestratie?

Betalingsorkestratie, ook bekend als een betalingsorkestratieplatform (POP) of een betalingsorkestratielaag, is een softwareoplossing die verkopers verbindt met meerdere PSP's, acquirers en betalingspartners en waarmee verkopers alles vanuit één systeem kunnen beheren.

koppel. Het verenigt de meeste aspecten van het online betalingsproces op één plek, inclusief betalingsautorisatie, transactieroutering, afstemming, uitbetalingen, grootboeken, analyses en betalingsafwikkelingsdetails.

Het doel van betalingsorkestratie is om de complexiteit voor verkopers weg te nemen door hen in staat te stellen te profiteren van de samenwerking met meerdere betalingsdienstaanbieders zonder ze allemaal één voor één te hoeven integreren. Door deze stroomlijning kunnen handelaren routeren

betalingen op verschillende manieren en op basis van verschillende factoren, waaronder: beschikbaarheid van betalingsverwerkers, de beste vergoedingsvoorwaarden, de hoogste autorisatiepercentages en de locatie. Door verbinding te maken met meerdere providers kunt u zich beschermen tegen mislukte betalingen

en verminder de kosten die verband houden met de betalingsverwerking. Betalingsorkestratie bespaart verkopers ook de moeite om alle integraties afzonderlijk te onderhouden nadat ze zijn toegevoegd. Met een betalingsorkestratielaag kunnen verkopers eenvoudig al hun betalingsgegevens beheren

integratie vanuit één centrale plek.

Hoewel een betalingsorkestratielaag een cruciaal onderdeel is van elke goede betalingsinfrastructuur, bevatten niet alle oplossingen op de markt belangrijke functies zoals native tokenkluisopslag of betalingsanalyses. Bedrijven, vooral zakelijke handelaren met hoge

transactievolumes, moeten verder kijken dan de betalingsorkestratie en oplossingen zoeken die het hele spectrum van betalingsbehoeften bestrijken en diep kunnen worden geïntegreerd in hun systemen en workflows.

Hoe werkt betalingsorkestratie?

Zoals u in de onderstaande afbeelding kunt zien, fungeert een oplossing voor betalingsorkestratie als een laag tussen de reeds bestaande betalingstechnologie van de handelaar en betalingstechnologieën van derden, inclusief betalingsverwerkers, gateways en betalingsmethoden. Deze laag

maakt het voor ondernemers mogelijk om verbinding te maken met al deze betaalpartners zonder ze stuk voor stuk te hoeven integreren. Ze kunnen ook allemaal centraal worden beheerd in het betalingsorkestratieplatform, dat alle aspecten van de betaling faciliteert en bewaakt

operaties.

Betalingsorkestratie heeft verschillende functies voor verschillende sectoren, maar het meest fundamentele doel is om transacties langs de best mogelijke route te leiden. Wat het ‘beste’ bepaalt, hangt af van verschillende factoren en kan van transactie tot transactie veranderen.

de zakelijke behoeften van de verkopers en hoe zij de regelengine van hun betalingsorkestratielaag hebben geconfigureerd. Dit wordt door de handelaar tijdens het installatieproces bepaald en kan op elk moment worden verfijnd en bijgewerkt.

Bron Payrails

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://www.finextra.com/blogposting/25885/corporate-payments-identifying-key-pain-points-for-corporates-and-banks?utm_medium=rssfinextra&utm_source=finextrablogs