De woninginventaris gegevens van vorige week doen me afvragen of we de seizoensgebonden daling van actieve aanbiedingen in augustus beginnen. Hypotheekrentes ook een gekke week gehad en de aanschaf van apps viel wederom tegen.

- Wekelijkse actieve vermeldingen stegen alleen met 2,939

- De hypotheekrente ging van 7.04% naar 7.20% en terug naar 7.03%

- Aankoop-apps waren niet beschikbaar 3% van week tot week

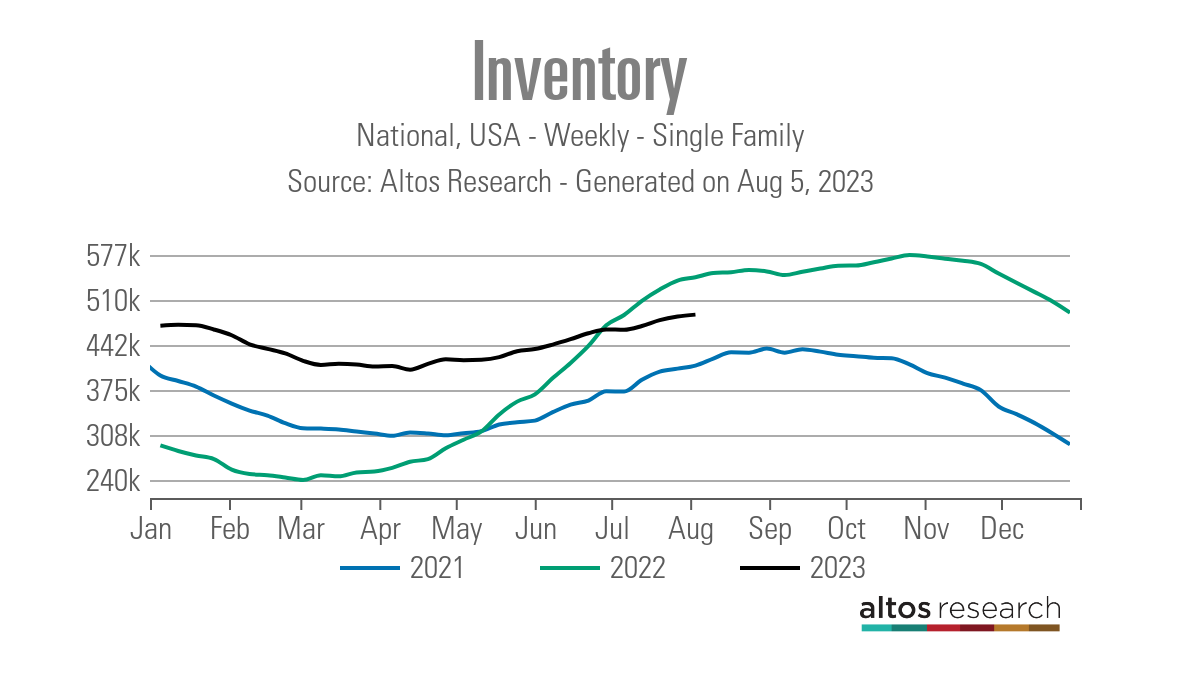

Wekelijkse woninginventaris

Traditioneel zouden we een seizoensafname zien van actieve aanbiedingen voor eengezinswoningen die de herfst ingaan, maar als ik vorige week minder dan 3,000 woningen aan de gegevens van actieve aanbiedingen zie, vraag ik me af of we die daling begin dit jaar zullen zien.

Dat de groei van de woningvoorraad in 2023 tegenvalt, is een understatement. Het kostte de langste tijd in de geschiedenis om de seizoensbodem te vinden, wat gebeurde op 14 april. We zien dit meestal in januari of misschien februari. Toen was het groeitempo zo laag dat we wekenlange negatieve inventarisgegevens op jaarbasis hadden. Vorige week was weer een rustige week met actieve aanbiedingen.

- Wekelijkse voorraadwisseling (28 juli - 4 augustus): Inventaris steeg oppompen van 484,599 naar 487,870

- Dezelfde week vorig jaar (29 juli - 5 augustus): de voorraad steeg van 538,908 naar 543,898

- De voorraadbodem voor 2022 was 240,194

- De voorraadpiek voor 2023 tot nu toe is 487,870

- Voor context, actieve vermeldingen voor deze week in 2015 waren 1,195,634

Zoals we in de onderstaande grafiek kunnen zien, zijn actieve vermeldingen al enige tijd jaar na jaar negatief. De vraag naar de bestaande huizenmarkt is niet booming, maar wel niet crashen zoals in 2022. Vorige week had ik het over de stabiele, niet bloeiende vraag naar woningen CNBC. Die stabilisatie van de vraag heeft de voorraadgroei dit jaar vertraagd.

Nieuwe noteringsgegevens zijn trending op het laagste niveau in de geschiedenis van de afgelopen 12 maanden. Positief is echter dat we nog geen nieuwe poot lager hebben gezien, wat betekent dat als deze trend zich voortzet, we dit jaar een aantal vlakke tot hogere jaar-op-jaarcijfers zouden moeten zien. Zoals we in de onderstaande grafiek kunnen zien, zijn nieuwe vermeldingsgegevens erg seizoensgebonden en lopen ze nu tegen de seizoensgebonden afnameperiode aan. De daling is echter ordentelijk, in tegenstelling tot vorig jaar.

Dit is hoe nieuwe aanbiedingen deze week zich verhouden tot dezelfde week in voorgaande jaren:

- 2023: 61,490

- 2022: 74,195

- 2021: 79,106

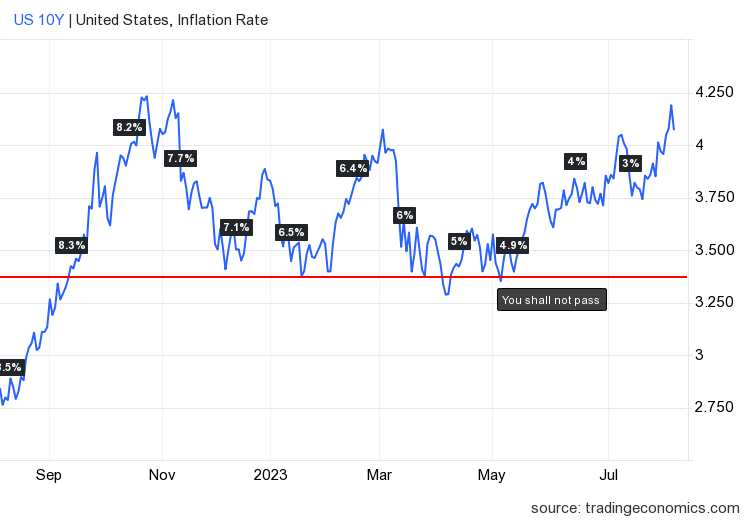

Hypotheekrente en obligatierendementen

Vorige week was wild voor de 10-jaars opbrengst en hypotheekrente, aangezien we bijna mijn maximale 10-jaars opbrengstoproep van testten 4.25%, slaan 4.20% on banen vrijdag, alleen om terug te vallen naar 4.04%. De hypotheekrente begon de dag om 7.20% en eindigde de dag om 7.03%. We hebben de 10-jaarsopbrengst nodig om onder de 4% te blijven om de hypotheekrente onder de 7% te laten dalen, in het bereik van 6%-6.875%.

My 2023 voorspelling bereik voor de 10-jaars opbrengst was 3.21% -4.25%, wat betekent hypotheekrente tussen 5.75% -7.25%. De tarieven werden slechter na de bankcrisis maar gedragen zich de laatste tijd beter; hopelijk zal deze trend met de tijd verbeteren. Zoals we in de onderstaande grafiek kunnen zien, is het prognosebereik voor 100% van het jaar blijven hangen.

Aankoop applicatiegegevens

Aankoopaanvraaggegevens daalden opnieuw met 3% vorige week, waardoor de telling year-to-date is op 14 positief en 15 negatief afdrukken. Als we uitgaan van November 9, 2022, het is geweest 21 positief afdrukken versus 15 negatief afdrukken. Hypotheekrentes van bijna of boven de 7% maken het moeilijk om grip te krijgen op de vraagzijde van woningen. De beste gegevens die we hier onlangs hadden, waren van 9 november tot de eerste week van februari drie maanden positieve gegevens. Daarna was het echter een vlak jaar met apps.

De komende week: de week van de inflatie is aangebroken!

Het is de inflatieweek, dus bereid u voor op twee belangrijke rapporten: de Consumenten Prijs Index op donderdag en de Fabrikant prijsindex op vrijdag. Het is van cruciaal belang voor de huizenmarkt en de economie dat de kerninflatie lager blijft groeien. De Federal Reserve is erg gericht op de kerninflatie, niet op de totale inflatie, dus daar zal ik me op concentreren met de twee inflatierapporten. En natuurlijk hebben we elke donderdag ook het werkloosheidsmeldingsrapport om rekening mee te houden.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. Automotive / EV's, carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- BlockOffsets. Eigendom voor milieucompensatie moderniseren. Toegang hier.

- Bron: https://www.housingwire.com/articles/housing-inventory-stalls-less-than-3k-homes-added/