Net als al het andere in onze wereld verschuiven betalingstransacties snel naar digitalisering. Hadden we ons tien jaar geleden kunnen voorstellen dat we betalingen per telefoon of horloge zouden kunnen doen?

Digitale betalingen hebben in de loop der jaren een opmerkelijke evolutie ondergaan, van conventionele methoden tot geavanceerde, op technologie gebaseerde oplossingen. Dit artikel gaat in op hoe digitale betalingen werken en onderzoekt veelgebruikte betaalmethoden, en benadrukt de rol van de belangrijkste deelnemers aan dit betalingsecosysteem.

Inhoudsopgave

Wat zijn digitale betalingen?

Digitale betalingen hebben betrekking op elektronische transacties die via internet of andere elektronische apparaten worden uitgevoerd, waardoor individuen en bedrijven geld kunnen verzenden en ontvangen zonder dat daarvoor fysiek geld nodig is. Deze transacties worden mogelijk gemaakt via verschillende online platforms, mobiele apps en elektronische betalingssystemen.

Wat zijn de soorten digitale betalingen?

- creditcards / betaalpassen

- mobiele portefeuilles

- online bankieren

- peer-to-peer (P2P) overdrachten

- contactloze kaarten

- cryptocurrencies

- QR-code betalingen

SDK.financiën betalingsplatform is ontworpen om meerdere digitale betalingsopties te ondersteunen via een uitgebreide reeks functies en functionaliteiten. Het platform maakt gebruik van een API-gestuurde architectuur die de integratie met meerdere betalingsproviders stroomlijnt, waardoor het voor bedrijven gemakkelijker wordt om hun klanten een breed scala aan betalingsopties aan te bieden.

Zorg ervoor dat uw digitale portemonnee-product maanden sneller wordt gelanceerd

Versnel de productrelease met een vooraf ontwikkelde FinTech-oplossing

Het digitale betalingssysteem: hoe het werkt?

Het ecosysteem van digitale betalingen omvat verschillende technologieën, platforms en processen waarmee individuen en bedrijven elektronisch transacties kunnen uitvoeren. Om te begrijpen hoe digitale betalingen werken, moeten we de deelnemers aan dit proces onderzoeken.

Belangrijke deelnemers in digitale betalingssystemen

- De consument

- De verkoper

- De uitgevende bank (de bank van de consument die zijn creditcard of betaalkaart uitgeeft)

- De acquirer-bank (de bank van de handelaar die het geld uit digitale transacties ontvangt)

Betalingsgateways zijn verantwoordelijk voor de verificatie van het saldo of de kredietlimiet van de klant, die is gekoppeld aan de bankrekening van de klant, tijdens een digitale transactie, zoals het verwerken van een betalingsverzoek.

Stap-voor-stap handleiding over het proces van digitaal betalen

Bij het uitvoeren van een digitale betaling omvat het proces doorgaans de volgende stappen:

1. Initiatie: Het betalingsproces begint wanneer een klant een transactie initieert, of het nu gaat om het online kopen van goederen of diensten, of het selecteren van een digitale betaalmethode, zoals creditcards of een mobiel apparaat met portefeuilles.

2. autorisatie: Zodra de transactie is geïnitieerd, wordt de betalingsinformatie veilig ter autorisatie verzonden naar de betalingsverwerker of de verwervende bank.

3. Verwerking: na autorisatie, het eerste betalingsnetwerk of processor verwerkt de transactie door de rekening van de cliënt af te schrijven. Deze stap kan betrekking hebben op communicatie tussen verschillende partijen, waaronder banken, betalingsnetwerken en aanbieders van handelsdiensten.

4. Nederzetting: De afwikkeling omvat doorgaans de overdracht van geld van de bank van de emittent naar de bank van de handelaar.

5. Bevestiging: Zodra de afwikkeling is voltooid, ontvangen beide partijen een bevestiging van de transactie.

De technologie achter digitale betalingen

Verschillende technologieën spelen een cruciale rol in de werking en veiligheid van digitale betalingen, waaronder:

Machine learning en kunstmatige intelligentie

Machine Learning-algoritmen stellen bedrijven in staat transactiepatronen en potentiële frauduleuze activiteiten te monitoren, terwijl AI-gestuurde systemen de gebruikerservaring verbeteren door inzicht te krijgen in het bestedingsgedrag.

NFC (Near Field Communication)

NFC maakt veilige communicatie tussen apparaten in de nabijheid mogelijk, waardoor contactloze transacties mogelijk worden gemaakt, waardoor apparaten naadloos kunnen communiceren.

Met behulp van NFC kan een klant bijvoorbeeld moeiteloos voor zijn koffie betalen door eenvoudigweg met zijn smartphone tegen de betaalautomaat van het café te tikken, waardoor betalingsinformatie veilig wordt verzonden en de transactie wordt voltooid zonder dat er fysieke creditcards of contant geld nodig zijn.

Maak van de eerste jaren van ontwikkeling de eerste jaren waarin u uw omzet laat groeien

Ontvang vooraf ontwikkelde software voor digitaal retailbankieren om uw PayTech-product er bovenop te bouwen

MST (Magnetische Veilige Transmissie)

MST is een technologie die een magnetisch signaal uitzendt om de mobiele portemonnee te laten communiceren met traditionele kaartlezers. Dankzij deze technologie kunnen digitale portemonnees worden gebruikt met zowel traditionele magneetstrip- als moderne, op chip gebaseerde kaartlezers, waardoor de compatibiliteit wordt verbeterd.

MST-technologie zendt bijvoorbeeld een magnetisch signaal uit waardoor digitale portemonnees naadloos kunnen communiceren met conventionele kaartlezers met magneetstrip, waardoor gebruikers de flexibiliteit krijgen om veilige transacties uit te voeren op zowel traditionele als op chip gebaseerde kaartterminals.

Digitale betalingstrends om in 2024 in de gaten te houden

Digitale betalingen veranderen voortdurend als gevolg van technologische ontwikkelingen zoals AI en ML, veranderingen in consumentengedrag en de FinTech-markt.

In 2024 kunnen we de opkomst verwachten van verschillende belangrijke trends die het landschap van digitale betalingen zullen bepalen, waaronder:

Realtime betalingen

Realtime betalingen, die 24/7 directe geldoverdrachten mogelijk maken, waardoor de traditionele banknormen opnieuw worden gedefinieerd. Dit biedt bedrijven de mogelijkheid om het cashflowbeheer te optimaliseren, administratieve processen te vereenvoudigen en een naadlozere klantervaring te creëren.

Gebruik van cryptocurrency

Cryptocurrencies, zoals Bitcoin, Ethereum en andere, blijven aan populariteit winnen als alternatieve betalingsvormen. Bedrijven en consumenten accepteren en gebruiken steeds vaker de voorkeursbetaalmethode van cryptocurrencies voor transacties vanwege hun gedecentraliseerde karakter, lagere transactiekosten en potentieel voor snellere grensoverschrijdende betalingen.

Verhoog uw omzet met krachtige software voor betalingsverwerking

Betalingsacceptatiesoftware om een compleet pakket aan online en offline financiële diensten te bieden

A2A-betalingen (rekening-tot-rekening).

De verwachte toename van A2A-betalingen in 2024 is voornamelijk te danken aan de integratie ervan met open banking. Ze maken open bankieren mogelijk, en deze synergie, gekoppeld aan de vooruitgang op het gebied van directe betalingen en de groeiende adoptie door handelaars, katapulteert deze transacties naar een nieuw tijdperk. Hierdoor worden A2A-betalingen niet alleen sneller en goedkoper, maar ook veel fraudebestendiger.

Digitale valuta's van de centrale bank (CBDC's)

Digitale valuta's van de centrale banken (CBDC's) zijn een belangrijke trend geworden op het gebied van digitale betalingen. Een CBDC is een digitale vorm van de nationale munteenheid van een land, uitgegeven en gereguleerd door de centrale bank. In tegenstelling tot cryptocurrencies zoals Bitcoin zijn CBDC’s gecentraliseerd en worden ze als wettig betaalmiddel beschouwd. CBDC’s zijn bedoeld om de financiële inclusie te verbeteren, de transactiekosten te verlagen en meer controle over het monetair beleid te bieden.

Biometrische authenticatie

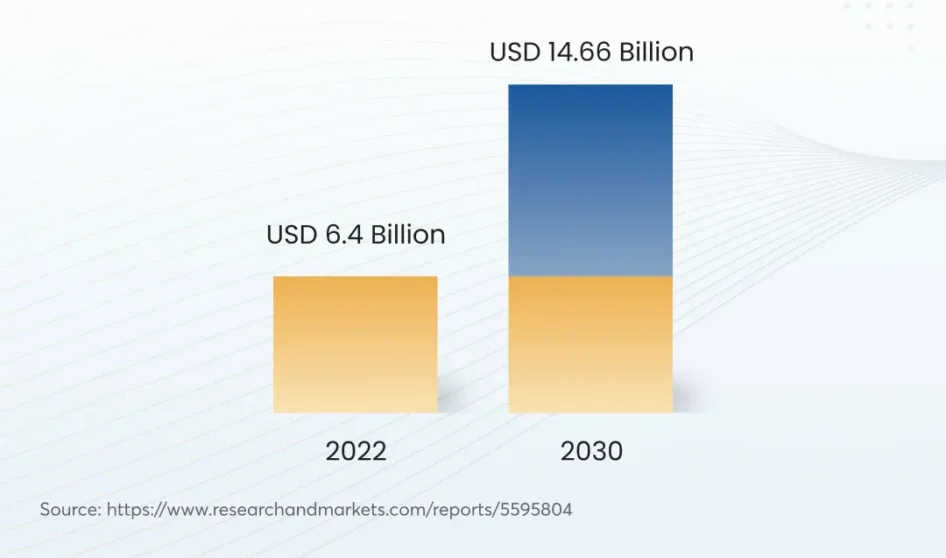

Biometrische authenticatiemethoden, waaronder het scannen van vingerafdrukken, gezichtsherkenning en stemherkenning, komen steeds vaker voor bij digitale betalingen. De mondiale markt voor spraakgestuurde betalingen zal bijvoorbeeld groeien tot 14.66 miljard dollar, vergeleken met 6.4 miljard dollar in 2030.

Deze technologieën bieden verbeterde beveiliging en gemak door traditionele authenticatiemethoden zoals wachtwoorden en pincodes te vervangen.

Geïntegreerde financiering

Embedded Finance verwijst naar de integratie van financiële diensten in niet-financiële platforms en ervaringen, zoals e-commercewebsites, ride-sharing en mobiele betaalapps,en sociale-mediaplatforms. Deze trend maakt naadloze en contextueel relevante betalingen mogelijk binnen bestaande digitale ecosystemen, waardoor de grenzen tussen het bankwezen en andere sectoren vervagen.

Deze opkomende trends veranderen de manier waarop bedrijven en consumenten digitale transacties uitvoeren en stimuleren innovatie en transformatie in de betalingssector.

Conclusie

Het traject van digitale betalingen blijft een fascinerende evolutie, aangedreven door innovatie, technologie en de steeds veranderende behoeften van bedrijven en consumenten. Naarmate deze trends zich ontvouwen, zal het digitale betalingslandschap veiliger, efficiënter en naadloos geïntegreerd worden in ons dagelijks leven.

met SDK.financiën Jij krijgt een kant-en-klaar platform om financiële en digitale betalingsdiensten en -producten sneller tot leven te brengen en in de kortst mogelijke tijd te beginnen met het aanbieden van digitale betalingen.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://sdk.finance/what-are-digital-payments/