ik verwacht het ei van een kapelaan een soort jaar voor mondiale cleantech-innovatie in 2024.

Cleantech Group ziet genoeg gebieden om enthousiast over te zijn, maar na de uitbundige en lage rentemarkten van 2021 zijn wij van mening dat het heraanpassingsproces in de mondiale cleantech venture-portfolio nog een jaar te gaan heeft.

Zeker als je bedenkt dat deze periode van “vastzitten van het klimaat‘waar we ons in bevinden, en de onzekerheid en instabiliteit in de macro-omgeving, niet in de laatste plaats met betrekking tot hoe alle vele verkiezingen van 2024 zullen verlopen.

In de tweede helft van dit gedachtestuk zetten we een aantal verwachtingen en hoop voor 2024 op een rij. Wil dit betekenis hebben, dan is eerst inzicht nodig in de bredere context.

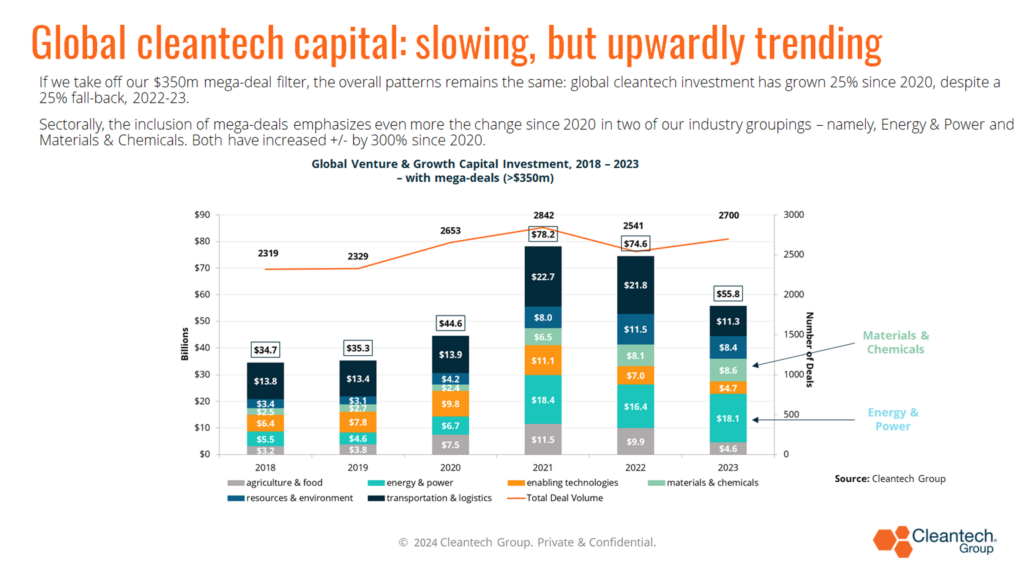

De mondiale investeringen in durfkapitaal en groeikapitaal op het gebied van cleantech lagen 25% lager dan in 2022, maar zoals ik in mijn keynote op onze recente bijeenkomst heb betoogd 22nd jaarlijks Cleantech Forum Noord-Amerika, zegt zo’n botte optelsom eigenlijk heel weinig. Of het nu omhoog, omlaag of plat is.

Dat komt omdat cleantech een transversaal innovatiethema is, waarbij zoveel geografische gebieden, alle wetenschappen, alle TRL’s en ontwikkelingsstadia van bedrijven (van pre-seed tot mega-rondes voor eenhoorns) betrokken zijn, en bedrijven waarin we categoriseren. >1400 sectoren en subsectoren (volgens onze eigen taxonomie), die (potentiële) oplossingen biedt voor vrijwel elk onderdeel van de mondiale geïndustrialiseerde economie dat u zich maar kunt voorstellen. Homogeen is het niet.

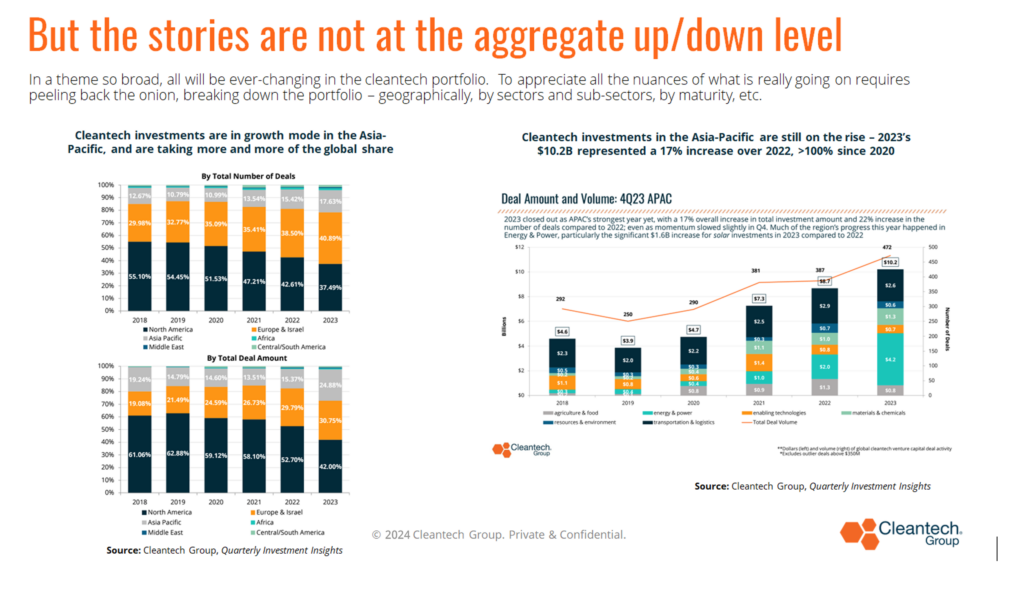

Investeringen in cleantech-innovatie in de regio Azië-Pacific zetten hun opwaartse reis in 2023 bijvoorbeeld voort en spreken tot de aanhoudende mondialisering van innovatie – nergens meer dan in onze ruimte, waar oplossingen en goede bedrijven overal vandaan komen.

Anders dan bij de meeste innovatiethema's zijn de VS vandaag de dag verantwoordelijk voor minder dan 50% van het mondiale aantal deals op het gebied van cleantech, en dat percentage vertoont de afgelopen jaren voortdurend een neerwaartse trend.

Op mondiaal niveau is er ook een ander getal van 25% dat we in gedachten moeten houden: 2023 lag 25% hoger dan in 2020, en we denken dat dit voor elke serieuze analist van dit decennialange innovatietraject het belangrijkste getal van 25% is om te realiseren. op dit punt gefocust zijn.

Het geeft het gevoel aan van een voortdurende opwaartse trend vanaf het Akkoord van Parijs voor ons thema, in grote lijnen. Wij beschouwen de pieken van 2021 en 2022 als de anomalieperiode, veroorzaakt door zeer hete gebieden in Landbouw & Voedsel en Transport & Logistiek, zoals hieronder geïllustreerd.

Meer specifiek zijn deze twee industriële gebieden in 2023 met meer dan 50% teruggevallen als gevolg van enorme terugtrekkingen in zeer specifieke investeringssectoren, sectoren die aantoonbaar overgeïnvesteerd en oververhit waren geraakt – namelijk:

- Alternatieve eiwitten en binnenlandbouw in onze industriële groep Landbouw en voedingsmiddelen:

- Het totaal van $577 miljoen van Alternative Proteins voor Noord-Amerika in 2023 was bijna 7x minder dan het totaal van $3.5 miljard in 2021. De mondiale daling was dichter bij 5x ($1.2 miljard in 2023 versus >$5.5 miljard in 2021)

- Het totaal van $153 miljoen van Indoor Farming voor Noord-Amerika in 2023 was bijna 10x minder dan het totaal van $1.45 miljard in 2022. De mondiale daling was in dezelfde periode dichter bij 6x.

- Wegvoertuigen en toeleveringsketens en logistiek in onze industriële groep Transport & Logistiek:

- Het mondiale totaal van $680 miljoen in supply chain en logistiek in 2023 staat in schril contrast met de >$20 miljard (ja, $20 miljard) die sinds het vierde kwartaal van 9 in de negen kwartalen was geïnvesteerd.

- Op mondiaal niveau is de terugtrekking van wegvoertuigen (denk aan elektrische auto's en vooral elektrische auto's voor personenauto's) minder dramatisch. Het mondiale totaal van $7.3 miljard voor 2023 is eerder een neerwaartse trend, met 14% ten opzichte van de $2022 miljard in 8.5, na een daling van 16% ten opzichte van de $2021 miljard in 10.2. Opnieuw maskeren de geaggregeerde gegevens een volledige geografische verschuiving in investeringen.

- In 2021 was Noord-Amerika goed voor meer dan 50% van dergelijke investeringen

- In 2023 was de Azië-Pacific, geleid door China en gesteund door India, goed voor bijna 70% daarvan.

Deze voorbeelden spreken twee belangrijke beweringen aan, namelijk dat:

- De investeringsniveaus van 2021 en 2022 waren buitengewoon, vooral vanwege de dramatische investeringsniveaus in de toeleveringsketen en logistiek in de Covid-periode, toen hun kwetsbaarheid en inefficiëntie zo bruut aan het licht kwamen.

- In de hele cleantechportfolio zullen er voor altijd subsectoren in groei zijn, waarvan sommige zich in een terugvalmodus bevinden, sommige overgewaardeerd zijn en zich aan het aanpassen zijn, terwijl andere uit een eerder stadium tevoorschijn komen. Wen er maar aan, mensen; het is altijd zo geweest.

Nergens is dit meer waar dan in de VS, de grootste single venture-markt ter wereld.

De daling van 45% in 2022-23 is de meest dramatische heraanpassing/terugtrekking in de mondiale dataset, die het einde weerspiegelt van gemakkelijk geld verdienen, minder ontvankelijke exitmarkten, vooral bij beursintroducties, en de uitgesproken op/neer-cycli weerspiegelt die altijd hebben plaatsgevonden. gekenmerkt door Amerikaans durfkapitaal.

Dat kan allemaal behoorlijk somber aanvoelen als we 2024 tegemoet gaan, maar eigenlijk zijn er drie grote ‘maar’s’ om in gedachten te houden:

- Het beginstadium blijft sterk, vooral in enkele van de moeilijkst te verminderen sectoren. Het is bemoedigend dat ‘deeptech’-cleantech – denk aan sectoren als batterijen, cement, fusie en staal – gedurende deze periode 13% van alle investeringen in 2022 en 2023 voor zijn rekening heeft genomen (tegenover 6% in de periode 2018-2020). Een nieuwe investeringsgolf gericht op diepere oplossingen voor het koolstofarm maken van de economie voor de periode 2030+ heeft zich gevestigd.

- Er is nog steeds voldoende droog poeder, en ook al is fondsenwerving moeilijker dan bijvoorbeeld twee jaar geleden, er worden nog steeds nieuwe fondsen opgehaald door de meest geloofwaardige fondsbeheerders.

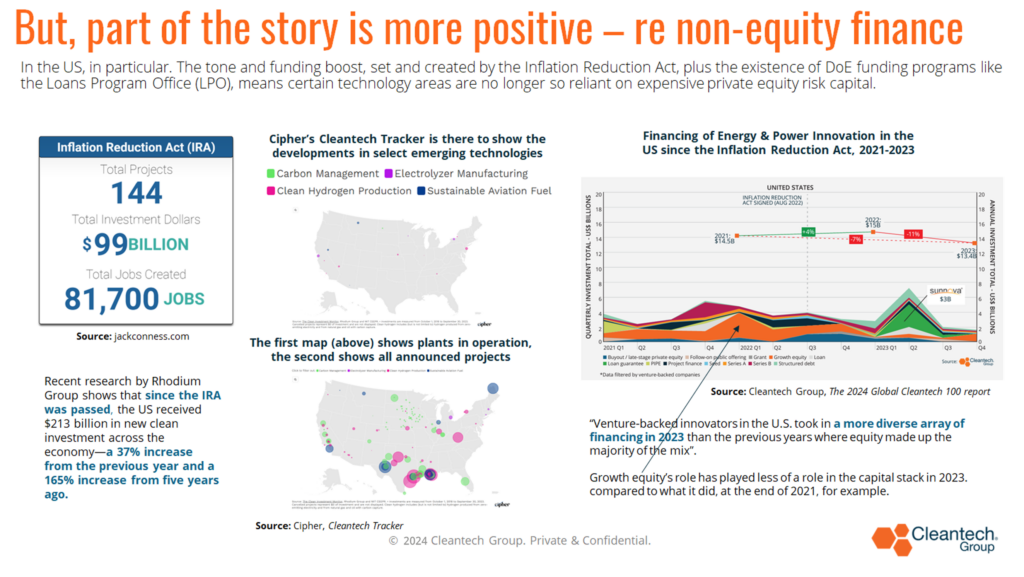

- In 2023 is in de VS sprake geweest van een gezonde opkomst van niet-aandelenfinanciering in de kapitaalstapel in een later stadium, gestimuleerd door de Inflation Reduction Act, naast de tweeledige infrastructuurwet. We moeten het feit vieren dat dure groeiaandelen een minder grote rol hebben kunnen spelen in de financiering van toekomstige fabrieken, en in deze nieuwe periode zien we steeds meer projecten in belangrijke sectoren voor het koolstofvrij maken van de economie worden aangekondigd en in de bouw gaan.

Tegen al die achtergrond zijn hier enkele van onze hoop en verwachtingen voor 2024….

Verwacht dat de energie- en energie-investeringen veerkrachtig zullen blijven.

De investeringen in cleantechbedrijven op het gebied van energie en energie zijn wereldwijd sinds 300 met bijna 2020% gestegen, gestimuleerd door energieonzekerheid en geopolitiek, mogelijk gemaakt door hernieuwbare energiebronnen, geleid door zonne-energie, die zulke concurrerende prijzen bieden, en in de context dat we het doel moeten bereiken om de hernieuwbare energiebronnen te verdrievoudigen. capaciteit tegen 2030, als onderdeel van het streven naar overeengekomen klimaatdoelstellingen. De race is gaande.

Vooral op gebieden die verband houden met de uitdagingen van snelheid, schaal en het optimaliseren van de efficiëntie.

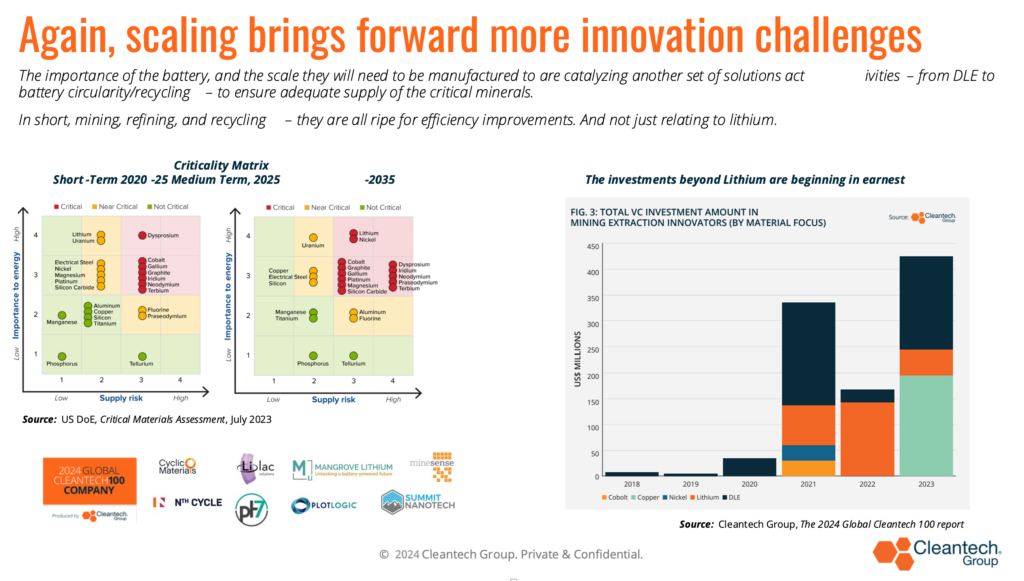

De drang naar schaal brengt een hele reeks andere innovatie-uitdagingen/-kansen met zich mee – niet in de laatste plaats op het gebied van energieopslag en materialen.

Bij batterijen wordt elk aspect nagestreefd om de efficiëntie te verbeteren en kostenbesparingen te realiseren – van innovaties met betrekking tot de anode tot de kathode, van alternatieve chemische opties (mogelijk gemaakt door bijvoorbeeld grafeen) tot recycling (om de toegang tot de cruciale mineralen te verbeteren). ).

Verwacht dat de drang naar veerkracht in de aanvoer van cruciale mineralen zal aanhouden (naast lithium).

Er zijn de afgelopen twee tot drie jaar grote investeringen gedaan in het veiligstellen van de beschikbaarheid van lithium – zij het via directe lithiumextractie of recycling. We verwachten dat deze algemene trend zich zal voortzetten, maar dat er ook meer aandacht zal komen voor andere elementen – bijvoorbeeld koper, kobalt, nikkel en zink. De lijst gaat (bezorgd) maar door.

Verwacht dat de materialenrevolutie zich in 2024 zal voortzetten.

Het koolstofvrij maken op betekenisvolle schaal kan niet plaatsvinden als er voldoende mineralen aanwezig zijn, maar dat kan ook niet gebeuren zonder dat er steeds sneller en goedkoper nieuwe materialen worden ontwikkeld.

Voorbeelden van gebieden zijn onder meer de innovatie van sorptiemiddelen om de kosten van Direct Air Capture te helpen verlagen, of nieuwe katalysatoren voor de productie van e-brandstoffen voor de lucht- en scheepvaart; of materialen om warmte op te slaan bij hoge temperaturen (1300°-2000°C), waardoor markten voor industriële proceswarmte worden ontsloten.

Net als Energie en Kracht heeft deze industriële categorie in onze taxonomie de mondiale investeringen sinds 300 met ongeveer 2020% zien stijgen. We verwachten dat de investeringen in materiaalinnovatie in 2024 sterk zullen blijven.

In de geest van sneller en goedkoper verwachten we dat er in 2024 steeds harder naar AI in Cleantech zal worden gekeken.

Op één niveau niets nieuws, maar we zijn druk bezig met het identificeren van bedrijven waarvan de volledige waardeproposities zijn gebaseerd op de unieke mogelijkheden van AI (in plaats van alleen een hulpmiddel om incrementele verbeteringen te creëren). Eén gebied met een groot potentieel is het vermogen om via een hogere rekenkracht een turbo te genereren, de ontwikkeling van nieuwe materialen, nieuwe ingrediënten, enz. De afgelopen twee tot drie jaar was het zwaarste investeringsgebied voor AI in cleantech de precisieoogst. , weersvoorspelling, gewas- en bodemmonitoring, landbouwbeheer en slimme irrigatie. Recycling en batterij-intelligentie zijn ook gebieden in opkomst.

Verwacht wat bloed op straat in 2024.

Als we het reëel houden, weten we dat overbruggingsleningen en insider-rondes de laatste tijd gebruikelijk zijn, in de hoop een lastige fondsenwervingsomgeving te doorstaan en neerwaartse rondes te voorkomen. Niet alles kan worden uitgesteld en we verwachten dat er in 2024 een aantal moeilijke keuzes zullen moeten worden gemaakt, die zullen leiden tot een toename van consolidaties, secundaire maatregelen en faillissementen (in subsectoren waar er misschien te veel 'ik-ook's' zijn).

Een voorbeeld van zo'n gebied zou zich kunnen bevinden op het gebied van ondersteunende diensten voor koolstofbeheer. Niet de koolstofverwijderingsbedrijven zelf, maar meer in de monitoring- en verificatietechnologie en marktbedrijven. Er is zo veel geïnvesteerd in de periode 2020-2023, maar we bevinden ons in een periode waarin de markten voor COXNUMX-compensatie niet goed genoeg werken en de twijfels over de kwaliteit van de gegevens en de kwaliteit van de daaruit voortvloeiende compensaties blijven bestaan en voor tegenwind zorgen.

In termen van hoop, meer dan regelrechte verwachtingen, noem ik er drie om mee te eindigen.

We hopen dat het eerste pureplay-aanpassingsfonds zal verschijnen, als signaal van erkenning van de ontnuchterende realiteit dat we de stijging van de temperatuur op aarde simpelweg niet gaan beperken tot iets in de buurt van 1.5°C.

We gaan naar een wereld waar droogtes, overstromingen, hittegolven, bosbranden en andere door het klimaat veroorzaakte rampen de meeste jaren normale onderdelen zullen worden – voor de rest van ons leven. Om industrieel te kunnen functioneren, om als samenleving te kunnen functioneren, moeten we zowel in aanpassing als in mitigatie investeren. Dit zal een aantal interessante, op innovatie gerichte kansen op de korte termijn opleveren.

We hopen in 2024 een groeiende belangstelling voor watergerelateerde investeringen te zien – misschien beginnend op het snijvlak van energie en water.

Gezien hoe lang waterinvesteringen achterop zijn gebleven, verwachten we geen significante verandering in 2024, maar misschien kan er op zijn minst enige verschuiving plaatsvinden in de waardering voor de manier waarop de eerste crisis waarmee we de komende jaren waarschijnlijk te maken zullen krijgen, niet zozeer een energievoorziening is. slechts één crisis van water, het levensbloed van de natuur, de industrie en de samenleving.

En tot slot hopen we (bidden we zelfs) dat het klimaatprogressieve beleid op zijn best grotendeels onaangetast blijft.

Pas op voor de olifant in de kamer van 2024: hoe worden het klimaatbeleid en het momentum beïnvloed door de verkiezingsuitslagen?

Ja, durf-/groei-investeringen bevinden zich in een fase van aanpassing nu we 2024 ingaan. Maar het innovatie-ecosysteem is nog nooit zo sterk geweest en speelt zijn rol.

Maar om de steeds steiler wordende berg te beklimmen, hebben we alle andere belanghebbenden nodig om hun rol te spelen – beleid, grote financiële instellingen, bedrijfsleiders – om te innoveren, sneller te handelen, hun woorden en beloften waar te maken, de vraag te stimuleren, zich te ontwikkelen financieringsinstrumenten met een nieuw uiterlijk, die geschikt zijn voor hun doel voor de uitdagingen die voor ons liggen.

Zal 2024, door The Economist omschreven als “het grootste verkiezingsjaar in de geschiedenis”, met meer dan vier miljard mensen die naar de stembus gaan, ons idealologen en populisten opleveren, of pragmatici die bereid zijn te betogen dat het oplossen van de klimaatverandering niet alleen noodzakelijk is, maar ook de route naar grotere nationale veiligheid en economische welvaart, als we op koers kunnen blijven?

De drie verkiezingen waar we naar moeten kijken vanwege hun impact op de richting van de mondiale cleantech voor 2025+ zijn India, de EU en de VS – India, vanwege zijn groeiende invloed en enorme omvang; de EU, omdat Europa al dertig jaar de vaste hand is die een consistente toon zet in de mondiale dialogen, en ons regels geeft die koolstof belasten, giftige producten verbieden, enz.; en de VS, omdat het Trumpisme, nu het net op weg is naar een meer koolstofarme en industriële toekomst, gebouwd op technologie, binnenlandse productie en werkgelegenheid, de omgekeerde koers zou kunnen inslaan.

Zullen we er aan het einde van 2024 nog steeds uitzien als een wereld die oprecht afstapt van fossiele brandstoffen, of zullen we een stap achteruit hebben gezet en zijn overgelaten aan de grillen en grillen van een paar autoritairen?

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://www.cleantech.com/whats-in-store-for-24-hopes-expectations-and-things-to-pay-attention-to/