Weet u dat de wereldwijde kaartmarkt naar verwachting in 65 $ 2025 miljard zal bereiken? Kaartuitgifte is een cruciaal onderdeel geworden van de financiële sector, waardoor klanten gemakkelijk aankopen kunnen doen of contant geld kunnen opnemen, terwijl ze inkomsten genereren voor uitgevers door middel van rentelasten en vergoedingen.

De wereld van geldovermakingen is de afgelopen jaren ingrijpend veranderd en een van de belangrijkste oorzaken van deze verandering is de opkomst van kaartuitgifte. In dit artikel onderzoeken we wat het kaartuitgifteproces is, hoe het werkt en wat de voordelen zijn voor FinTech-bedrijven.

Inhoudsopgave

Wat is kaartuitgifte?

Kaartuitgevers, ook wel uitgevende banken genoemd, zijn financiële instellingen die verantwoordelijk zijn voor het verstrekken van creditcards en betaalpassen aan kaarthouders. Deze uitgevers werken in opdracht van grote creditcardmaatschappijen zoals American Express, Discover, Visa en Mastercard. Hoewel sommige creditcardnetwerken kaarten rechtstreeks aan kaarthouders verstrekken, treden de uitgevende banken doorgaans op als tussenpersoon, die de rekeningen van kaarthouders beheert en kaarten uitgeeft aan de respectievelijke rekeninghouders.

Kaartuitgifte vereist directe toegang tot kaartsystemen zoals Mastercard of UnionPay. Deelnemen aan een kaartsysteem kan een tijdrovend en kostbaar proces zijn voor bedrijven en fintechs, waarbij naleving van de regelgeving en rapportage vereist is, evenals een grondige kennis van de relevante processen van een steeds veranderende betalingssector. Dit vereist vaak een aanzienlijke investering in tijd, middelen en expertise om met succes door de relevante processen en regelgeving te navigeren. Voor bedrijven die kaartbetalingsprogramma's willen implementeren, is dit vaak meer dan ze hadden verwacht.

Software voor het accepteren van betalingen

Betaalbare software om een fintech-product op te baseren

Hoe werken kaartuitgevers?

In eenvoudige bewoordingen verwijst kaartuitgifte naar het proces waarbij een financiële instelling creditcards of betaalpassen aan haar klanten verstrekt.

Deze kaarten kunnen vervolgens worden gebruikt om aankopen te doen of toegang te krijgen tot geld bij een geldautomaat. Hoewel dit klinkt als een ongecompliceerd proces, zijn er veel complexe systemen en voorschriften bij betrokken die dit allemaal mogelijk maken.

De kern van kaartuitgifte is het netwerk van virtuele kaarten.

Een kaartnetwerk is een systeem waarmee verschillende banken en financiële instellingen met elkaar kunnen communiceren bij het faciliteren van transacties.

Wanneer een klant een aankoop doet met zijn creditcard of betaalpas, worden de transactiegegevens naar het kaartnetwerk gestuurd, dat het verzoek vervolgens doorstuurt naar de juiste bank of financiële instelling. Dit proces duurt slechts enkele seconden, zodat de transactie snel en veilig kan worden verwerkt.

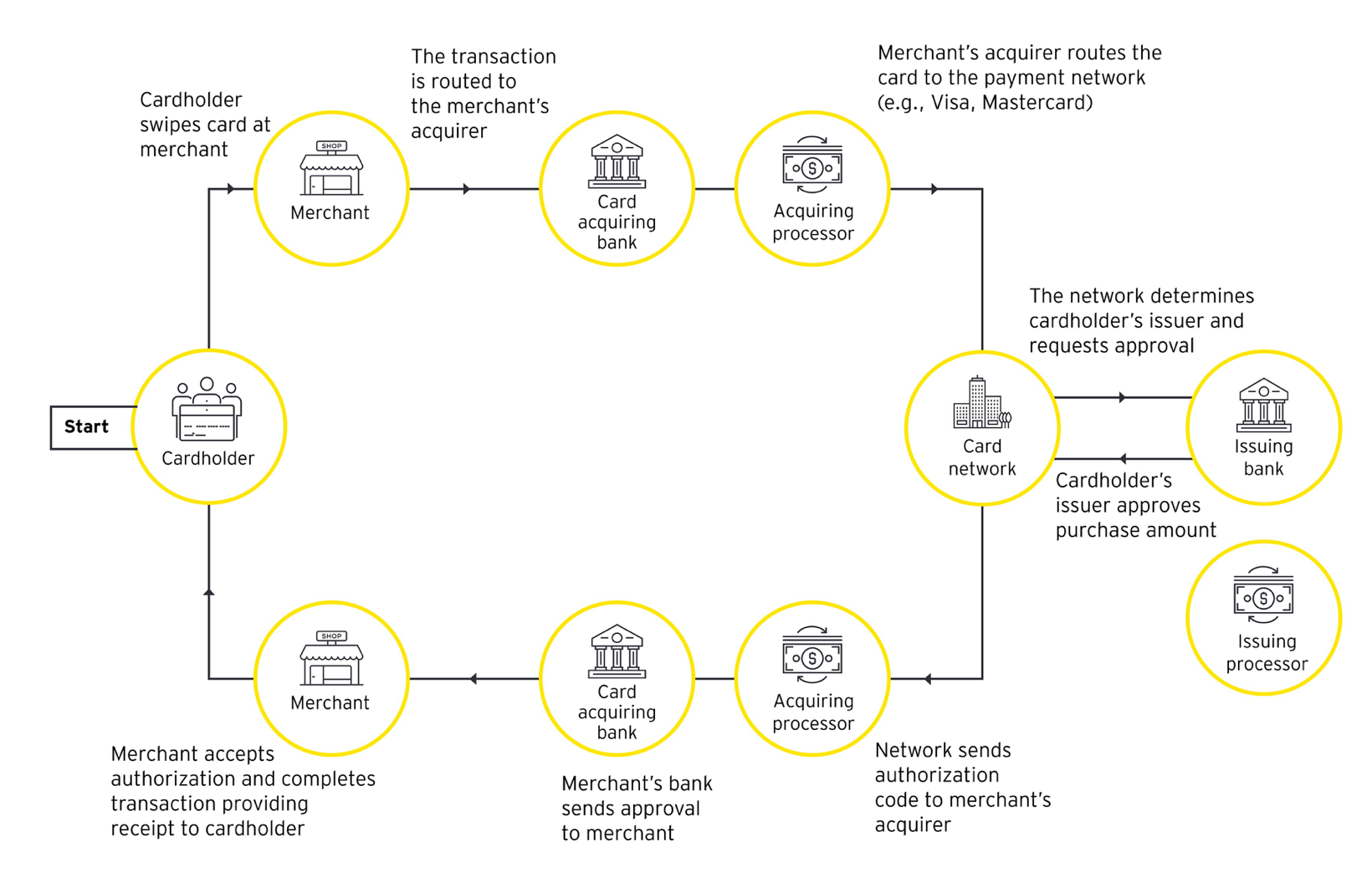

Levenscyclus van kaarttransacties

Bron: EY

De rol van de kaartuitgever is om de klant de fysieke kaart te verstrekken, samen met de bijbehorende rekeninginformatie en toegang tot het kaartnetwerk.

Wanneer een klant een creditcard of betaalpas aanvraagt, voert de kaartuitgever doorgaans een kredietcontrole uit om de kredietwaardigheid van de klant te bepalen. Als de aanvraag wordt goedgekeurd, stuurt de uitgever de klant een fysieke kaart met instructies voor het activeren van de kaart. Eenmaal geactiveerd kan de klant de kaart gebruiken voor aankopen of om geld op te nemen bij een geldautomaat.

De kaartuitgever levert niet alleen de fysieke kaart, maar beheert ook de rekening van de klant en behandelt eventuele problemen, zoals fraude of betwiste transacties. Hij is ervoor verantwoordelijk dat de kaart veilig is en dat de persoonlijke en financiële gegevens van de klant worden beschermd.

Fintech-platform voor hybride cloud

Verken de software om sneller uw betaalapp te bouwen

Kaartuitgevers versus kaartschema's

Kaartuitgevers en kaartsystemen (vaak kaartnetwerken genoemd) zijn beide belangrijke spelers in de creditcard- en debetkaartindustrie, maar ze hebben verschillende rollen.

Terwijl creditcarduitgevers verantwoordelijk zijn voor het opzetten en onderhouden van de rekeningen die aan de kaarten zijn gekoppeld, zijn kaartsystemen betalingsnetwerken die kaartuitgevers en handelaren met elkaar verbinden en zorgen voor de verwerking van transacties tussen verschillende banken en handelaren en de veilige en efficiënte overdracht van geld. Voorbeelden van kaartschema's zijn Visa, Mastercard en American Express.

Kaartsystemen (of kaartnetwerken) specificeren een reeks regels en beleidslijnen die het gebruik van hun netwerken regelen, inclusief normen voor kaartbeveiliging, gegevensverwerking en geschillenbeslechting.

Creditcarduitgevers brengen ook vergoedingen en rente in rekening over openstaande saldi en kunnen inkomsten genereren uit de verkoop van transactiegegevens aan derden.

Het verschil tussen kaartuitgevers en kaartnetwerken

| Kenmerk | Uitgevers van kaarten | Kaart netwerken |

| Definitie | Financiële instellingen die creditcards/betaalpassen uitgeven aan consumenten | Netwerken die kaarttransacties tussen handelaren, kaartuitgevers en banken verwerken |

| Voorbeelden | Chase, Citi, Amex | Visa, Mastercard, American Express |

| Primaire functie | Bepaal de kredietwaardigheid van consumenten en geef kaarten uit | Vergemakkelijk en verwerk transacties tussen verkopers en kaartuitgevers |

| Inkomsten stoom | Rentelasten, vergoedingen voor te late betalingen en saldo-overdrachten | Transactiekosten worden in rekening gebracht bij handelaren en kaartuitgevers |

| Kaart kenmerken | Verschillen per uitgever, inclusief beloningsprogramma's, rentetarieven en kredietlimieten | Uniform over alle issuers binnen een netwerk |

| Aanvaarding | Kaarten worden alleen geaccepteerd door handelaren die overeenkomsten hebben met de uitgever | Kaarten worden overal geaccepteerd waar het netwerk wordt geaccepteerd |

Bekijk de onderstaande video om het verschil tussen kaartuitgevers en kaartschema's te verduidelijken.

Wat is een kaartschema?

[Ingesloten inhoud]

Samenvattend geven kaartuitgevers krediet- en debetkaarten uit aan klanten en beheren ze de bijbehorende rekeningen, terwijl kaartsystemen de netwerken en infrastructuur bieden die nodig zijn om transacties tussen kaarthouders en handelaren te verwerken.

Wat is het verschil tussen kaartuitgevers en digitale kaartuitgevers?

Het is een cruciaal proces in de financiële sector, waardoor klanten gemakkelijk aankopen kunnen doen of geld kunnen opnemen, terwijl ze inkomsten genereren voor de uitgever door middel van rentelasten en vergoedingen. De kaartuitgever is verantwoordelijk voor het aanmaken en onderhouden van de rekening die aan de kaart is gekoppeld, inclusief het bewaken van het rekeningsaldo, het verwerken van transacties en het verzenden van afschriften naar de klant.

In de afgelopen jaren is digitale kaartuitgifte naar voren gekomen als een populair alternatief voor traditionele kaartuitgifte. Uitgevers van digitale kaarten zijn financiële technologiebedrijven die virtuele creditcards of betaalpassen aanbieden die kunnen worden gebruikt voor online aankopen of mobiele betalingen. Uitgevers van digitale kaarten bieden doorgaans een sneller en handiger aanvraagproces dan traditionele uitgevers, evenals meer geavanceerde beveiligingsfuncties en lagere kosten.

Soorten kaarten die in het banksysteem worden gebruikt

Er zijn verschillende soorten kaarten die in het banksysteem worden gebruikt: creditcards, betaalpassen, prepaidkaarten en forex-kaarten. Elk type kaart heeft zijn eigen unieke kenmerken en voordelen, waardoor het geschikt is voor verschillende financiële behoeften en situaties.

Debetkaarten

Met deze kaarten kunnen gebruikers contant geld opnemen of aankopen doen met het beschikbare geld op hun bankrekeningen. Debetkaarten zijn gekoppeld aan de betaal- of spaarrekening van de kaarthouder en bij een transactie wordt het geld direct van de rekening afgeschreven.

Kredietkaarten

Creditcards worden gebruikt om geld te lenen van de uitgevende bank tot een bepaalde kredietlimiet. De kaartuitgever stelt een kredietlimiet in voor de kaarthouder, die het maximale kredietbedrag vertegenwoordigt dat op een bepaald moment kan worden geleend. De kaarthouder kan de kaart gebruiken om aankopen te doen tot aan de kredietlimiet en moet betalingen doen aan de uitgever om het geleende bedrag terug te betalen, plus eventueel toepasselijke rente en kosten.

Digitale portemonnee-oplossing

Bouw een nieuwe financiële onderneming op of schaal uw bestaande op met SDK.finance

Forex kaarten

Forex-kaarten worden gebruikt om vreemde valuta vast te houden tijdens internationale reizen. Deze kaarten worden meestal uitgegeven door banken of geautoriseerde wisselkantoren. Forex-kaarten hebben twee hoofdvarianten: kaarten met één valuta en kaarten met meerdere valuta's om geld op te nemen in het buitenland.

Prepaid-kaarten

Deze kaarten zijn vergelijkbaar met debetkaarten, maar de kaarthouder moet geld op de kaart laden voordat hij deze kan gebruiken. Ze zijn niet gekoppeld aan een bankrekening en kunnen worden gebruikt als een creditcard of betaalpas. Het meest voorkomende voorbeeld hiervan zijn prepaid cadeaubonnen.

| Debetkaarten | Deze kaarten worden gebruikt om betalingen te doen vanaf een gekoppelde rekening. |

| Kredietkaarten | Creditcards worden gebruikt om geld te lenen en betalingen te doen. |

| Forex kaarten | Ze kunnen vreemde valuta vasthouden tijdens internationale reizen. |

| Prepaid-kaarten | Prepaidkaarten worden gebruikt om het geld vooraf op te laden om transacties te doen. |

Elk type kaart heeft een specifiek doel en biedt verschillende voordelen voor de kaarthouder.

De rol van een kaartuitgever: waar passen kaartuitgevers in de betalingslevenscyclus?

Kaartuitgevers spelen een cruciale rol in de levenscyclus van betalingen, aangezien zij verantwoordelijk zijn voor het uitgeven van creditcards en betaalkaarten aan klanten en het beheer van de bijbehorende rekeningen. Hier zijn enkele van de belangrijkste functies van kaartuitgevers in de betalingslevenscyclus:

- Kaart aanvragen en goedkeuren: kaartuitgevers evalueren de kredietwaardigheid, het inkomen en andere factoren van klanten om te bepalen of ze hun aanvraag voor een creditcard of betaalpas goedkeuren.

- Kaart activatie: zodra een klant is goedgekeurd voor een kaart, stuurt de kaartuitgever de fysieke kaart naar de klant. De klant dient de kaart vervolgens voor gebruik te activeren.

- Kaartgebruik: klanten kunnen hun kaart gebruiken om aankopen te doen of geld op te nemen bij geldautomaten. De kaartuitgever is verantwoordelijk voor het verwerken van deze transacties en het afschrijven van de juiste bedragen van de rekening van de klant.

- Accountbeheer: kaartuitgevers controleren klantenrekeningen op frauduleuze activiteiten, stellen kredietlimieten in en berekenen rente en vergoedingen op openstaande saldi.

- Verwerking van betalingen: wanneer een klant een aankoop doet, wordt de betaling verwerkt via een kaartbetalingsnetwerk, dat de kaartuitgever, de handelaar en de bank van de klant met elkaar verbindt. De kaartuitgever keurt de transactie goed of af op basis van het beschikbare geld en andere factoren.

Kaartuitgevers zijn essentiële spelers in de levenscyclus van betalingen, omdat ze creditcards en betaalkaarten uitgeven, klantaccounts beheren en betalingen verwerken. Hun rol is van cruciaal belang om ervoor te zorgen dat transacties veilig en efficiënt worden verwerkt. Check dit artikel om informatie te krijgen over de top 10 van kaartuitgifteplatforms.

Afsluiten

Met de opkomst van digitale transacties wordt de rol van kaartuitgifte in de betalingsindustrie steeds belangrijker. Creditcards en betaalpassen hebben een revolutie teweeggebracht in de manier waarop klanten aankopen doen of toegang hebben tot contant geld, terwijl ze ook inkomsten genereren voor uitgevers via vergoedingen en rentelasten.

Het lanceren van een kaartbetalingsprogramma kan echter een uitdaging zijn vanwege het complexe kaartuitgifteproces dat naleving van regelgeving en toegang tot kaartsystemen vereist. Hier komen uitgevers van digitale kaarten om de hoek kijken, wat het proces vereenvoudigt en een kosteneffectieve oplossing biedt het ontwikkelen van betaalsoftware bij FinTech.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoAiStream. Web3 gegevensintelligentie. Kennis versterkt. Toegang hier.

- De toekomst slaan met Adryenn Ashley. Toegang hier.

- Koop en verkoop aandelen in PRE-IPO-bedrijven met PREIPO®. Toegang hier.

- Bron: https://sdk.finance/what-is-card-issuing-and-how-does-it-work/