Een overvloed aan technologische vooruitgang en geopolitieke gebeurtenissen zetten de banksector herhaaldelijk op zijn kop. 2023 was daarop geen uitzondering en werd gekenmerkt door veelbesproken bankfaillissementen, stijgende rentetarieven en diverse mondiale economische uitdagingen.

Te midden van deze omwentelingen kwam één constante naar voren: mensen blijven tevreden met hun banken.

In de vierde versie van het EPAM 2024 Singapore Consumer Banking Report werden 9,000 retailbankingconsumenten in negen landen ondervraagd, waaruit een consistente tevredenheid in verschillende demografische categorieën naar voren kwam.

Ondanks deze tevredenheid zijn de Singaporezen echter voorzichtig als het om bankieren op afstand gaat, waarbij ze hun ongemak volledig uiten digitaal bankieren providers.

De bankvoorkeuren van Singaporezen

Ondanks de wereldwijde digitale transformatie die de banksector overspoelt, geven de Singaporese consumenten een sterke voorkeur traditioneel bankieren modellen.

Ruim de helft (53 procent) geeft aan zich ongemakkelijk te voelen over het feit dat bankaanbieders geen lokale vestigingen hebben, terwijl een vergelijkbaar percentage aarzelt om in zee te gaan met aanbieders die uitsluitend digitale toegang bieden.

De convergentie van bankieren met sociale media voor automatische financiële transacties roept nog grotere zorgen op, waarbij tweederde van de respondenten uiting geeft aan hun onbehagen, wat de blijvende gehechtheid aan conventionele bankpraktijken onderstreept.

Het AI-raadsel

Terwijl technologie het moderne bankieren vormgeeft, vertonen consumenten gemengde gevoelens ten aanzien van AI-integratie.

Een kwart van de Singaporezen geeft aan gebruik te maken van AI-hulpmiddelen voor financieel beheer, met hoge tevredenheidspercentages. Meer dan de helft blijft echter aarzelen om gevolg te geven aan door AI aangestuurde financiële richtlijnen, wat wijst op aanhoudend scepticisme.

Interessant is dat 97 procent tevreden is over de beslissingen die worden genomen door degenen die AI-compatibele tools gebruiken. Ondanks deze tevredenheid voelt 51 procent van de respondenten zich nog steeds ongemakkelijk bij het volgen van de financiële richtlijnen die worden aanbevolen door AI-diensten.

Het gemak van AI-begeleiding varieert per leeftijd: 53 procent van de mensen tussen 18 en 34 jaar geeft aan bereid te zijn, vergeleken met slechts 25 procent van de mensen van 55 jaar en ouder.

Vertrouwen opbouwen te midden van technologische vooruitgang

Het consumentenvertrouwen blijft van cruciaal belang, waarbij een uitstekende klantenservice de belangrijkste reden voor de tevredenheid van banken blijkt te zijn.

Ondanks de technologische vooruitgang behouden traditionele banken het consumentenvertrouwen, mogelijk gesteund door regionale bankfaillissementen.

Consumenten blijven echter voorzichtig over de rol van AI in het bankwezen en benadrukken het belang van transparante communicatie en naleving van de regelgeving.

Volgens het onderzoek vertrouwt 79 procent van de respondenten erop dat hun banken hun financiën afhandelen, terwijl 81 procent erop vertrouwt dat ze hun gegevens veilig houden.

Ondertussen beschouwt 91 procent de veiligheid van gegevens als het belangrijkste aspect van het vertrouwen in banken. Dit onderstreept het belang van robuuste gegevensbeschermingsmaatregelen en transparante communicatie over AI-integratie en datagebruik.

Het overwinnen van aarzeling bij de consument

Terwijl banken navigeren door het delicate evenwicht tussen technologische innovatie en consumentenvertrouwen, ontstaat de opkomst van generatieve AI (GenAI) presenteert een veelbelovende weg voor gepersonaliseerde bankervaringen.

Door gebruik te maken van GenAI kunnen banken de communicatie en diensten afstemmen op individuele voorkeuren, waardoor de klantinteracties worden verbeterd en een diepere betrokkenheid wordt bevorderd.

Terwijl 68 procent van de respondenten wereldwijd de wens uitdrukt voor betere financiële educatie van hun banken, geeft slechts 21 procent aan dat ze willens en wetens gebruik maken van door AI ondersteunde tools voor financieel beheer.

Van degenen die hun banken vertrouwen, is 60 procent bereid hun gegevens te delen, wat het potentieel onderstreept om het consumentenvertrouwen te vergroten om de adoptie van AI en gepersonaliseerde ervaringen te stimuleren.

In Singapore pionieren toonaangevende banken met het gebruik van AI om de klantenservice te verbeteren en hun activiteiten te stroomlijnen. UOB-bank biedt AI-gedreven oplossingen zoals UOB Mighty, een mobiele app die gepersonaliseerde inzichten biedt, en UOB BizSmart, die de bedrijfsprocessen van het MKB automatiseert.

Met haar speciale AI-divisie heeft DBS Bank meer dan 600 AI-modellen ontwikkeld voor diensten zoals vermogensadvies en risicobeheer. Tools zoals ADA en ALAN benadrukken De focus van DBS over het gebruik van AI voor databeheer en modelimplementatie, wat een belangrijke stap in de richting van digitale transformatie in het bankwezen markeert.

Een effectieve implementatie hangt echter af van transparante communicatie en naleving van regelgevingskaders, wat het belang onderstreept van het opbouwen van consumentenvertrouwen in AI-gestuurde bankoplossingen.

Stapsgewijze stappen richting AI-integratie, optimalisatie van backofficeprocessen en verbeterde inzichten van medewerkers in de frontlinie zijn cruciaal. Effectieve communicatiestrategieën moeten tegemoetkomen aan de zorgen van consumenten en vertrouwen opbouwen in AI-gestuurde diensten.

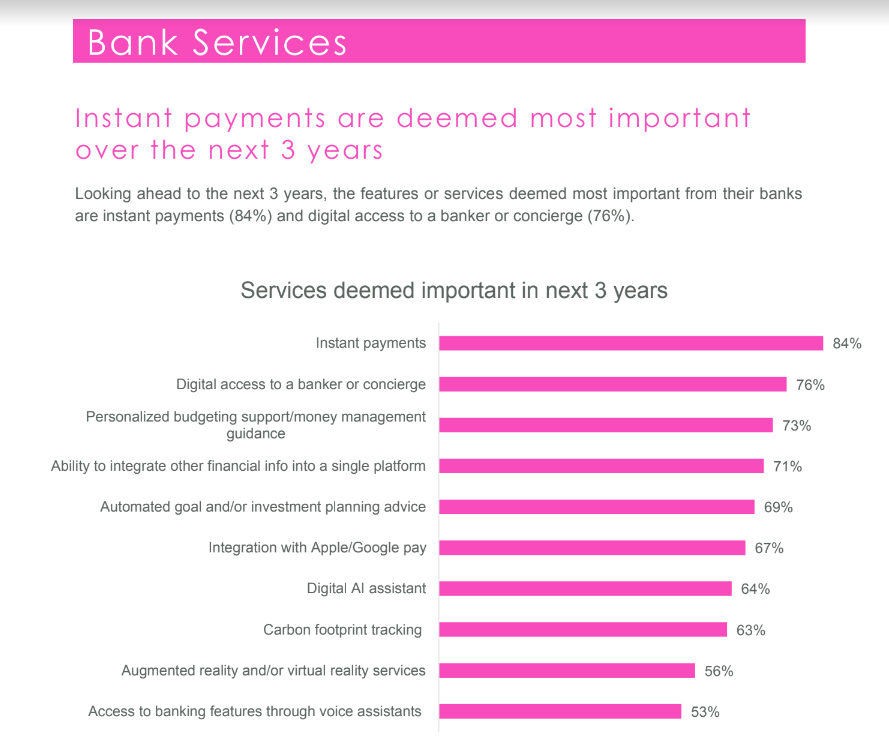

Instant Payments zijn een prioriteit voor consumenten

Uit het rapport blijkt dat de consument een sterke voorkeur heeft voor directe betaling mogelijkheden. Dit geeft aan dat de meeste respondenten instantbetaling als een cruciale dienst van hun bank beschouwen.

Concreet noemde 78 procent van de ondervraagden directe betalingen als de meest essentiële functie die hun bank hen de komende jaren zou kunnen bieden.

Deze voorkeur onderstreept het belang van onmiddellijkheid bij financiële transacties, in lijn met de bredere verschuiving naar realtime digitale diensten in verschillende sectoren.

Voor Singapore, een mondiaal financieel centrum dat bekend staat om zijn technologische innovatie en robuuste financiële dienstensector, komt de nadruk op directe betalingen overeen met bredere trends in de richting van digitalisering en fintech-oplossingen.

Banken in Singapore investeren steeds meer in digitale infrastructuur ter ondersteuning van instantbetalingssystemen, waarbij ze hun potentieel erkennen om de klanttevredenheid te vergroten, de transactie-efficiëntie te verbeteren en een grotere financiële inclusiviteit.

Vertrouwen benutten voor het verzamelen en personaliseren van gegevens

Door het grote consumentenvertrouwen kunnen banken op verantwoorde wijze gegevens verzamelen en gebruiken. Door de gewoonten, voorkeuren en levensgebeurtenissen van klanten te begrijpen, kunnen banken gepersonaliseerde ervaringen bieden.

Transparantie, naleving van regelgeving en gegevensbescherming zijn echter van cruciaal belang om het vertrouwen te behouden.

In regio's waar dit juridisch haalbaar is, kunnen banken sociale media en andere bronnen gebruiken om niet-financiële gegevens te verzamelen, waardoor waardevolle inzichten in de intenties en voorkeuren van klanten worden verkregen.

Door het verzamelen en analyseren van gegevens kunnen banken tijdige en relevante diensten leveren, waardoor de klantervaring wordt verbeterd.

Factoren die bankbeslissingen in Singapore beïnvloeden

Hoewel de algehele tevredenheid over de banken hoog blijft, overwegen veel consumenten om van primaire bank te veranderen. Factoren die deze verleiding beïnvloeden zijn onder meer de gevoelens van familie of vrienden. bankkeuzes, toegang tot lokale vestigingen, merkherkenning, voordelen en digitale beleving.

De jongere demografieën vertonen een grotere neiging om van bank te veranderen. Van alle respondenten overweegt 30 procent om in de komende twaalf maanden van primaire bank te veranderen.

Van de ontevreden respondenten zoekt 37 procent naar merkherkenning, waardeert 22 procent goede voordelen en geeft 21 procent prioriteit aan een goede digitale ervaring.

Toekomstperspectieven voor het bankwezen in Singapore

Het EPAM-rapport identificeert belangrijke gebieden voor innovatie en verbetering die de toekomst van het bankwezen in Singapore vorm zouden kunnen geven.

De vraag naar directe betalingen en gepersonaliseerd financieel advies, gefaciliteerd door AI en digitale technologieën, benadrukt de groeiende verwachtingen van consumenten voor responsievere, intuïtievere en op maat gemaakte bankdiensten.

Het succesvol integreren van deze technologieën in de bankervaring van consumenten hangt echter af van het overwinnen van het bestaande scepticisme ten aanzien van digitale bankoplossingen en AI-gestuurde diensten.

Om deze kloof te overbruggen worden banken aangemoedigd om hun gevestigde vertrouwen bij klanten te benutten, door technologische innovaties niet in te zetten als vervanging voor menselijke interacties, maar als verbeteringen aan de gepersonaliseerde, mensgerichte bankervaringen die klanten waarderen.

Deze aanpak vereist een delicaat evenwicht tussen het bevorderen van digitale transformatie-initiatieven en het handhaven van de kernprincipes van vertrouwen, transparantie en persoonlijke verbinding die de traditionele bankrelatie definiëren.

Uitgelichte afbeelding: bewerkt van Freepik

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://fintechnews.sg/88430/ai/what-drives-53-of-singaporeans-away-from-digital-only-banking/